Visión General del Mercado

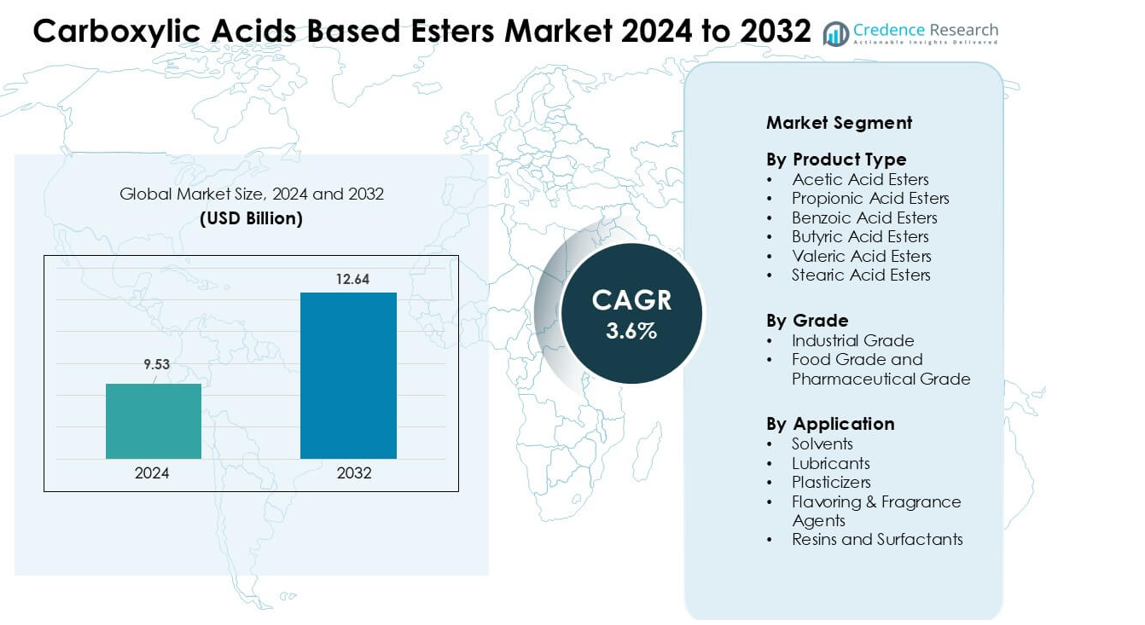

El mercado de ésteres basados en ácidos carboxílicos fue valorado en USD 9.53 mil millones en 2024 y se anticipa que alcance USD 12.64 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 3.6 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Ésteres Basados en Ácidos Carboxílicos 2024 |

USD 9.53 mil millones |

| Mercado de Ésteres Basados en Ácidos Carboxílicos, CAGR |

3.6% |

| Tamaño del Mercado de Ésteres Basados en Ácidos Carboxílicos 2032 |

USD 12.64 mil millones |

El mercado de ésteres basados en ácidos carboxílicos está conformado por grandes empresas, incluyendo Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company y LyondellBasell Industries N.V. Estos actores compiten a través de amplios portafolios de ésteres, fuerte distribución global e inversión constante en formulaciones de alta pureza, bajo VOC y basadas en bio. Su enfoque en aplicaciones de recubrimientos, lubricantes, agentes saborizantes y cuidado personal fortalece la presencia en el mercado a través de industrias. Asia-Pacífico se mantuvo como la región líder en 2024 con aproximadamente un 36% de participación, impulsada por grandes bases de producción química, actividad manufacturera en expansión y fuerte demanda en los sectores de embalaje, automotriz y bienes de consumo.

Perspectivas del Mercado

- El mercado de ésteres basados en ácidos carboxílicos fue valorado en USD 9.53 mil millones en 2024 y se proyecta que alcance USD 12.64 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 3.6%.

- La demanda crece ya que los solventes lideran el segmento con aproximadamente un 48% de participación debido al fuerte uso en recubrimientos, adhesivos y tintas en las industrias de construcción, embalaje y automotriz.

- La producción de ésteres basados en bio y las formulaciones especiales de alta pureza continúan como tendencias clave, impulsadas por objetivos de sostenibilidad y la creciente demanda de aplicaciones en alimentos, cuidado personal y lubricantes.

- Las principales empresas compiten a través de la expansión de capacidad, integración de materias primas renovables y portafolios de ésteres enfocados en el rendimiento, fortaleciendo el suministro en los mercados químicos industriales y de consumo.

- Asia-Pacífico tuvo la mayor participación regional con un 36% en 2024, seguida por América del Norte con un 32%, respaldada por una fuerte manufactura química, demanda de embalaje en expansión y creciente consumo de solventes y ésteres especiales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los ésteres de ácido acético dominaron el segmento de tipo de producto en 2024 con aproximadamente un 42% de participación, respaldados por su amplio uso en recubrimientos, tintas y adhesivos. Estos ésteres ofrecen una fuerte capacidad de disolución, tasas de evaporación rápidas y compatibilidad con resinas utilizadas en aplicaciones de embalaje y automotriz. Los ésteres de ácido benzoico y propiónico crecieron en usos de cuidado personal y contacto con alimentos debido a su rendimiento estable y aceptación regulatoria. Los ésteres de ácido butírico, valérico y esteárico se expandieron en la demanda de lubricantes y plastificantes de nicho. La creciente producción de embalajes flexibles y recubrimientos industriales continuó impulsando el consumo de ésteres de ácido acético.

- Por ejemplo, Celanese Corporation se encuentra entre los mayores productores de ácido acético del mundo, operando plantas importantes en Clear Lake, Nanjing y Singapur. La compañía informa una capacidad global de ácido acético que supera los 2 millones de toneladas por año, apoyando la producción a gran escala de ésteres derivados para aplicaciones de recubrimientos y adhesivos.

Por Grado

El grado industrial lideró el segmento de grado en 2024 con casi un 67% de participación, impulsado por el uso intensivo en pinturas, recubrimientos, adhesivos y productos químicos de limpieza. Este grado se beneficia del fuerte crecimiento en la construcción, embalaje y fabricación automotriz que requieren sistemas de solventes de alto volumen. Los ésteres de grado alimenticio y farmacéutico aumentaron debido a estándares de pureza más estrictos, demanda de etiquetas limpias y un uso más amplio en sabores, fragancias y formulaciones tópicas. La expansión de la producción de alimentos procesados y el rápido crecimiento en formulaciones cosméticas apoyaron la adopción de este grado. El grado industrial mantuvo el liderazgo debido a la demanda a gran escala de productos químicos y manufactura.

- Por ejemplo, Eastman Chemical Company es un importante productor global de acetato-ésteres y suministra acetato de etilo de alta pureza en los mercados de recubrimientos, tintas y adhesivos. La compañía ofrece múltiples grados comerciales, incluido el acetato de etilo Spectro-grade con un 99.9% de pureza, apoyando formulaciones químicas industriales y especializadas exigentes.

Por Aplicación

Los solventes dominaron el segmento de aplicación en 2024 con aproximadamente un 48% de participación, ya que los fabricantes confiaron en los ésteres de ácidos carboxílicos para una evaporación controlada, baja toxicidad y fuerte capacidad de disolución en recubrimientos, tintas y adhesivos. Los lubricantes crecieron debido a la creciente demanda de ésteres sintéticos en formulaciones de alta temperatura y biodegradables. Los plastificantes se expandieron en aplicaciones de PVC flexible y embalaje, mientras que los agentes de sabor y fragancia ganaron terreno en alimentos y cuidado personal. Las resinas y surfactantes mostraron un crecimiento constante en formulaciones de limpieza e industriales. La demanda de solventes se mantuvo más fuerte debido a la escala de los mercados globales de recubrimientos e impresión.

Principales Impulsores del Crecimiento

Creciente Uso de Ésteres en Recubrimientos, Adhesivos y Tintas

La demanda de ésteres basados en ácidos carboxílicos sigue aumentando a medida que los fabricantes expanden su uso en recubrimientos, adhesivos, tintas de impresión y sistemas de solventes. Estos ésteres ofrecen una fuerte capacidad de disolución, evaporación controlada y compatibilidad con resinas acrílicas, alquídicas y de poliuretano. El crecimiento en la construcción, repintado automotriz, maquinaria industrial y embalaje impulsa el consumo de solventes a base de ésteres que mejoran el flujo, el brillo y la velocidad de secado. El sector del embalaje también apoya la demanda a medida que los convertidores actualizan los sistemas de impresión para mejorar la adhesión y reducir el olor. La presión ambiental para reemplazar solventes agresivos anima a las empresas a adoptar ésteres con perfiles de toxicidad más bajos, fortaleciendo la adopción a largo plazo.

- Por ejemplo, BASF SE es reconocida como un proveedor global líder de disolventes a base de ésteres utilizados en pinturas, recubrimientos, tintas de impresión y adhesivos. BASF produce ésteres clave como acetato de butilo y acetato de etilo en sitios integrados como Ludwigshafen, donde los niveles de pureza superan rutinariamente el 99% para cumplir con los requisitos industriales de recubrimientos y tintas.

Aumento de la Demanda de Aplicaciones Alimentarias, de Cuidado Personal y Farmacéuticas

Los usos alimentarios y farmacéuticos están expandiéndose debido al perfil seguro, el olor neutro y la pureza constante de los ésteres de ácido carboxílico de grado alimentario y farmacéutico. Las aplicaciones de sabores y fragancias utilizan ésteres para notas dulces, afrutadas y florales que apoyan lanzamientos de panadería, bebidas y confitería. Las marcas de cuidado personal dependen de los ésteres para emolientes, extensibilidad y mejora de la sensación en la piel en cremas, lociones y productos para el cabello. Las expectativas de etiquetas limpias, reglas de pureza más estrictas y un aumento en I+D en ingredientes funcionales están fomentando una adopción más amplia. A medida que la producción de alimentos procesados crece en Asia-Pacífico y la demanda de cuidado personal premium aumenta en América del Norte y Europa, estos ésteres ganan una base más sólida.

- Por ejemplo, Croda International Plc es un importante productor de ésteres bio-basados y especiales utilizados en los mercados globales de belleza y cuidado personal. Croda fabrica ésteres emolientes como cetil etilhexanoato y triglicéridos caprílico/cáprico en instalaciones que apoyan la producción de grado cosmético de alta pureza, permitiendo a las marcas lograr un rendimiento sensorial y de sensación en la piel consistente.

Cambio Hacia Ésteres Lubricantes Biodegradables y de Alto Rendimiento

El sector de lubricantes se está convirtiendo en un impulsor importante a medida que las industrias adoptan fluidos sintéticos a base de ésteres para estabilidad a altas temperaturas, biodegradabilidad y baja volatilidad. Los ésteres de ácido carboxílico apoyan el rendimiento en aceites de aviación, fluidos para compresores, fluidos para trabajo de metales y aceites de motor automotriz. Las empresas buscan lubricantes que cumplan con las normas ambientales mientras mantienen la resistencia de la película y la resistencia a la oxidación. La demanda crece aún más a medida que los vehículos eléctricos requieren fluidos avanzados de gestión térmica con mejor estabilidad y propiedades dieléctricas. La automatización industrial y las instalaciones de energía eólica también crean una fuerte demanda de lubricantes sintéticos de larga duración hechos de ésteres de alta pureza.

Tendencias Clave y Oportunidades

Expansión de la Producción de Ésteres Bio-basados y Renovables

Los productores están cambiando hacia la fabricación de ésteres bio-basados a medida que las industrias elevan los objetivos de sostenibilidad y los gobiernos endurecen las regulaciones sobre solventes petroquímicos. Los ésteres de ácido acético, propiónico y butírico derivados de fuentes biológicas ofrecen huellas de carbono más bajas y se alinean con programas de economía circular en empaques, recubrimientos y cuidado personal. Una mayor inversión en conversión de biomasa, esterificación enzimática y materias primas renovables expande la capacidad en Europa, Japón y Estados Unidos. Esta transición crea oportunidades para asociaciones con biorrefinerías y fabricantes de aditivos que buscan portafolios más ecológicos. Los crecientes compromisos corporativos con ingredientes de bajo VOC y no peligrosos aceleran aún más la adopción.

- Por ejemplo, Cargill fortaleció su cartera de ésteres y solventes de base biológica tras adquirir el negocio de Tecnologías de Rendimiento y Químicos Industriales de Croda en 2022, añadiendo ésteres de alta pureza y surfactantes utilizados en recubrimientos y limpieza industrial. La adquisición amplió la plataforma bioindustrial de Cargill, permitiendo un suministro más amplio de químicas de ésteres renovables para aplicaciones industriales de gran volumen.

Avances Tecnológicos en Ésteres de Alta Pureza y Especialidad

Los productores están desarrollando grados de ésteres de alta pureza y especialidad con especificaciones más estrictas, mejor estabilidad oxidativa y propiedades funcionales a medida. Las innovaciones apoyan sectores como recubrimientos avanzados, fluidos para vehículos eléctricos, formulaciones médicas y sistemas de entrega agroquímica. La purificación automatizada, la esterificación continua y la optimización de catalizadores mejoran la consistencia y reducen los costos de producción. Esto crea oportunidades para que los proveedores introduzcan categorías de ésteres centradas en el rendimiento que cumplan con estrictas necesidades de pureza y sensoriales. El crecimiento en formulaciones de alto valor en electrónica, aeroespacial y cuidado personal premium impulsa la demanda de químicas de ésteres especializados.

- Por ejemplo, Sulzer Chemtech suministra sistemas industriales de destilación reactiva que combinan reacción y destilación en una sola columna, una configuración ampliamente utilizada para procesos de esterificación e hidrólisis. La empresa informa que tales sistemas integrados pueden mejorar la pureza del producto y reducir la demanda de energía en comparación con configuraciones convencionales de múltiples pasos, apoyando la producción a gran escala de ésteres de alta calidad.

Desafíos Clave

Volatilidad en los Precios de Materias Primas y Cadenas de Suministro

Los productores enfrentan frecuentes fluctuaciones de precios en materias primas como ácido acético, ácido butírico, etanol y metanol debido a variaciones en el petróleo crudo, gas natural y productos agrícolas. La inestabilidad geopolítica, las restricciones comerciales y las interrupciones regionales del suministro aumentan los riesgos de adquisición. Estos factores afectan los márgenes de producción y obligan a los fabricantes a ajustar las estrategias de precios. Las complejas cadenas de suministro en Asia-Pacífico y Europa añaden retrasos, mientras que los cuellos de botella en el transporte aumentan los costos logísticos. Mantener un suministro estable se vuelve difícil cuando la demanda en los mercados de recubrimientos, lubricantes y cuidado personal aumenta simultáneamente.

Presión Regulatoria sobre Emisiones de COV y Cumplimiento de Seguridad

Los organismos reguladores continúan endureciendo las normas sobre compuestos orgánicos volátiles, exposición en el lugar de trabajo y seguridad ambiental. Los productores de recubrimientos y tintas enfrentan límites estrictos en las emisiones de solventes en América del Norte y Europa, afectando ciertas formulaciones de ésteres. El cumplimiento de REACH, estándares de la EPA y normas de seguridad alimentaria requiere reformulación y pruebas constantes. Los productores deben invertir en químicas más seguras, controles de fabricación mejorados y ésteres alternativos con menor toxicidad. Estas presiones aumentan los costos de desarrollo y pueden ralentizar las aprobaciones de productos, especialmente en aplicaciones alimentarias, farmacéuticas y de fragancias.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 32% de participación en 2024, respaldada por una fuerte demanda de la fabricación de recubrimientos, adhesivos, lubricantes y cuidado personal. Estados Unidos impulsó la mayor parte del consumo debido a los sectores de construcción, embalaje y automotriz a gran escala que dependen de solventes y aditivos de rendimiento basados en ésteres. Los ésteres de grado alimenticio y farmacéutico se expandieron debido al aumento de la producción de alimentos procesados y a los estrictos estándares de pureza. El crecimiento en formulaciones de ésteres renovables y biodegradables también fortaleció la estabilidad del mercado a medida que los productores se alinearon con regulaciones más estrictas sobre COV y sostenibilidad. Canadá mostró una adopción constante en lubricantes industriales y productos químicos especializados.

Europa

Europa capturó casi el 28% de la participación en 2024, impulsada por la alta adopción de ésteres especiales en revestimientos, lubricantes automotrices y productos de cuidado personal premium. Alemania, Francia y el Reino Unido lideraron el consumo debido a bases de fabricación avanzadas y un enfoque regulatorio estricto en productos químicos de bajo VOC y de base biológica. Los productores invirtieron en tecnologías de materias primas renovables y producción de ésteres de alta pureza para cumplir con los objetivos de REACH y sostenibilidad. La creciente demanda de ésteres de sabor y fragancia en el procesamiento de alimentos y cosméticos fortaleció el crecimiento regional. Europa del Este añadió un volumen moderado debido al aumento de la actividad industrial.

Asia-Pacífico

Asia-Pacífico dominó el mercado global con aproximadamente el 36% de participación en 2024, respaldada por la rápida industrialización, grandes bases de producción química y la expansión de la fabricación de envases y automóviles en China, India, Japón y Corea del Sur. La fuerte demanda de disolventes de éster en pinturas, revestimientos y adhesivos impulsó el crecimiento, mientras que el aumento del consumo de productos de cuidado personal y alimentos procesados incrementó el uso de ésteres de sabor y emolientes. La región también se benefició de crecientes inversiones en la producción de productos químicos de base biológica. Los centros de fabricación orientados a la exportación fortalecieron su participación debido a la disponibilidad competitiva de materias primas y la expansión de industrias aguas abajo.

América Latina

América Latina mantuvo alrededor del 3% de participación en 2024, impulsada por un crecimiento estable en el procesamiento de alimentos, envases y fabricación industrial en Brasil, México y Argentina. La demanda de ésteres aumentó en revestimientos, adhesivos y lubricantes utilizados en los sectores de construcción y reparación automotriz. El aumento del gasto del consumidor apoyó un uso más amplio de ésteres de sabor y fragancia en bebidas, productos de panadería y artículos de cuidado personal. Sin embargo, la expansión industrial más lenta y las fluctuaciones monetarias limitaron un crecimiento más rápido. Las inversiones en sistemas de disolventes más limpios y de bajo VOC ganaron interés a medida que las regulaciones regionales se fortalecieron.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente el 1% de participación en 2024, respaldada por la demanda de los mercados de construcción, mantenimiento automotriz y alimentos y cuidado personal en expansión. Los países del CCG aumentaron el uso de disolventes a base de ésteres en revestimientos y adhesivos vinculados al desarrollo de infraestructura. Sudáfrica y Nigeria mostraron un aumento en el consumo de ésteres de sabor y de grado farmacéutico debido a la creciente demanda urbana. La producción local limitada y la dependencia de importaciones restringieron una mayor penetración en el mercado, mientras que los cambios regulatorios fomentaron la adopción de formulaciones de éster más seguras y eficientes.

Segmentaciones del Mercado:

Por Tipo de Producto

- Ésteres de Ácido Acético

- Ésteres de Ácido Propiónico

- Ésteres de Ácido Benzoico

- Ésteres de Ácido Butírico

- Ésteres de Ácido Valérico

- Ésteres de Ácido Esteárico

Por Grado

- Grado Industrial

- Grado Alimenticio y Grado Farmacéutico

Por Aplicación

- Disolventes

- Lubricantes

- Plastificantes

- Agentes de Sabor y Fragancia

- Resinas y Surfactantes

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de ésteres basados en ácidos carboxílicos incluye empresas clave como Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company y LyondellBasell Industries N.V. Estas empresas compiten a través de grandes capacidades de producción, carteras diversificadas de ésteres y cadenas de suministro sólidas que sirven a las industrias de recubrimientos, adhesivos, lubricantes, alimentos y cuidado personal. Los principales productores invierten en materias primas de origen biológico, tecnologías de ésteres de alta pureza y formulaciones de bajo VOC para cumplir con los requisitos globales de sostenibilidad y regulación. Las fusiones estratégicas, las expansiones de capacidad regionales y las asociaciones a largo plazo con fabricantes aguas abajo fortalecen el alcance del mercado. La creciente demanda de ésteres solventes, ésteres especiales y formulaciones de grado alimenticio impulsa a las empresas a mejorar la I+D, mejorar la eficiencia de los procesos e introducir variantes orientadas al rendimiento adaptadas a aplicaciones industriales, cosméticas y farmacéuticas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Perstorp lanzó formalmente una nueva cartera de ésteres de poliol sintético saturado bajo la marca Synthetic‑EF (Synthetic‑EF 5, Synthetic‑EF 15, Synthetic‑EF 22), dirigida a la industria de lubricantes. Estos son biodegradables, registrados en REACH y diseñados para un alto rendimiento en rangos de temperatura.

- En mayo de 2025, Wacker Chemie AG comenzó la producción de polímeros híbridos en su sitio de Nünchritz, Alemania, expandiendo la capacidad de aglutinantes para adhesivos y selladores de alto rendimiento utilizados en la construcción y recubrimientos industriales basados en la química de ésteres de ácido carboxílico.

- En marzo de 2025, la división de Recubrimientos de BASF amplió la capacidad de producción en su planta de Caojing (Shanghai, China) aumentando la capacidad para resinas de poliéster y poliuretano (utilizadas en recubrimientos automotrices). Esta expansión puede apoyar indirectamente la demanda de resinas basadas en ésteres en Asia-Pacífico.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Grado, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de ésteres solventes aumentará a medida que se expanda la producción de recubrimientos y adhesivos.

- El desarrollo de ésteres de base biológica se acelerará debido a los objetivos de sostenibilidad global.

- Los ésteres de alta pureza ganarán tracción en formulaciones farmacéuticas y de cuidado personal.

- Los lubricantes de éster sintético verán una mayor adopción en vehículos eléctricos y automatización industrial.

- La presión regulatoria empujará a los productores hacia alternativas químicas más seguras y con bajo contenido de COV.

- Asia-Pacífico fortalecerá su papel como el principal centro de fabricación de productos químicos de éster.

- Las tecnologías avanzadas de ésteres apoyarán el crecimiento en recubrimientos especializados y materiales diseñados.

- Los ésteres de sabor y fragancia crecerán con la creciente demanda de alimentos procesados y cosméticos.

- La expansión de capacidad y la integración regional darán forma a las estrategias competitivas.

- Las asociaciones en materias primas renovables y química verde influirán en la dirección del mercado a largo plazo.