Visión General del Mercado

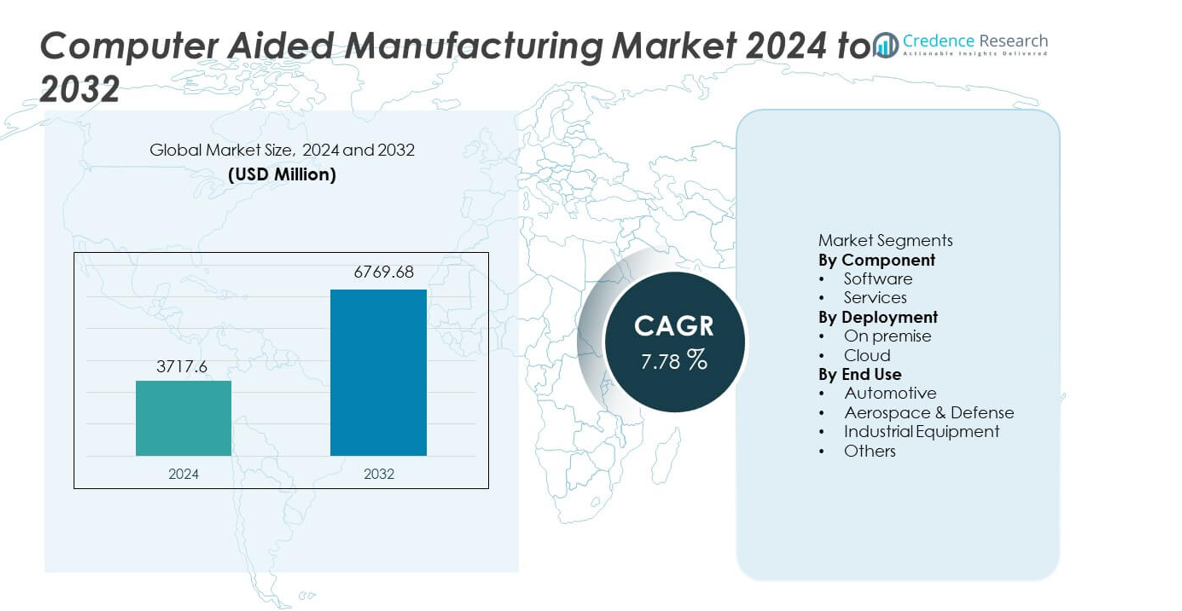

El mercado de Fabricación Asistida por Computadora (CAM) alcanzó los USD 3,717.6 millones en 2024 y se proyecta que crezca hasta USD 6,769.68 millones para 2032, registrando un CAGR del 7.78% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fabricación Asistida por Computadora 2024 |

USD 3,717.6 millones |

| Mercado de Fabricación Asistida por Computadora, CAGR |

7.78% |

| Tamaño del Mercado de Fabricación Asistida por Computadora 2032 |

USD 6,769.68 millones |

Los principales actores en el mercado de Fabricación Asistida por Computadora incluyen COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., y ESI Group, todos los cuales se centran en la optimización avanzada de trayectorias de herramientas, soporte de mecanizado multieje e integración fluida con plataformas CAD y PLM. Estas empresas fortalecen la competitividad a través de capacidades de simulación, flujos de trabajo habilitados para la nube y automatización impulsada por IA. Asia Pacífico lidera el mercado con una participación del 34%, impulsada por la rápida industrialización y la alta adopción de tecnologías CNC, mientras que América del Norte y Europa siguen debido a los sólidos estándares de ingeniería de precisión y la inversión sostenida en fabricación inteligente.

Perspectivas del Mercado

- El mercado de Fabricación Asistida por Computadora alcanzó los USD 3,717.6 millones en 2024 y crecerá a un CAGR del 7.78% hasta 2032.

- Los fuertes impulsores del mercado incluyen el aumento de la automatización y las necesidades de mecanizado de precisión, con el software manteniendo una participación del 67% debido a su papel central en el control de trayectorias de herramientas y simulación.

- Las principales tendencias destacan la rápida adopción de tecnologías CAM basadas en la nube y de mecanizado multieje, mientras que Asia Pacífico lidera con una participación regional del 34% impulsada por el crecimiento de la fabricación a gran escala.

- La dinámica competitiva se intensifica a medida que los principales actores amplían las capacidades de simulación, la optimización impulsada por IA y la integración con ecosistemas CAD y PLM.

- Las restricciones del mercado incluyen altos costos de implementación y una escasez de programadores CAM calificados, mientras que el sector automotriz lidera la adopción por uso final con una participación del 36%, reflejando una fuerte demanda de mecanizado preciso y de alto volumen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente

El software domina el segmento de componentes con una participación del 67%, impulsado por la fuerte adopción de plataformas CAM avanzadas que apoyan el mecanizado multieje, la optimización de trayectorias de herramientas y la simulación en tiempo real. Los fabricantes confían en soluciones de software para reducir errores de producción, mejorar la precisión del mecanizado y acelerar los ciclos de prototipo a producción. La integración con sistemas CAD y PLM fortalece aún más la adopción, ya que las empresas buscan flujos de trabajo digitales sin interrupciones. Los servicios mantienen la participación restante y continúan expandiéndose a medida que las empresas demandan capacitación, personalización y mantenimiento continuo. El creciente enfoque en la fabricación automatizada y las geometrías de partes complejas mantiene al software como el principal motor de crecimiento en este segmento.

- Por ejemplo, Siemens NX CAM permitió a JK Machining reducir los tiempos de desarrollo de moldes de 20 semanas a 11 semanas. La compañía también informó que el tiempo de programación se redujo de varias horas a menos de 30 minutos después de adoptar trayectorias de herramientas automatizadas de 5 ejes.

Por Despliegue

El despliegue en las instalaciones lidera el segmento con una participación del 58%, respaldado por industrias que requieren un control estricto sobre la seguridad de los datos, operaciones de mecanizado de alta precisión y entornos CAM totalmente personalizados. Los fabricantes de automóviles y aeroespacial prefieren sistemas en las instalaciones debido al manejo de archivos grandes, flujos de trabajo complejos y necesidades de cumplimiento. El despliegue basado en la nube tiene una participación creciente a medida que las pequeñas y medianas empresas adoptan soluciones CAM escalables basadas en suscripción. El segmento de la nube crece más rápido debido a los menores costos iniciales, actualizaciones más fáciles y beneficios de colaboración remota. El cambio hacia fábricas conectadas y producción distribuida continúa fortaleciendo la futura adopción de la nube.

- Por ejemplo, Autodesk Fusion 360 ayudó a R&D Engineering and Machining a reducir el tiempo de programación en un 40% después de reemplazar los sistemas heredados en las instalaciones. La compañía utilizó la automatización de trayectorias de herramientas basadas en la nube y el mecanizado de 3 a 5 ejes para completar trabajos de prototipos aeroespaciales más rápido.

Por Uso Final

El sector automotriz es el segmento líder de uso final con una participación del 36%, impulsado por la alta demanda de mecanizado de precisión en componentes de motores, moldes, matrices y estructuras ligeras. CAM mejora la velocidad de fabricación, reduce el desgaste de herramientas y apoya las geometrías complejas requeridas para los diseños modernos de vehículos. Aeroespacial y defensa siguen de cerca debido a la necesidad de mecanizado preciso de materiales avanzados como el titanio y los compuestos. Los fabricantes de equipos industriales confían en CAM para mejorar la productividad en la fabricación de herramientas y piezas de maquinaria pesada. La categoría “Otros”, que incluye electrónica de consumo y dispositivos médicos, crece constantemente a medida que más sectores adoptan procesos de mecanizado automatizados y controlados digitalmente.

Motor Clave de Crecimiento

Expansión de la Fabricación Automatizada y de Precisión

Los fabricantes de los sectores automotriz, aeroespacial y de equipos industriales continúan adoptando sistemas automatizados que requieren mecanizado de alta precisión. La Fabricación Asistida por Computadora apoya trayectorias de herramientas complejas, mecanizado multieje y simulación avanzada, ayudando a las empresas a reducir el tiempo de producción y mejorar la precisión. La demanda crece a medida que las empresas buscan minimizar el error humano y cumplir con requisitos de tolerancia más estrictos para componentes modernos. El cambio hacia fábricas digitales acelera aún más el uso de CAM, con empresas integrando estas soluciones para optimizar flujos de trabajo y fortalecer la eficiencia de producción. Las crecientes inversiones en máquinas CNC y robótica refuerzan la expansión a largo plazo de las plataformas CAM.

- Por ejemplo, DMG Mori informó que el despliegue de su automatización multi-eje puede reducir significativamente los tiempos de ciclo en el mecanizado de piezas aeroespaciales, y se utiliza programación integrada simultánea de cinco ejes para lograr una alta repetibilidad de tolerancia.

Integración con Sistemas CAD, PLM y Gemelos Digitales

El creciente énfasis en entornos de ingeniería conectados impulsa la demanda de soluciones CAM que se integren sin problemas con plataformas CAD y PLM. Esta integración mejora la precisión del diseño del producto, acorta los ciclos de desarrollo y mejora la colaboración entre equipos. Los fabricantes utilizan gemelos digitales para validar los procesos de mecanizado antes de la ejecución física, reduciendo las tasas de desperdicio y los costos operativos. A medida que las empresas expanden las iniciativas de transformación digital, CAM se convierte en una parte crítica de la planificación de producción de extremo a extremo. La fuerte interoperabilidad aumenta la adopción entre las empresas que buscan optimizar los flujos de trabajo de diseño a fabricación y mejorar el rendimiento operativo general.

- Por ejemplo, Dassault Systèmes confirmó que la integración de DELMIA Digital Manufacturing con CATIA permitió a Airbus acelerar su ciclo de diseño y fabricación, asegurando que todos los ingenieros trabajaran en la misma plataforma de diseño.

Aumento de la Adopción en Pequeñas y Medianas Empresas

Los fabricantes pequeños y medianos adoptan cada vez más soluciones CAM para automatizar tareas de mecanizado, reducir la programación manual y mejorar la productividad. Los modelos basados en la nube y de suscripción hacen que estas tecnologías sean más accesibles al ofrecer una inversión inicial más baja y características escalables. Las pymes utilizan CAM para producir piezas complejas con mejor velocidad y precisión, ayudándolas a competir con fabricantes más grandes. La creciente demanda de personalización en productos de consumo impulsa aún más a las empresas más pequeñas a mejorar sus capacidades de mecanizado. A medida que las herramientas digitales rentables se vuelven ampliamente disponibles, la adopción se acelera en diversas industrias.

Tendencia y Oportunidad Clave

Crecimiento de Plataformas CAM Colaborativas y Basadas en la Nube

El despliegue en la nube está emergiendo como una gran oportunidad a medida que las empresas trasladan los flujos de trabajo hacia sistemas flexibles de acceso remoto. CAM en la nube permite actualizaciones en tiempo real, computación escalable y mejora la colaboración entre los equipos de diseño y producción. Los modelos de fabricación distribuida y las cadenas de suministro globales se benefician de datos de mecanizado compartidos y trayectorias de herramientas gestionadas remotamente. Esta tendencia apoya a las pequeñas empresas que buscan una menor inversión de capital y un mantenimiento de software más sencillo. A medida que mejoran la ciberseguridad y el rendimiento en la nube, la adopción aumenta en industrias que priorizan la eficiencia, la escalabilidad y transiciones más rápidas de diseño a producción.

- Por ejemplo, Autodesk declaró que la colaboración en la nube de Fusion 360 redujo el tiempo de preparación de programación en Swift Engineering durante los programas de herramientas compuestas. El cambio al intercambio de trayectorias de herramientas en la nube también redujo el intercambio de datos fuera de línea y permitió a los equipos de ingeniería revisar las trayectorias de herramientas simultáneamente.

Aumento del Uso de Materiales Avanzados y Mecanizado Multi-Eje

El auge de los compuestos ligeros, aleaciones de titanio y materiales de alta resistencia crea oportunidades para los sistemas CAM que optimizan las estrategias de mecanizado. Las capacidades multi-eje permiten el modelado preciso de geometrías complejas utilizadas en aplicaciones aeroespaciales, automotrices y médicas. Los algoritmos CAM avanzados mejoran la vida útil de las herramientas, reducen la generación de calor y mejoran el rendimiento de corte. El crecimiento en vehículos eléctricos y aeronaves de próxima generación aumenta la demanda de flujos de trabajo de mecanizado sofisticados. A medida que las industrias innovan con nuevos materiales, los proveedores de CAM obtienen oportunidades para ofrecer automatización avanzada de trayectorias de herramientas y tecnologías de simulación.

- Por ejemplo, Sandvik Coromant confirmó que su estrategia de mecanizado CAM multieje aumentó la vida útil de la herramienta al cortar componentes de Ti-6Al-4V para una aplicación aeroespacial. La estrategia optimizada gestionó eficazmente el desgaste de la herramienta y redujo la carga del husillo durante los pases de desbaste, lo que llevó a mejoras en el rendimiento y la eficiencia del mecanizado.

Desafío Clave

Alta Inversión Inicial y Complejidad del Sistema

Muchos fabricantes enfrentan desafíos financieros y operativos al adoptar soluciones CAM avanzadas debido a los altos costos de licencias, requisitos de hardware y necesidades de capacitación. Las interfaces complejas y las curvas de aprendizaje pronunciadas ralentizan la implementación, especialmente para pequeñas y medianas empresas. Las compañías deben asignar recursos significativos para integrar CAM con equipos CNC existentes y sistemas digitales. Estas barreras limitan la adopción para empresas con presupuestos limitados o menor experiencia técnica. Abordar la usabilidad y la asequibilidad sigue siendo esencial para una mayor penetración en el mercado.

Escasez de Profesionales Calificados en Programación CAM y CNC

Una escasez global de programadores CAM capacitados y maquinistas CNC dificulta la implementación efectiva de tecnologías de fabricación avanzadas. Muchas instalaciones luchan por operar sistemas multieje u optimizar trayectorias de herramientas debido a la limitada experiencia técnica. Esta brecha de habilidades resulta en capacidades de software infrautilizadas, calidad de salida inconsistente y ciclos de producción más largos. A medida que las industrias adoptan procesos de mecanizado más complejos, la capacitación de la fuerza laboral se vuelve crítica. La falta de profesionales calificados ralentiza la transformación digital y restringe el pleno potencial de las soluciones CAM en industrias de alta precisión.

Análisis Regional

Norteamérica

Norteamérica posee una cuota de mercado del 31%, impulsada por la fuerte adopción de mecanizado CNC, automatización industrial y soluciones de fabricación digital en los sectores automotriz, aeroespacial y de dispositivos médicos. La región se beneficia de una infraestructura de fabricación avanzada y una alta inversión en tecnologías de ingeniería de precisión. Las empresas dependen de CAM para mejorar la precisión del mecanizado, reducir los tiempos de ciclo y apoyar operaciones complejas multieje. La presencia de importantes desarrolladores de software acelera la innovación y la integración con sistemas CAD y PLM. Los crecientes esfuerzos de relocalización y la expansión de fábricas inteligentes fortalecen aún más la demanda de plataformas CAM en toda la región.

Europa

Europa representa una cuota de mercado del 28%, respaldada por una fuerte automatización industrial, capacidades de ingeniería avanzada y alta adopción de CAM en la producción automotriz, aeroespacial y de maquinaria pesada. Los estrictos estándares de calidad impulsan a los fabricantes a utilizar CAM para el mecanizado de precisión y el control optimizado de trayectorias de herramientas. El enfoque de la región en la sostenibilidad y la transformación digital fomenta la integración de CAM con los marcos de la Industria 4.0. La demanda aumenta a medida que las empresas modernizan las líneas de producción y adoptan tecnologías de mecanizado multieje. La colaboración entre desarrolladores de software y fabricantes de máquinas herramienta fortalece el ecosistema, asegurando un crecimiento continuo en las aplicaciones CAM en toda Europa.

Asia Pacífico

Asia Pacífico lidera el mercado global con una cuota de mercado del 34%, impulsada por la rápida industrialización, la fabricación a gran escala y las crecientes inversiones en tecnologías de mecanizado avanzadas. China, Japón, India y Corea del Sur siguen siendo contribuyentes clave con fuertes bases de producción automotriz, electrónica y aeroespacial. Los fabricantes adoptan CAM para mejorar la precisión, automatizar flujos de trabajo y gestionar la producción a gran escala. La expansión de las instalaciones de máquinas CNC y la creciente adopción de soluciones CAM basadas en la nube apoyan el crecimiento. Las iniciativas gubernamentales que promueven fábricas inteligentes y la fabricación digital aceleran la expansión del mercado, haciendo de Asia Pacífico la región de más rápido crecimiento en el panorama CAM.

América Latina

América Latina tiene una participación de mercado del 8%, impulsada por la creciente modernización industrial en los sectores automotriz, de mantenimiento aeroespacial y de equipos pesados. Los fabricantes en Brasil, México y Argentina adoptan cada vez más CAM para mejorar la eficiencia del mecanizado y reducir errores operativos. El aumento de la inversión en maquinaria CNC y el interés en la fabricación digital apoyan la expansión gradual del mercado. Aunque la adopción es más lenta en comparación con otras regiones, la región se beneficia de la creciente demanda de componentes de precisión y de una mejor calidad de producción. Los esfuerzos de sustitución de importaciones y los programas de desarrollo de manufactura regional contribuyen al aumento de la penetración de CAM.

Oriente Medio y África

La región de Oriente Medio y África representa una participación de mercado del 5%, apoyada por la expansión de las capacidades de manufactura en mantenimiento aeroespacial, componentes automotrices y equipos industriales. Países como EAU, Arabia Saudita y Sudáfrica invierten en tecnologías de mecanizado avanzadas para diversificar las economías y fortalecer la producción local. La adopción de CAM crece a medida que las empresas buscan mayor precisión, tiempos de entrega más rápidos y una mejor automatización del flujo de trabajo. El alto interés en el desarrollo de fábricas inteligentes y las iniciativas de transformación digital apoyan el crecimiento a largo plazo. Aunque la madurez del mercado sigue siendo menor, el aumento de la inversión industrial continúa mejorando la demanda regional de soluciones CAM.

Segmentaciones del Mercado:

Por Componente

Por Implementación

- En las instalaciones

- Nube

Por Uso Final

- Automotriz

- Aeroespacial y Defensa

- Equipos Industriales

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye a COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., y ESI Group. Estas empresas compiten ofreciendo plataformas CAM avanzadas que soportan el mecanizado de múltiples ejes, simulación e integración perfecta con entornos CAD, PLM y gemelos digitales. Los proveedores invierten fuertemente en I&D para mejorar la precisión de la trayectoria de herramientas, reducir el tiempo de mecanizado y mejorar la automatización del flujo de trabajo en industrias de alta precisión. La implementación basada en la nube, la optimización impulsada por IA y la simulación en tiempo real fortalecen la diferenciación del producto. Las colaboraciones estratégicas con fabricantes de máquinas CNC, junto con la expansión en centros de manufactura emergentes, refuerzan aún más la presencia en el mercado. A medida que las industrias aceleran la transformación digital, los competidores se centran en soluciones CAM escalables, flexibles y de alto rendimiento que mejoran la productividad y reducen los costos operativos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systemes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

Desarrollos Recientes

- En julio de 2025, ANSYS, Inc. lanzó Ansys 2025 R2, añadiendo herramientas impulsadas por IA, solucionadores mejorados, soporte de computación en la nube y compatibilidad ampliada con Python.

- En marzo de 2025, Altair Engineering Inc. – ahora parte de Siemens Digital Industries Software – completó su adquisición por Siemens.

- En febrero de 2025, Altair lanzó una actualización importante en su cartera de software, específicamente el lanzamiento de Altair® HyperWorks® 2025.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Despliegue, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- La demanda de soluciones CAM aumentará a medida que los fabricantes busquen mayor precisión y ciclos de producción más rápidos.

- Las plataformas CAM basadas en la nube ganarán mayor adopción debido a su flexibilidad, escalabilidad y menores costos iniciales.

- La integración con sistemas CAD, PLM y gemelos digitales se convertirá en un requisito esencial para la manufactura avanzada.

- El mecanizado multieje y la automatización impulsarán la innovación en la optimización de trayectorias de herramientas y características de simulación.

- La adopción en pequeñas y medianas empresas crecerá a medida que los modelos basados en suscripción reduzcan las barreras de costo.

- Las predicciones de mecanizado impulsadas por IA y la programación automatizada mejorarán la eficiencia y reducirán la entrada manual.

- Asia Pacífico continuará liderando el crecimiento debido a la fuerte expansión manufacturera y la rápida adopción de CNC.

- Los sectores aeroespacial y automotriz invertirán fuertemente en CAM para apoyar el mecanizado de materiales complejos.

- Los programas de capacitación y mejora de habilidades de la fuerza laboral aumentarán para abordar la escasez de expertos en CAM y CNC.

- La I+D continua creará plataformas CAM de próxima generación enfocadas en velocidad, precisión e interoperabilidad.