Visión General del Mercado

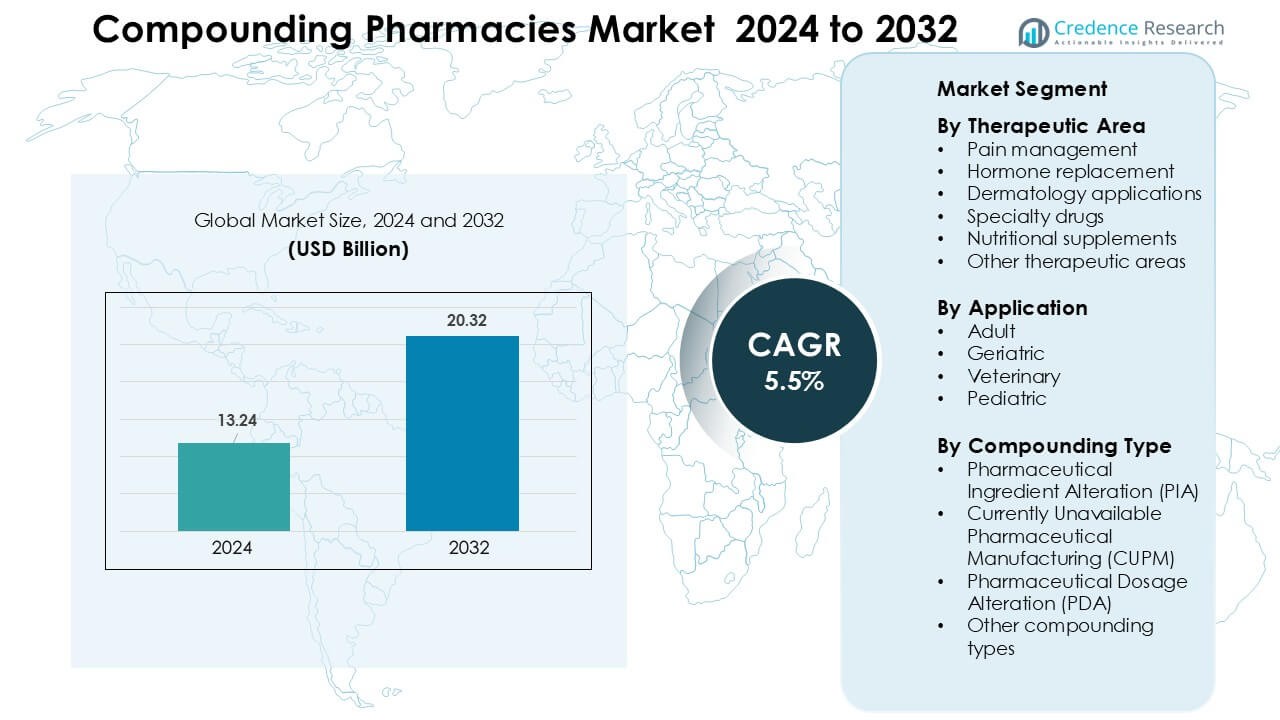

El mercado de farmacias de compuestos fue valorado en USD 13.24 mil millones en 2024 y se anticipa que alcanzará los USD 20.32 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.5 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Farmacias de Compuestos 2024 |

USD 13.24 Mil Millones |

| Mercado de Farmacias de Compuestos, CAGR |

5.5 % |

| Tamaño del Mercado de Farmacias de Compuestos 2032 |

USD 20.32 Mil Millones |

El mercado de farmacias de compuestos está conformado por líderes como Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG, y Dougherty’s Pharmacy Inc. Estas empresas expanden capacidades estériles y no estériles, fortalecen el cumplimiento regulatorio e invierten en terapias personalizadas en el manejo del dolor, dermatología, reemplazo hormonal y pediatría. América del Norte emergió como la región dominante en 2024 con un 41% de participación, respaldada por una infraestructura avanzada de compuestos, una fuerte adopción de medicamentos personalizados y una red madura de farmacias 503A y 503B.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado global de farmacias de compuestos alcanzó aproximadamente USD 13.24 mil millones en 2024 y se proyecta que crezca a una tasa compuesta anual (CAGR) del 5.5 % hasta 2032.

- El aumento de la demanda de medicina personalizada y formulaciones personalizadas en el manejo del dolor, terapia hormonal, dermatología y pediatría impulsa el crecimiento del mercado en todos los segmentos.

- Las tendencias de crecimiento incluyen una mayor adopción de instalaciones de subcontratación estéril, un aumento en la demanda de compuestos veterinarios y un mayor uso de terapias hormonales y dermatológicas personalizadas.

- Grandes empresas como Nephron Pharmaceuticals, Fagron NV, B. Braun Melsungen AG, Fresenius Kabi AG, entre otras, compiten expandiendo capacidades de compuestos estériles y no estériles y mejorando el cumplimiento y los controles de calidad.

- La carga del cumplimiento regulatorio, los estrictos requisitos de control de calidad y la variabilidad en los estándares de formulación compuesta restringen el crecimiento en regiones con infraestructura menos madura; América del Norte lidera el mercado con ~41 % de participación, seguida de Europa (~28 %) y Asia-Pacífico (~22 %).

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Área Terapéutica

La gestión del dolor lideró el segmento de áreas terapéuticas en 2024 con aproximadamente un 34% de participación, impulsada por el aumento de recetas para mezclas analgésicas personalizadas utilizadas en el dolor crónico, el dolor neuropático y la recuperación postquirúrgica. La demanda creció a medida que los médicos buscaban alternativas no opioides y de dosis más bajas adaptadas a los niveles de tolerancia de los pacientes. Las terapias de reemplazo hormonal también se expandieron debido al mayor uso en la salud de la mujer y casos de desequilibrio tiroideo. Las aplicaciones dermatológicas ganaron terreno con cremas y geles personalizados. Los medicamentos especializados y los suplementos nutricionales avanzaron de manera constante, pero la gestión del dolor se mantuvo dominante porque los médicos dependen de fortalezas y combinaciones flexibles para mejorar la respuesta al tratamiento.

- Por ejemplo, la base Lipoderm ActiveMax™ de PCCA demostró tasas de entrega transdérmica hasta un 25% más altas para ciertos API analgésicos durante estudios de permeación controlada, apoyando un uso más amplio en protocolos de dolor crónico.

Por Aplicación

Los pacientes adultos dominaron el segmento de aplicación en 2024 con casi un 46% de participación, respaldados por el amplio uso de medicamentos personalizados para enfermedades crónicas, desequilibrio hormonal, condiciones dermatológicas y trastornos vinculados al estilo de vida. Los adultos a menudo requieren ajustes de dosis, formulaciones sin alérgenos y modos de administración alternativos que los productos estándar no ofrecen. La demanda geriátrica creció a medida que los adultos mayores necesitaban formatos personalizados de baja dosis o fáciles de tragar. El uso pediátrico aumentó para líquidos con sabor y fortalezas más seguras, mientras que la formulación veterinaria se expandió a través de tratamientos personalizados para animales de compañía. Los adultos siguieron siendo el grupo más grande porque los médicos prescriben la mayoría de los medicamentos formulados para apoyar la gestión de enfermedades a largo plazo.

- Por ejemplo, las diversas bases de HRT de PCCA, como VersaBase Gel, aprovechan una red de polímeros patentada que PCCA afirma está probada para ofrecer una liberación uniforme de hormonas y proporcionar resultados consistentes, permitiendo una dosificación precisa para adultos cuando se formula según las indicaciones.

Por Tipo de Formulación

La Alteración de Ingredientes Farmacéuticos (PIA) representó aproximadamente un 38% de participación en 2024, liderando el segmento de tipo de formulación debido a la creciente demanda de medicamentos sin alérgenos, sin conservantes y sin colorantes. Las clínicas dependían de PIA para modificar ingredientes base para pacientes con intolerancia o requisitos terapéuticos restringidos. La Alteración de Dosis Farmacéuticas (PDA) creció aún más a medida que los farmacéuticos creaban fortalezas ajustadas, formatos con sabor y formas de dosificación alternativas para adultos y niños. Las soluciones CUPM aumentaron en relevancia a medida que las farmacias llenaban vacíos para medicamentos descontinuados o de suministro limitado. PIA se mantuvo dominante porque la modificación de ingredientes ofrece flexibilidad que apoya las necesidades personalizadas de seguridad y adherencia.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Medicina Personalizada

La medicina personalizada se ha convertido en un motor de crecimiento importante para el mercado de farmacias de compuestos, ya que los pacientes buscan cada vez más planes de tratamiento adaptados a necesidades individuales. Los médicos prescriben formulaciones personalizadas cuando los medicamentos de dosis estándar generan efectos secundarios, ofrecen eficacia limitada o carecen de modos de administración adecuados. Las farmacias de compuestos abordan estas brechas ajustando las concentraciones, eliminando alérgenos y creando formatos alternativos como geles, suspensiones o trociscos. Los casos de enfermedades crónicas continúan aumentando a nivel mundial, y muchos pacientes requieren regímenes terapéuticos individualizados que los medicamentos comerciales no pueden satisfacer. Esta dinámica fortalece la demanda de medicamentos personalizados en dermatología, terapia hormonal, manejo del dolor y atención pediátrica. El cambio hacia una atención médica centrada en el paciente, combinado con la aceptación activa de los médicos de terapias personalizadas, asegura una expansión constante del mercado. Los medicamentos compuestos también juegan un papel clave en casos que involucran intolerancia a medicamentos o sensibilidades a ingredientes específicos. A medida que las expectativas de los pacientes por una atención personalizada crecen, la medicina personalizada sigue siendo uno de los impulsores más fuertes del crecimiento del mercado.

- Por ejemplo, TrichoTest® de Fagron analiza 48 variantes genéticas a través de siete vías para guiar formulaciones personalizadas de dermatología y pérdida de cabello con mayor precisión en el tratamiento.

Aumento de la Escasez de Medicamentos Fabricados Comercialmente

Las escaseces recurrentes de productos farmacéuticos clave siguen siendo un fuerte catalizador para el mercado de farmacias de compuestos, ya que los proveedores de atención médica dependen de formulaciones personalizadas para llenar las brechas de suministro. Muchos medicamentos esenciales, incluidos inyectables estériles, analgésicos y medicamentos para la diabetes, enfrentan interrupciones en el suministro debido a retrasos en la fabricación, acciones regulatorias o problemas de materias primas. Las farmacias de compuestos apoyan a los sistemas hospitalarios y clínicas preparando formulaciones equivalentes durante tales escaseces, asegurando un tratamiento ininterrumpido. A menudo intervienen cuando se requieren productos descontinuados para necesidades terapéuticas específicas. La creciente frecuencia de escaseces ha llevado a las instalaciones de atención médica a desarrollar asociaciones a largo plazo con proveedores de compuestos para mantener el acceso oportuno a medicamentos críticos. Además, las instalaciones de subcontratación especializadas que operan bajo estrictos estándares de calidad ayudan a entregar soluciones compuestas de alto volumen que cumplen con los requisitos de grado hospitalario. A medida que las cadenas de suministro globales enfrentan inestabilidad periódica, las farmacias de compuestos sirven como una red de seguridad vital, fortaleciendo la resiliencia en el ecosistema farmacéutico y manteniendo el impulso de crecimiento.

Creciente Demanda de Terapias Personalizadas de Hormonas y Manejo del Dolor

El mercado de farmacias de compuestos se beneficia de un fuerte aumento en la demanda de terapia de reemplazo hormonal (TRH) personalizada y soluciones de manejo del dolor. Los pacientes a menudo requieren niveles hormonales individualizados basados en la edad, el género y la tasa metabólica, lo que lleva a los médicos a prescribir terapias hormonales bioidénticas compuestas adaptadas a necesidades fisiológicas específicas. Las formulaciones compuestas ayudan a abordar la menopausia, los trastornos tiroideos y el desequilibrio adrenal con mayor precisión que los productos estandarizados. Paralelamente, los pacientes con dolor crónico dependen cada vez más de combinaciones analgésicas personalizadas que reducen la exposición a opioides mientras mejoran el control de los síntomas. Las farmacias de compuestos proporcionan formulaciones de múltiples medicamentos, alternativas de dosis más bajas y opciones de administración transdérmica que mejoran la seguridad y adherencia del paciente. Estos tratamientos personalizados de hormonas y dolor tienen una relevancia especial para las poblaciones envejecidas, que exhiben una mayor incidencia de desequilibrio endocrino y dolor crónico. Con el aumento de la conciencia sobre caminos de tratamiento no estándar, las terapias compuestas de TRH y manejo del dolor continúan acelerando la expansión del mercado.

Tendencias y Oportunidades Clave

Expansión de Instalaciones de Subcontratación Estériles y de Alta Calidad

Una tendencia importante que está remodelando el mercado de las farmacias de compuestos es la expansión de las instalaciones de outsourcing estéril que operan bajo estándares regulatorios mejorados. Los sistemas de salud externalizan cada vez más las preparaciones estériles a farmacias de outsourcing 503B para garantizar una calidad consistente, reducir los errores de compuestos y mantener la continuidad del suministro. Estas instalaciones aprovechan la automatización, las tecnologías de salas limpias y las prácticas avanzadas de aseguramiento de la calidad que cumplen con los requisitos de los hospitales a gran escala. La tendencia crea vastas oportunidades para los proveedores capaces de producir inyectables estériles de alto volumen, soluciones oftálmicas y medicamentos críticos de nicho. A medida que los hospitales enfrentan crecientes presiones de cumplimiento, prefieren socios de outsourcing que ofrezcan trazabilidad, infraestructura estéril y capacidad de producción confiable. Este cambio abre un fuerte potencial de negocio para las firmas de compuestos que invierten en sistemas de fabricación de alta calidad. La expansión continua de las operaciones estériles señala una oportunidad a largo plazo a medida que aumenta la demanda de formulaciones complejas de grado clínico.

- Por ejemplo, el análisis de la industria y los artículos confirman que las tecnologías avanzadas, como la robótica, la tecnología de aisladores y la automatización integrada, aumentan significativamente la eficiencia y la capacidad de producción en la fabricación farmacéutica.

Creciente Adopción de Compuestos Veterinarios y Soluciones Terapéuticas de Nicho

La composición veterinaria ha surgido como una oportunidad de rápido crecimiento a medida que aumenta la tenencia de mascotas y los veterinarios buscan soluciones personalizadas para necesidades específicas de especies. Muchos animales requieren dosis únicas, formatos de entrega o sabores que los medicamentos comerciales no pueden proporcionar. Las farmacias de compuestos crean formulaciones amigables para las mascotas, como masticables, líquidos saborizados y geles transdérmicos que mejoran el cumplimiento del tratamiento. Más allá del cuidado veterinario, áreas de nicho como la dermatología, la gastroenterología y la suplementación nutricional ofrecen un fuerte potencial de crecimiento para los especialistas en compuestos. El creciente conocimiento del consumidor sobre terapias personalizadas para mascotas y grupos de pacientes especializados continúa apoyando esta tendencia. La composición veterinaria, combinada con necesidades insatisfechas en terapias humanas especializadas, proporciona a las farmacias de compuestos oportunidades de ingresos en expansión en diversos segmentos de atención médica.

- Por ejemplo, la Asociación Americana de Productos para Mascotas (APPA) informa que más de 94 millones de hogares en EE. UU. poseían una mascota según su encuesta de 2025, un aumento notable de 82 millones en 2023, lo que impulsa una mayor demanda de medicamentos compuestos adaptados a animales individuales.

Aumento de la Integración de Tecnología en Operaciones de Compuestos

La adopción de tecnología está creando nuevas oportunidades en las farmacias de compuestos a medida que sistemas como la dispensación automatizada, las plataformas de flujo de trabajo digital y las transferencias electrónicas de recetas fortalecen la seguridad y la precisión. Las farmacias utilizan cada vez más la verificación de códigos de barras, el monitoreo de calidad en tiempo real y la documentación en la nube para reducir el riesgo de contaminación y eliminar errores de formulación. Las plataformas digitales también agilizan la comunicación con los médicos, permitiendo ajustes de recetas más rápidos y mejor transparencia. La inversión en sistemas robóticos y etiquetado inteligente amplía la capacidad y mejora la productividad tanto para compuestos estériles como no estériles. A medida que las expectativas regulatorias se intensifican, las operaciones de compuestos impulsadas por tecnología ganan fuertes ventajas competitivas. Esta tendencia desbloquea oportunidades para las farmacias que modernizan sus operaciones y establecen modelos de flujo de trabajo de alta eficiencia.

Desafíos Clave

Requisitos Regulatorios Estrictos y Carga de Cumplimiento

Los requisitos regulatorios representan un desafío significativo para las farmacias de compuestos, ya que deben cumplir con estrictos estándares de calidad, esterilidad y documentación. El cumplimiento de las directrices USP , y , junto con la supervisión de las autoridades nacionales de salud, crea altas cargas operativas. Las instalaciones deben invertir fuertemente en salas limpias, sistemas de calidad del aire, capacitación del personal y monitoreo ambiental continuo. Las inspecciones regulatorias también exigen trazabilidad completa para cada producto compuesto, lo que aumenta la complejidad administrativa. El incumplimiento puede resultar en sanciones, retiros del mercado o cierres, creando un riesgo financiero. Las farmacias independientes más pequeñas luchan más con estas expectativas elevadas, lo que lleva a muchas a limitar operaciones o cambiar a compuestos no estériles. A medida que las regulaciones evolucionan, las farmacias enfrentan una presión continua para mantener sistemas rigurosos, haciendo del cumplimiento una barrera central para el crecimiento del mercado.

Riesgos de Control de Calidad y Variabilidad en Formulaciones

Asegurar una calidad consistente en las formulaciones personalizadas sigue siendo un desafío clave para las farmacias de compuestos. Dado que los medicamentos compuestos carecen de procesos de fabricación estandarizados, puede ocurrir variabilidad en la formulación debido a diferencias en las materias primas, la precisión del equipo o la experiencia del operador. Los errores en la dosificación, estabilidad o esterilidad pueden poner en peligro la seguridad del paciente y llevar a eventos adversos. Mantener una vida útil estable y una biodisponibilidad confiable también resulta difícil para ciertas terapias complejas. Los errores de compuestos han desencadenado previamente acciones regulatorias y han generado preocupaciones entre los proveedores de atención médica. Estos riesgos obligan a las farmacias a adoptar protocolos de validación estrictos, pruebas avanzadas y monitoreo continuo, factores que aumentan el costo operativo y la complejidad. Abordar la variabilidad del control de calidad sigue siendo esencial para generar confianza y fortalecer la credibilidad del mercado.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación del mercado de farmacias de compuestos en 2024 con alrededor del 41%, impulsada por una fuerte demanda de medicina personalizada, infraestructura avanzada de compuestos y amplia adopción de terapias hormonales bioidénticas. La región se beneficia de una red madura de farmacias 503A y 503B que apoyan tanto preparaciones estériles individualizadas como de gran volumen. El crecimiento se fortaleció a medida que los médicos recetaron cada vez más analgésicos personalizados, mezclas dermatológicas y formulaciones sin alérgenos. El aumento de casos de enfermedades crónicas, la escasez de medicamentos y las tendencias de reembolso favorables expandieron aún más la demanda de servicios. Una fuerte supervisión regulatoria también fomentó la inversión en instalaciones de compuestos estériles de alta calidad.

Europa

Europa representó alrededor del 28% del mercado en 2024, respaldada por una tradición bien establecida de compuestos farmacéuticos y una fuerte demanda de formulaciones personalizadas de dermatología, reemplazo hormonal y pediátricas. Países como Alemania, Francia y los Países Bajos operan marcos de compuestos estructurados que aseguran la seguridad del producto y prácticas uniformes de dispensación. La creciente adopción de terapias personalizadas para poblaciones envejecidas, junto con el uso incrementado de soluciones sin conservantes y ajustadas a la dosis, fortalecieron el crecimiento del mercado. Los hospitales también dependieron de preparaciones compuestas durante las recurrentes escaseces de medicamentos. La expansión de los servicios de compuestos clínicos y la creciente preferencia por terapias personalizadas continuaron apoyando una demanda regional constante.

Asia-Pacífico

Asia-Pacífico alcanzó casi un 22% de participación en 2024, emergiendo como la región de más rápido crecimiento debido al aumento de la incidencia de enfermedades crónicas, la expansión del gasto en salud y el incremento de la conciencia sobre tratamientos personalizados. La demanda creció en Australia, Japón, India y Corea del Sur, ya que los pacientes buscaban terapias hormonales personalizadas, formulaciones dermatológicas y soluciones pediátricas no disponibles en formatos estándar. La escasez de medicamentos en varios mercados también llevó a los hospitales a depender de preparaciones compuestas. Las inversiones en capacitación, infraestructura estéril y plataformas de farmacia digital apoyaron la expansión del mercado. El creciente número de mascotas impulsó aún más la composición veterinaria. La gran base poblacional de la región y la mejora en el acceso a la atención médica continuarán acelerando el crecimiento a largo plazo.

América Latina

América Latina capturó aproximadamente el 6% del mercado en 2024, impulsada por la creciente adopción de terapias personalizadas en Brasil, México y Argentina. El crecimiento regional se aceleró a medida que los médicos prescribían soluciones compuestas para dermatología, desequilibrio hormonal, fertilidad y manejo del dolor. El aumento del gasto en salud de la clase media y la mayor demanda de formas de dosificación alternativas apoyaron el sector. Las farmacias expandieron sus capacidades en formulaciones libres de alérgenos y conservantes para atender a pacientes propensos a sensibilidades. Aunque la variabilidad regulatoria sigue siendo un desafío, las mejoras continuas en los estándares de composición y la creciente conciencia clínica contribuyeron a una demanda constante en los principales centros urbanos.

Oriente Medio y África

La región de Oriente Medio y África mantuvo alrededor del 3% de participación en 2024, con la demanda concentrada principalmente en los EAU, Arabia Saudita y Sudáfrica. El crecimiento se debió al aumento de la prevalencia de enfermedades crónicas, la expansión de redes de salud privadas y la creciente aceptación de terapias personalizadas para dermatología y hormonas. Los hospitales y clínicas dependieron de productos compuestos para abordar la escasez de medicamentos especializados y pediátricos. La inversión en infraestructura farmacéutica moderna y el aumento de la conciencia sobre tratamientos personalizados mejoraron la penetración del mercado. Sin embargo, la limitada armonización regulatoria y el acceso desigual a profesionales capacitados en composición restringieron una expansión más amplia en los mercados en desarrollo.

Segmentaciones del Mercado:

Por Área Terapéutica

- Manejo del dolor

- Reemplazo hormonal

- Aplicaciones dermatológicas

- Medicamentos especializados

- Suplementos nutricionales

- Otras áreas terapéuticas

Por Aplicación

- Adulto

- Geriátrico

- Veterinario

- Pediátrico

Por Tipo de Composición

- Alteración del Ingrediente Farmacéutico (PIA)

- Fabricación Farmacéutica Actualmente No Disponible (CUPM)

- Alteración de la Dosificación Farmacéutica (PDA)

- Otros tipos de composición

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de farmacias de compuestos presenta una fuerte competencia entre los principales actores como Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG y Dougherty’s Pharmacy Inc. Estas empresas compiten ampliando las capacidades de compuestos estériles y no estériles, mejorando la infraestructura de salas limpias y fortaleciendo el cumplimiento de los estándares USP , y . Los líderes del mercado se centran en una amplia cobertura terapéutica en el manejo del dolor, terapia hormonal, dermatología, pediatría y cuidado veterinario. Varios actores invierten en instalaciones de subcontratación 503B para suministrar inyectables estériles de alto volumen a hospitales que enfrentan escasez. La integración tecnológica, incluidos los sistemas automatizados de compuestos, los flujos de trabajo de prescripción digital y las herramientas avanzadas de control de calidad, también da forma al rendimiento competitivo. Las asociaciones estratégicas con redes de atención médica, grupos de médicos y clínicas especializadas apoyan el posicionamiento en el mercado. La innovación continua en formulaciones personalizadas y estándares de seguridad sigue siendo central para el éxito competitivo.

Análisis de Jugadores Clave

- Nephron Pharmaceuticals Corporation

- Clinigen Group PLC

- Lorraine’s Pharmacy

- Fagron NV

- Institutional Pharmacy Solutions, LLC

- McGuff Compounding Pharmacy Services

- Fresenius Kabi AG

- ITC Compounding Pharmacy

- B. Braun Melsungen AG

- Dougherty’s Pharmacy, Inc.

Desarrollos Recientes

- En junio de 2025, Clinigen Group PLC anunció la obtención de derechos para seis terapias de medac para ampliar el acceso de los pacientes a medicamentos especializados (expansión estratégica en el espacio especializado/compuesto/gestión de acceso).

- En enero de 2025, Clinigen Group PLC formó una asociación con Santhera Pharmaceuticals para ampliar el acceso a un tratamiento para la distrofia muscular de Duchenne (actividad de acceso clínico/medicamentos especializados).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el Área Terapéutica, Aplicación, Tipo de Compuesto y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que crezca la demanda de terapias personalizadas en las principales áreas terapéuticas.

- Las instalaciones de externalización estéril ganarán una adopción más fuerte entre hospitales y grandes clínicas.

- Los sistemas de compounding impulsados por tecnología mejorarán la precisión, seguridad y eficiencia del flujo de trabajo.

- La terapia hormonal bioidéntica seguirá siendo un importante catalizador de crecimiento en poblaciones envejecidas.

- El compounding veterinario aumentará a medida que el gasto en salud de mascotas y las necesidades específicas de especies incrementen.

- La escasez de medicamentos continuará impulsando la dependencia de alternativas compuestas en cuidados críticos.

- Los marcos regulatorios se endurecerán, empujando a las farmacias a invertir más en sistemas de calidad.

- Las plataformas de prescripción digital y la integración de telemedicina ampliarán el acceso de los pacientes a medicamentos personalizados.

- Las formulaciones pediátricas y geriátricas de dosis flexible verán una mayor adopción en entornos clínicos.

- La competencia en el mercado se intensificará a medida que los principales actores inviertan en infraestructura estéril, automatización y carteras terapéuticas más amplias.