Visión General del Mercado

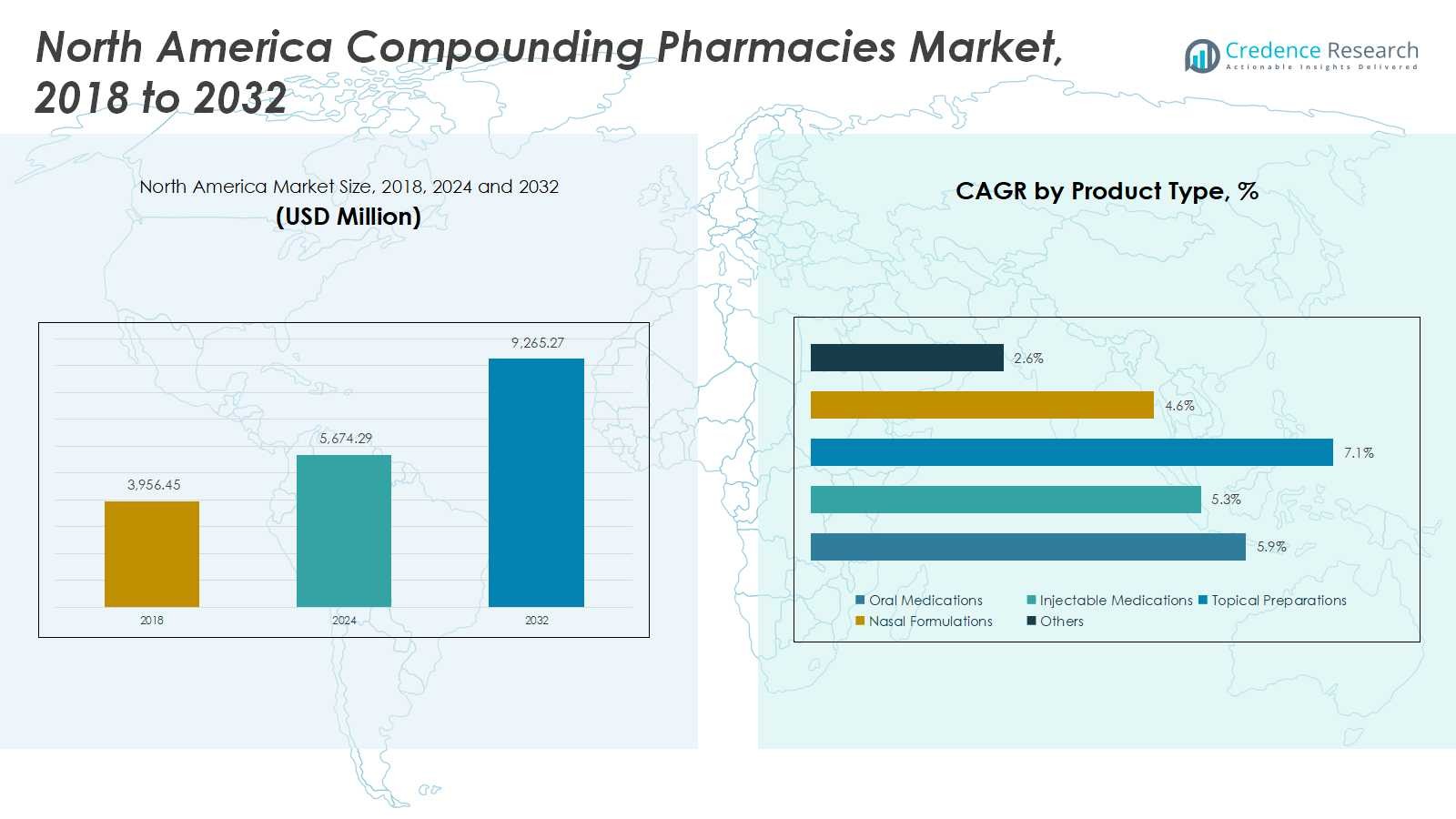

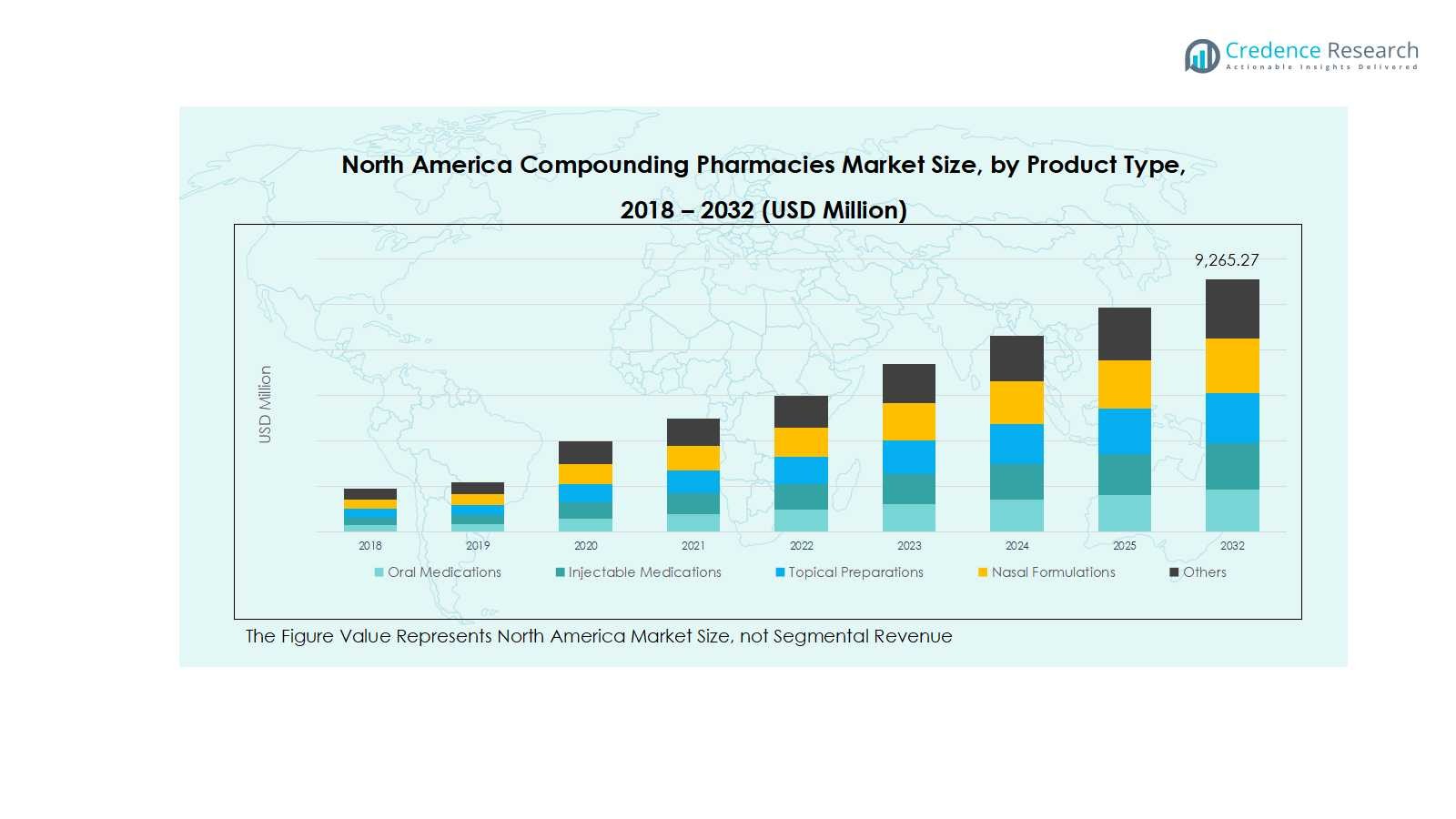

El tamaño del mercado de farmacias de compuestos en América del Norte se valoró en USD 3,956.45 millones en 2018 y aumentó a USD 5,674.29 millones en 2024. Se anticipa que alcanzará USD 9,265.27 millones para 2032, registrando un CAGR de 5.89% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Farmacias de Compuestos en América del Norte 2024 |

USD 5,674.29 Millones |

| Mercado de Farmacias de Compuestos en América del Norte, CAGR |

5.89% |

| Tamaño del Mercado de Farmacias de Compuestos en América del Norte 2032 |

USD 9,265.27 Millones |

El panorama competitivo del mercado de farmacias de compuestos en América del Norte está conformado por actores clave como Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC, y Medisca Inc. Estas empresas se centran en expandir sus carteras de productos, mejorar el control de calidad y adoptar tecnologías avanzadas de compuestos para satisfacer la creciente demanda de medicina personalizada. Las asociaciones estratégicas, adquisiciones y el cumplimiento normativo siguen siendo centrales en sus estrategias de crecimiento. Regionalmente, Estados Unidos domina el mercado, representando aproximadamente el 72% del total de la participación en 2024, impulsado por su infraestructura sanitaria avanzada, fuerte presencia de instalaciones especializadas en compuestos y mayor conciencia del consumidor sobre soluciones farmacéuticas personalizadas. Canadá sigue, respaldado por una base en expansión de farmacias de compuestos independientes y una creciente demanda de tratamientos personalizados. En general, la diferenciación competitiva depende de la innovación, la garantía de calidad y la adhesión a los estándares de seguridad en evolución.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de farmacias de compuestos en América del Norte se valoró en USD 5,674.29 millones en 2024 y se proyecta que alcance USD 9,265.27 millones para 2032, creciendo a un CAGR de 5.89% durante el período de pronóstico.

- El aumento de la demanda de medicamentos personalizados, la creciente prevalencia de enfermedades crónicas y la expansión de la subcontratación hospitalaria e institucional son los principales impulsores que propulsan el mercado de farmacias de compuestos en América del Norte.

- Las tendencias clave incluyen avances tecnológicos en sistemas automatizados de compuestos, integración de prescripciones digitales y un enfoque creciente en formulaciones pediátricas y veterinarias para satisfacer las necesidades especializadas de los pacientes.

- El mercado está moderadamente consolidado con actores líderes como Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC, y Medisca Inc., compitiendo a través de la innovación de productos, el cumplimiento normativo y las asociaciones estratégicas.

- Regionalmente, Estados Unidos lidera con un 72% de participación, seguido por Canadá con un 18% y México con un 10%, mientras que los medicamentos orales dominan el tipo de producto con más del 35% de participación de mercado, destacando la fuerte demanda de formulaciones personalizadas.

Análisis de Segmentación del Mercado:

Por Tipo de Producto:

En el mercado de farmacias de compuestos de América del Norte, los medicamentos orales mantuvieron la participación dominante de más del 35% en 2024, impulsados por la alta demanda de cápsulas, tabletas y suspensiones personalizadas adaptadas a los requisitos de dosificación específicos del paciente. El segmento se beneficia de un aumento en las prescripciones para condiciones crónicas y tratamientos pediátricos que requieren formulaciones precisas. Los medicamentos inyectables siguieron de cerca, impulsados por la creciente demanda de hospitales y clínicas especializadas por preparaciones estériles. Mientras tanto, las formulaciones tópicas y nasales están ganando terreno en dermatología y cuidado respiratorio, respaldadas por la creciente preferencia por terapias localizadas y de acción más rápida.

- Por ejemplo, los medicamentos inyectables siguieron de cerca, con Baxter International lanzando 10 nuevos productos farmacéuticos inyectables en los EE. UU. solo en 2024, agilizando la preparación de medicamentos y mejorando la seguridad del paciente en cuidados críticos y oncología.

Por Tipo de Farmacia:

El segmento de farmacias 503A representó una mayor participación de mercado de casi el 60% en 2024, atribuido a su amplia presencia y capacidad para satisfacer prescripciones específicas de pacientes de proveedores de atención médica individuales. Estas farmacias atienden diversas necesidades terapéuticas, asegurando flexibilidad en la formulación de tratamientos personalizados. Por otro lado, las instalaciones de subcontratación 503B están expandiéndose rápidamente, respaldadas por la creciente demanda institucional de medicamentos estériles listos para administrar y el cumplimiento de los estándares de calidad de la FDA. Se espera que el aumento de las tendencias de subcontratación entre hospitales y clínicas fortalezca el impulso de crecimiento del segmento 503B durante el período de pronóstico.

- Por ejemplo, la instalación 503A de Belmar Pharma Solutions ha estado proporcionando formulaciones individualizadas adaptadas a las alergias, dosificaciones y necesidades terapéuticas del paciente desde 1985, demostrando flexibilidad en la formulación de tratamientos personalizados.

Por Esterilidad:

Dentro del segmento de esterilidad, la formulación no estéril dominó el mercado con una participación superior al 55% en 2024, principalmente debido al uso amplio de cremas, suspensiones orales y ungüentos tópicos en dermatología y terapias hormonales. Estos productos requieren procesos de preparación más simples y tienen menores complejidades regulatorias en comparación con las formulaciones estériles. Sin embargo, se proyecta que el segmento de formulación estéril experimente un crecimiento significativo, impulsado por la creciente demanda hospitalaria de medicamentos inyectables, soluciones oftálmicas y terapias de infusión que requieren condiciones asépticas estrictas y prácticas avanzadas de aseguramiento de calidad.

Principales Impulsores de Crecimiento

Creciente Demanda de Medicación Personalizada

El creciente énfasis en enfoques de tratamiento personalizados es un impulsor importante en el mercado de farmacias de compuestos de América del Norte. Los pacientes buscan cada vez más formulaciones personalizadas que aborden alergias, ajustes de dosificación y formas de administración alternativas no disponibles en medicamentos comerciales. Esta tendencia es particularmente fuerte en pediatría, geriatría y terapia de reemplazo hormonal, donde la dosificación individualizada es esencial. Las farmacias que ofrecen soluciones de formulación personalizadas están ganando una ventaja competitiva, ya que los médicos y pacientes priorizan la medicina de precisión para mejorar los resultados terapéuticos y minimizar las reacciones adversas a los medicamentos.

- Por ejemplo, Walgreen Co. ofrece medicamentos de terapia hormonal personalizados para pacientes que requieren dosificaciones y formulaciones específicas, abordando desequilibrios hormonales individuales que los medicamentos estándar no siempre pueden satisfacer.

Expansión de la Población Geriátrica y de Enfermedades Crónicas

El aumento de la prevalencia de enfermedades crónicas y el envejecimiento de la población incrementan significativamente la demanda de medicamentos compuestos. Los adultos mayores a menudo requieren dosis y combinaciones especializadas para manejar condiciones de salud complejas como la diabetes, trastornos cardiovasculares y artritis. Las farmacias de compuestos satisfacen esta necesidad formulando formas de dosificación más fáciles de administrar, como cremas transdérmicas o suspensiones líquidas. La creciente dependencia de la atención personalizada en planes de tratamiento a largo plazo continúa posicionando a las farmacias de compuestos como un vínculo crítico en la gestión de enfermedades crónicas en toda América del Norte.

- Por ejemplo, Preston’s Pharmacy personaliza la terapia de reemplazo hormonal para pacientes ancianos, proporcionando dosis y formulaciones adaptadas para abordar desequilibrios hormonales y mejorar la adherencia a la medicación.

Creciente Demanda Institucional y Hospitalaria

Los hospitales e instituciones de salud están externalizando cada vez más la preparación de medicamentos a instalaciones de compuestos autorizadas para cumplir con los estándares regulatorios y garantizar la seguridad del paciente. Esta tendencia de externalización es un motor de crecimiento importante, beneficiando particularmente a las instalaciones de externalización 503B que proporcionan productos estériles listos para administrar. Con el aumento del escrutinio sobre la seguridad y esterilidad de los medicamentos, los proveedores de salud están cambiando hacia compuestos cumplidores que mantienen calidad y fiabilidad consistentes. La demanda de inyectables compuestos, soluciones oftálmicas y terapias de infusión está reforzando un crecimiento constante en las colaboraciones de farmacias institucionales.

Tendencias y Oportunidades Clave

Avances Tecnológicos en Procesos de Compuestos

La automatización, los sistemas de prescripción digital y las tecnologías de formulación avanzadas están transformando el mercado de Farmacias de Compuestos en América del Norte. El equipo moderno asegura una mayor precisión, trazabilidad y esterilidad durante la producción, reduciendo los riesgos de contaminación y error humano. La integración de sistemas de control de calidad impulsados por software y unidades de compuestos robóticos está optimizando aún más las operaciones. Estas innovaciones no solo mejoran la eficiencia, sino que también abren oportunidades para escalar la capacidad de producción, permitiendo a las farmacias manejar mayores volúmenes de prescripción mientras aseguran el cumplimiento de los estándares en evolución de la FDA.

- Por ejemplo, empresas como Fagron han introducido sistemas automatizados como la serie FagronLab™, que optimizan la preparación de polvos, líquidos y formulaciones semisólidas, reduciendo el tiempo de preparación y asegurando la consistencia.

Aumento del Enfoque en Compuestos Veterinarios y Pediátricos

La creciente conciencia sobre las necesidades de tratamiento especializado en el cuidado veterinario y pediátrico presenta nuevas oportunidades de mercado. Los dueños de mascotas buscan formulaciones compuestas más seguras y agradables para los animales, mientras que los médicos pediátricos prefieren medicamentos líquidos o con sabor para mejorar el cumplimiento del paciente. Estos segmentos de nicho están expandiéndose rápidamente debido a la disponibilidad limitada de opciones de medicamentos comerciales. Las farmacias de compuestos que aprovechan estas oportunidades con formulaciones innovadoras y personalización de dosis probablemente lograrán un crecimiento sostenido en estos segmentos poco atendidos pero lucrativos.

- Por ejemplo, Zenith Pharmacy ha integrado automatización avanzada en compuestos veterinarios, permitiendo una dosificación precisa para mascotas pequeñas o exóticas, mejorando la seguridad y eficacia.

Desafíos Clave

Requisitos Regulatorios y de Cumplimiento Estrictos

Cumplir con los estándares en evolución de la FDA y USP sigue siendo un gran desafío para las farmacias de compuestos en América del Norte. Las inspecciones frecuentes, los complejos requisitos de esterilidad y las demandas de documentación aumentan los costos operativos y limitan la escalabilidad de los actores más pequeños. El incumplimiento puede resultar en advertencias o cierres de instalaciones, afectando la reputación y los ingresos. Para mantenerse competitivas, las farmacias de compuestos deben invertir fuertemente en aseguramiento de calidad, capacitación del personal y actualizaciones tecnológicas, lo que puede agotar los recursos financieros y ralentizar la expansión en un entorno altamente regulado.

Reembolsos de Seguros Limitados y Altos Costos de Producción

La falta de cobertura de seguros estandarizada para medicamentos compuestos representa un desafío significativo. Muchos proveedores de seguros clasifican los medicamentos compuestos como no incluidos en el formulario o electivos, dejando a los pacientes a cargo del costo total. Combinado con altos costos de producción y materiales, esto limita la accesibilidad al mercado y la rentabilidad. Las farmacias enfrentan una presión creciente para mantener la asequibilidad mientras aseguran el cumplimiento y la calidad. Abordar estas barreras de costos y reembolsos será crucial para sostener el crecimiento y expandir la adopción por parte de los pacientes en el mercado de compuestos de América del Norte.

Análisis Regional

Estados Unidos

Estados Unidos dominó el mercado de Farmacias de Compuestos de América del Norte con una cuota de mercado del 72% en 2024, impulsado por una fuerte demanda de medicamentos personalizados e infraestructura sanitaria avanzada. El sólido marco regulatorio del país, junto con una alta prevalencia de enfermedades crónicas, sigue impulsando la necesidad de formas de dosificación personalizadas e inyectables estériles. La creciente colaboración entre hospitales e instalaciones de subcontratación 503B apoya aún más la expansión del mercado. Además, los avances tecnológicos en sistemas de compuestos automatizados y la creciente conciencia entre médicos y pacientes sobre tratamientos personalizados están reforzando el liderazgo del país en el mercado regional.

Canadá

Canadá representó una cuota de mercado del 18% en 2024, respaldado por la creciente adopción de medicamentos compuestos en farmacias comunitarias y clínicas especializadas. El mercado se beneficia de una creciente preferencia por terapias individualizadas, particularmente en dermatología, reemplazo hormonal y atención pediátrica. Las crecientes iniciativas gubernamentales para asegurar la calidad y seguridad en las prácticas de compuestos están fortaleciendo la confianza en la industria. Además, la expansión de la población geriátrica y la mayor incidencia de trastornos relacionados con el estilo de vida están impulsando la demanda de formulaciones personalizadas, mientras que la digitalización continua en las operaciones farmacéuticas está mejorando la precisión de las recetas y la eficiencia del servicio en el panorama de compuestos de Canadá.

México

México capturó una cuota de mercado del 10% en 2024, impulsado por el creciente acceso a la atención médica, el aumento de la conciencia de los pacientes y la expansión de redes de farmacias privadas. El sector de compuestos del país está experimentando un crecimiento constante a medida que los profesionales de la salud enfatizan medicamentos asequibles y específicos para el paciente para abordar necesidades clínicas no satisfechas. La demanda es particularmente fuerte para preparaciones no estériles y terapias hormonales. Si bien los marcos regulatorios aún están en desarrollo, las crecientes inversiones en fabricación farmacéutica y asociaciones con empresas de compuestos con sede en EE. UU. están ayudando a mejorar los estándares de calidad. El aumento del ingreso disponible y la mejora de la infraestructura sanitaria están fortaleciendo aún más la posición de México dentro del mercado de Farmacias de Compuestos de América del Norte.

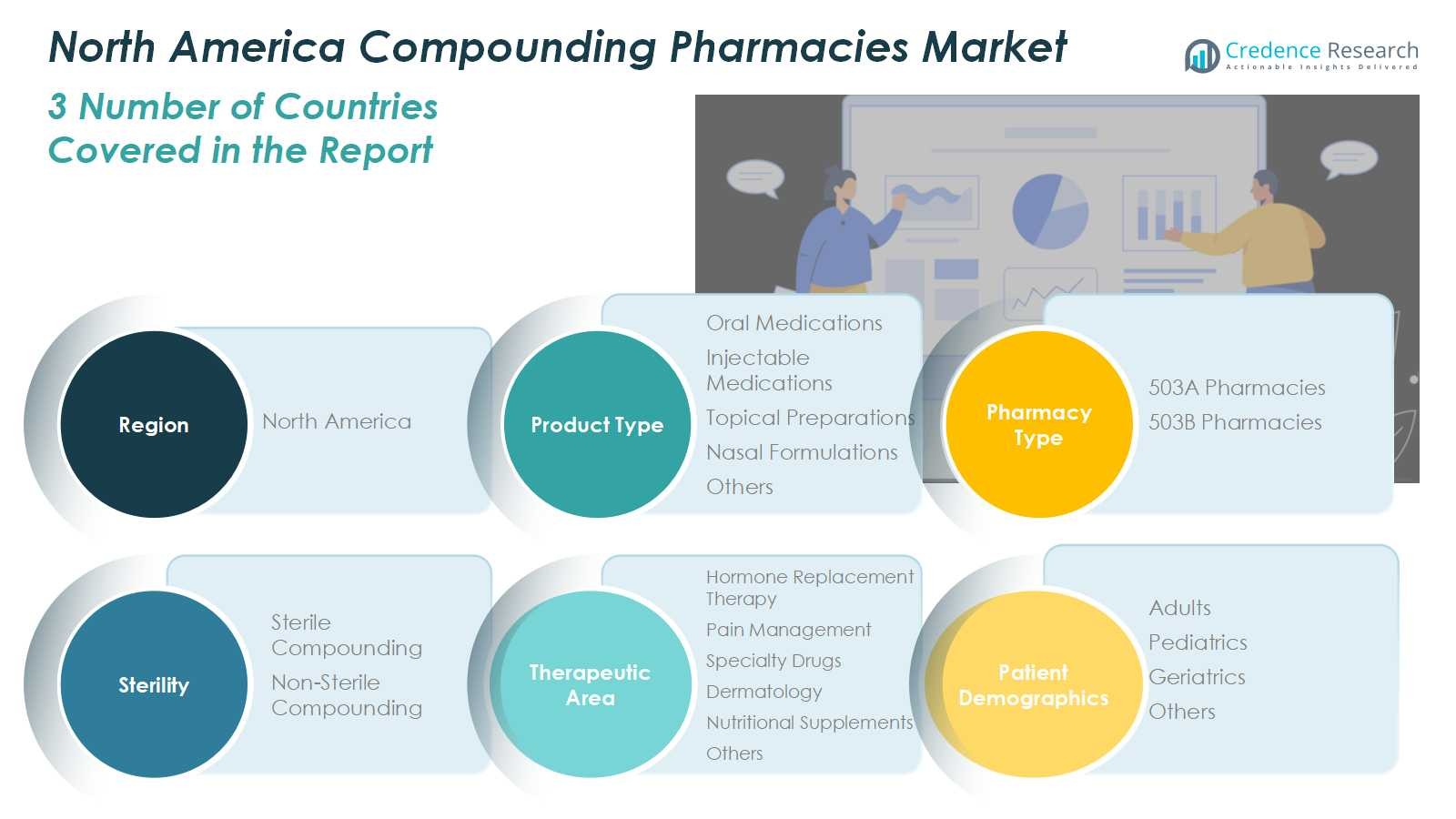

Segmentaciones del Mercado:

Por Tipo de Producto

- Medicamentos Orales

- Medicamentos Inyectables

- Preparaciones Tópicas

- Formulaciones Nasales

- Otros

Por Tipo de Farmacia

- Farmacias 503A

- Farmacias 503B

Por Esterilidad

- Compuestos Estériles

- Compuestos No Estériles

Por Área Terapéutica

- Terapia de Reemplazo Hormonal

- Manejo del Dolor

- Medicamentos Especializados

- Dermatología

- Suplementos Nutricionales

- Otros

Por Demografía de Pacientes

- Adultos

- Pediatría

- Geriatría

- Otros

Por Región

- Estados Unidos

- Canadá

- México

Panorama Competitivo

El panorama competitivo del mercado de Farmacias de Compuestos en América del Norte incluye a jugadores importantes como Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc. (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, PCCA y Medisca Inc. Estas empresas compiten a través de la innovación de productos, el cumplimiento normativo y capacidades avanzadas de compuestos. El mercado está moderadamente consolidado, con líderes que invierten fuertemente en instalaciones de compuestos estériles y tecnologías de automatización para mejorar la precisión y seguridad. Las colaboraciones estratégicas con hospitales y clínicas especializadas están fortaleciendo las redes de distribución, particularmente en la subcontratación 503B. Además, la expansión de carteras terapéuticas y la integración digital para la gestión de recetas son estrategias clave de crecimiento adoptadas por las principales empresas. Las inversiones continuas en I&D y el cumplimiento de estrictos estándares de la FDA y USP siguen siendo centrales para mantener la ventaja competitiva y garantizar la calidad consistente del producto en toda la región.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Fagron N.V.

- Avella Specialty Pharmacy

- Clinigen Group

- Central Admixture Pharmacy Services Inc. (CAPS)

- Vertisis Custom Pharmacy

- Braun Melsungen AG

- PharMEDium Services LLC

- 21st Century Pharmacy

- Professional Compounding Centers of America (PCCA)

- Medisca Inc.

Desarrollos Recientes

- En septiembre de 2025, Fagron N.V. adquirió University Compounding Pharmacy (UCP), un compuesto farmacéutico 503A especializado en salud y bienestar en California.

- En febrero de 2025, Clinigen Group amplió su colaboración con Essential Pharma para mejorar el acceso de los pacientes en la región JAPAC.

- En 2025, Vertisis Custom Pharmacy continuó ofreciendo inyectables y compuestos personalizables para tratamientos integrativos y naturopáticos, mejorando sus servicios de farmacia 503A.

- En septiembre de 2025, Clinigen Group adquirió SSI Strategy para optimizar el camino desde la estrategia clínica hasta la comercialización global para los innovadores biotecnológicos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tipo de Farmacia, Esterilidad, Área Terapéutica, Demografía de Pacientes y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado continuará expandiéndose debido a la creciente demanda de medicamentos personalizados y específicos para el paciente.

- Los avances tecnológicos en sistemas de prescripción digital y compuestos automatizados mejorarán la eficiencia operativa.

- La creciente adopción de prácticas de compuestos estériles fortalecerá las asociaciones con hospitales e instituciones de salud.

- La creciente prevalencia de enfermedades crónicas y relacionadas con la edad sostendrá el crecimiento del mercado a largo plazo.

- El cumplimiento regulatorio y la garantía de calidad seguirán siendo centrales para mantener la credibilidad de la industria.

- La expansión de las instalaciones de subcontratación 503B impulsará la demanda institucional de formulaciones listas para administrar.

- El creciente enfoque en la composición pediátrica y veterinaria creará nuevas oportunidades de ingresos.

- Las colaboraciones estratégicas y adquisiciones entre los principales actores acelerarán la consolidación del mercado.

- El aumento de la conciencia sobre terapias personalizadas de hormonas y manejo del dolor apoyará la composición especializada.

- La continua digitalización e integración de sistemas impulsados por IA mejorará la precisión, trazabilidad y seguridad del paciente.