Visión General del Mercado

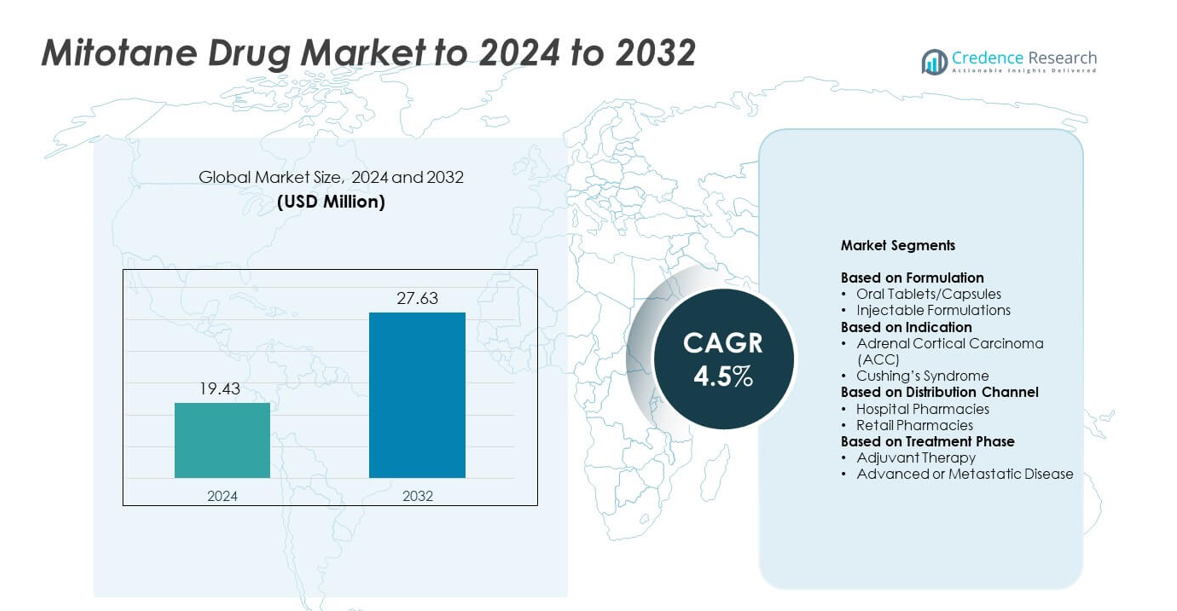

El tamaño del mercado de medicamentos de Mitotane fue valorado en USD 19.43 millones en 2024 y se anticipa que alcanzará USD 27.63 millones para 2032, con un CAGR del 4.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos de Mitotane 2024 |

USD 19.43 millones |

| Mercado de Medicamentos de Mitotane, CAGR |

4.5% |

| Tamaño del Mercado de Medicamentos de Mitotane 2032 |

USD 27.63 millones |

El mercado de medicamentos de Mitotane está conformado por actores principales como Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company y ESTEVE. Estas compañías apoyan el crecimiento del mercado a través de fuertes redes de distribución, suministro confiable de productos y asociaciones enfocadas en oncología. América del Norte lideró el mercado en 2024 con aproximadamente un 39% de participación debido a la infraestructura avanzada de atención del cáncer y al acceso generalizado al monitoreo de medicamentos terapéuticos. Europa siguió con casi un 31% de participación, respaldada por guías armonizadas y fuertes redes de hospitales especializados. Asia Pacífico representó aproximadamente un 22% de participación, impulsada por la expansión de capacidades oncológicas y la mejora de la cobertura diagnóstica.

Perspectivas del Mercado

- El mercado de medicamentos de Mitotane alcanzó USD 19.43 millones en 2024 y se proyecta que llegue a USD 27.63 millones para 2032, creciendo a un CAGR del 4.5%.

- El crecimiento está impulsado por el aumento de casos de carcinoma cortical suprarrenal, un acceso más amplio a la oncología y una mayor adopción de protocolos de monitoreo estandarizados que apoyan una terapia a largo plazo más segura.

- Las tendencias clave incluyen herramientas mejoradas de monitoreo de dosis, aumento en la adopción de tratamientos en mercados emergentes y creciente integración clínica de mitotane dentro de rutas oncológicas estructuradas.

- El mercado sigue siendo moderadamente competitivo, con empresas expandiendo la fortaleza de distribución mientras se enfocan en la consistencia de formulación y el apoyo clínico mejorado en centros especializados.

- América del Norte tuvo aproximadamente un 39% de participación en 2024, seguida por Europa con casi un 31% y Asia Pacífico con alrededor del 22%, mientras que las tabletas y cápsulas orales dominaron el segmento de formulación con aproximadamente un 82% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Formulación

Las tabletas y cápsulas orales dominaron el mercado de medicamentos de Mitotane en 2024 con aproximadamente un 82% de participación. Pacientes y clínicos prefirieron estas formas sólidas porque ofrecen una absorción constante, una titulación de dosis más fácil y una mejor adherencia durante la terapia a largo plazo. Los hospitales también favorecieron los formatos orales debido a su almacenamiento más simple y mayor disponibilidad en unidades oncológicas. Las formulaciones inyectables tuvieron una participación menor porque se usan solo en entornos clínicos selectos y requieren una supervisión de administración más alta. La creciente demanda de tratamiento de ACC y las guías clínicas de apoyo continuaron reforzando la fuerte adopción de mitotane oral.

- Por ejemplo, HRA Pharma Rare Diseases suministra Lysodren en tabletas de mitotano de 500 mg en frascos de 100 tabletas, proporcionando un formato oral sólido estandarizado ampliamente utilizado para la terapia a largo plazo del carcinoma cortical suprarrenal.

Por Indicación

El carcinoma cortical suprarrenal lideró el segmento de indicación en 2024 con casi el 91% de participación del mercado de medicamentos de mitotano. El ACC siguió siendo el uso principal aprobado porque el mitotano es una terapia adrenolítica estándar en tumores avanzados o irresecables. El aumento en las tasas de diagnóstico, el acceso más amplio a la atención oncológica y el papel establecido del medicamento en el tratamiento adyuvante apoyaron una alta adopción. El síndrome de Cushing representó una participación menor, ya que el mitotano se prescribe en casos refractarios limitados y específicos debido a consideraciones de seguridad y la disponibilidad de terapias alternativas.

- Por ejemplo, Mayo Clinic informa que el mitotano se utiliza para tratar el cáncer de glándula suprarrenal que no puede ser extirpado mediante cirugía, y su serie pediátrica de ACC siguió a 41 niños con carcinoma adrenocortical tratados en la clínica entre 1950 y 2017.

Por Canal de Distribución

Las farmacias hospitalarias dominaron el canal de distribución en 2024 con casi el 68% de participación. La fuerte dependencia de los entornos hospitalarios para el manejo del ACC y el monitoreo continuo de la dosis impulsaron una mayor dispensación desde estos canales. Los oncólogos a menudo inician y ajustan la terapia con mitotano dentro de hospitales terciarios, lo que aseguró un mayor flujo de volumen a través de las farmacias institucionales. Las farmacias minoristas capturaron la participación restante pero tuvieron una menor aceptación porque el mitotano requiere supervisión especializada, monitoreo frecuente de los niveles séricos y un seguimiento estructurado que se alinea más estrechamente con las vías de atención basadas en hospitales.

Principales Impulsores del Crecimiento

Aumento de la carga del carcinoma cortical suprarrenal

El creciente índice de ACC apoyó una demanda constante de la terapia con mitotano, ya que este medicamento sigue siendo la opción adrenolítica principal para casos avanzados o recurrentes. Muchos pacientes requieren ciclos de tratamiento prolongados, lo que aumentó el consumo anual en las redes hospitalarias. Un acceso más amplio a la atención oncológica y un mayor reconocimiento de los síntomas del ACC ayudaron a mejorar las tasas de diagnóstico, lo que amplió el grupo de tratamiento. La fuerte preferencia clínica por el mitotano en entornos adyuvantes también reforzó su uso, haciendo del crecimiento del ACC uno de los impulsores más fuertes del mercado.

- Por ejemplo, el Centro Oncológico MD Anderson de la Universidad de Texas documentó 139 pacientes con carcinoma adrenocortical registrados en la institución desde 1980 en una gran serie de un solo centro, subrayando la carga clínica acumulativa de esta rara malignidad.

Ampliación de la adopción clínica en centros oncológicos especializados

Los hospitales especializados en cáncer aumentaron la adopción de mitotano debido a protocolos estructurados y una mejor infraestructura de monitoreo. Las unidades oncológicas avanzadas rastrearon los niveles séricos de mitotano de manera más efectiva, lo que mejoró la precisión de la dosificación y los resultados clínicos. El creciente conocimiento de los clínicos, las herramientas mejoradas de manejo de pacientes y la colaboración más fuerte entre endocrinólogos y oncólogos mejoraron la eficiencia del tratamiento. Esta expansión en redes de atención organizadas apoyó un mayor volumen de prescripción y fortaleció la adopción en sistemas de salud tanto establecidos como emergentes.

- Por ejemplo, el Institut Gustave-Roussy en Francia llevó a cabo un estudio prospectivo de 24 pacientes con ACC, incluyendo 13 con enfermedad metastásica y 11 recibiendo terapia adyuvante, tratados con dosis de mitotano de hasta 6–12 g por día y monitoreados cada dos meses para niveles plasmáticos.

Guías de tratamiento de apoyo y prácticas mejoradas de monitoreo

Las guías clínicas actualizadas continuaron respaldando el uso de mitotano para el manejo del ACC, lo que aumentó la confianza entre los médicos que lo prescriben. Un mejor acceso al monitoreo terapéutico de medicamentos simplificó el ajuste de dosis a largo plazo y redujo los riesgos del tratamiento. La creciente inversión en herramientas de diagnóstico ayudó a los médicos a identificar candidatos adecuados de manera más efectiva. Estos esfuerzos fortalecieron las vías de atención estandarizadas y mejoraron los resultados de respuesta de los pacientes, haciendo de la adopción basada en guías un impulsor principal para la expansión sostenida del mercado.

Tendencias y Oportunidades Clave

Avances en el monitoreo de precisión y la optimización de dosis

Las tecnologías de monitoreo mejoradas crearon oportunidades para aumentar el éxito del tratamiento al ayudar a los médicos a mantener niveles terapéuticos de mitotano de manera más consistente. Las herramientas digitales y la automatización de laboratorios apoyaron un reporte más rápido, lo que permitió mejores ajustes de dosis y redujo la toxicidad. Estas mejoras fomentaron una mayor aceptación por parte de los médicos, ya que el tratamiento se volvió más seguro y predecible. La adopción de plataformas de gestión avanzadas en centros oncológicos abrió nuevos caminos para la mejora de la calidad y expandió la idoneidad de la terapia para un grupo de pacientes más amplio.

- Por ejemplo, el kit FloChrom Mitotane/DDE en Plasma de la firma italiana de diagnósticos BSN Srl especifica un rango terapéutico objetivo de 14–20 microgramos por mililitro y señala que se observan efectos adversos significativos generalmente cuando los niveles plasmáticos superan los 20 microgramos por mililitro, apoyando un control más estricto de los niveles del medicamento.

Potencial de crecimiento en mercados emergentes de atención médica

La expansión de la infraestructura oncológica en regiones en desarrollo creó oportunidades significativas para el crecimiento del mercado. Más hospitales obtuvieron acceso a atención especializada, lo que aumentó el número de casos diagnosticados de ACC que reciben tratamiento oportuno. Los gobiernos y proveedores privados invirtieron en centros oncológicos, aumentando la demanda de terapias esenciales como el mitotano. A medida que mejoraron las redes de derivación de pacientes y aumentó la concienciación, las economías emergentes se convirtieron en áreas clave de enfoque para la expansión a largo plazo y el acceso más amplio al tratamiento.

- Por ejemplo, Max Healthcare Institute en India, que actualmente opera más de 5,000 camas en 22 instalaciones, ha anunciado un plan de inversión de ₹6,000 crore para agregar aproximadamente 3,700 nuevas camas para 2028.

Desarrollo de terapias de apoyo y regímenes de combinación

La investigación en enfoques de tratamiento multimodal amplió el panorama de oportunidades al ayudar a los médicos a explorar combinaciones más seguras y efectivas. Las terapias de apoyo dirigidas a manejar los efectos adversos mejoraron la tolerancia del paciente, lo que apoyó una continuidad de tratamiento más prolongada. Estos desarrollos alentaron a los equipos clínicos a integrar el mitotano en planes de atención más amplios, mejorando el valor terapéutico y ampliando su relevancia en unidades oncológicas avanzadas.

Desafíos Clave

Ventana terapéutica estrecha y preocupaciones de toxicidad

El mitotano requiere una dosificación precisa porque sus niveles terapéuticos varían ampliamente entre los pacientes. Esta ventana estrecha aumentó el riesgo de efectos adversos, lo que hizo que el tratamiento fuera difícil sin herramientas de monitoreo confiables. Muchos entornos de atención médica carecen de una capacidad adecuada para pruebas de suero, lo que limita la optimización segura de la dosis. Estos desafíos ralentizaron la adopción más amplia en hospitales más pequeños y generaron dudas en regiones con infraestructura oncológica limitada. Las preocupaciones de seguridad continuaron afectando la adherencia del paciente y constituyeron una barrera importante para una mayor aceptación en el mercado.

Conciencia limitada y disponibilidad de especialistas

El carcinoma suprarrenal (ACC) sigue siendo raro, y muchos médicos tienen experiencia limitada en el manejo de la terapia con mitotano. La falta de oncólogos y endocrinólogos especializados en regiones emergentes obstaculizó el diagnóstico oportuno y la planificación adecuada del tratamiento. Los pacientes a menudo llegaban a centros terciarios solo después de retrasos significativos, reduciendo las tasas de éxito del tratamiento. Los programas educativos limitados y la menor conciencia sobre las prácticas de monitoreo adecuadas restringieron aún más la adopción. Esta escasez de especialistas capacitados siguió siendo un desafío clave que afectó tanto el acceso como el crecimiento del mercado a largo plazo.

Análisis Regional

América del Norte

América del Norte lideró el Mercado de Medicamentos de Mitotano en 2024 con aproximadamente un 39% de participación, impulsada por una sólida infraestructura oncológica y una alta adopción en centros terciarios de cáncer. Las tasas de diagnóstico temprano, la mayor disponibilidad de monitoreo de suero y las guías de tratamiento establecidas apoyaron el uso constante en los Estados Unidos y Canadá. Los hospitales mantuvieron vías estructuradas de manejo del ACC, lo que aumentó la adherencia a largo plazo de los pacientes. El creciente acceso a unidades especializadas de endocrinología fortaleció aún más los patrones de prescripción. La mejora en la cobertura para tratamientos de cáncer raros y el aumento en la inscripción en programas clínicos también ayudaron a mantener el liderazgo regional.

Europa

Europa mantuvo casi un 31% de participación en 2024, respaldada por un amplio acceso a centros de oncología especializados y guías de tratamiento armonizadas en varios países. Las sólidas redes de diagnóstico y los protocolos establecidos de manejo del ACC fomentaron un uso constante de mitotano. Alemania, Francia, Italia y el Reino Unido mostraron una fuerte demanda debido a marcos de monitoreo estructurados y capacidades hospitalarias avanzadas. El aumento de la conciencia entre los médicos y los esfuerzos por estandarizar el cuidado de seguimiento mejoraron los resultados del tratamiento. La expansión de programas para cánceres raros y el aumento de la inversión en servicios oncológicos continuaron fortaleciendo la aceptación regional.

Asia Pacífico

Asia Pacífico representó aproximadamente un 22% de participación en 2024, impulsada por la expansión de la infraestructura de atención del cáncer en China, India, Japón y Corea del Sur. El crecimiento se mantuvo fuerte a medida que más hospitales adoptaron herramientas de diagnóstico avanzadas y mejoraron el acceso a especialistas en oncología endocrina. El aumento del gasto en salud y la mejora de las redes de derivación de pacientes ayudaron a aumentar las tasas de detección del ACC. La adopción mejoró en los centros urbanos con mejor apoyo de laboratorio para el monitoreo de suero. Las inversiones gubernamentales en oncología y la mayor disponibilidad de formulaciones importadas de mitotano también apoyaron la creciente demanda en los sistemas de salud emergentes.

América Latina

América Latina tuvo alrededor del 5% de participación en 2024, con demanda concentrada en Brasil, México y Argentina. La disponibilidad limitada de especialistas y la cobertura diagnóstica desigual ralentizaron la adopción más amplia, aunque los principales hospitales urbanos mantuvieron un uso estable. El creciente conocimiento sobre el manejo del ACC y la mejora en las capacidades oncológicas apoyaron una expansión gradual. Los desafíos de acceso y las herramientas de monitoreo limitadas siguieron siendo barreras, pero la mejora en los marcos de reembolso ayudó a fortalecer la adopción. Las colaboraciones emergentes con programas oncológicos internacionales también apoyaron una mejor disponibilidad de tratamientos en los principales centros regionales.

Oriente Medio y África

Oriente Medio y África capturaron casi el 3% de participación en 2024, reflejando el acceso limitado a la atención especializada contra el cáncer y la baja disponibilidad de herramientas avanzadas de monitoreo. La adopción se mantuvo más alta en los países del Golfo con fuertes hospitales terciarios, mientras que muchas partes de África enfrentaron restricciones de diagnóstico y tratamiento. La creciente inversión en unidades oncológicas y el aumento de la conciencia sobre el ACC contribuyeron a una demanda lenta pero constante. Las asociaciones internacionales mejoraron la formación de médicos y mejoraron las vías de tratamiento en centros selectos. A pesar de las brechas en la infraestructura, la expansión gradual de la atención especializada continuó apoyando el potencial de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Formulación

- Tabletas/Cápsulas Orales

- Formulaciones Inyectables

Por Indicación

- Carcinoma Cortical Adrenal (ACC)

- Síndrome de Cushing

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

Por Fase de Tratamiento

- Terapia Adyuvante

- Enfermedad Avanzada o Metastásica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El Mercado de Medicamentos de Mitotano cuenta con actores clave como Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company y ESTEVE. Las empresas fortalecieron su posición en el mercado a través de cadenas de suministro confiables, un alcance de distribución más amplio y un acceso expandido en los centros oncológicos. Los fabricantes se centraron en mejorar la calidad de las formulaciones, mejorar el soporte de monitoreo y asegurar un rendimiento terapéutico consistente para el tratamiento a largo plazo del ACC. Muchas firmas invirtieron en programas de educación para clínicos para apoyar una gestión de dosis más segura y mejorar la adherencia del paciente. La expansión en mercados emergentes de atención médica y las asociaciones con redes hospitalarias ayudaron a ampliar la disponibilidad de tratamientos. Las empresas también trabajaron en cumplir con estrictos estándares regulatorios y mejorar la precisión de la fabricación para apoyar una distribución global estable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Prime Therapeutics

- Hikma Pharmaceuticals

- Novartis Pharmaceuticals Corporation

- TherDose Pharma Pvt. Ltd

- Aspen Pharmacare

- HRA Pharma Rare Diseases

- Tizig Pharma Pvt. Ltd

- Bristol-Myers Squibb Company

- ESTEVE

Desarrollos Recientes

- En 2025, la compañía farmacéutica española ESTEVE adquirió Regis Technologies, una Organización de Desarrollo y Fabricación por Contrato (CDMO) con sede en Chicago, EE. UU.

- En 2025, el documento de criterios clínicos actualizado de Isturisa (osilodrostat) de Prime Therapeutics enumera el mitotano como una opción de inhibidor de la esteroidogénesis adrenal aprobado por la EMA, junto con otros agentes para el síndrome de Cushing.

- En 2024, FarmaMondo y HRA Pharma Rare Diseases anunciaron una asociación exclusiva para distribuir Lysodren (mitotano) en Brasil, ampliando el acceso para pacientes con carcinoma cortical adrenal en América Latina.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Formulación, Indicación, Canal de Distribución, Fase de Tratamiento y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que mejoren las tasas de diagnóstico de ACC en los sistemas de salud avanzados.

- La adopción aumentará con una infraestructura oncológica más sólida y un acceso más amplio al monitoreo de niveles séricos.

- Las guías clínicas continuarán apoyando el mitotano como terapia central para ACC avanzado.

- Las regiones emergentes contribuirán más a medida que los centros de cáncer se fortalezcan y mejoren las vías de derivación.

- La investigación explorará estrategias de dosificación más seguras para mejorar la tolerancia del paciente y la adherencia a largo plazo.

- El desarrollo de terapias combinadas mejorará la efectividad del tratamiento y apoyará un uso clínico más amplio.

- Las herramientas de monitoreo digital mejorarán la optimización de dosis y reducirán los riesgos relacionados con el tratamiento.

- Los hospitales mantendrán una fuerte demanda debido a redes de especialistas ampliadas y modelos de atención estructurados.

- Los fabricantes invertirán en mejorar la eficiencia de la formulación y la fiabilidad de la cadena de suministro global.

- Los programas de concienciación aumentada ayudarán a reducir los retrasos en el tratamiento y mejorar los resultados de los pacientes a nivel mundial.