Visión General del Mercado

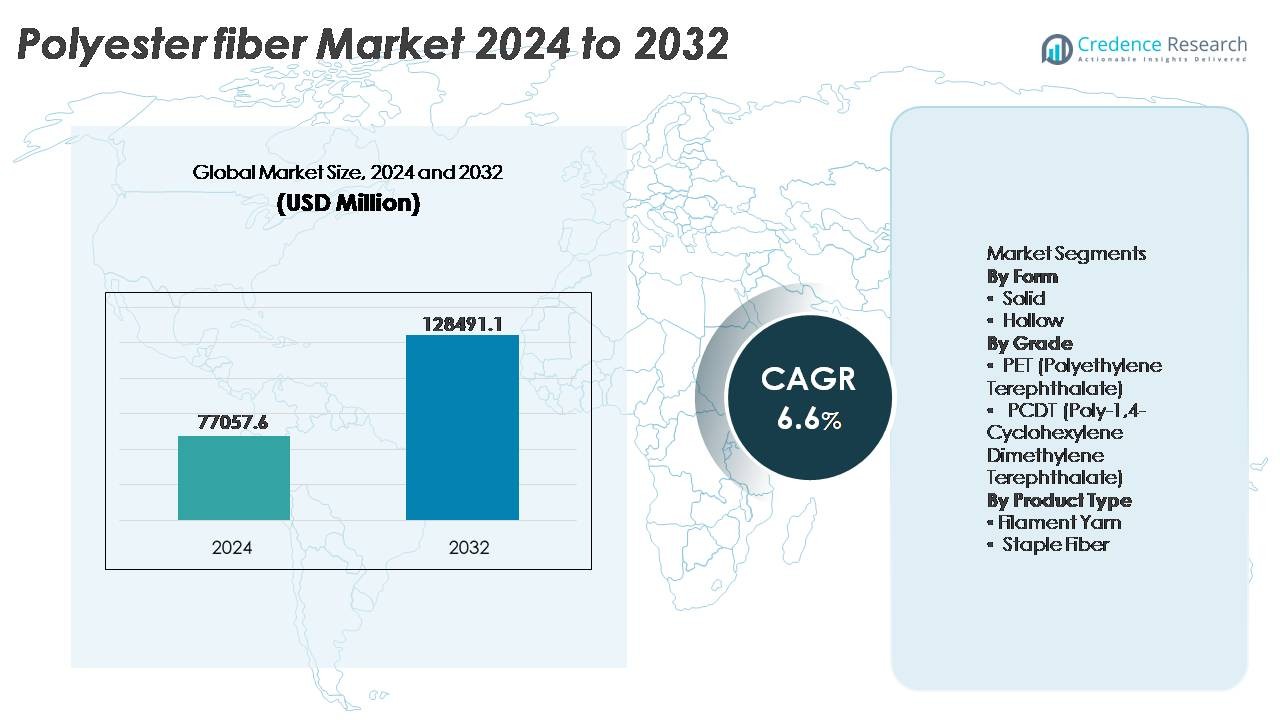

El mercado de fibra de poliéster fue valorado en USD 77,057.6 millones en 2024 y se proyecta que alcance aproximadamente USD 128,911.1 millones para 2032, reflejando un CAGR del 6.6% durante el período de pronóstico (2025-2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fibra de Poliéster 2024 |

USD 77,057.6 Millones |

| Mercado de Fibra de Poliéster, CAGR |

6.6% |

| Tamaño del Mercado de Fibra de Poliéster 2032 |

USD 128,911.1 Millones |

El mercado de fibra de poliéster está conformado por fabricantes globales y regionales líderes, incluidos Sinopec Yizheng Chemical Fibre, Reliance Industries Limited, Indorama Ventures, Toray Industries, Tongkun Holding Group, Zhejiang Hengyi Group, Sanfame Group, Far Eastern New Century Corporation, Alpek Polyester y ADVANSA, cada uno aprovechando la escala, la producción integrada de materias primas y la expansión de capacidades de fibra reciclada para fortalecer su posición competitiva. Asia Pacífico sigue siendo el centro dominante de producción y consumo, comandando más del 65% de la cuota de mercado global, respaldado por extensos ecosistemas de fabricación textil en China, India y el Sudeste Asiático. América del Norte y Europa siguen como mercados clave para aplicaciones técnicas y de poliéster reciclado, impulsados por el cumplimiento de la sostenibilidad y la demanda de fibras de alto rendimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global de fibra de poliéster fue valorado en USD 77,057.6 millones en 2024 y se proyecta que alcance los USD 128,911.1 millones para 2032, expandiéndose a una tasa compuesta anual del 6.6% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de las industrias de prendas de vestir, mobiliario para el hogar y textiles técnicos, respaldada por una producción rentable, durabilidad del material y versatilidad en aplicaciones de tejido, tejido de punto y no tejido.

- Las tendencias clave incluyen la creciente adopción de poliéster reciclado (rPET), el desarrollo de alternativas bio-basadas y la creciente demanda de fibras de alta tenacidad y funcionales en los sectores automotriz, médico y de filtración industrial.

- La dinámica competitiva está moldeada por fabricantes integrados y productores enfocados en la sostenibilidad, donde las empresas expanden la capacidad, aseguran materia prima e invierten en reciclaje circular para reducir la dependencia del suministro de PET virgen.

- Asia Pacífico domina el mercado con más del 65% de participación, mientras que la fibra de PET representa el segmento líder; América del Norte y Europa mantienen una participación combinada del 22% impulsada por la demanda de textiles técnicos y productos reciclables.

Análisis de Segmentación del Mercado:

Por Forma

La fibra de poliéster sólida representa el subsegmento dominante, capturando la mayor cuota de mercado debido a su uso extensivo en prendas de vestir, mobiliario para el hogar y textiles industriales. Su alta resistencia a la tracción, resistencia a las arrugas y rentabilidad permiten la fabricación a gran escala de prendas, ropa de cama e interiores automotrices. Las fibras sólidas exhiben una superior retención de color y resisten lavados repetidos, lo que las hace preferidas por los procesadores textiles. Las fibras huecas continúan ganando tracción, principalmente en productos de aislamiento, almohadas y ropa de cama donde las capacidades de atrapamiento de aire mejoran la eficiencia térmica; sin embargo, su adopción sigue enfocada en aplicaciones de nicho y de valor agregado.

- Por ejemplo, Zhejiang Hengyi Group opera la producción de fibra de poliéster sólida de alta viscosidad a través de líneas integradas PTA-PET con una capacidad agregada que supera los 10 millones de toneladas por año de productos de poliéster (incluyendo fibra y chips de botella), respaldada por una capacidad de PTA de 13.5 millones de toneladas por año.

Por Grado

La fibra de PET mantiene la cuota de mercado líder en el segmento de fibra de poliéster, impulsada por la adopción generalizada en textiles de embalaje, ropa y tejidos técnicos. Su durabilidad, reciclabilidad y características de ligereza apoyan la producción de alto volumen a través de cadenas de suministro globales. El PET también se beneficia de una infraestructura de reciclaje establecida, mejorando su posicionamiento en sostenibilidad. En contraste, la fibra PCDT sirve aplicaciones más especializadas, incluyendo cortinas y tejidos interiores de alta gama debido a su superior elasticidad y resistencia, pero su mayor costo y escala de producción limitada restringen una penetración más amplia en el mercado, manteniendo al PET como el grado de fibra impulsor del crecimiento primario.

- Por ejemplo, “Indorama Ventures ha realizado inversiones significativas en sus operaciones de reciclaje global, con el objetivo de expandir su capacidad anual de entrada de fardos de rPET a 750,000 toneladas para 2025. Las operaciones de la empresa incluyen activos de reciclaje químico, como empresas conjuntas con socios para escalar unidades de despolimerización capaces de procesar materia prima de desechos de PET en monómeros purificados destinados a la polimerización de grado fibra o grado alimenticio.”

Por Tipo de Producto

El hilo de filamento lidera la segmentación por tipo de producto, atribuido a su capacidad para producir telas suaves, continuas y de alta resistencia utilizadas en ropa deportiva, moda y textiles técnicos. Su estructura uniforme permite un mayor brillo, caída de la tela y características de rendimiento que atraen a aplicaciones de consumo e industriales de alto valor. La fibra corta sigue siendo esencial en alfombras, telas no tejidas y acolchados, particularmente donde se requiere volumen y textura. Sin embargo, el hilo de filamento mantiene el dominio del mercado debido a la eficiencia en las operaciones de tejido y tricotado, menor desperdicio de material y creciente demanda de soluciones textiles premium y ligeras.

Principales Impulsores del Crecimiento

Expansión de la Demanda de las Industrias de Ropa y Mobiliario para el Hogar

El mercado de fibra de poliéster se beneficia significativamente del aumento de la demanda en los sectores de ropa y mobiliario para el hogar, impulsado por el crecimiento de la población, cambios en el estilo de vida urbano y la expansión de la penetración minorista. La versatilidad, resistencia a la humedad y asequibilidad del poliéster lo posicionan como una tela preferida en cadenas de suministro de ropa casual, deportiva y de moda rápida. La adaptabilidad de la fibra a diversas técnicas de procesamiento, incluyendo texturización, teñido y mezcla, respalda la producción a gran escala de prendas mientras se satisfacen las tendencias de diseño en evolución. En el segmento de mobiliario para el hogar, el poliéster se utiliza ampliamente en tapicería, sábanas, cortinas y alfombras debido a su resistencia y fácil mantenimiento. Además, la capacidad del poliéster para imitar fibras naturales como el algodón y la seda a un costo menor estimula la adopción por parte de los consumidores en mercados sensibles al precio. Las ventas de ropa en comercio electrónico y la personalización impulsada por marcas aceleran aún más el consumo. A medida que los fabricantes textiles globales priorizan fibras duraderas y reciclables con menores costos de producción, las características de rendimiento del poliéster y su ecosistema de fabricación establecido refuerzan su trayectoria de crecimiento en el mercado.

- Por ejemplo, Reliance Industries Limited opera una de las operaciones textiles de poliéster más grandes del mundo, con una capacidad de producción de fibra e hilo que supera los 2.5 millones de toneladas anuales, respaldada por líneas de polimerización continua y texturización de alta velocidad que permiten producir filamentos de calidad para ropa en grandes volúmenes para marcas globales de moda y ropa deportiva.

Avances Tecnológicos y Desarrollo de Fibras de Alto Rendimiento

Los avances en química de polímeros, personalización de fibras e integración de aditivos impulsan la expansión del mercado de fibras de poliéster al mejorar la capacidad del producto y desbloquear aplicaciones premium. Innovaciones como el PET de base biológica, grados retardantes de llama, fibras de baja formación de bolitas y recubrimientos antimicrobianos satisfacen las necesidades cambiantes de los usuarios finales, especialmente en atención médica, ropa de protección, interiores de automóviles y filtración industrial. Las fibras de poliéster de alta tenacidad ofrecen excelente estabilidad dimensional y resistencia a la abrasión, posicionándolas como alternativas al nylon en cuerdas, cinturones de seguridad, cordones de neumáticos y cintas transportadoras. Las mejoras en el hilado de fibras, el procesamiento por fusión y las técnicas de acabado digital reducen la pérdida de material y acortan los ciclos de producción, haciendo que la fabricación sea más rentable. Además, los avances en reciclaje como la despolimerización química y la conversión enzimática permiten la circularidad de ciclo cerrado, ampliando el atractivo de sostenibilidad del poliéster. Estas innovaciones continuas crean un entorno favorable para productos diferenciados y de alto margen, fomentando la inversión y ampliando el mercado accesible más allá de las aplicaciones textiles convencionales.

- Por ejemplo, “Indorama Ventures produce fibras de cordón de neumático de poliéster de alta tenacidad diseñadas con excelente resistencia a la tracción y térmica, adecuadas para neumáticos radiales de alta velocidad, respaldadas por líneas integradas de hilado, torsión y fijación térmica (TTH) distribuidas en sus instalaciones globales de fibra industrial de poliéster.”

Crecimiento en Reciclaje y Adopción de la Economía Circular

El impulso hacia la fabricación circular es un catalizador de crecimiento importante, con el poliéster reciclado (rPET) emergiendo como un material estratégico para industrias enfocadas en la sostenibilidad. Los gobiernos y las marcas se comprometen con objetivos de reciclaje, reducción de huella de carbono y desvío de residuos, impulsando la demanda de fibras de PET reciclado obtenidas de botellas, residuos de envases y restos textiles. Las tecnologías de reciclaje mecánico y químico mejoran la calidad del reciclado, permitiendo que el rPET tenga un rendimiento comparable al de las fibras vírgenes en usos de ropa e industriales. Las marcas de moda rápida, ropa deportiva y textiles de lujo adoptan colecciones de rPET para cumplir con los informes de sostenibilidad y las expectativas de los consumidores. Además, las iniciativas de reciclaje textil a textil reducen la dependencia de vertederos e incineración, apoyando los objetivos ambientales. Las eficiencias de costos derivadas de la utilización de residuos atraen a los fabricantes, y la colaboración entre recicladores, marcas y municipios fortalece la disponibilidad de material. La creciente integración de reciclados post-consumo y post-industriales posiciona al poliéster reciclado como un material convencional en la producción textil de próxima generación.

Tendencias Clave y Oportunidades

Aumento de Fibras de Poliéster Sostenibles y de Base Biológica

Los compromisos de sostenibilidad y la creciente conciencia del consumidor presentan oportunidades para las fibras de poliéster de base biológica y bajo en carbono. Los fabricantes están desarrollando fibras utilizando materias primas renovables como MEG de base biológica, plásticos reciclados del océano y derivados de residuos agrícolas. Las regulaciones ambientales respaldadas por el gobierno y los programas de certificación verde fomentan la adopción de materiales sostenibles. El cambio de “volumen de moda rápida” a “valor de moda responsable” apoya la demanda de fibras trazables y de origen ético. Los avances en el reciclaje químico que producen rPET de calidad virgen permiten aplicaciones premium, incluyendo ropa de alto rendimiento y telas de grado médico. Los actores del mercado que invierten en modelos de diseño circular, aditivos biodegradables y procesos de fabricación neutros en carbono obtendrán una ventaja competitiva. Las asociaciones entre marcas, recicladores y empresas tecnológicas aceleran la comercialización. A medida que las industrias crean productos con etiquetas ecológicas y amplían las colecciones textiles de bajo impacto, el segmento de fibras de poliéster sostenibles se convierte en una frontera de oportunidad importante para la escala, la diferenciación y las ventajas de cumplimiento.

- Por ejemplo, Indorama Ventures ha implementado sistemas circulares de botella a fibra a escala industrial que apoyan la producción de fibra de poliéster reciclada en nueve sitios certificados internacionalmente por ISCC+, permitiendo la capacidad de suministro trazable para aplicaciones textiles técnicas, de vestimenta y especializadas.

Expansión de Aplicaciones de Textiles Técnicos

El auge de los textiles técnicos presenta una oportunidad significativa, con fibras de poliéster cada vez más utilizadas en geotextiles, filtración industrial, componentes automotrices y fabricación de telas médicas. Atributos como alta tenacidad, resistencia al calor, estabilidad química y precisión dimensional hacen que el poliéster sea adecuado para condiciones operativas exigentes. Los proyectos de infraestructura impulsan el consumo de geotextiles para refuerzo, drenaje, separación y control de erosión. En aplicaciones automotrices, las telas basadas en poliéster apoyan iniciativas de aligeramiento, reemplazando materiales más pesados y mejorando la eficiencia del combustible. Mientras tanto, la demanda de telas de poliéster antimicrobianas y de barrera líquida crece en entornos de salud. Los filtros industriales, cintas transportadoras, cuerdas y equipos de seguridad también incorporan fibras de poliéster diseñadas para mejorar la vida útil y la durabilidad. A medida que la automatización y la construcción mecanizada se expanden, también lo hace la necesidad de fibras de grado industrial. El alcance creciente de soluciones textiles de alto rendimiento forma un canal de crecimiento sostenido para los fabricantes de fibras de poliéster que apuntan a categorías de productos de valor agregado.

- Por ejemplo, Indorama Ventures produce fibras de poliéster de grado industrial para cordones de neumáticos, diseñadas con grados de resistencia a la tracción de hasta 9.0 gramos por denier y control de contracción térmica para aplicaciones de neumáticos radiales de alta velocidad, respaldadas por líneas integradas de hilado y fijación térmica en su división de fibras industriales.

Textiles Personalizados, Funcionales e Inteligentes

La adopción de textiles inteligentes y funcionales mejora el potencial de crecimiento, impulsada por la integración de fibras con sensores integrados, recubrimientos conductores y materiales de cambio de fase. La fibra de poliéster sirve como un sustrato estable para capas electrónicas y acabados funcionales, permitiendo aplicaciones en dispositivos portátiles, uniformes de monitoreo biométrico y ropa de control climático adaptativo. Las marcas de ropa deportiva y de exteriores invierten cada vez más en acabados que absorben la humedad, protección UV, antiolor y de secado rápido para cumplir con las expectativas de rendimiento. La personalización y los modelos de fabricación de microcolecciones impulsan la demanda de ingeniería de fibras flexibles. Las industrias de defensa y aeroespacial experimentan con textiles de poliéster que responden a señales para mejorar la vigilancia, la gestión térmica y el diseño de equipos de protección. Estas innovaciones respaldan modelos de precios premium, ampliando márgenes en medio de la presión competitiva. A medida que las tecnologías de la Industria 4.0 convergen con la producción textil, como la impresión digital y los nanorecubrimientos, la compatibilidad de modificación del poliéster lo posiciona a la vanguardia de la revolución de los textiles funcionales e inteligentes.

Desafíos Clave

Impacto Ambiental y Dependencia de Recursos

La huella ambiental de la producción de fibra de poliéster sigue siendo un desafío sustancial debido a la dependencia de materias primas derivadas del petróleo y procesos intensivos en energía. Las altas emisiones de carbono, el desprendimiento de microplásticos y los problemas de gestión de residuos al final de su vida útil generan escrutinio por parte de los legisladores y grupos ambientales. Aunque el reciclaje apoya la circularidad, la infraestructura de reciclaje global sigue siendo inconsistente, limitando los volúmenes de recuperación de materiales. El reciclaje mecánico resulta en degradación de calidad a lo largo de múltiples ciclos, lo que requiere avances en reciclaje químico que son costosos y aún no escalables globalmente. La industria textil enfrenta una creciente presión para eliminar la liberación de microplásticos en los cuerpos de agua a través de pretratamiento, filtración o modificación de fibras. El cumplimiento de las regulaciones ambientales en evolución aumenta los costos operativos, particularmente para los fabricantes pequeños y medianos. Abordar las preocupaciones ambientales mientras se mantiene la escala y la asequibilidad requiere una inversión coordinada en química verde, materias primas renovables y ecosistemas de recolección de residuos.

Volatilidad en los Precios de Materias Primas y Disrupciones en la Cadena de Suministro

La producción de fibra de poliéster es vulnerable a las fluctuaciones de precios en los derivados del crudo, especialmente PTA y MEG, que forman la base esencial de materias primas. Las tensiones geopolíticas, las interrupciones en refinerías, las restricciones comerciales y los cuellos de botella en el transporte crean imprevisibilidad en el suministro y los precios. Los fabricantes a menudo luchan por equilibrar los costos de producción con estrategias de precios competitivas en una industria textil consciente del margen. La dependencia de importaciones para materias primas complica el riesgo para las economías emergentes. Las disrupciones durante crisis globales, congestiones portuarias o fallos logísticos amplifican los tiempos de entrega, afectando a los fabricantes de prendas y minoristas que operan bajo ciclos de productos rápidos. El desajuste de inventarios y el riesgo de sobreproducción aumentan debido a la volatilidad de la demanda en mercados impulsados por la moda. Para mitigar estos desafíos, los fabricantes buscan cada vez más la integración vertical, estrategias de abastecimiento flexibles, generación de materias primas basadas en reciclaje y visibilidad digital de la cadena de suministro para mejorar la resiliencia y la eficiencia de costos.

Análisis Regional

Asia Pacífico

Asia Pacífico posee la participación dominante del mercado de fibra de poliéster, representando más del 65% del consumo global, impulsado por fuertes bases de fabricación textil en China, India, Vietnam e Indonesia. La región se beneficia de mano de obra rentable, capacidad de tejido y hilado a gran escala, y la disponibilidad de materias primas PTA y MEG. China sigue siendo el mayor productor y consumidor, respaldado por cadenas de suministro integradas verticalmente y una creciente demanda de ropa, textiles para el hogar y fibras de grado industrial. La expansión respaldada por el gobierno en textiles técnicos, infraestructura y producción de prendas orientadas a la exportación refuerza aún más el liderazgo de Asia Pacífico. La creciente adopción de poliéster reciclado también eleva la posición de sostenibilidad de la región.

Europa

Europa representa aproximadamente el 12% del mercado de fibra de poliéster, impulsada por la demanda avanzada de textiles técnicos en aplicaciones automotrices, geotextiles, filtración e industriales. La región enfatiza la sostenibilidad, lo que lleva a los fabricantes a priorizar soluciones de poliéster reciclado y de base biológica alineadas con los objetivos de reciclaje de la UE y los marcos de cumplimiento de carbono. Alemania, Italia y Francia lideran el consumo debido a las robustas industrias automotriz y de ropa de alto rendimiento. La dependencia de las importaciones sigue siendo notable; sin embargo, las inversiones en reciclaje textil de circuito cerrado y diseño circular ayudan a reducir la dependencia de materias primas vírgenes. Los filamentos de grado premium y las fibras de rendimiento encuentran una demanda constante de marcas de ropa deportiva y textiles especializados que buscan durabilidad, control de humedad y ciclos de vida de productos extendidos.

América del Norte

América del Norte representa casi el 10% del mercado de fibra de poliéster, respaldada por una fuerte demanda de textiles automotrices, no tejidos de higiene y artículos para el hogar. Estados Unidos impulsa la mayor parte del consumo, particularmente en la fabricación de alfombras, compuestos de fibra industrial y geotextiles técnicos utilizados en el refuerzo de carreteras y estabilización del suelo. La región experimenta un rápido impulso en iniciativas de poliéster reciclado, acelerado por los compromisos de las marcas con ropa y empaques sostenibles. Aunque la fabricación está menos concentrada en comparación con Asia, la adopción de tecnologías de reciclaje químico expande la capacidad estratégica doméstica. El aumento de estrategias de reubicación y los requisitos de trazabilidad de materiales fortalecen las oportunidades de inversión regional en aplicaciones de poliéster de valor agregado.

América Latina

América Latina posee alrededor del 7% de la cuota de mercado, con Brasil y México liderando el consumo de fibra en los segmentos de ropa, ropa de trabajo y decoración del hogar. La creciente penetración de la moda minorista, la expansión de las poblaciones urbanas y la creciente participación de los fabricantes textiles nacionales contribuyen a una demanda constante de poliéster. La dependencia de las importaciones de materias primas y fibras persiste; sin embargo, los productores regionales están invirtiendo gradualmente en infraestructura de reciclaje para suministrar rPET para ropa de marca y empaques. El sector automotriz en México y Brasil crea oportunidades para componentes interiores y no tejidos a base de poliéster. La volatilidad de la moneda, las fluctuaciones comerciales y los costos de energía siguen siendo obstáculos estructurales, pero la creciente competitividad manufacturera posiciona a la región para una expansión moderada a largo plazo.

Oriente Medio & África

La región de Medio Oriente y África captura aproximadamente el 6% del mercado de fibras de poliéster, respaldada por la presencia de proveedores de materias primas petroquímicas y la expansión de clústeres de procesamiento textil, particularmente en Turquía, Egipto y los Emiratos Árabes Unidos. La demanda está impulsada por el aumento del consumo de prendas de vestir, proyectos de infraestructura que requieren geotextiles y el desarrollo de la fabricación local de prendas para exportación. Turquía actúa como un centro regional para el filamento de poliéster, suministrando a los mercados europeos y del norte de África. Aunque el potencial de crecimiento es significativo, los desafíos logísticos, la industrialización desigual y los ecosistemas de reciclaje limitados restringen una adopción más amplia. Las inversiones en parques industriales y asociaciones de fabricación vinculadas al comercio mejoran las perspectivas del mercado regional.

Segmentaciones del Mercado:

Por Forma

Por Grado

- PET (Tereftalato de Polietileno)

- PCDT (Poli-1,4-Ciclohexileno Dimetileno Tereftalato)

Por Tipo de Producto

- Hilo de Filamento

- Fibra Discontinua

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente & África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de fibras de poliéster se caracteriza por un panorama altamente competitivo, impulsado por la presencia de productores químicos verticalmente integrados, fabricantes textiles globales y proveedores regionales de fibras especializadas. Las principales empresas se centran en la expansión de capacidad, la obtención de materias primas optimizadas en costos y el desarrollo de productos de poliéster de alto rendimiento y reciclados para fortalecer la diferenciación de su cartera. La colaboración con marcas de ropa, OEMs automotrices y fabricantes de textiles técnicos acelera la adopción de rPET y fibras de valor añadido. La ventaja competitiva proviene cada vez más de las capacidades de economía circular, incluyendo el reciclaje químico, la obtención de residuos textiles y los acuerdos de producción en circuito cerrado. Los actores del mercado también invierten en tecnologías avanzadas de hilado, gestión digital del color y soluciones de recubrimiento funcional para apoyar aplicaciones de grado premium. Sin embargo, las presiones de precios, los costos fluctuantes de materias primas y las regulaciones de sostenibilidad cambiantes intensifican la competencia en los mercados globales. A medida que la demanda evoluciona hacia fibras de poliéster duraderas, trazables y ecoeficientes, la innovación, la integración de la cadena de suministro y los marcos de producción impulsados por la sostenibilidad definen las prioridades estratégicas que moldean el impulso competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Sinopec Yizheng Chemical Fibre Limited Liability Company (China)

- Far Eastern New Century Corporation (Taiwán)

- Reliance Industries Limited (India)

- Tongkun Holding Group (China)

- Alpek Polyester (México)

- Toray Industries, Inc. (Japón)

- Indorama Ventures Public Company Limited (Tailandia)

- Zhejiang Hengyi Group Co., Ltd (China)

- ADVANSA (Turquía)

- Sanfame Group (China)

Desarrollos Recientes

- En marzo de 2025 – ADVAtex de ADVANSA es una fibra de poliéster 100% reciclada hecha de residuos textiles preconsumo. Reduce la dependencia de materiales vírgenes mientras mantiene la calidad. El proceso transforma residuos textiles en fibras duraderas para muebles y colchones, abordando los desafíos globales de residuos textiles. Certificado por GRS y Oeko-Tex.

- En septiembre de 2024, Indorama se unió a un consorcio de siete empresas (en cinco países) para establecer lo que el comunicado de prensa llamó la “primera cadena de suministro del mundo para una fibra de poliéster más sostenible”, utilizando materias primas derivadas de CO₂, materias primas renovables y de base biológica en lugar de puramente basadas en fósiles.

- En junio de 2024, Toray lanzó nuevos paños de limpieza “Toraysee™” hechos con fibra de poliéster que eliminan suavemente huellas dactilares y sebo sin rayar las superficies. Esto indica una integración continua de fibra a producto y el uso de fibra de poliéster para aplicaciones especiales más allá de los textiles.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Forma, Grado, Tipo de producto y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de fibra de poliéster seguirá aumentando, respaldada por el crecimiento en aplicaciones de ropa, decoración del hogar y textiles técnicos.

- El poliéster reciclado se expandirá a medida que las marcas y fabricantes adopten la producción circular y objetivos de sostenibilidad.

- Las tecnologías de reciclaje químico avanzarán, permitiendo una producción de fibra de poliéster de mayor calidad y en circuito cerrado.

- Las alternativas de poliéster de base biológica ganarán terreno a medida que las empresas trabajen para reducir la dependencia de materias primas basadas en fósiles.

- Las fibras de alta tenacidad y grado de rendimiento verán una mayor adopción en aplicaciones automotrices, aeroespaciales e industriales.

- La fabricación digital y el hilado automatizado mejorarán la eficiencia operativa y reducirán el desperdicio.

- Los textiles inteligentes y funcionales abrirán nuevas oportunidades en el cuidado de la salud y la electrónica portátil.

- La expansión de la capacidad en Asia fortalecerá el dominio de la cadena de suministro y el liderazgo en costos.

- Las presiones regulatorias sobre microplásticos y gestión de residuos impulsarán la innovación en la modificación de fibras.

- La competencia del mercado favorecerá cada vez más a los productores integrados verticalmente enfocados en la sostenibilidad y soluciones de fibras especiales.