Visión General del Mercado

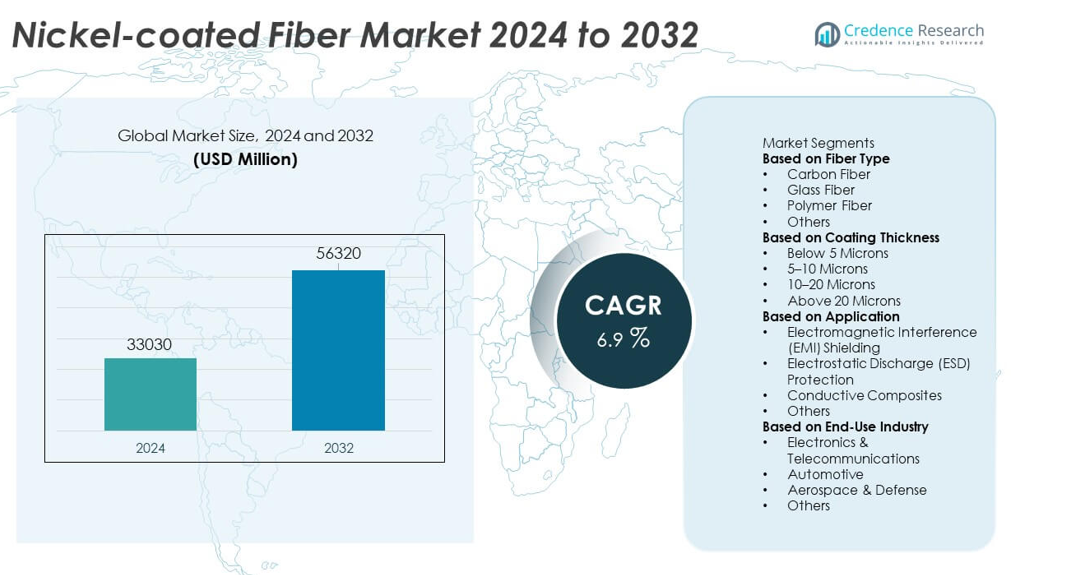

El mercado de Fibra Recubierta de Níquel fue valorado en USD 33,030 millones en 2024 y se proyecta que alcance USD 56,320 millones para 2032, registrando un CAGR del 6.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fibra Recubierta de Níquel 2024 |

USD 33,030 millones |

| Mercado de Fibra Recubierta de Níquel, CAGR |

6.9% |

| Tamaño del Mercado de Fibra Recubierta de Níquel 2032 |

USD 56,320 millones |

Los principales actores en el mercado de Fibra Recubierta de Níquel—3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., y Qingdao Advanced Carbon Materials Co., Ltd.—impulsan el crecimiento a través de tecnologías avanzadas de recubrimiento, materiales de alta conductividad y aplicaciones en expansión en blindaje EMI, compuestos conductivos y sistemas aeroespaciales. Estas empresas fortalecen sus carteras con métodos de recubrimiento de precisión y soluciones de fibra de alto rendimiento para electrónica, componentes de vehículos eléctricos y telecomunicaciones. Asia Pacífico lidera el mercado con una participación del 32%, respaldada por la fabricación de electrónica a gran escala y una fuerte expansión industrial. América del Norte sigue con un 34%, impulsada por la adopción en aeroespacial y defensa, mientras que Europa mantiene un 27%, respaldada por la producción avanzada de automóviles y electrónica.

Perspectivas del Mercado

- El mercado de Fibra Recubierta de Níquel alcanzó USD 33,030 millones en 2024 y se proyecta que alcance USD 56,320 millones para 2032 con un CAGR del 6.9%, reflejando una creciente demanda global.

- El crecimiento del mercado se fortalece a medida que las industrias expanden las aplicaciones de blindaje EMI y protección ESD, con la Fibra de Carbono manteniendo una participación del 47% del segmento debido a su alta conductividad y rendimiento estructural.

- Las tendencias clave incluyen el uso incrementado de fibras recubiertas de níquel en componentes de vehículos eléctricos, compuestos conductivos, equipos de telecomunicaciones y electrónica de próxima generación impulsada por la expansión del 5G y el IoT.

- La competencia se intensifica a medida que los principales actores como 3M, TOHO Tenax, Mitsui Mining & Smelting, Bekaert y Conductive Composites invierten en tecnologías avanzadas de recubrimiento, materiales resistentes a la corrosión y soluciones de fibra de alta conductividad personalizadas.

- El rendimiento regional es liderado por América del Norte con un 34%, Asia Pacífico con un 32% y Europa con un 27%, respaldado por fuertes actividades de fabricación aeroespacial, electrónica, automotriz e industrial en estos mercados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Fibra

La fibra de carbono lidera este segmento con una cuota de mercado del 47%, impulsada por su alta conductividad, resistencia y compatibilidad con materiales compuestos avanzados. Se utiliza ampliamente en el blindaje EMI, estructuras aeroespaciales y electrónica de alto rendimiento debido a sus superiores propiedades eléctricas y mecánicas. La fibra de vidrio sigue con una fuerte adopción en aplicaciones sensibles al costo que requieren conductividad moderada y refuerzo ligero. La fibra de polímero apoya componentes electrónicos flexibles y sistemas portátiles, mientras que otras fibras especiales sirven aplicaciones de nicho. El segmento crece a medida que las industrias demandan mayor conductividad, durabilidad y estabilidad térmica en sistemas electrónicos y estructurales de próxima generación.

- Por ejemplo, Teijin Limited desarrolló un grado de fibra de carbono de alto módulo utilizado en paneles de blindaje EMI aeroespacial con una resistencia a la tracción de 7,000 MPa y un módulo de 350 GPa.

Por Espesor de Recubrimiento

La categoría de 5–10 micrones domina con una cuota de mercado del 42%, ofreciendo un equilibrio óptimo entre conductividad, peso y costo de material. Este espesor es ampliamente adoptado en blindaje EMI, plásticos conductores y refuerzo de compuestos donde se requiere un rendimiento eléctrico estable. Los recubrimientos de menos de 5 micrones apoyan estructuras ligeras y componentes flexibles, mientras que los recubrimientos de 10–20 micrones sirven aplicaciones de alta resistencia y alta conductividad en sistemas aeroespaciales y automotrices. Los recubrimientos de más de 20 micrones proporcionan superior durabilidad y resistencia a la corrosión. El crecimiento se fortalece a medida que los fabricantes optimizan el espesor del recubrimiento para eficiencia, salida eléctrica y rendimiento a largo plazo.

- Por ejemplo, Bekaert produce alambre recubierto de níquel (conocido como Bekanickel®) con un espesor de recubrimiento que varía de 0.5 a 45 micrones para aplicaciones como electrodomésticos y conductores de lámparas.

Por Aplicación

El blindaje contra interferencias electromagnéticas (EMI) posee la mayor cuota de mercado del 44%, impulsado por la creciente demanda de los sectores de electrónica, telecomunicaciones y automotriz que requieren una protección robusta contra la interrupción de señales. Las fibras recubiertas de níquel mejoran la efectividad del blindaje en carcasas, cables, capas de protección de circuitos y equipos de comunicación avanzados. La protección contra descargas electrostáticas (ESD) experimenta un fuerte crecimiento en el manejo de semiconductores, salas limpias y empaques electrónicos. Los compuestos conductores ganan tracción en componentes aeroespaciales, de defensa y de vehículos eléctricos que requieren materiales ligeros y de alto rendimiento. Otras aplicaciones incluyen elementos de calefacción y sensores. La expansión del mercado es impulsada por la miniaturización, el crecimiento del 5G y el aumento del contenido electrónico en todas las industrias.

Principales Impulsores de Crecimiento

Creciente Demanda de Protección EMI y ESD

El creciente contenido electrónico en los sectores automotriz, aeroespacial, de telecomunicaciones y de electrónica de consumo impulsa una fuerte demanda de materiales que ofrecen superior protección EMI y ESD. La fibra recubierta de níquel proporciona alta conductividad, durabilidad y un rendimiento de blindaje confiable, lo que la hace esencial para proteger circuitos sensibles. El cambio hacia sistemas de comunicación avanzados, infraestructura 5G y dispositivos de alta frecuencia fortalece aún más su adopción. Las industrias dependen de estas fibras para mejorar la seguridad del equipo, reducir la interferencia de señales y cumplir con estrictos estándares regulatorios, posicionando la protección EMI y ESD como un impulsor clave del crecimiento del mercado.

- Por ejemplo, Conductive Composites desarrolló fibras recubiertas de níquel utilizadas en juntas de blindaje EMI, que ofrecen alta resistencia y conductividad eléctrica para aplicaciones de materiales compuestos avanzados.

Expansión de Composites de Alto Rendimiento

Los composites de alto rendimiento utilizados en estructuras aeroespaciales, vehículos eléctricos y maquinaria industrial requieren materiales de refuerzo fuertes, conductivos y ligeros. La fibra recubierta de níquel mejora la resistencia mecánica, la estabilidad térmica y la conductividad en formulaciones compuestas, permitiendo un rendimiento superior en entornos exigentes. El uso creciente de composites de fibra de carbono en aplicaciones estructurales acelera la demanda de variantes recubiertas de níquel. A medida que las industrias se centran en la reducción de peso, la eficiencia energética y el mejor rendimiento de los materiales, la fibra recubierta de níquel se convierte en un aditivo crítico que respalda las tecnologías de composites de próxima generación.

- Por ejemplo, Sumitomo Metal Mining Co., Ltd. es una importante empresa japonesa de metales que tiene experiencia en la producción de níquel y es líder en el desarrollo de tecnología HPAL (lixiviación ácida a alta presión) para extraer níquel de mineral de baja ley, así como en procesos de reciclaje para baterías usadas.

Avances en Electrónica y Dispositivos Inteligentes

La rápida expansión de dispositivos inteligentes, sistemas IoT y electrónica miniaturizada impulsa la demanda de materiales conductivos que soporten un rendimiento eléctrico estable. Las fibras recubiertas de níquel permiten una transmisión de señal confiable, conexión a tierra y protección de circuitos en ensamblajes electrónicos compactos. Su flexibilidad y compatibilidad con plásticos y recubrimientos conductivos mejoran las posibilidades de diseño para dispositivos modernos. El crecimiento se acelera a medida que los fabricantes buscan materiales que aseguren durabilidad, gestión térmica y conductividad consistente en electrónica de alta densidad, fortaleciendo su papel en componentes electrónicos de próxima generación.

Tendencias Clave y Oportunidades

Creciente Adopción en Vehículos Eléctricos y Almacenamiento de Energía

Los vehículos eléctricos y los sistemas de almacenamiento de energía requieren materiales de alta conductividad para componentes de baterías, gestión térmica, blindaje electromagnético y partes estructurales ligeras. La fibra recubierta de níquel apoya la transferencia de corriente confiable y mejora la seguridad en entornos de alto voltaje. El cambio hacia la fabricación de vehículos eléctricos y tecnologías avanzadas de baterías crea fuertes oportunidades para su integración. A medida que los fabricantes de automóviles invierten en componentes más seguros, ligeros y eficientes, la demanda de fibra recubierta de níquel en módulos de vehículos eléctricos, sistemas de carga y carcasas de sensores sigue aumentando.

- Por ejemplo, Bekaert desarrolló una fibra de acero inoxidable conductiva (Bekinox®) utilizada en paneles de blindaje de baterías de vehículos eléctricos que proporciona alta conductividad y excelente resistencia al calor, con valores de resistencia eléctrica en textiles típicamente medidos en < 1 Ohm/cuadrado.

Desarrollo de Tecnologías Avanzadas de Recubrimiento

Los fabricantes invierten en procesos mejorados de recubrimiento de níquel para mejorar la adhesión, uniformidad, resistencia a la corrosión y conductividad. Innovaciones como el galvanizado de precisión y las técnicas de recubrimiento a nanoescala mejoran el rendimiento del material en los sectores aeroespacial, de defensa y electrónica. Estos avances abren oportunidades para grados de fibra personalizados que cumplan con requisitos eléctricos, mecánicos y térmicos específicos. A medida que las industrias demandan mayor durabilidad y eficiencia mejorada, las tecnologías de recubrimiento mejoradas apoyan una adopción más amplia de la fibra recubierta de níquel en aplicaciones de alto valor.

- Por ejemplo, los sistemas de níquel químico controlado pueden producir un espesor de película uniforme con una tolerancia típica de ±2 µm (micrómetros) para rangos de espesor específicos, como 5-20 µm, o tolerancias tan ajustadas como ±0.0001 pulgadas (aproximadamente ±2.5 µm), independientemente de la geometría de la pieza.

Desafíos Clave

Altos Costos de Producción y Fabricación Compleja

Producir fibra recubierta de níquel requiere procesos de recubrimiento precisos, materiales de alta pureza y entornos de fabricación controlados, lo que lleva a costos de producción elevados. Los procedimientos de recubrimiento complejos aumentan los gastos operativos y limitan la escalabilidad. Este desafío de costos afecta la adopción en industrias sensibles al precio, empujando a los fabricantes a equilibrar los beneficios de rendimiento con la viabilidad económica. Las empresas deben invertir en la optimización de procesos y la eficiencia de materiales para reducir los costos de fabricación mientras mantienen la calidad.

Preocupaciones Ambientales y de Sostenibilidad

La extracción de níquel y los procesos de galvanoplastia generan preocupaciones ambientales debido al consumo de energía, el manejo de productos químicos y la generación de residuos. Las estrictas regulaciones ambientales influyen en las prácticas de producción y aumentan los costos de cumplimiento para los fabricantes. Las industrias también buscan alternativas sostenibles, presionando a los proveedores para mejorar los métodos de reciclaje y adoptar tecnologías de producción ecológicas. La necesidad de reducir el impacto ambiental mientras se mantienen altos estándares de rendimiento plantea un desafío significativo para el mercado de fibra recubierta de níquel.

Análisis Regional

Norteamérica

Norteamérica posee una cuota de mercado del 34% en el mercado de Fibra Recubierta de Níquel, impulsada por la fuerte demanda de los sectores aeroespacial, de defensa, electrónica automotriz y manufactura avanzada. La región se beneficia de una extensa inversión en I+D, alta adopción de materiales de protección EMI y rápida integración de compuestos conductores en aviones de próxima generación y vehículos eléctricos. EE.UU. lidera el consumo debido al crecimiento en sistemas de comunicación de alta frecuencia y la expansión de la producción de semiconductores. El creciente enfoque en materiales ligeros y soluciones de refuerzo de alto rendimiento impulsa aún más la demanda. Los avances tecnológicos continuos y los estrictos estándares de rendimiento fortalecen la posición de la región en el mercado global.

Europa

Europa representa una cuota de mercado del 27%, respaldada por una sólida ingeniería aeroespacial, fabricación automotriz y producción electrónica. Países como Alemania, Francia y el Reino Unido impulsan la adopción de fibra recubierta de níquel para protección EMI, refuerzo de compuestos y aplicaciones de materiales conductores. Los estrictos requisitos regulatorios para la compatibilidad electromagnética y la seguridad mejoran el crecimiento del mercado. La fuerte presencia de la región en energía renovable, movilidad eléctrica y automatización industrial fortalece la demanda de materiales de refuerzo de alta conductividad. Los fabricantes se centran en métodos de producción sostenibles y tecnologías de recubrimiento avanzadas, mejorando aún más la adopción en diversas industrias de alta precisión.

Asia Pacífico

Asia Pacífico lidera el crecimiento impulsado por aplicaciones con una cuota de mercado del 32%, respaldada por la fabricación de electrónica a gran escala, la fuerte expansión de las telecomunicaciones y el aumento de la producción de vehículos eléctricos. China, Japón, Corea del Sur e India impulsan la demanda de fibras de protección EMI utilizadas en teléfonos inteligentes, equipos 5G y componentes de semiconductores. La región se beneficia de capacidades de producción rentables, rápida industrialización y fuerte inversión en compuestos de alto rendimiento. Las crecientes actividades aeroespaciales, la expansión de las cadenas de suministro automotriz y el creciente enfoque en materiales conductores ligeros fortalecen aún más el crecimiento del mercado. Asia Pacífico sigue siendo un centro clave tanto para el consumo como para la fabricación de fibra recubierta de níquel.

América Latina

América Latina tiene una cuota de mercado del 4%, impulsada por la creciente adopción de materiales conductores en la industria automotriz, el ensamblaje de electrónicos y la fabricación de equipos industriales. Brasil y México lideran la demanda regional debido a la expansión de instalaciones de producción y al creciente interés en infraestructura eléctrica y de comunicación. Las aplicaciones de blindaje EMI y refuerzo de compuestos ganan tracción a medida que las industrias se modernizan e integran tecnologías avanzadas. Aunque las fluctuaciones económicas limitan la expansión rápida, el desarrollo continuo en automatización industrial, electrónica de consumo y sistemas de transporte apoya una demanda constante en toda la región.

Oriente Medio y África

La región de Oriente Medio y África captura una cuota de mercado del 3%, respaldada por la creciente adopción de materiales de alto rendimiento en los sectores de energía, telecomunicaciones e industrial. Los países del CCG impulsan la demanda a través de inversiones en programas aeroespaciales, tecnologías de defensa y proyectos de infraestructura a gran escala. La fibra recubierta de níquel ve un uso creciente en el blindaje EMI, la protección de sensores y componentes conductores en bases de fabricación en desarrollo. África muestra una demanda creciente en actualizaciones de telecomunicaciones y equipos industriales. Aunque las limitaciones de infraestructura y la industrialización más lenta plantean desafíos, la inversión sostenida en tecnología y modernización continúa apoyando el crecimiento del mercado a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Fibra

- Fibra de Carbono

- Fibra de Vidrio

- Fibra de Polímero

- Otros

Por Espesor de Recubrimiento

- Menos de 5 Micrones

- 5–10 Micrones

- 10–20 Micrones

- Más de 20 Micrones

Por Aplicación

- Blindaje de Interferencia Electromagnética (EMI)

- Protección contra Descarga Electrostática (ESD)

- Compuestos Conductores

- Otros

Por Industria de Uso Final

- Electrónica y Telecomunicaciones

- Automotriz

- Aeroespacial y Defensa

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo o análisis presenta a los principales actores como 3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., y Qingdao Advanced Carbon Materials Co., Ltd. Estas empresas compiten avanzando en tecnologías de recubrimiento, mejorando la conductividad y mejorando la durabilidad de las fibras para aplicaciones de alto rendimiento. Los fabricantes invierten en galvanoplastia de precisión, métodos de nano-recubrimiento y procesos de adhesión más fuertes para ofrecer fibras adecuadas para el blindaje EMI, compuestos conductores y componentes de grado aeroespacial. Las asociaciones estratégicas con OEMs de electrónica y defensa fortalecen el alcance del mercado, mientras que las expansiones en la capacidad de producción ayudan a satisfacer la creciente demanda global. Muchos actores se centran en materiales ligeros y de alta resistencia para apoyar vehículos eléctricos, telecomunicaciones y electrónica de próxima generación. La sostenibilidad, la optimización de costos y el rendimiento eléctrico superior siguen siendo factores clave que dan forma al posicionamiento competitivo en el mercado de Fibras Recubiertas de Níquel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- 3M Company

- TOHO Tenax Co., Ltd.

- Mitsui Mining & Smelting Co., Ltd.

- Conductive Composites Inc.

- Nippon Carbon Co., Ltd.

- Specialty Materials, Inc.

- Hollingsworth & Vose Company

- Bekaert

- Jiangsu Tianniao High Technology Co., Ltd.

- Qingdao Advanced Carbon Materials Co., Ltd.

Desarrollos Recientes

- En septiembre de 2025, Specialty Materials, Inc. presentó su portafolio Hy-Bor® de preimpregnados de fibra de boro unidireccional y fibra de carbono, y los últimos desarrollos en CAMX 2025 en Orlando, colaborando con Toray Advanced Composites para compuestos avanzados.

- En agosto de 2023, la compañía 3M participó en un seminario web promoviendo sus soluciones integrales de blindaje y conexión a tierra EMI/RFI, que enfatizan cintas de tela y láminas conductoras para electrónica de alta frecuencia. La compañía utiliza varios rellenos conductores, incluidos partículas de grafito recubiertas de níquel, en sus diseños avanzados de blindaje.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Fibra, Espesor de Recubrimiento, Aplicación, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora dinámicas del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de fibras recubiertas de níquel aumentará a medida que las industrias adopten soluciones avanzadas de protección EMI y ESD.

- Los compuestos de alto rendimiento en la fabricación aeroespacial y de vehículos eléctricos impulsarán una integración más amplia de materiales.

- Las tecnologías de recubrimiento de precisión mejorarán la conductividad, durabilidad y estabilidad a largo plazo.

- La expansión del 5G y la electrónica de próxima generación aumentarán el uso en blindaje y protección de circuitos.

- Los sistemas de baterías de vehículos eléctricos adoptarán fibras conductoras para mejorar la seguridad y el rendimiento térmico.

- Los materiales conductores ligeros ganarán preferencia sobre los componentes de blindaje tradicionales basados en metales.

- El crecimiento en programas de defensa y aeroespaciales expandirá la adopción de fibras conductoras de alta resistencia.

- Los fabricantes se centrarán en procesos de recubrimiento sostenibles para cumplir con las regulaciones ambientales.

- Las calidades de fibra personalizadas para entornos extremos verán una creciente demanda en diversas industrias.

- Asia Pacífico y América del Norte fortalecerán sus posiciones como centros líderes para la producción y expansión de aplicaciones.