Visión General del Mercado

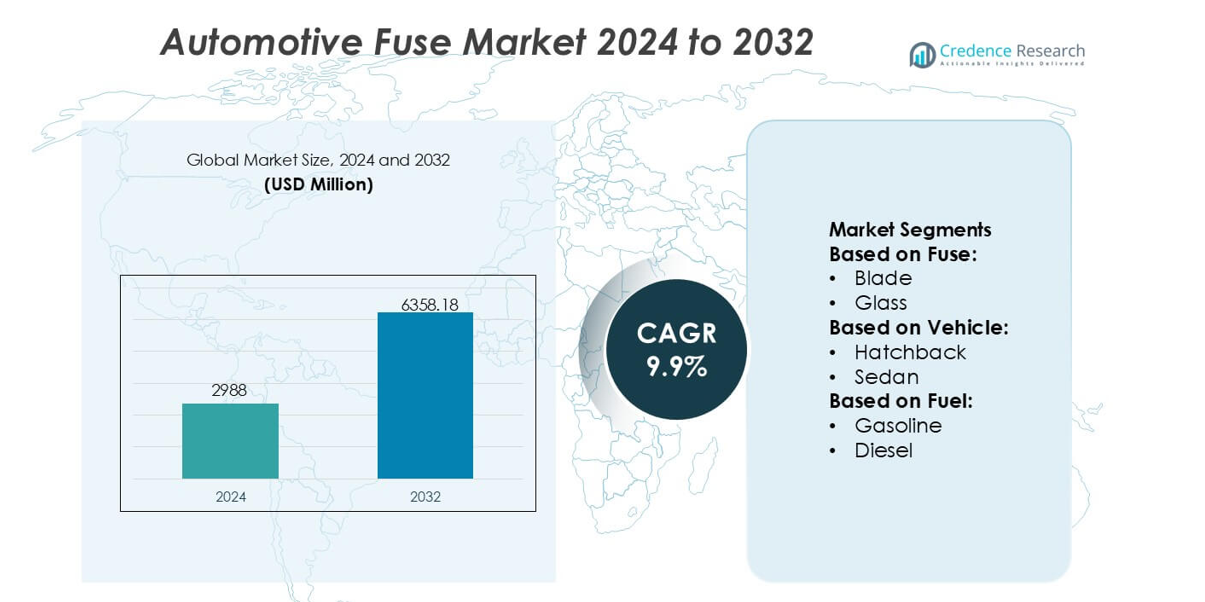

El tamaño del mercado de fusibles automotrices fue valorado en 2988 millones de USD en 2024 y se anticipa que alcanzará los 6358.18 millones de USD para 2032, con un CAGR del 9.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fusibles Automotrices 2024 |

2988 millones de USD |

| Mercado de Fusibles Automotrices, CAGR |

9.9% |

| Tamaño del Mercado de Fusibles Automotrices 2032 |

6358.18 millones de USD |

El mercado de fusibles automotrices está respaldado por un grupo concentrado de fabricantes globales de electricidad y electrónica que continúan expandiendo sus carteras para satisfacer la creciente complejidad de las arquitecturas de energía de los vehículos. Estas empresas fortalecen su competitividad a través de avances en protección de alto voltaje, bloques de fusibles miniaturizados y soluciones de acción rápida adecuadas para vehículos eléctricos y plataformas equipadas con ADAS. Sus estrategias enfatizan la inversión en I+D, asociaciones con OEM y la integración de características de diagnóstico inteligente para mejorar la fiabilidad del sistema. Regionalmente, América del Norte lidera el mercado con una participación exacta del 34%, impulsada por la fabricación automotriz madura, la fuerte adopción de tecnologías avanzadas de seguridad y la rápida expansión de plataformas de vehículos eléctricos en los principales centros automotrices.

Perspectivas del Mercado

- El mercado de fusibles automotrices alcanzó los 2988 millones de USD en 2024 y se proyecta que alcanzará los 6358.18 millones de USD para 2032 con un CAGR del 9.9%, reflejando una fuerte demanda de sistemas avanzados de protección vehicular.

- El aumento de la electrificación en vehículos de pasajeros y comerciales impulsa la adopción de fusibles de alto voltaje y de acción rápida, apoyado por cambios de OEM hacia plataformas de vehículos eléctricos e integración de ADAS.

- El aumento de la miniaturización, los diseños de fusibles con diagnóstico inteligente y las tendencias de protección de estado sólido moldean la innovación de productos a medida que los fabricantes mejoran la fiabilidad para arquitecturas de alta densidad de energía.

- El crecimiento del mercado enfrenta restricciones como desafíos de gestión térmica, compatibilidad limitada con sistemas de estado sólido de próxima generación y disponibilidad fluctuante de materias primas que impactan el rendimiento y la producción de fusibles.

- América del Norte lidera con un 34% de participación de mercado, mientras que los fusibles de cuchilla siguen siendo el segmento dominante con el mayor uso en circuitos eléctricos automotrices, impulsado por diseños estandarizados y una integración generalizada en flotas de vehículos globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Fusible

Los fusibles de cuchilla tienen la mayor participación en el mercado de fusibles automotrices debido a su perfil compacto, bajo costo de reemplazo y amplia compatibilidad con vehículos de pasajeros y comerciales modernos. Los OEM prefieren los formatos de cuchilla porque apoyan una distribución eléctrica simplificada, una integración de ensamblaje más rápida y una protección estable contra eventos de sobrecorriente. La demanda aumenta aún más a medida que las arquitecturas de los vehículos adoptan densidades de circuitos más altas, requiriendo diseños de fusibles confiables y de fácil mantenimiento. Los fusibles para vehículos eléctricos ganan impulso con la rápida expansión de los trenes motrices de alto voltaje, pero los fusibles de cuchilla siguen siendo la opción principal en las plataformas de fabricación global.

- Por ejemplo, Bel Fuse Inc. ofrece fusibles automotrices y para vehículos eléctricos específicamente diseñados para aplicaciones de alto voltaje con especificaciones numéricas claras, como su serie 0AKK de fusibles para montaje en perno para EV/eMovilidad, clasificados para hasta 1000 VDC y capacidades de corriente entre 63 A y 350 A, permitiendo una protección robusta contra sobrecargas y cortocircuitos en cajas de unión de trenes motrices eléctricos y paquetes de baterías.

Por Vehículo

Los automóviles de pasajeros representan la mayor participación en la segmentación por tipo de vehículo, respaldados por la adopción generalizada de electrónica avanzada, módulos de infoentretenimiento, sistemas ADAS y componentes auxiliares de alta carga. Entre los automóviles de pasajeros, los SUV representan el subsegmento líder debido a mayores demandas de distribución eléctrica y al rápido crecimiento de la producción global. Los vehículos comerciales ligeros también muestran un aumento en el uso de fusibles de alta capacidad a medida que las flotas se modernizan con telemática, sistemas de seguridad y módulos de potencia conectados. La creciente electrificación en todas las categorías de vehículos fortalece la importancia de la protección estable de circuitos, reforzando el despliegue de fusibles en plataformas automotrices de nueva generación.

- Por ejemplo, el relé de sobrecarga electrónico E300 de Allen-Bradley de Rockwell Automation es utilizado por los OEM automotrices en ensamblajes de distribución de energía y protección.

Por Combustible

Los vehículos de gasolina actualmente dominan la segmentación por tipo de combustible, ya que continúan constituyendo la mayor parte de la producción global de vehículos y mantienen una arquitectura eléctrica extensa que requiere múltiples categorías de fusibles. Su amplia adopción en mercados emergentes y desarrollados respalda un consumo constante de fusibles. Sin embargo, los vehículos totalmente eléctricos representan el subsegmento de más rápido crecimiento, impulsado por la integración de baterías de alto voltaje, inversores de tracción y sistemas de carga rápida DC que requieren fusibles avanzados específicos para vehículos eléctricos. Los vehículos híbridos amplían aún más la demanda de fusibles a través de diseños de tren motriz dual, mientras que los FCEV introducen necesidades de protección especializadas alineadas con los requisitos de seguridad del sistema de hidrógeno.

Impulsores Clave de Crecimiento

Integración Creciente de Electrónica en las Arquitecturas de Vehículos

La rápida expansión del contenido electrónico en los vehículos impulsa una fuerte adopción de fusibles a medida que los OEM integran módulos ADAS, sistemas de infoentretenimiento, unidades de iluminación avanzada y electrónica de seguridad. Cada subsistema añadido aumenta la densidad de circuitos, haciendo esencial la protección confiable contra sobrecorriente para prevenir fallos eléctricos y salvaguardar componentes críticos. Los fabricantes de automóviles fortalecen el despliegue de fusibles a medida que se trasladan hacia arquitecturas E/E zonales, permitiendo una gestión de energía distribuida con cargas de corriente más altas. Esta transformación acelera la necesidad de fusibles compactos, térmicamente estables y de alta capacidad de interrupción en plataformas de vehículos tanto de pasajeros como comerciales.

- Por ejemplo, ABB Ltd. ofrece sistemas de protección eléctrica sofisticados como el disyuntor inteligente Emax 2, equipado con unidades de disparo avanzadas Ekip que realizan diagnósticos integrales en tiempo real.

Aceleración del Cambio Hacia Trenes de Potencia Electrificados

El crecimiento en la producción de vehículos eléctricos e híbridos incrementa significativamente la demanda de fusibles diseñados para soportar entornos de alto voltaje y alta corriente. Las baterías de vehículos eléctricos, inversores de tracción, cargadores rápidos de CC y la electrónica de potencia a bordo requieren fusibles especializados con mayor resistencia térmica y capacidades de respuesta rápida. Los fabricantes de equipos originales (OEM) adoptan tecnologías avanzadas de fusibles para garantizar una interrupción segura de la corriente y la estabilidad del sistema durante las fluctuaciones de carga máxima. La expansión de la infraestructura de carga pública y la creciente presión regulatoria hacia la movilidad de cero emisiones fortalecen aún más el mercado para soluciones de fusibles específicas para vehículos eléctricos.

- Por ejemplo, NXP Semiconductors N.V. ha avanzado en la fiabilidad de trenes de potencia de alto voltaje a través de su serie GD316x de controladores de puerta aislados, diseñados para inversores de tracción que operan hasta 1200 V con aislamiento reforzado calificado para una capacidad de sobretensión de 8 kV y una barrera de aislamiento de 2.5 kVrms.

Aumento de los Requisitos de Seguridad y Cumplimiento Normativo

Los estándares de seguridad globales y los protocolos regulatorios estrictos alientan a los OEM a integrar soluciones robustas de protección de circuitos en todas las clases de vehículos. Los organismos reguladores enfatizan la seguridad eléctrica mejorada para mitigar cortocircuitos, eventos térmicos y fallas en el sistema de cableado. Los fabricantes de fusibles responden desarrollando productos con mejor supresión de arco, mayores capacidades de ruptura y mayor fiabilidad bajo condiciones operativas adversas. A medida que se expanden las características conectadas y autónomas, la seguridad eléctrica impulsada por el cumplimiento se vuelve cada vez más crítica, impulsando la demanda de tecnologías avanzadas de fusibles que cumplan con los requisitos de certificación internacional en evolución.

Tendencias y Oportunidades Clave

Crecimiento de la Innovación en Fusibles de Alto Voltaje para Vehículos Eléctricos

El mercado observa una fuerte innovación en diseños de fusibles para vehículos eléctricos adaptados a circuitos de alto voltaje, creando oportunidades para fabricantes especializados en productos de acción ultra rápida y alta capacidad de interrupción. Con las plataformas de vehículos eléctricos adoptando arquitecturas de 400V–800V, los proveedores invierten en materiales que soportan una resistencia térmica superior y operación estable durante ciclos de frenado regenerativo y aceleración rápida. La adopción incrementada de electrónica de potencia basada en carburo de silicio intensifica la necesidad de fusibles capaces de manejar frecuencias de conmutación más altas. Esta tendencia posiciona a los fusibles para vehículos eléctricos como una de las categorías de productos tecnológicamente más dinámicas en el mercado.

- Por ejemplo, Larsen & Toubro Limited demuestra ingeniería avanzada de protección de alto voltaje a través de su ejecución de subestaciones GIS de 765 kV para proyectos de transmisión nacional, donde el equipo integrado por L&T opera con calificaciones documentadas de resistencia a cortocircuitos de 63 kA y niveles de aislamiento probados hasta 1550 kVp.

Expansión de Tecnologías de Fusibles Inteligentes y Reajustables

Los fabricantes de automóviles exploran fusibles inteligentes y dispositivos de protección basados en polímeros reajustables mientras modernizan los sistemas de distribución eléctrica. Estos componentes permiten diagnósticos en tiempo real, registro de fallas y capacidades de reinicio remoto, apoyando el mantenimiento predictivo y reduciendo el tiempo de inactividad. Las oportunidades de integración se expanden a medida que los vehículos adoptan arquitecturas de potencia zonales y funcionalidades definidas por software que demandan capas de protección inteligentes. Los avances en diseños de fusibles de estado sólido atraen aún más el interés de los OEM al mejorar la precisión de respuesta y reducir el desgaste mecánico, allanando el camino para una adopción más amplia en plataformas automotrices E/E de próxima generación.

- Por ejemplo, ABB Ltd. ofrece sistemas de protección eléctrica sofisticados como el interruptor automático inteligente Emax 2, equipado con unidades de disparo avanzadas Ekip que realizan diagnósticos completos en tiempo real.

Aumento de Oportunidades en Vehículos Conectados y Autónomos

Los vehículos conectados y autónomos introducen requisitos de energía significativamente más altos debido a extensas matrices de sensores, módulos de computación y sistemas de seguridad redundantes. Esto crea una fuerte oportunidad para que los proveedores de fusibles ofrezcan componentes de protección de alta estabilidad y respuesta rápida que aseguren la electrónica sensible. A medida que la automatización avanza de Nivel 2+ a Nivel 4, aumenta la demanda de fusibles que soporten el procesamiento continuo de datos de alta capacidad sin interrupciones eléctricas. El cambio hacia ecosistemas de movilidad intensivos en software impulsa aún más la necesidad de arquitecturas de fusibles escalables alineadas con plataformas digitales de vehículos complejas.

Desafíos Clave

Gestionar el Estrés Térmico y Cargas de Alta Corriente en Plataformas de Vehículos Eléctricos

Los vehículos electrificados generan extensos esfuerzos térmicos y eléctricos que desafían la durabilidad y confiabilidad de los fusibles tradicionales. Los trenes motrices de alto voltaje exponen los componentes a picos de corriente sostenidos, ciclos rápidos de temperatura y cargas transitorias altas. Los fabricantes deben diseñar fusibles con aleaciones avanzadas, materiales mejorados de extinción de arco y carcasas reforzadas para asegurar un rendimiento de interrupción estable. Cumplir con estos requisitos aumenta la complejidad y el costo de desarrollo, lo que dificulta que algunos proveedores escalen la producción mientras mantienen la consistencia del rendimiento en aplicaciones exigentes de vehículos eléctricos.

Presión de Costos y Restricciones de Estandarización para la Integración de OEM

Los OEMs presionan constantemente a los proveedores para reducir los costos de los fusibles mientras cumplen con requisitos más estrictos de espacio, rendimiento y compatibilidad. La estandarización a través de diversas plataformas de vehículos sigue siendo un desafío, ya que las clasificaciones y configuraciones de los fusibles deben alinearse con las normas regionales variables, arquitecturas de voltaje y clases de vehículos. Estas restricciones limitan la flexibilidad de diseño y aumentan los costos de ingeniería. Los proveedores enfrentan dificultades para diferenciar sus ofertas en medio de tendencias de comoditización, particularmente en categorías de fusibles heredadas. Equilibrar la eficiencia de costos con la innovación se convierte en un desafío persistente a medida que los sistemas eléctricos automotrices se vuelven más complejos.

Análisis Regional

América del Norte

América del Norte posee una participación exacta del 32% del Mercado de Fusibles Automotrices, respaldada por la fuerte presencia de fabricantes de vehículos avanzados, alta adopción de modelos equipados con ADAS y rápida penetración de vehículos eléctricos. Los OEMs enfatizan arquitecturas eléctricas sofisticadas que requieren fusibles de alta capacidad y estabilidad térmica, fortaleciendo la demanda en automóviles de pasajeros premium y flotas comerciales ligeras. El crecimiento se ve impulsado además por regulaciones estrictas de seguridad eléctrica y la expansión de ecosistemas de vehículos conectados. La robusta producción de vehículos eléctricos en EE. UU. y Canadá acelera la adopción de soluciones de fusibles de alto voltaje diseñadas para baterías de tracción y módulos electrónicos de alta potencia.

Europa

Europa representa exactamente un 28% de participación, impulsada por la sólida base de fabricación automotriz de la región y los continuos avances en movilidad electrificada. Los OEM líderes integran sistemas eléctricos cada vez más complejos alineados con las directivas regulatorias de la UE enfocadas en la eficiencia, la reducción de emisiones y la seguridad funcional. La alta adopción de modelos híbridos y eléctricos de batería impulsa la demanda de fusibles avanzados para vehículos eléctricos capaces de soportar trenes motrices de 400V y 800V. Las marcas de vehículos premium también elevan la utilización de fusibles a través de sistemas de infoentretenimiento mejorados, características autónomas y electrónica de seguridad. El aumento de la inversión en arquitecturas de estado sólido apoya aún más la transición hacia dispositivos de protección de circuitos de próxima generación.

Asia Pacífico

Asia Pacífico lidera el mercado con una participación exacta del 34% , respaldada por la producción automotriz de alto volumen en China, India, Japón y Corea del Sur. Los OEM regionales incorporan extensos subsistemas eléctricos para satisfacer la creciente demanda de características conectadas, telemática y tecnologías avanzadas de seguridad. El cambio acelerado de China hacia la movilidad eléctrica impulsa significativamente el consumo de fusibles específicos para vehículos eléctricos, particularmente en arquitecturas de alto voltaje para entornos de carga rápida. El creciente poder adquisitivo y la rápida adopción de SUV aumentan el despliegue de fusibles en vehículos de pasajeros. Los sólidos ecosistemas de proveedores y la fabricación competitiva en costos fortalecen la posición de Asia Pacífico como el mercado dominante y de evolución más rápida para fusibles automotrices.

América Latina

América Latina captura una participación exacta del 4% , moldeada por el crecimiento constante de la producción de vehículos en Brasil y México y la creciente integración de componentes electrónicos de seguridad en automóviles de pasajeros de gama media. Los OEM adoptan sistemas de protección de circuitos mejorados para cumplir con los marcos regulatorios emergentes y mejorar la durabilidad de los vehículos en condiciones climáticas variadas. La expansión de flotas comerciales ligeras, junto con la creciente demanda del mercado de repuestos para fusibles de cuchilla y vidrio, apoya la estabilidad del mercado. Aunque la adopción de vehículos eléctricos sigue siendo gradual, las primeras inversiones en infraestructura de carga y programas de movilidad electrificada crean oportunidades a largo plazo para tecnologías de fusibles de mayor capacidad.

Oriente Medio y África

La región de Oriente Medio y África posee una participación exacta del 2% , influenciada por actividades moderadas de ensamblaje de vehículos y una fuerte dependencia de componentes automotrices importados. La demanda de fusibles se concentra en flotas comerciales y vehículos utilitarios que requieren protección de circuitos confiable en entornos operativos difíciles. El crecimiento está respaldado por la creciente adopción de modelos SUV y pickup, junto con la expansión de las necesidades de reemplazo del mercado de repuestos. La electrificación sigue siendo limitada, pero muestra un impulso inicial en los centros urbanos, permitiendo el despliegue inicial de fusibles de alto voltaje. El creciente interés gubernamental en el cumplimiento de la seguridad fortalece gradualmente la integración de tecnologías de fusibles avanzadas.

Segmentaciones del Mercado:

Por Fusible:

Por Vehículo:

Por Combustible:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de fusibles automotrices está conformado por un grupo diverso de fabricantes globales de electricidad y electrónica, incluidos Siemens AG, Bel Fuse Inc., Rockwell Automation, Inc., ABB Ltd., NXP Semiconductors N.V., Larsen & Toubro Limited, Mitsubishi Electric Corporation, General Electric Company, Schneider Electric SE y Eaton Corporation plc. El mercado de fusibles automotrices se define por el avance continuo de la tecnología, la rápida electrificación y el aumento de los requisitos de seguridad en las plataformas de vehículos globales. Los fabricantes se centran en mejorar la fiabilidad de los fusibles, el rendimiento térmico y la velocidad de respuesta para apoyar la creciente carga electrónica en los automóviles modernos, especialmente en los vehículos eléctricos, sistemas híbridos y arquitecturas habilitadas para ADAS. Las empresas fortalecen sus posiciones desarrollando fusibles compactos de alta capacidad de interrupción que soportan voltajes elevados y entornos operativos adversos. Las colaboraciones estratégicas con OEMs y proveedores de nivel 1 aceleran la personalización e integración de productos en los sistemas eléctricos de próxima generación. El creciente énfasis en cajas de fusibles modulares, diagnósticos inteligentes y soluciones de protección de estado sólido remodela aún más la competencia, impulsando a los proveedores a expandir los esfuerzos de I&D y mejorar las capacidades de ingeniería de materiales. A medida que los estándares regulatorios se vuelven más estrictos y la demanda de protección de circuitos eficiente se acelera, la competencia se intensifica en torno a la innovación, la escala de fabricación y las carteras de productos diferenciadas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Siemens AG

- Bel Fuse Inc.

- Rockwell Automation, Inc.

- ABB Ltd.

- NXP Semiconductors N.V.

- Larsen & Toubro Limited

- Mitsubishi Electric Corporation

- General Electric Company

- Schneider Electric SE

- Eaton Corporation plc

Desarrollos Recientes

- En octubre de 2024, Littelfuse, Inc. lanzó su Serie 871 de fusibles SMD de ultra alta amperaje, proporcionando los primeros fusibles de dispositivo de montaje en superficie (SMD) pequeños de la industria con clasificaciones de hasta 200 amperios. Esto amplía el máximo de 125A de la Serie 881 y está diseñado para satisfacer las demandas de aplicaciones de alta potencia en diseños electrónicos compactos.

- En mayo de 2024, Eaton lanzó un nuevo portafolio de fusibles de su serie Bussmann para vehículos eléctricos comerciales (EVs), presentándolos en la ACT Expo en Las Vegas, Nevada. Estos fusibles están diseñados para cumplir con los requisitos de alta potencia y las exigentes condiciones ambientales de los vehículos comerciales electrificados.

- En abril de 2024, los fusibles equipados para EV de Bel Fuse, ampliados, vienen en varios formatos, incluyendo fusibles de cuerpo cuadrado de acción rápida y fusibles de tubo cerámico de potencia, con opciones de montaje como montaje en PCB (para soldadura), montaje en zócalo y conexión por tornillo. Los fusibles están diseñados para proteger componentes críticos en sistemas EV de sobrecorriente y cortocircuitos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fusibles, Vehículos, Combustible y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de fusibles de alto voltaje aumentará a medida que la adopción de EV se acelere en los mercados globales.

- Los fabricantes de automóviles integrarán cada vez más diseños de fusibles compactos y térmicamente eficientes para apoyar arquitecturas de alta densidad de potencia.

- Las tecnologías de protección en estado sólido ganarán terreno, complementando gradualmente los formatos de fusibles tradicionales.

- Los sistemas de fusibles inteligentes con capacidades de diagnóstico y monitoreo se volverán más comunes en vehículos avanzados.

- La expansión de ADAS impulsará la necesidad de fusibles de respuesta rápida que protejan módulos electrónicos sensibles.

- Los proveedores invertirán más en miniaturización para satisfacer los diseños eléctricos con restricciones de espacio en vehículos de próxima generación.

- La presión regulatoria sobre seguridad y reducción de emisiones fomentará una mayor innovación en protección de circuitos.

- Las colaboraciones entre fabricantes de fusibles y OEM crecerán para permitir la personalización específica de plataformas.

- Los avances en materiales mejorarán la durabilidad de los fusibles bajo condiciones de alta temperatura y vibración.

- Asia-Pacífico seguirá siendo un importante centro de producción y consumo a medida que la electrónica automotriz continúe escalando.