Visión General del Mercado

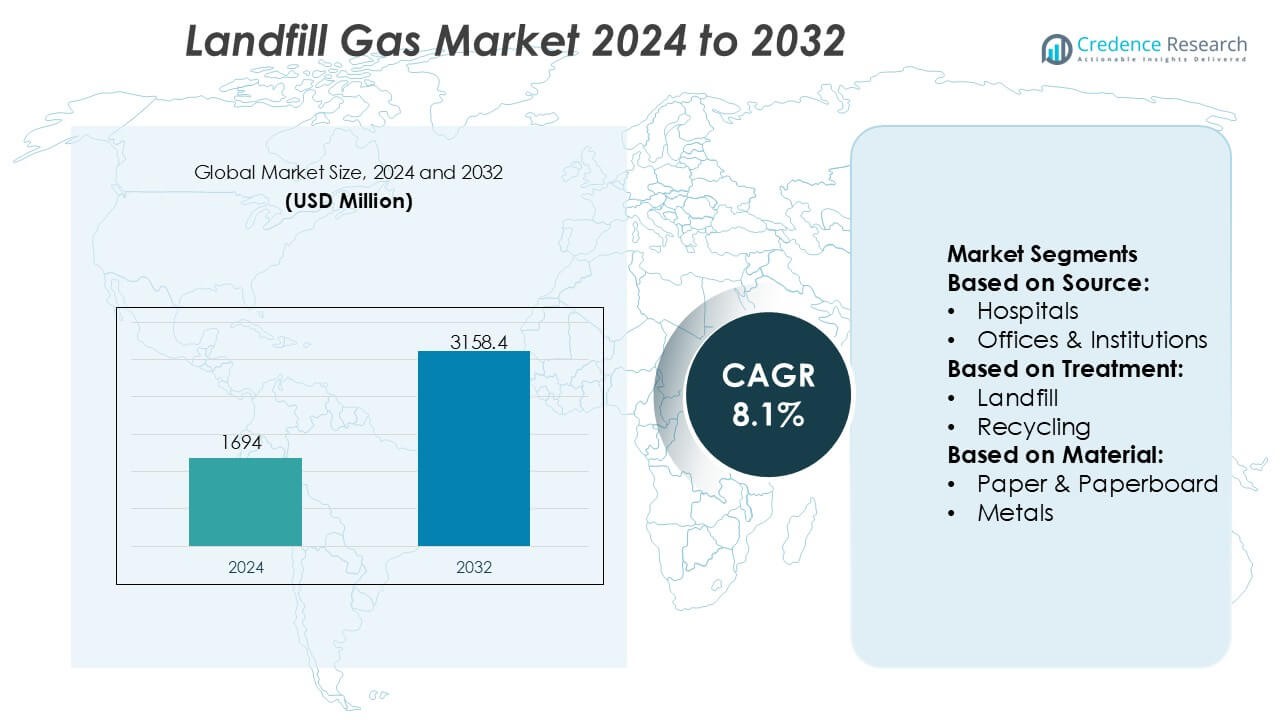

El tamaño del mercado de gas de vertedero fue valorado en 1694 millones de USD en 2024 y se anticipa que alcance los 3158.4 millones de USD para 2032, con un CAGR del 8.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Gas de Vertedero 2024 |

1694 Millones de USD |

| Mercado de Gas de Vertedero, CAGR |

8.1% |

| Tamaño del Mercado de Gas de Vertedero 2032 |

3158.4 Millones de USD |

El mercado de gas de vertedero se caracteriza por la presencia de empresas energéticas establecidas, operadores de midstream y proveedores de servicios de ingeniería que compiten a través de la experiencia tecnológica, la integración de infraestructuras y las capacidades de ejecución de proyectos. Estos actores se centran en la optimización de la captura de metano, la mejora del gas y la utilización de energía para apoyar la generación de energía y las aplicaciones de gas natural renovable. Las prioridades estratégicas incluyen contratos municipales a largo plazo, expansión de la capacidad de procesamiento de gas y alineación con los objetivos de descarbonización. Regionalmente, América del Norte lidera el mercado de gas de vertedero con una participación de mercado exacta del 36%, impulsada por estrictas regulaciones de emisiones de metano, infraestructura avanzada de vertederos y la adopción generalizada de proyectos de gas de vertedero a energía. Un fuerte apoyo político y marcos de financiamiento maduros continúan reforzando la posición de liderazgo de la región.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de gas de vertedero fue valorado en 1694 millones de USD en 2024 y se proyecta que alcance los 3158.4 millones de USD para 2032, expandiéndose a un CAGR del 8.1% debido al aumento de iniciativas de recuperación de metano y utilización de energía.

- El crecimiento del mercado está impulsado por regulaciones más estrictas sobre emisiones de metano, el aumento de la generación de residuos sólidos municipales y la creciente adopción de proyectos de gas de vertedero a energía y gas natural renovable en instalaciones de residuos urbanos.

- Las tendencias tecnológicas se centran en sistemas avanzados de recolección de gas, mejorando el gas de vertedero a gas natural renovable de calidad de tubería, e integrando herramientas de monitoreo digital para mejorar la eficiencia de captura y el rendimiento operativo a largo plazo.

- La competencia se centra en las principales empresas energéticas, operadores de midstream y firmas de ingeniería que aprovechan la experiencia en procesamiento de gas, contratos municipales a largo plazo y la integración de infraestructuras para fortalecer la escalabilidad de proyectos y la capacidad de ejecución.

- Regionalmente, América del Norte lidera con una participación de mercado exacta del 36%, mientras que el tratamiento basado en vertederos domina por método, y los residuos alimentarios siguen siendo el segmento de material líder debido al alto potencial de generación de metano.

Análisis de Segmentación del Mercado:

Por Fuente

El mercado de gas de vertedero, por fuente, está impulsado principalmente por los residuos residenciales, que poseen el subsegmento dominante con una participación de mercado estimada del 42%. La alta densidad de población, la rápida urbanización y la generación constante de residuos orgánicos domésticos sustentan este dominio. Las corrientes de residuos residenciales contienen una alta proporción de materiales biodegradables como restos de comida, papel y residuos de jardín, que generan gas de vertedero rico en metano en condiciones anaeróbicas. Los sistemas de recolección de residuos sólidos municipales también están más estandarizados para las áreas residenciales, mejorando la fiabilidad del suministro. Los establecimientos comerciales, hospitales y oficinas contribuyen de manera constante, pero sus volúmenes de residuos y contenido orgánico siguen siendo comparativamente más bajos.

- Por ejemplo, Centrica Business Solutions documenta el despliegue y operación de activos de cogeneración alimentados por gas de vertedero utilizando motores de gas reciprocantes con una salida eléctrica en el rango de 1.0–3.0 MW por unidad, diseñados para operar con concentraciones de metano tan bajas como 35 vol%.

Por Tratamiento

Por tratamiento, el tratamiento de residuos basado en vertederos emerge como el subsegmento líder, representando aproximadamente el 46% de la cuota de mercado. El dominio proviene del uso generalizado de vertederos sanitarios diseñados con sistemas de captura y control de gas. Estas instalaciones permiten la recolección eficiente de metano para su quema o recuperación de energía, alineándose con los mandatos regulatorios para reducir las emisiones de gases de efecto invernadero. La eliminación y el vertido abierto continúan en regiones en desarrollo pero enfrentan presión regulatoria. El reciclaje, compostaje, digestión anaeróbica e incineración están en expansión; sin embargo, el tratamiento en vertederos sigue siendo central debido a su escalabilidad, menor complejidad operativa e infraestructura existente.

- Por ejemplo, Empresarial Products Partners opera infraestructura a gran escala de recolección, compresión y procesamiento de gas capaz de manejar corrientes de gas con composición variable, incluidas fuentes ricas en metano de bajo poder calorífico. Los documentos técnicos de la empresa describen la operación de más de 50,000 millas de gasoductos terrestres conectados a instalaciones de procesamiento con capacidades individuales de planta que superan los 2 mil millones de pies cúbicos por día, respaldadas por sistemas de compresión con una potencia superior a 10,000 caballos de fuerza por estación, lo que permite la integración confiable del gas de vertedero capturado en redes de tratamiento y utilización aguas abajo.

Por Material

Basado en el material, los residuos alimentarios representan el subsegmento dominante con una participación de mercado estimada del 39%, impulsado por su alto contenido orgánico y de humedad que acelera la descomposición anaeróbica y la generación de metano. Los volúmenes crecientes de alimentos desechados de hogares, restaurantes y fuentes institucionales mejoran significativamente el rendimiento de gas de vertedero. El papel y el cartón también contribuyen de manera significativa pero se descomponen más lentamente. Los plásticos, metales y vidrios ofrecen un potencial de gas insignificante y actúan principalmente como componentes inertes. La fuerte correlación entre los volúmenes de residuos alimentarios y la producción de metano hace de este segmento el principal impulsor de la eficiencia en la generación de gas de vertedero.

Principales Impulsores del Crecimiento

Aumento de la presión regulatoria para reducir las emisiones de metano

Las estrictas regulaciones ambientales dirigidas a las emisiones de metano impulsan fuertemente el mercado de gas de vertedero. Los gobiernos exigen cada vez más a los operadores de vertederos que instalen sistemas de recolección y control de gas para limitar la liberación de gases de efecto invernadero. El alto potencial de calentamiento global del metano ha llevado a los reguladores a hacer cumplir el cumplimiento mediante límites de emisiones, requisitos de monitoreo y sanciones por incumplimiento. Estas políticas fomentan inversiones en tecnologías de captura, quema y utilización de gas. La claridad regulatoria también mejora la bancabilidad de los proyectos, lo que lleva a los municipios y operadores privados a modernizar los vertederos antiguos e integrar la recuperación de gas de vertedero en estrategias de gestión de residuos a largo plazo.

- Por ejemplo, ConocoPhillips ha documentado un progreso medible en las capacidades de medición y mitigación de metano, informando una intensidad de emisiones de metano de 3.2 kilogramos de CO₂e por barril de equivalente de petróleo (kg CO₂e/BOE) al final del año 2024, reduciendo niveles históricos significativamente más altos, respaldado por el uso ampliado de encuestas aéreas, tecnologías de sensores fijos y campañas de medición realizadas en cientos de sitios operativos a nivel mundial que incorporan cuantificación de metano a nivel de fuente consistente con los protocolos de informes del Oil & Gas Methane Partnership (OGMP) 2.0.

Creciente Demanda de Energía Renovable y Baja en Carbono

El creciente enfoque en fuentes de energía renovable apoya la utilización del gas de vertedero para generación de energía, calor y biometano mejorado. Las empresas de servicios públicos y los usuarios industriales buscan opciones de energía renovable confiables y de carga base que complementen las fuentes intermitentes de solar y viento. El gas de vertedero ofrece una producción continua de energía, lo que lo hace atractivo para la inyección en la red y el uso de energía in situ. Las preocupaciones sobre seguridad energética y los objetivos de descarbonización fortalecen aún más la demanda. Incentivos como tarifas de alimentación, créditos de energía renovable y beneficios fiscales mejoran la economía de los proyectos, acelerando la adopción en instalaciones de vertederos municipales y operadas por privados.

- Por ejemplo, las empresas de ingeniería especializadas en infraestructura ambiental han documentado su papel en la ingeniería y entrega de instalaciones de gas de vertedero a energía. Estos proyectos generalmente incluyen extensas redes de recolección de gas que involucran varios kilómetros de tuberías horizontales y verticales, junto con sistemas de compresión diseñados para manejar tasas significativas de flujo de gas de vertedero, a veces superando los 10,000 metros cúbicos normales por hora, para gestionar eficientemente la producción de biogás del sitio.

Expansión de la Generación de Residuos Urbanos

La rápida urbanización y el crecimiento poblacional aumentan significativamente los volúmenes de residuos sólidos municipales, ampliando la base de materia prima para la generación de gas de vertedero. Los centros urbanos generan grandes cantidades de residuos orgánicos, particularmente alimentos y papel, lo que mejora el potencial de producción de metano. Las economías en desarrollo, en particular, continúan dependiendo del vertido como un método principal de eliminación de residuos debido a consideraciones de costo e infraestructura. Este flujo sostenido de residuos asegura la generación de gas a largo plazo, alentando a los operadores de vertederos a invertir en sistemas de captura de gas para monetizar las corrientes de residuos mientras mejoran el desempeño ambiental.

Tendencias y Oportunidades Clave

Integración de Proyectos de Gas de Vertedero a Energía

Una tendencia clave implica la integración de proyectos de conversión de gas de vertedero en energía con redes locales de energía y calefacción. Los operadores despliegan cada vez más sistemas de cogeneración para maximizar la eficiencia de recuperación de energía. Los parques industriales, las plantas de tratamiento de aguas residuales y las redes de calefacción distrital presentan atractivas oportunidades de compra. Esta integración mejora los rendimientos de los proyectos mientras reduce la dependencia de los combustibles fósiles. Las mejoras tecnológicas en motores y turbinas de gas aumentan aún más la fiabilidad operativa, haciendo de la recuperación de energía una oportunidad central de crecimiento dentro del mercado de gas de vertedero.

- Por ejemplo, Energy Transfer ha documentado un crecimiento en su negocio de RNG donde, a finales de 2022, la empresa tenía ocho instalaciones/interconexiones de gas natural renovable transportando más de 5 mil millones de pies cúbicos de gas acondicionado a su red de tuberías, demostrando la incorporación temprana de fuentes de gas de vertedero y otros biogases en la infraestructura de media corriente.

Actualización del Gas de Vertedero a Gas Natural Renovable

La actualización del gas de vertedero a gas natural renovable representa una oportunidad en crecimiento. Las tecnologías avanzadas de purificación eliminan impurezas y dióxido de carbono, permitiendo la inyección en redes de gas natural o su uso como combustible para vehículos. Esta tendencia se alinea con los objetivos de descarbonización del transporte y apoya el desarrollo de combustibles bajos en carbono. El gas natural renovable tiene un valor más alto en comparación con la generación directa de energía, lo que anima a los operadores a invertir en la actualización de instalaciones. La expansión de la infraestructura de tuberías y los contratos de suministro a largo plazo apoyan aún más esta oportunidad.

- Por ejemplo, BP, a través de su adquisición e integración de Archaea Energy, ha desplegado instalaciones modulares de RNG que convierten el gas de vertedero bruto en biometano listo para tuberías. La planta de diseño modular de RNG de Archaea en Medora, Indiana, procesa hasta 3,200 pies cúbicos por minuto (scfm) de gas de vertedero capturado directamente en un sitio de vertedero y lo actualiza a RNG apto para inyección en la infraestructura de gas natural existente, con unidades modulares diseñadas para un despliegue rápido y replicación en múltiples sitios.

Desafíos Clave

Altos Costos de Capital y Mantenimiento

El mercado de gas de vertedero enfrenta desafíos relacionados con la alta inversión de capital inicial y los costos de mantenimiento continuos. Los sistemas de recolección de gas, el equipo de actualización y las unidades de conversión de energía requieren recursos financieros significativos. Las municipalidades más pequeñas y las regiones en desarrollo a menudo luchan por asegurar financiamiento, retrasando la implementación de proyectos. Además, el mantenimiento de pozos, tuberías y sistemas de tratamiento es esencial para prevenir fugas de gas y garantizar la seguridad. Estas presiones de costos pueden limitar la adopción, particularmente en regiones con precios de energía bajos o acceso limitado a incentivos financieros.

Variabilidad en la Calidad del Gas y Tasas de Generación

La composición inconsistente del gas de vertedero y la disminución de las tasas de generación con el tiempo plantean desafíos operativos. La calidad del gas depende de la composición de los residuos, la antigüedad del vertedero, los niveles de humedad y las prácticas de gestión, lo que lleva a fluctuaciones en la concentración de metano. Esta variabilidad afecta la eficiencia del sistema energético y complica la planificación a largo plazo. Los vertederos más antiguos experimentan una reducción en la producción de gas, afectando la viabilidad del proyecto. Gestionar estas incertidumbres requiere monitoreo avanzado, diseño de sistemas flexibles y modelado predictivo, aumentando la complejidad técnica para los operadores de vertederos.

Análisis Regional

América del Norte

América del Norte domina el mercado de gas de vertedero con una participación de mercado estimada del 36%, respaldada por una infraestructura de gestión de residuos madura y regulaciones ambientales estrictas dirigidas a las emisiones de metano. Estados Unidos lidera la adopción regional debido a los mandatos federales y estatales que requieren la recolección y utilización de gas de vertedero. Un fuerte enfoque en proyectos de gas de vertedero a energía y gas natural renovable fortalece la penetración en el mercado, particularmente en la generación de electricidad e inyección en tuberías. La disponibilidad de incentivos financieros, créditos fiscales y acuerdos de compra de energía a largo plazo mejora aún más la viabilidad de los proyectos. Canadá también contribuye a través de iniciativas municipales impulsadas por la sostenibilidad e inversiones en tecnologías de mejora de gas.

Europa

Europa representa aproximadamente el 29% del mercado global de gas de vertedero, impulsada por marcos regulatorios sólidos y objetivos climáticos agresivos. Las directivas de vertederos y energía renovable de la Unión Europea promueven fuertemente la captura y utilización de metano. Países como Alemania, el Reino Unido y Francia tienen sistemas avanzados de recuperación de gas de vertedero integrados con plantas de cogeneración de calor y electricidad. Un cambio gradual hacia la desviación de residuos y el reciclaje modera los volúmenes de vertederos a largo plazo; sin embargo, los vertederos existentes continúan generando una producción significativa de gas. Un fuerte énfasis en el gas natural renovable y la inyección en la red respalda la actividad sostenida del mercado en toda la región.

Asia-Pacífico

Asia-Pacífico tiene una participación de mercado estimada del 24% y representa el mercado regional de más rápido crecimiento debido a la rápida urbanización y el aumento de la generación de residuos sólidos municipales. Países como China, India e Indonesia dependen en gran medida del vertido, creando una gran base de materia prima para la producción de gas de vertedero. Las iniciativas gubernamentales centradas en la conversión de residuos en energía y la reducción de emisiones están mejorando la adopción de la captura de gas. Aunque la madurez de la infraestructura varía ampliamente en la región, los proyectos de vertederos urbanos a gran escala están incorporando cada vez más sistemas de recuperación de gas. La creciente demanda de energía y la conciencia ambiental continúan impulsando las inversiones en tecnologías de utilización de gas de vertedero.

América Latina

América Latina representa alrededor del 7% del mercado de gas de vertedero, respaldada por la creciente adopción de vertederos controlados y programas de desarrollo enfocados en el clima. Brasil y México lideran la actividad regional, impulsados por grandes volúmenes de residuos urbanos y la participación en iniciativas internacionales de reducción de carbono. Los proyectos de gas de vertedero a energía están ganando terreno, particularmente para la generación de electricidad cerca de áreas metropolitanas. Sin embargo, la financiación limitada y la aplicación desigual de las regulaciones restringen una adopción más amplia. Se espera que las mejoras continuas en las prácticas de gestión de residuos y el acceso a financiamiento internacional fortalezcan gradualmente la recuperación de gas de vertedero en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% de la participación de mercado, reflejando el desarrollo en etapas iniciales de la infraestructura de gas de vertedero. El rápido crecimiento urbano y el aumento de la generación de residuos crean un potencial a largo plazo, particularmente en los países del Golfo y Sudáfrica. La adopción actual sigue siendo limitada debido a la dependencia de vertidos abiertos y la menor aplicación de regulaciones en varios mercados. Sin embargo, las estrategias de sostenibilidad, las iniciativas de ciudades inteligentes y los planes de diversificación de energía renovable están impulsando proyectos piloto de gas de vertedero. Las asociaciones internacionales y la asistencia técnica desempeñan un papel crítico en el apoyo al desarrollo gradual del mercado en toda la región.

Segmentaciones del Mercado:

Por Fuente:

- Hospitales

- Oficinas & Instituciones

Por Tratamiento:

Por Material:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de gas de vertedero incluye a jugadores como Halliburton, Centrica, Empresarial Products Partners, Baker Hughes Company, ConocoPhillips, Hatch, Exxon Mobil Corporation, Energy Transfer, BP, Chevron Corporation. El mercado de gas de vertedero está conformado por una combinación de experiencia tecnológica, capacidades de infraestructura y experiencia en desarrollo de proyectos a largo plazo. Los participantes del mercado compiten mejorando la eficiencia de captura de metano, expandiendo soluciones de mejora de gas e integrando el gas de vertedero en la generación de energía y cadenas de valor de gas natural renovable. Las áreas de enfoque estratégico incluyen la ejecución de proyectos de extremo a extremo, desde la recolección y tratamiento de gas de vertedero hasta la distribución y utilización de energía. Las empresas enfatizan cada vez más las asociaciones con municipios y autoridades de gestión de residuos para asegurar un acceso estable a la materia prima. Las inversiones en monitoreo avanzado, control de emisiones y herramientas de optimización digital diferencian aún más el posicionamiento competitivo. El cumplimiento regulatorio, la confiabilidad operativa y la capacidad de ofrecer soluciones escalables y rentables siguen siendo factores críticos que influyen en la competencia en el mercado de gas de vertedero.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, el condado de Manatee se asoció con Johnson Controls, Inc. (JCI) para capturar gas metano del vertedero de Lena Road y convertirlo en energía limpia. La iniciativa se llama Gas Natural Renovable (RNG).

- En enero de 2025, Baker Hughes ganó un pedido significativo de Tecnicas Reunidas (TR) – Devex, contratista general español, para la tercera fase del campo de petróleo y gas Jafurah (Arabia Saudita), suministrando trenes de compresión de gas y compresores de propano, aprovechando su centro local en Dammam para apoyar el importante desarrollo de gas de Aramco.

- En noviembre de 2024, Centro Servizi Ambiente Impianti (CSAI) y Waga Energy firmaron una asociación de 10 años para producir gas natural renovable (RNG) en el vertedero de Podere Rota en Terranuova Bracciolini, ubicado en la provincia de Arezzo.

- En septiembre de 2024, Biffa, una empresa de residuos del Reino Unido, adquirió L&S Waste Management, un especialista en residuos de construcción y demolición (C&D) con sede en Hampshire, mejorando las capacidades de reciclaje de Biffa con las instalaciones, estación de transferencia y flota de L&S, alineándose con la estrategia de Biffa para crecer en soluciones de bajo carbono en el sector C&D.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fuente, Tratamiento, Material y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La recuperación de gas de vertedero ganará prioridad a medida que los gobiernos endurezcan las regulaciones de emisiones de metano en las instalaciones de residuos municipales.

- La inversión en proyectos de conversión de gas de vertedero a energía aumentará para apoyar la generación de energía renovable de carga base.

- La mejora del gas natural renovable se expandirá debido a la creciente demanda de usuarios finales en el transporte e industrial.

- Los sistemas avanzados de recolección y monitoreo de gas mejorarán la eficiencia de captura de metano y la fiabilidad operativa.

- Los municipios fortalecerán las asociaciones público-privadas para acelerar el desarrollo de proyectos de gas de vertedero.

- La integración del gas de vertedero en las redes eléctricas locales y redes de calefacción se volverá más común.

- Las herramientas de monitoreo digital y mantenimiento predictivo mejorarán el rendimiento a largo plazo de los activos de gas de vertedero.

- Las regiones en desarrollo adoptarán vertederos diseñados, ampliando la base global de materia prima de gas de vertedero.

- La gestión del ciclo de vida de los vertederos envejecidos creará una demanda sostenida de soluciones de optimización de gas.

- La alineación con estrategias de economía circular y descarbonización reforzará la relevancia a largo plazo del gas de vertedero.