Visión General del Mercado

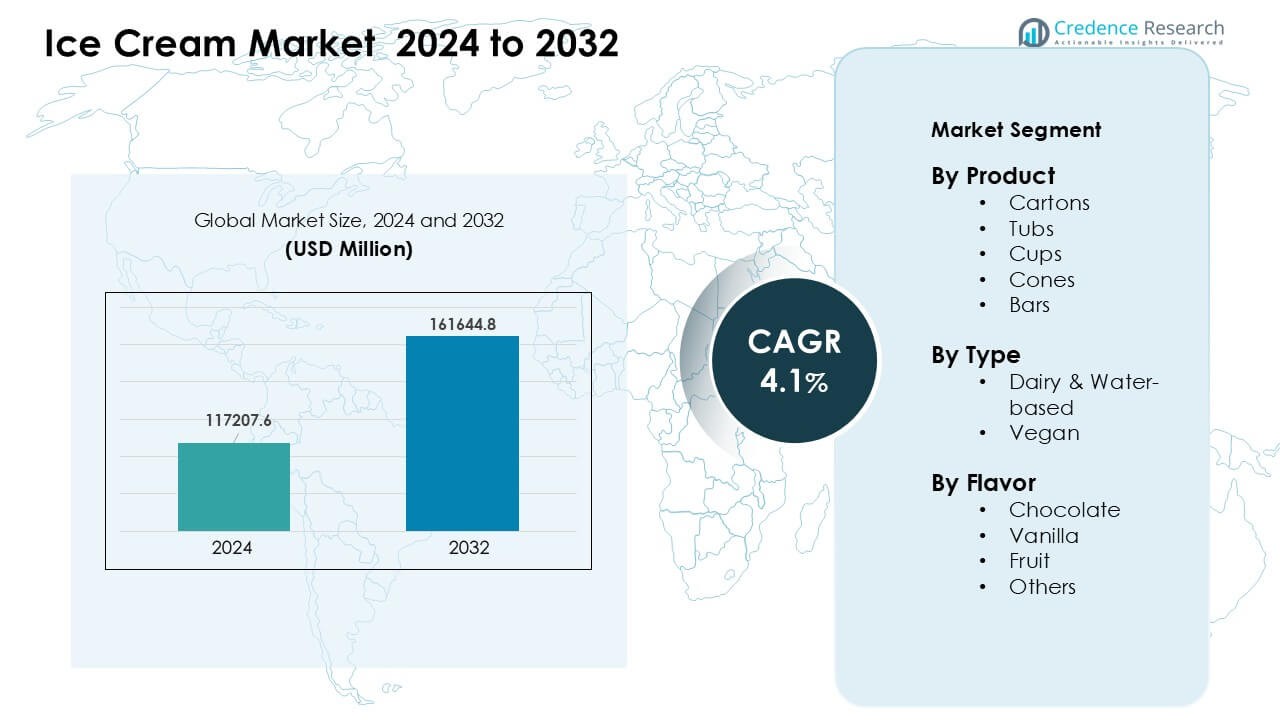

El mercado de helados fue valorado en USD 117207.6 millones en 2024 y se anticipa que alcanzará USD 161644.8 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Helados 2024 |

USD 117207.6 Millones |

| Mercado de Helados, CAGR |

4.1% |

| Tamaño del Mercado de Helados 2032 |

USD 161644.8 Millones |

Los principales actores en el mercado de helados incluyen Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins), y General Mills, Inc. Estas empresas fortalecieron el crecimiento de la categoría a través de amplios portafolios de sabores, expansión de redes de franquicias e innovación constante en formatos premium, a base de plantas y bajos en azúcar. Un fuerte marketing y una amplia penetración minorista impulsaron aún más la visibilidad de la marca en los mercados globales. América del Norte emergió como la región líder en 2024 con una participación del 34%, respaldada por altos niveles de consumo, una fuerte infraestructura de congeladores y una demanda constante de opciones de helados indulgentes y más saludables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de helados fue valorado en USD 6 millones en 2024 y se proyecta que alcanzará USD 161644.8 millones para 2032, creciendo a una CAGR del 4.1%.

- La demanda aumentó debido a un mayor interés en los dulces indulgentes y los paquetes individuales convenientes, con los cartones liderando el segmento de productos con aproximadamente un 31% de participación.

- Las tendencias se desplazaron hacia texturas premium, bases veganas y recetas reducidas en azúcar, respaldadas por una mayor adopción en cafeterías y lanzamientos de sabores estacionales.

- La competencia se intensificó a medida que los líderes expandieron franquicias, canales de entrega digital e innovaciones de etiqueta limpia mientras enfrentaban presiones de costos por las fluctuaciones de precios de los lácteos.

- América del Norte mantuvo la mayor participación regional en 2024 con un 34%, impulsada por un alto consumo per cápita, mientras que Asia-Pacífico creció más rápido debido a la creciente demanda urbana y una expansión más amplia de la cadena de frío.

Análisis de Segmentación del Mercado:

Por Producto

Los cartones lideraron el segmento de productos en 2024 con aproximadamente un 31% de participación. Los compradores eligieron cartones debido a su fácil almacenamiento, fuerte exhibición de marca y opciones de tamaño de paquete más amplias para los hogares. Muchas marcas utilizaron cartón ligero y reciclable, lo que aumentó el atractivo entre los consumidores conscientes del medio ambiente. Las tinas y tazas también crecieron rápidamente a medida que la demanda de porciones individuales aumentó en áreas urbanas, mientras que los conos y barras ganaron tracción constante en formatos de bocadillos rápidos. La creciente penetración de congeladores y los lanzamientos de sabores más amplios ayudaron a los cartones a mantenerse a la vanguardia en las cadenas minoristas y en los entornos de uso familiar.

- Por ejemplo, Unilever confirmó que su marca Carte D’Or cambió los cartones de helado en el Reino Unido a cartón reciclable, reduciendo el uso de plástico en un 93% por paquete, mientras mantenía formatos familiares basados en cartones.

Por Tipo

Los helados a base de lácteos y agua dominaron el segmento de tipos en 2024 con casi un 78% de participación. Estos formatos se mantuvieron fuertes debido a la amplia aceptación del sabor, precios más bajos y una extensa presencia en supermercados y establecimientos de servicio de alimentos. Muchos productores se enfocaron en texturas más cremosas, recetas reducidas en azúcar y una mejor obtención de ingredientes, lo que apoyó mayores ventas repetidas. El helado vegano se expandió de manera constante a medida que aumentaron las dietas sin lactosa y a base de plantas, pero las opciones a base de lácteos y agua se mantuvieron a la cabeza debido a su mayor alcance, un valor nostálgico más fuerte y portafolios de sabores más amplios.

- Por ejemplo, Nestlé afirma que sus helados a base de lácteos siguen siendo fundamentales en su portafolio congelado, con marcas como Mövenpick que utilizan formulaciones con alto contenido de grasa láctea para ofrecer una textura premium y una preferencia constante del consumidor.

Por Sabor

El chocolate tuvo la mayor participación de sabor en 2024 con alrededor del 34%. Los consumidores prefirieron el chocolate debido a su rico sabor, amplias opciones de mezclas y fuerte atractivo en todos los grupos de edad. Las marcas introdujeron variantes como mezclas de chocolate oscuro, rellenas de brownie y con base de nueces, lo que fortaleció el liderazgo de la categoría. La vainilla mantuvo una demanda constante como base clásica para batidos y postres, mientras que los sabores de frutas aumentaron debido a su sabor más ligero y demanda estacional. La innovación más amplia y los fuertes ciclos promocionales ayudaron al chocolate a mantener su liderazgo tanto en paquetes para llevar a casa como en formatos de impulso.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Postres Convenientes y Exquisitos

La demanda de postres congelados listos para comer aumentó a medida que los estilos de vida ocupados empujaron a los compradores hacia opciones de golosinas rápidas y satisfactorias. Los fabricantes de helados aprovecharon este cambio para lanzar tazas de porción individual, barras para llevar y pequeños envases que se adaptan a los antojos rápidos. Los congeladores modernos en los puntos de venta minorista facilitaron las compras impulsivas, mientras que las redes de entrega más amplias ayudaron a los compradores a acceder a más sabores en línea. Muchas marcas añadieron texturas más ricas e inclusiones creativas para atraer a los consumidores jóvenes. Este enfoque en la conveniencia y el placer fomentó las compras repetidas y apoyó un crecimiento constante en los canales minoristas y de servicio de alimentos.

- Por ejemplo, General Mills afirma que sus mini tazas Häagen-Dazs se ofrecen en porciones de 100 ml, apuntando al control de porciones mientras preservan la textura premium para el consumo impulsivo y en casa.

Fuerte Innovación en Sabores y Formatos

Los productores introdujeron mezclas de sabores audaces, selecciones estacionales y texturas premium para atraer a audiencias más amplias. Las recetas a base de chocolate y rellenas de nueces ganaron fuerte tracción, mientras que las mezclas con frutas atrajeron a los compradores conscientes de la salud. Muchas marcas utilizaron lanzamientos de edición limitada para aumentar la visibilidad en los estantes y crear urgencia. Mejores emulsionantes y estabilizadores mejoraron la sensación en boca y redujeron el tiempo de derretimiento, mejorando la experiencia general. Este impulso continuo por la novedad aumentó la lealtad a la marca, expandió las tasas de prueba del consumidor y fortaleció el impulso de la categoría en ambas líneas de productos de impulso y para llevar a casa.

- Por ejemplo, Mars, Incorporated informa que sus Snickers Ice Cream Bars combinan capas de caramelo, cacahuetes y chocolate, con barras individuales que pesan típicamente alrededor de 50 gramos, apoyando formatos de bocadillos indulgentes con fuerte reconocimiento de marca.

Expansión de la Adopción de Opciones de Helado Alineadas con la Salud

Más compradores buscaron opciones sin lactosa, bajas en grasa, altas en proteínas y con azúcar reducido, lo que llevó a los productores a rediseñar recetas clásicas. Las marcas utilizaron ingredientes de origen vegetal, edulcorantes naturales y fórmulas de etiqueta limpia para satisfacer las crecientes necesidades de bienestar. Los fabricantes también destacaron las opciones libres de alérgenos para llegar a grupos de consumidores sensibles. La creciente conciencia sobre el equilibrio en los refrigerios animó a los hogares a incluir formatos de helado más ligeros en los caprichos semanales. Estos cambios permitieron a los productores dirigirse a nuevos segmentos de clientes mientras preservaban la indulgencia, apoyando una expansión más amplia del mercado en regiones con un fuerte gasto enfocado en la salud.

Tendencia y Oportunidad Clave

Crecimiento de Líneas de Helado Vegano y de Origen Vegetal

El helado vegano avanzó a medida que más consumidores exploraron alternativas lácteas y dietas flexibles. Los productores añadieron bases de avena, almendra y coco para igualar las texturas cremosas sin lactosa. Estos formatos ganaron atractivo entre los compradores que buscan productos éticos, de etiqueta limpia y libres de animales. La adopción más amplia de batidos y postres veganos en cafés y servicios rápidos aumentó la visibilidad. Esta tendencia creó oportunidades para que las marcas se diferenciaran a través de mezclas de sabores únicas, lanzamientos de ediciones limitadas de origen vegetal y precios premium respaldados por ingredientes naturales. También abrió caminos para asociaciones con cadenas minoristas orientadas a la salud.

- Por ejemplo, Häagen-Dazs lanzó helado vegano a base de coco en los EE. UU.: Verdadero. Häagen-Dazs lanzó una línea de cuatro sabores sin lácteos en los EE. UU. en 2017, incluyendo Caramelo de Coco. Estos productos utilizan principalmente ingredientes como crema de coco o mantequilla de maní para lograr una textura cremosa.

Influencia Creciente de la Premiumización y la Elaboración Artesanal

Muchos compradores optaron por helados premium debido a una mayor profundidad de sabor y texturas más ricas. Los fabricantes de lotes pequeños utilizaron ingredientes naturales, procesos de batido lento e inclusiones creativas para elevar el atractivo sensorial. Las marcas premium expandieron su alcance a través de tiendas boutique y ubicaciones de congeladores seleccionadas en el comercio minorista moderno. Este cambio alentó a los productores globales a lanzar líneas de lujo con sabores exóticos y mezclas en capas. También creó oportunidades para cajas de helado por suscripción y lanzamientos artesanales estacionales, atrayendo a compradores de alto valor en mercados urbanos.

Crecimiento de Pedidos Digitales, Entrega y Personalización

Las plataformas de entrega en línea hicieron popular la compra de helado por impulso y en horario nocturno. Muchas marcas introdujeron empaques aislantes para apoyar la entrega a larga distancia sin pérdida de calidad. Los menús digitales ayudaron a los compradores a personalizar mezclas de sabores, elegir coberturas y explorar ediciones limitadas adaptadas a los gustos locales. Los datos de los pedidos en línea permitieron a los productores planificar lanzamientos dirigidos y pruebas de mercado rápidas. Este impulso digital creó nuevas oportunidades para marcas directas al consumidor, modelos de suscripción y motores de recomendación de sabores basados en IA que mejoraron el compromiso del cliente.

- Por ejemplo, Cold Stone Creamery informa que su sistema de pedidos digitales permite a los clientes personalizar el helado con más de 30 mezclas por pedido, apoyando postres personalizados a través de canales de entrega y recogida.

Desafío Clave

Aumento de la Presión por Preocupaciones de Salud y Reducción de Azúcar

Muchos compradores monitorearon de cerca los niveles de azúcar, lo que llevó a los productores a equilibrar el sabor con perfiles nutricionales más saludables. Reformular productos manteniendo la textura cremosa y la intensidad del sabor resultó difícil. Las mezclas más ligeras arriesgaban una menor calidad de sensación en boca, afectando las compras repetidas. Las estrictas reglas de etiquetado también aumentaron el escrutinio sobre los edulcorantes artificiales y estabilizadores. Esta presión obligó a las marcas a invertir fuertemente en I&D para crear mejores recetas con bajo contenido de azúcar y etiquetas limpias. Satisfacer las necesidades de bienestar sin reducir la indulgencia sigue siendo un gran desafío para los productores convencionales.

Volatilidad en los Precios de los Lácteos y Disrupciones en la Cadena de Suministro

Los productores enfrentaron costos crecientes para la leche, crema y otros insumos lácteos clave debido a fluctuaciones en el suministro y cambios en el comercio global. Los mayores gastos en energía y cadena de frío también aumentaron los presupuestos de producción. Las pequeñas marcas lucharon con la absorción de costos, lo que afectó la estabilidad de precios en las estanterías minoristas. Los retrasos en el transporte crearon riesgos de deterioro, especialmente para envíos de larga distancia. Estas presiones requirieron que las empresas mejoraran la previsión, diversificaran proveedores y ampliaran las opciones basadas en plantas para reducir la exposición. Gestionar las fluctuaciones de costos mientras se protegen los márgenes sigue siendo un desafío crítico para la industria.

Análisis Regional

América del Norte

América del Norte lideró el mercado de helados en 2024 con alrededor del 34% de participación. La fuerte demanda provino del alto consumo per cápita, amplia cobertura de congeladores y lanzamientos constantes de sabores premium e indulgentes. Las marcas se centraron en formatos bajos en azúcar, altos en proteínas y sin lactosa para alinearse con la creciente conciencia sobre la salud. Las cadenas minoristas ampliaron los pasillos de congeladores, mientras que los establecimientos de servicio de alimentos aumentaron las ventas a través de batidos, sundaes y golosinas novedosas. La presencia de grandes fabricantes y fuertes ciclos promocionales apoyaron el crecimiento de la categoría tanto en EE. UU. como en Canadá.

Europa

Europa mantuvo alrededor del 29% de participación en 2024, respaldada por una fuerte preferencia por el helado artesanal y premium. Muchos países mostraron un alto consumo en la temporada de verano, lo que elevó las ventas de sabores frutales y especializados. Los productores enfatizaron ingredientes naturales y recetas con etiquetas limpias, alineándose con los estrictos estándares alimentarios regionales. Los minoristas ampliaron las ofertas de marcas propias, mientras que los cafés fortalecieron la demanda a través de gelato artesanal y lanzamientos de edición limitada. La mayor actividad turística y la fuerte cultura de café ayudaron a Europa a mantener su posición estable en el mercado global.

Asia-Pacífico

Asia-Pacífico representó casi el 28% de participación en 2024 y creció rápidamente debido al aumento del ingreso disponible y la expansión de las redes de cadena de frío. Los consumidores jóvenes impulsaron altas tasas de prueba para nuevos sabores, mezclas y texturas inspiradas en Corea y Japón. Las tiendas de conveniencia impulsaron las compras impulsivas, mientras que los canales de comercio electrónico aumentaron el acceso a marcas premium e importadas. La demanda de helados a base de frutas y más ligeros aumentó con el creciente interés por la salud. La expansión de la urbanización y la mayor penetración de congeladores ayudaron a la región a convertirse en uno de los mercados de más rápido crecimiento.

América Latina

América Latina capturó alrededor del 5% de participación en 2024, respaldada por climas más cálidos y una fuerte cultura de venta ambulante. La asequibilidad moldeó los patrones de compra, lo que elevó las ventas de tazas, conos y barras de impulso. Los productores introdujeron sabores tropicales como mango, coco y guayaba para coincidir con los gustos locales. El crecimiento del comercio minorista moderno ayudó a expandir las ubicaciones de congeladores, mientras que las plataformas de entrega digital aumentaron el acceso a líneas premium en las principales ciudades. A pesar de las fluctuaciones económicas, el consumo juvenil en aumento y la expansión de cafés apoyaron el rendimiento estable del mercado.

Medio Oriente & África

La región de Medio Oriente y África tuvo casi un 4% de participación en 2024, impulsada por el clima cálido y la creciente demanda de golosinas congeladas indulgentes. Los centros urbanos mostraron un creciente interés en helados premium, gourmet y con mezclas. Las marcas internacionales expandieron los formatos de café, mientras que los productores locales añadieron sabores regionales como pistacho, azafrán y dátil. La modernización del comercio minorista mejoró la disponibilidad de congeladores, y el turismo impulsó el consumo en centros clave. Aunque la sensibilidad al precio siguió siendo un desafío, el aumento de la población y la mejora de la logística de la cadena de frío apoyaron el crecimiento gradual del mercado.

Segmentaciones del Mercado:

Por Producto

- Cajas

- Envases

- Vasos

- Conos

- Barras

Por Tipo

- A base de lácteos y agua

- Vegano

Por Sabor

- Chocolate

- Vainilla

- Fruta

- Otros

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de helados presenta una fuerte competencia liderada por grandes marcas como Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) y General Mills, Inc. Estas empresas ampliaron su alcance a través de amplias redes minoristas, modelos de franquicia y un fuerte compromiso digital. Los productores se centraron en texturas premium, etiquetas más limpias y mezclas de sabores diversas para destacar en congeladores abarrotados. Muchas marcas invirtieron en líneas a base de plantas, paquetes de porciones controladas y fórmulas reducidas en azúcar para adaptarse a los hábitos cambiantes de los consumidores. Las asociaciones estratégicas con cafés, plataformas de comercio electrónico y cadenas de servicios de alimentos fortalecieron la visibilidad, mientras que la I+D continua mejoró la sensación en boca, la resistencia al derretimiento y la calidad de los ingredientes. La creciente demanda de formatos tanto indulgentes como alineados con la salud alentó a las marcas a diversificar sus carteras y mejorar la innovación de productos, apoyando la fortaleza competitiva a largo plazo en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Cold Stone Creamery

- NadaMoo

- Blue Bell Creameries

- Danone S.A.

- Unilever PLC

- Wells Enterprises

- Nestlé SA

- American Dairy Queen Corporation

- Inspire Brands, Inc. (Baskin Robbins)

- General Mills, Inc.

Desarrollos Recientes

- En noviembre de 2025, American Dairy Queen Corporation: Lanzó la Colección de Delicias Navideñas 2025, presentando el nuevo Peppermint Bark Blizzard Treat y Holiday Nog Shake, además del regreso del Frosted Sugar Cookie Blizzard, como ofertas de helados festivos por tiempo limitado en las ubicaciones de DQ.

- En septiembre de 2025, Nestlé SA: Lanzó el Helado KitKat Matcha en Asia, debutando primero en Tailandia. El producto utiliza matcha auténtico de Shizuoka y celebra los 90 años de KitKat mientras apunta a la creciente demanda de matcha en la región.

- En enero de 2025, General Mills, Inc.: Amplió la cartera de Häagen-Dazs con una nueva gama de Conos de Waffle Belga, combinando conos de waffle crujientes con helado premium y salsa de caramelo, fudge o frambuesa en la punta del cono para aprovechar la creciente demanda de formatos de cono para picar.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Tipo, Sabor y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Las líneas de helados premium y artesanales se expandirán a medida que los compradores busquen texturas más ricas.

- Las opciones veganas y sin lactosa crecerán a medida que las dietas basadas en plantas ganen mayor aceptación.

- Las recetas reducidas en azúcar y altas en proteínas avanzarán para satisfacer la demanda enfocada en la salud.

- Los formatos de porción individual y para llevar aumentarán a medida que la conveniencia siga siendo una prioridad.

- Las plataformas de pedidos digitales y entrega impulsarán las compras por impulso y en horario nocturno.

- Los sabores de temporada y de edición limitada aumentarán para impulsar la prueba y el compromiso con la marca.

- Las mejoras en la cadena de frío en los mercados emergentes apoyarán una distribución más amplia de productos.

- Los esfuerzos de sostenibilidad crecerán a través de envases reciclables y una obtención de ingredientes más limpia.

- Las cadenas de postres franquiciadas expandirán su presencia global con nuevos formatos.

- La personalización basada en datos dará forma al desarrollo de sabores y lanzamientos de productos dirigidos.