Visión General del Mercado

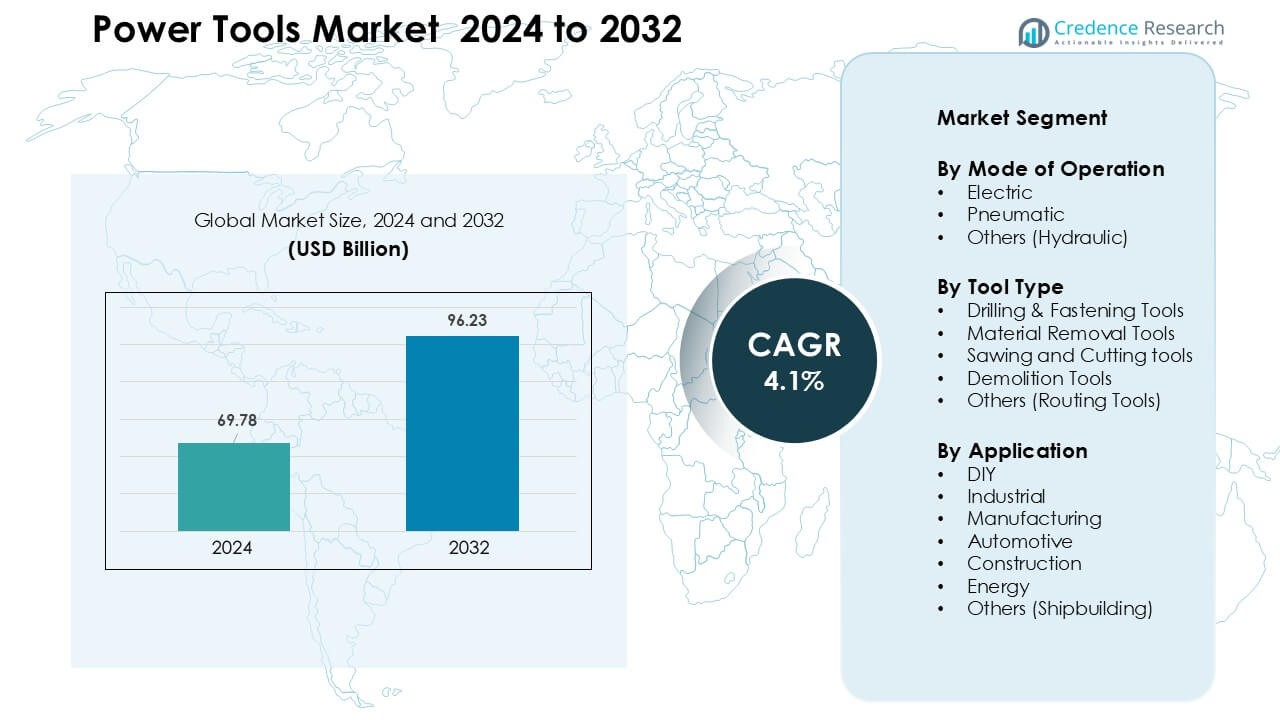

El mercado de herramientas eléctricas fue valorado en USD 69.78 mil millones en 2024 y se anticipa que alcanzará USD 96.23 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.1 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Herramientas Eléctricas 2024 |

USD 69.78 Mil Millones |

| Mercado de Herramientas Eléctricas, CAGR |

4.1 % |

| Tamaño del Mercado de Herramientas Eléctricas 2032 |

USD 96.23 Mil Millones |

El mercado de herramientas eléctricas está conformado por fuertes jugadores globales como Makita Corporation, Tectronic Industries Co. Ltd., Stanley Black & Decker Inc., Hilti Corporation, Emerson Electric Co., Robert Bosch GmbH, Koki Holdings Co. Ltd., Ingersoll Rand, Enerpac Tool Group y Atlas Copco AB. Estas empresas compiten a través de amplios portafolios inalámbricos, sistemas avanzados de motores sin escobillas y sólidas redes de postventa. Su enfoque en durabilidad, seguridad y diseño ergonómico apoya una alta adopción en los segmentos de construcción, manufactura, automotriz y bricolaje. América del Norte emergió como la región líder en 2024 con un 34% de participación, impulsada por una alta actividad de renovación, mayor adopción profesional y fuerte distribución minorista.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de herramientas eléctricas fue valorado en USD 69.78 mil millones en 2024 y se espera que alcance USD 96.23 mil millones para 2032, creciendo a un CAGR del 4.1%.

- El aumento de la actividad de construcción y la fuerte demanda de sistemas inalámbricos impulsan una mayor adopción en aplicaciones profesionales y de bricolaje.

- Las herramientas inteligentes y conectadas y la tecnología de motores sin escobillas configuran tendencias clave, ya que los compradores prefieren mayor eficiencia, mayor duración de la batería y operación más segura.

- Los principales actores compiten a través de plataformas inalámbricas avanzadas, diseños ergonómicos y redes de distribución más fuertes, aumentando la presión sobre las marcas regionales más pequeñas.

- América del Norte lideró el mercado con un 34% de participación, mientras que las herramientas eléctricas dominaron por modo de operación con un 67% de participación; la construcción se mantuvo como el segmento de aplicación principal con un 36% de participación, apoyando el crecimiento regional y global en general.

Análisis de Segmentación del Mercado:

Por Modo de Operación

Las herramientas eléctricas ocuparon la posición de liderazgo en 2024 con aproximadamente un 67% de participación, impulsadas por un fuerte uso en proyectos residenciales, trabajos comerciales ligeros y una creciente preferencia por sistemas con y sin cable. Los compradores seleccionaron herramientas eléctricas por su entrega de energía constante, mayor tiempo de funcionamiento con baterías avanzadas y menor mantenimiento en comparación con las versiones neumáticas o hidráulicas. Las herramientas neumáticas se mantuvieron importantes en tareas industriales pesadas que requieren alto torque y operación continua, mientras que las herramientas hidráulicas permanecieron como un pequeño nicho utilizado en trabajos exigentes de reparación y mantenimiento.

- Por ejemplo, Bosch lanzó su gama de baterías Expert 18V con capacidades de 4.0 Ah, 5.5 Ah, 8.0 Ah y 15.0 Ah, permitiendo que modelos como el EXBA18V-150 (15.0 Ah) entreguen hasta 2,400 W de potencia máxima temporal.

Por Tipo de Herramienta

Las herramientas de perforación y fijación dominaron el segmento de tipo de herramienta en 2024 con alrededor del 41% de participación, respaldadas por su amplio uso en la construcción, renovación, reparación automotriz y líneas de ensamblaje en fábricas. Estas herramientas ganaron tracción porque mejoran la velocidad de las tareas, aumentan la precisión y se adaptan a una amplia gama de necesidades de bricolaje y profesionales. Las herramientas de remoción de material avanzaron debido al aumento del trabajo de fabricación de metales, mientras que las herramientas de aserrado y corte se expandieron con un crecimiento constante en proyectos de carpintería e infraestructura. Las herramientas de demolición siguieron siendo vitales en trabajos de reparación estructural, y las herramientas de enrutamiento sirvieron para tareas de acabado especializadas.

- Por ejemplo, el taladro de impacto Bosch GSB 450 Professional de Bosch ofrece un consumo de energía de 450 W y admite diámetros de perforación de hasta 8 mm en acero.

Por Aplicación

Las aplicaciones de construcción lideraron el mercado en 2024 con cerca del 36% de participación, impulsadas por proyectos urbanos rápidos, una mayor adopción de equipos inalámbricos y una fuerte demanda de herramientas que aceleran los flujos de trabajo en el sitio. Las unidades industriales y manufactureras aumentaron las compras para apoyar la automatización, reducir el tiempo de inactividad y cumplir con ciclos de producción más ajustados. Los talleres automotrices confiaron en sistemas de alto torque para trabajos de reparación y ensamblaje de motores. Los usuarios de bricolaje mostraron un interés creciente a medida que los hogares invirtieron en pequeñas tareas de mantenimiento y mejora. Los segmentos de energía y construcción naval continuaron con un uso constante para trabajos de reparación, instalación y manejo de materiales pesados.

Principales Impulsores del Crecimiento

Rápida Expansión de Proyectos de Construcción e Infraestructura

El sector de la construcción continúa impulsando una fuerte demanda de herramientas eléctricas a medida que los países invierten en carreteras, viviendas, edificios comerciales y corredores industriales. Los contratistas prefieren taladros inalámbricos de alto rendimiento, herramientas de demolición y sistemas de aserrado que reducen el tiempo de las tareas y mejoran la productividad laboral. Las mejoras urbanas, los proyectos de ciudades inteligentes y el gasto en infraestructura pública crean una necesidad constante de herramientas que apoyen el corte de concreto, la fijación de acero y el trabajo de acabado. El crecimiento en la renovación residencial también aumenta las ventas de herramientas eléctricas compactas utilizadas para perforar, fijar y dar forma a materiales. A medida que los organismos reguladores imponen estándares de seguridad y calidad más altos, los constructores adoptan herramientas avanzadas con mejor control, torque y eficiencia de batería. Este flujo constante de nueva actividad de construcción y renovación actúa como un motor principal para el crecimiento del mercado.

- Por ejemplo, el kit inalámbrico Bosch GSB 120‑Li ofrece un sistema de 12 V que permite perforar en mampostería, metal y madera, apoyando la versatilidad necesaria para trabajos de renovación mixtos residenciales-comerciales.

Creciente Cambio hacia Herramientas Inalámbricas y a Batería

Las herramientas inalámbricas han crecido notablemente debido a la mayor duración de la batería, la mejora en la eficiencia del motor y la mayor compatibilidad entre familias de herramientas. Las tecnologías de iones de litio y motores sin escobillas ofrecen mayor tiempo de funcionamiento, carga más rápida y menor mantenimiento, haciendo que las herramientas inalámbricas sean adecuadas para operaciones de campo intensivas y de todo el día. Los profesionales prefieren estos sistemas porque eliminan la dependencia de tomas de corriente y compresores de aire, permitiendo trabajar en sitios de trabajo remotos o confinados. Los fabricantes de herramientas continúan expandiendo sus ecosistemas inalámbricos, permitiendo a los trabajadores usar una plataforma de batería para taladros, amoladoras, sierras y herramientas de fijación. Este cambio apoya las ganancias de productividad, reduce el costo total de propiedad y fortalece la demanda en aplicaciones industriales, de construcción y de bricolaje.

- Por ejemplo, el Kit Combinado de Taladro de Impacto y Llave Inalámbrico sin Escobillas INGCO de 20 V ofrece hasta 66 Nm en modo taladro y 400 Nm (hasta 550 Nm para aflojar tuercas) en modo llave utilizando su plataforma de batería de iones de litio de 20 V, destacando cómo los sistemas inalámbricos más nuevos están igualando incluso el rendimiento tradicionalmente alimentado por cable.

Crecimiento de la Automatización Industrial y Actividades de Manufactura

Industrias como la automotriz, electrónica, fabricación de metales y producción de maquinaria están adoptando herramientas de precisión para apoyar ciclos de producción más rápidos. Las herramientas eléctricas ayudan a las fábricas a reducir el tiempo de inactividad, acelerar el ensamblaje y mantener una calidad uniforme durante tareas de manufactura repetitivas. El aumento de líneas automatizadas y semiautomatizadas incrementa la necesidad de herramientas de fijación, sistemas controlados por torque y equipos especializados de corte y esmerilado. Los fabricantes se centran en herramientas que ofrecen integración de sensores, retroalimentación de torque y reducción de vibraciones para mejorar la seguridad de los trabajadores y la consistencia del producto. A medida que la producción global se expande y las fábricas buscan flujos de trabajo más eficientes, las herramientas eléctricas avanzadas se vuelven esenciales para cumplir con los ajustados cronogramas de entrega y estándares de calidad.

Tendencia Clave & Oportunidad

Integración de Herramientas Inteligentes, Conectadas y con Sensores

Las herramientas eléctricas inteligentes están ganando terreno a medida que las empresas introducen sistemas habilitados para Bluetooth y vinculados a aplicaciones que rastrean el uso, la salud de la batería y el rendimiento. Estas herramientas conectadas ayudan a los equipos a monitorear las condiciones de las herramientas, prevenir tiempos de inactividad no planificados y mejorar la gestión de activos en los sitios de trabajo. Características como el control de torque digital, geocercas y apagado automático mejoran la seguridad y reducen el mal uso. Para los operadores de flotas, las plataformas inteligentes ofrecen análisis que optimizan el despliegue de herramientas en múltiples proyectos. Este cambio digital abre nuevas oportunidades para software basado en suscripción, diagnósticos en la nube y mantenimiento predictivo, creando valor tanto para los fabricantes como para los usuarios finales a medida que las operaciones industriales avanzan hacia ecosistemas impulsados por IoT.

- Por ejemplo, la plataforma ONE-KEY™ de Milwaukee soporta más de 120 herramientas y dispositivos inteligentes conectados, ofreciendo capacidades como bloqueo remoto de herramientas, seguimiento de uso y alertas de ubicación a través de etiquetas Bluetooth (rango de señal de hasta 90+ m).

Fuerte Adopción de Herramientas Ligeras, Ergonómicas y de Baja Vibración

Las normas de seguridad laboral y la creciente conciencia ergonómica están impulsando el interés en herramientas eléctricas más ligeras y de baja vibración. Los fabricantes diseñan taladros compactos, amoladoras y destornilladores de impacto que reducen la fatiga del operador y mejoran la precisión durante turnos largos. Los sistemas anti-retroceso, materiales avanzados de agarre y características de reducción de ruido apoyan condiciones de trabajo más seguras en la construcción, la construcción naval y las plantas de manufactura. A medida que los sitios de trabajo se vuelven más regulados, aumenta la demanda de herramientas que equilibran un alto torque con la comodidad del usuario. Esta tendencia crea una oportunidad para que las empresas se diferencien a través de un diseño mejorado, mejor distribución del peso y accesorios modulares que mejoran la productividad del usuario sin comprometer la seguridad.

- Por ejemplo, la lijadora orbital aleatoria GEX 185-LI de Bosch pesa en un tamaño compacto (compatible con baterías de 18 V) y presenta un valor de emisión de vibración (ah) de 2.2 m/s² en su diseño ergonómico.

Crecimiento de la Cultura DIY y Expansión del Comercio Electrónico

Los propietarios están comprando más herramientas eléctricas para pequeñas reparaciones, mejoras de decoración y trabajos basados en hobbies. Los mercados de comercio electrónico impulsan esta tendencia al ofrecer una amplia variedad de productos, precios transparentes y fácil acceso a kits de herramientas para nuevos usuarios. Los tutoriales impulsados por influencers y los canales de aprendizaje en línea animan a los principiantes a emprender proyectos que antes requerían profesionales. Las marcas utilizan plataformas digitales para lanzar gamas exclusivas sin cables, agrupar kits de inicio y ofrecer demostraciones virtuales que atraen a compradores inexpertos. Este movimiento más amplio de bricolaje amplía el alcance del mercado y apoya ventas constantes durante todo el año, especialmente para taladros, lijadoras, sierras compactas y herramientas multifuncionales.

Desafío Clave

Riesgos de Seguridad y Aumento de las Regulaciones Laborales

Las herramientas eléctricas presentan riesgos como retrocesos, cortes, exposición al ruido y vibración mano-brazo, lo que hace que el cumplimiento de la seguridad sea un desafío importante. Las industrias deben seguir estrictas normas sobre el manejo de herramientas, equipo de protección y capacitación de operadores, lo que aumenta el esfuerzo operativo y el costo. Las actualizaciones frecuentes de los estándares de seguridad globales requieren que los fabricantes rediseñen productos con salvaguardas mejoradas, lo que extiende el tiempo de desarrollo y aumenta los gastos de producción. Muchos pequeños contratistas tienen dificultades para adoptar herramientas avanzadas con características de seguridad integradas debido a los precios iniciales más altos. Equilibrar la innovación con el cumplimiento sigue siendo un desafío constante a medida que los reguladores imponen normas más estrictas en los sitios de construcción y manufactura.

Volatilidad en los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro

La fabricación de herramientas eléctricas depende del acero, aluminio, cobre, celdas de ion de litio y componentes electrónicos, todos susceptibles a fluctuaciones de precios. Las escaseces globales de semiconductores y materiales para baterías interrumpen los cronogramas de producción y aumentan los costos para los fabricantes de herramientas. Los retrasos en el transporte, las restricciones comerciales y las tensiones geopolíticas tensan aún más las cadenas de suministro, lo que lleva a tiempos de entrega más largos y disponibilidad limitada de productos. Las marcas más pequeñas enfrentan dificultades para asegurar un suministro estable en comparación con los grandes actores multinacionales. Estas disrupciones aumentan los precios finales de los productos y ralentizan la expansión del mercado, obligando a las empresas a rediseñar estrategias de abastecimiento, diversificar proveedores y mejorar las capacidades de manufactura local para mantener la competitividad.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación en 2024 con aproximadamente el 34%, respaldada por una fuerte actividad de construcción, alta participación en bricolaje y rápida adopción de herramientas sin cables. EE. UU. lideró la demanda debido a frecuentes proyectos de renovación del hogar, instalaciones industriales establecidas y mejoras continuas de infraestructura. Los contratistas prefirieron herramientas eléctricas y a batería avanzadas que reducen el tiempo de trabajo y mejoran la precisión. Canadá contribuyó con un crecimiento constante a través de trabajos de reparación residencial e interés creciente en herramientas ergonómicas. Las principales marcas expandieron la penetración minorista y las redes de servicio, lo que ayudó a fortalecer la estabilidad del mercado a largo plazo en toda la región.

Europa

Europa representó casi el 27% de participación en 2024, impulsada por estrictas normas de seguridad laboral y un fuerte uso de herramientas eléctricas avanzadas en las industrias de manufactura, automotriz y construcción. Alemania, el Reino Unido y Francia siguieron siendo mercados clave con alta adopción de sistemas sin cables que apoyan operaciones más rápidas y limpias en los sitios de trabajo. Las actividades de renovación en estructuras residenciales envejecidas impulsaron aún más las herramientas eléctricas de perforación, fijación y corte. Los objetivos de sostenibilidad liderados por la UE fomentaron la demanda de diseños energéticamente eficientes y sistemas neumáticos de bajas emisiones. La creciente preferencia por herramientas ergonómicas y de baja vibración también moldeó el comportamiento de compra en los segmentos profesional y de bricolaje.

Asia Pacífico

Asia Pacífico ocupó la posición de más rápido crecimiento con alrededor del 29% de participación en 2024, impulsado por la rápida urbanización, el desarrollo de infraestructura a gran escala y la expansión de bases de manufactura en China, India y el Sudeste Asiático. Los contratistas de construcción seleccionaron cada vez más herramientas inalámbricas y con motores sin escobillas para mejorar la productividad en sitios de trabajo densos. El aumento de ingresos de la clase media impulsó la adopción de bricolaje y la demanda de modelos compactos y de menor costo. El crecimiento industrial en electrónica, automotriz y fabricación de metales aumentó aún más el consumo de herramientas. La fuerte expansión de la distribución a través de canales en línea y la entrada de marcas globales apoyaron una mayor penetración en el mercado tanto en regiones urbanas como semiurbanas.

América Latina

América Latina capturó alrededor del 6% de participación en 2024, respaldada por la recuperación de la inversión en construcción y el crecimiento en la reparación automotriz y la manufactura a pequeña escala. Brasil y México lideraron la demanda con el aumento de la adopción de herramientas eléctricas de perforación, esmerilado y demolición utilizadas en proyectos residenciales y comerciales. Las fluctuaciones económicas ralentizaron los grandes proyectos de capital, pero las ventas de bricolaje y las actividades de renovación mantuvieron una demanda constante de herramientas. Los compradores regionales se inclinaron hacia sistemas inalámbricos asequibles con larga duración de batería y menores necesidades de mantenimiento. La expansión de cadenas minoristas y mercados en línea también mejoró el acceso a marcas globales y regionales.

Oriente Medio & África

Oriente Medio & África mantuvo casi el 4% de participación en 2024, impulsado por la continua expansión de infraestructura, los esfuerzos de diversificación industrial y la constante construcción de proyectos comerciales y residenciales. Los países del CCG adoptaron herramientas de alto rendimiento para grandes proyectos de desarrollo, mientras que los mercados africanos dependieron de herramientas eléctricas y neumáticas rentables para la construcción y reparación a pequeña escala. Las actividades de mantenimiento en el sector energético apoyaron la demanda de herramientas de corte y fijación de alta resistencia. La dependencia de importaciones y la sensibilidad a los precios siguieron siendo desafíos clave, pero la mayor disponibilidad a través de distribuidores y comercio electrónico mejoró el acceso al mercado en ciudades emergentes y zonas industriales.

Segmentaciones del Mercado:

Por Modo de Operación

- Eléctrico

- Neumático

- Otros (Hidráulico)

Por Tipo de Herramienta

- Herramientas de Perforación & Fijación

- Herramientas de Remoción de Material

- Herramientas de Corte y Serrado

- Herramientas de Demolición

- Otros (Herramientas de Enrutamiento)

Por Aplicación

- Bricolaje

- Industrial

- Manufactura

- Automotriz

- Construcción

- Energía

- Otros (Construcción Naval)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de herramientas eléctricas presenta una fuerte participación global liderada por empresas como Makita Corporation, Tectronic Industries Co. Ltd., Stanley Black & Decker Inc., Hilti Corporation, Emerson Electric Co., Robert Bosch GmbH, Koki Holdings Co. Ltd., Ingersoll Rand, Enerpac Tool Group y Atlas Copco AB. Estas empresas compiten a través de amplios portafolios de productos, innovación continua en tecnología de motores sin cable y sin escobillas, y sólidas redes de servicio en las principales regiones. La mayoría de los actores invierten fuertemente en plataformas de baterías que soportan múltiples categorías de herramientas, mejorando la eficiencia del usuario y el valor a largo plazo. Los fabricantes también se enfocan en el diseño ergonómico, el control de vibraciones y las características de conectividad inteligente para cumplir con las normas de seguridad y mejorar la precisión. Las asociaciones con distribuidores, la expansión de canales de comercio electrónico y los lanzamientos dirigidos a usuarios profesionales y de bricolaje ayudan a fortalecer la visibilidad de la marca. La creciente demanda de herramientas duraderas y energéticamente eficientes impulsa a las empresas a refinar materiales, avanzar en sistemas de motores y expandir capacidades de fabricación para mantener la competitividad en un mercado en rápida evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Makita Corporation (Japón)

- Tectronic Industries Co. Ltd. (China)

- Stanley Black & Decker Inc. (EE.UU.)

- Hilti Corporation (Liechtenstein)

- Emerson Electric Co. (EE.UU.)

- Robert Bosch GmBH (Alemania)

- Koki Holdings Co. Ltd. (Japón)

- Ingersoll Rand (EE.UU.)

- Enerpac Tool Group (EE.UU.)

- Atlas Copco AB (Suecia)

Desarrollos Recientes

- En febrero de 2025, Ingersoll Rand (EE.UU.) presentó el G4911 IQV20™ 20V Cordless Tire Buffer (promocionado como el primer buffer de neumáticos de 20V del mundo). Página/anuncio del producto (características, duración de la batería, doble velocidad para escariado/pulido).

- En febrero de 2025, Ingersoll Rand (EE.UU.) Varios herramientas de Ingersoll Rand (incluyendo la llave de impacto W7153 IQV20™ y la pistola de calor H3111 20V) fueron reconocidas en los premios de herramientas 2025 de Popular Mechanics, reconocimiento positivo del producto que puede aumentar la visibilidad en el mercado.

- En septiembre de 2024, Enerpac Tool Group (EE.UU.) adquirió DTA (especialista en productos de movimiento horizontal automatizado in situ) para expandir su cartera de Tecnología de Elevación Pesada (HLT) y capacidad de automatización/soluciones en los mercados ferroviario, eólico, de infraestructura, aeroespacial y nuclear. Esta adquisición es parte del impulso de Enerpac hacia soluciones de herramientas industriales más amplias y automatizadas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el Modo de Operación, Tipo de Herramienta, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de herramientas eléctricas inalámbricas aumentará a medida que las baterías tengan una mayor duración y una carga más rápida.

- Las herramientas inteligentes y conectadas se expandirán con una mayor adopción de sensores y control basado en aplicaciones.

- Los motores sin escobillas se convertirán en el estándar debido a su mayor eficiencia y menor mantenimiento.

- El crecimiento de la construcción e infraestructura continuará impulsando un fuerte consumo de herramientas en todo el mundo.

- La adopción de bricolaje aumentará a medida que los consumidores inviertan más en proyectos de mejora y reparación del hogar.

- Los fabricantes se centrarán en diseños más ligeros y ergonómicos para mejorar la seguridad y comodidad del trabajador.

- Las ventas de comercio electrónico crecerán a medida que los compradores prefieran comparaciones en línea, paquetes y entregas más rápidas.

- La automatización industrial aumentará la demanda de herramientas de fijación de precisión y eliminación de material.

- Los objetivos de sostenibilidad impulsarán a las marcas a desarrollar herramientas energéticamente eficientes y sistemas de baterías reciclables.

- Los mercados emergentes en Asia Pacífico y América Latina ofrecerán nuevas oportunidades de crecimiento a través de la rápida urbanización y expansión manufacturera.