Visión General del Mercado

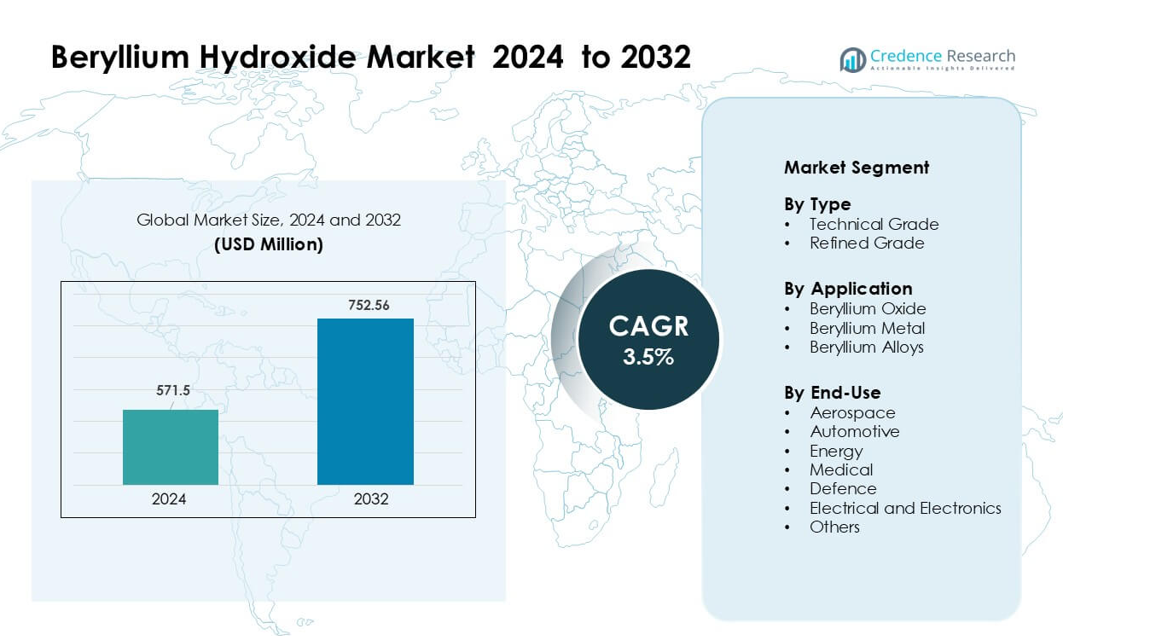

El mercado de hidróxido de berilio fue valorado en USD 571.5 millones en 2024 y se anticipa que alcanzará USD 752.56 millones para 2032, creciendo a una CAGR del 3.5 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Hidróxido de Berilio 2024 |

USD 571.5 millones |

| Mercado de Hidróxido de Berilio, CAGR |

3.5% |

| Tamaño del Mercado de Hidróxido de Berilio 2032 |

USD 752.56 millones |

Las principales empresas en el mercado de hidróxido de berilio incluyen Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp., y American Beryllia Inc. Estos actores se centran en la producción de alta pureza, actualizaciones tecnológicas e integración de la cadena de suministro para apoyar aplicaciones en aeroespacial, defensa, electrónica y energía. América del Norte se mantuvo como la región líder en 2024 con aproximadamente el 41% de participación, respaldada por fuertes capacidades industriales, instalaciones de refinación avanzadas y una gran demanda de fabricantes de defensa y semiconductores.

Perspectivas del Mercado

- El mercado de hidróxido de berilio alcanzó USD 571.5 millones en 2024 y se proyecta que llegue a USD 752.56 millones para 2032, creciendo a una CAGR del 3.5%.

- La creciente demanda de la fabricación aeroespacial, de defensa y de semiconductores actúa como un impulsor principal, ya que estas industrias utilizan derivados de berilio para estructuras ligeras, ópticas avanzadas y electrónica de alto rendimiento térmico.

- Las tendencias destacan una mayor adopción de cerámicas de óxido de berilio y una creciente inversión en componentes de alta precisión para satélites, módulos de potencia de vehículos eléctricos y sistemas de comunicación avanzados.

- El panorama competitivo incluye productores de materiales que expanden la capacidad de purificación y forman asociaciones con OEMs de electrónica y aeroespacial, mientras enfrentan estrictos desafíos regulatorios y de seguridad que aumentan los costos de producción.

- América del Norte lideró el mercado con un 41% de participación, seguida por Europa con un 27%, mientras que el óxido de berilio se mantuvo como el segmento de aplicación dominante con aproximadamente un 58% de participación, respaldado por un fuerte uso en electrónica de potencia y gestión térmica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El grado técnico dominó el mercado de hidróxido de berilio en 2024 con aproximadamente un 63% de participación. Los fabricantes prefirieron este grado porque apoya el procesamiento de gran volumen para la producción de óxido de berilio y aleaciones. El grado técnico también ofrece niveles de pureza estables para cerámicas, sensores y componentes de defensa. El grado refinado creció a un ritmo constante debido al aumento en el uso en dispositivos médicos y electrónica especializada. Sin embargo, el grado técnico se mantuvo a la cabeza porque los principales productores se centraron en expandir la capacidad para aplicaciones de alta temperatura y materiales estructurales ligeros en programas aeroespaciales y de defensa.

- Por ejemplo, Materion Corporation produce hidróxido de berilio en su planta de Delta, Utah (proveniente del mineral bertrandita) y en 2022 la planta tuvo una utilización de capacidad del 53%.

Por Aplicación

El óxido de berilio ocupó la posición de liderazgo en 2024 con casi un 58% de participación. La demanda se mantuvo fuerte porque el óxido de berilio ofrece alta conductividad térmica y aislamiento eléctrico, lo que lo hace esencial para la electrónica de potencia, el empaquetado de semiconductores y los sistemas avanzados de radar. El metal de berilio mostró un crecimiento moderado en componentes de precisión, mientras que las aleaciones de berilio vieron un aumento en el uso en conectores y resortes. El segmento de óxidos mantuvo su liderazgo a medida que las industrias invirtieron en electrónica de alto rendimiento, sistemas de vehículos eléctricos y hardware de comunicación de grado militar que dependen de sustratos cerámicos estables.

- Por ejemplo, las cerámicas de óxido de berilio de Materion utilizadas en dispositivos RF de alta potencia ofrecen una conductividad térmica de hasta 285 W/m·K y mantienen una resistencia dieléctrica superior a 14 kV/mm, permitiendo su adopción en módulos T/R de radar y ensamblajes de láseres de semiconductores. La empresa también produce sustratos de BeO con una resistencia mecánica superior a 250 MPa, apoyando los requisitos de fiabilidad en la electrónica de defensa y aeroespacial.

Por Uso Final

Aeroespacial lideró el mercado de uso final en 2024 con alrededor del 34% de participación. Los fabricantes de aviones y satélites utilizaron materiales derivados del hidróxido de berilio para estructuras ligeras, componentes ópticos y sistemas resistentes al calor. El sector de defensa siguió debido a la creciente adopción en sistemas de puntería y equipos de vigilancia. Las aplicaciones eléctricas y electrónicas crecieron con una mayor demanda de soluciones de gestión térmica en dispositivos de potencia. Los sectores médico y energético se expandieron a un ritmo constante. Aeroespacial se mantuvo dominante porque los programas globales invirtieron en naves espaciales de próxima generación, ensamblajes ópticos de alta precisión y aviónica avanzada que requieren derivados de berilio de alto rendimiento.

Principales Impulsores de Crecimiento

Expansión del Uso de Cerámicas de Berilio en Electrónica de Alto Rendimiento

El crecimiento en la electrónica de alto rendimiento impulsa una gran demanda de hidróxido de berilio, ya que los fabricantes convierten el compuesto en cerámicas de óxido de berilio para módulos de potencia, componentes RF y empaquetado de semiconductores. Estas cerámicas soportan una fuerte conductividad térmica, aislamiento eléctrico y estabilidad dimensional, ayudando a los dispositivos a manejar densidades de potencia más altas en redes 5G, centros de datos y electrónica de consumo compacta. La creciente adopción de vehículos eléctricos fortalece la demanda de disipadores de calor y módulos de control fabricados con cerámicas de berilio. Los sistemas de comunicación de defensa también dependen de cerámicas térmicas avanzadas, añadiendo más presión a las cadenas de suministro. A medida que las empresas electrónicas globales se orientan hacia la miniaturización y mayor eficiencia, la necesidad de hidróxido de berilio de alta calidad crece. Las inversiones en plantas de fabricación, automatización y mejores líneas de procesamiento de polvo continúan reforzando la demanda a largo plazo en América del Norte, Europa y Asia.

- Por ejemplo, Materion desarrolla cerámicas de BeO para sistemas de RF de alta potencia y microondas con niveles de conductividad térmica que alcanzan hasta 285 W/m·K y constantes dieléctricas entre 6.7 y 6.9 a 1 MHz, lo que permite una disipación de calor confiable en módulos compactos 5G. Los paquetes de BeO de la compañía también mantienen una resistencia mecánica superior a 250 MPa, apoyando una operación estable en hardware de comunicación de defensa y dispositivos semiconductores de alta densidad.

Aumento de la Adopción en Estructuras Aeroespaciales y de Defensa

Los proyectos aeroespaciales y de defensa juegan un papel importante en la expansión del mercado de hidróxido de berilio, ya que el compuesto es esencial para producir metal de berilio ligero y aleaciones basadas en berilio. Estos materiales se utilizan en sistemas ópticos, componentes de guía, espejos de satélite, sensores inerciales y partes estructurales de alta resistencia donde la baja densidad y la alta rigidez ofrecen claras ventajas de rendimiento. El crecimiento en lanzamientos de satélites comerciales, la modernización de la defensa y las plataformas espaciales reutilizables aumentan la demanda de derivados de berilio de grado de precisión. Los gobiernos de EE. UU., Europa y Japón continúan financiando programas de exploración espacial y reconocimiento avanzado, que dependen de materiales de berilio estables y de alta pureza. A medida que las cadenas de suministro evolucionan para apoyar necesidades de fabricación complejas, los productores de hidróxido de berilio expanden su capacidad e invierten en tecnologías de purificación. Este impulso impulsado por la industria aeroespacial sigue siendo un fuerte motor de crecimiento a largo plazo para el mercado.

- Por ejemplo, Materion suministra berilio de grado aeroespacial para telescopios espaciales y sistemas satelitales, incluidos los segmentos de espejo primario de 1.32 metros del Telescopio Espacial James Webb de la NASA, cada uno mecanizado a partir de bloques de berilio con tolerancia de rendimiento criogénico. El material ofrece una relación rigidez-peso casi seis veces mayor que el aluminio, permitiendo una estabilidad óptica precisa para sistemas de imagen y guía en el espacio.

Aumento del Uso en Aplicaciones Energéticas, Médicas y Nucleares

Las tecnologías energéticas y médicas crean una fuerte demanda de hidróxido de berilio, ya que el compuesto sirve como precursor para aleaciones, cerámicas y componentes metálicos utilizados en reactores, dispositivos de diagnóstico e instrumentos de precisión. Los sistemas de energía nuclear utilizan materiales de berilio como moderadores y reflectores de neutrones debido a su fuerte estabilidad bajo radiación. Las tecnologías de imagen médica dependen de componentes de berilio para ventanas de rayos X y equipos de diagnóstico de precisión, aumentando el consumo en la fabricación de atención médica. Las industrias de energía renovable también integran aleaciones de berilio en sensores, componentes de baterías y dispositivos de conversión de energía. La expansión de los programas de modernización nuclear, el aumento de las inversiones en imagen médica avanzada y la creciente demanda de generación de energía confiable fortalecen el consumo de materiales. El cambio continuo hacia sistemas de alta eficiencia y durabilidad en las industrias de energía y salud sigue impulsando la necesidad de derivados de berilio de alta calidad.

Tendencias Clave y Oportunidades

Creciente Enfoque en Materiales Ligeros y de Alto Rendimiento Térmico

El mercado de hidróxido de berilio se beneficia de una tendencia creciente hacia materiales ligeros y de alto rendimiento térmico en los sectores aeroespacial, electrónico y de movilidad. Los fabricantes buscan materiales que apoyen la reducción de peso, la rápida disipación de calor y la estabilidad estructural. Las cerámicas y aleaciones basadas en berilio ofrecen combinaciones únicas de rigidez, conductividad térmica y baja densidad que superan a muchos metales y compuestos convencionales. El crecimiento de los vehículos eléctricos aumenta la necesidad de sistemas térmicos eficientes en paquetes de baterías y electrónica de potencia. Los programas aeroespaciales están en transición hacia partes estructurales más ligeras para mejorar la eficiencia del combustible y la capacidad de carga. Las industrias de semiconductores y telecomunicaciones dependen de sustratos cerámicos que manejan densidades de potencia más altas sin fallos térmicos. Este cambio hacia la selección de materiales orientados al rendimiento fortalece la demanda a largo plazo de hidróxido de berilio refinado.

- Por ejemplo, el metal de berilio de Materion proporciona una densidad de 1.85 g/cm³ y una rigidez específica de hasta 287 kN·m/kg, permitiendo una reducción significativa de peso en bancos ópticos aeroespaciales. Sus aleaciones de cobre-berilio utilizadas en la electrónica de potencia de vehículos eléctricos exhiben valores de conductividad térmica que alcanzan 130 W/m·K, apoyando la rápida disipación de calor en módulos compactos. Estas características de rendimiento permiten a los fabricantes diseñar sistemas más ligeros y térmicamente estables en aplicaciones de movilidad y semiconductores.

Expansión de Aplicaciones en Tecnologías de Próxima Generación

Nuevas aplicaciones en computación cuántica, sensores avanzados, óptica militar y fabricación de alta precisión crean oportunidades emergentes para el hidróxido de berilio. Los materiales de berilio apoyan ensamblajes ópticos ultraestables utilizados en imágenes de alta resolución, guía de misiles y telescopios espaciales. Los desarrolladores de hardware cuántico exploran iones de berilio para sistemas de qubits especializados, aumentando la demanda a nivel de investigación. El auge de los sistemas de radar y comunicación de alta frecuencia fortalece la necesidad de cerámicas de berilio con propiedades térmicas superiores. La miniaturización de dispositivos médicos también crea nuevos usos para las aleaciones de berilio en herramientas de diagnóstico compactas y de larga duración. Las crecientes inversiones en tecnologías de energía limpia apoyan su uso en sistemas relacionados con neutrones, partes resistentes a la radiación e instrumentos de medición de alto rendimiento. Estos sectores de próxima generación amplían el camino de crecimiento a largo plazo para el mercado de hidróxido de berilio.

- Por ejemplo, NIST tiene una larga historia de ser pionero en la computación cuántica con iones atrapados de berilio (Be⁺) y magnesio (Mg⁺). Aunque se han logrado tiempos de coherencia muy largos (superando los 10 minutos) en sistemas de iones atrapados, estos tiempos récord son típicamente para qubits individuales usando diferentes especies de iones como Yb⁺, a menudo empleando técnicas avanzadas como enfriamiento simpático y desacoplamiento dinámico, en lugar de Be⁺ específicamente con 10 segundos de coherencia operativa para un procesador de múltiples qubits como se implica.

Desafío Clave

Restricciones de Salud, Medioambientales y Regulatorias

Las estrictas regulaciones de salud y medioambientales siguen siendo un gran desafío para el mercado de hidróxido de berilio. El procesamiento de compuestos de berilio requiere medidas de seguridad avanzadas debido a los riesgos asociados con partículas en el aire, exposición en el lugar de trabajo y gestión de residuos. Los gobiernos en EE.UU., Europa y Asia imponen límites estrictos a la exposición ocupacional, obligando a las empresas a invertir fuertemente en equipos de protección, sistemas de circuito cerrado y capacitación especializada. El cumplimiento aumenta los costos operativos y ralentiza la expansión de la producción. Las normas medioambientales que cubren la eliminación de residuos y emisiones añaden más complejidad. Estos controles estrictos también limitan el número de instalaciones de procesamiento calificadas, restringiendo la flexibilidad del suministro. A medida que las regulaciones se endurecen a nivel mundial, los fabricantes enfrentan una creciente presión para adoptar tecnologías más limpias y mejorar la seguridad de los trabajadores sin comprometer la producción.

Altos Costos de Producción y Concentración de Suministro

El mercado de hidróxido de berilio enfrenta desafíos debido a los altos costos de producción y las limitadas fuentes de suministro globales. La extracción, purificación y procesamiento de hidróxido de berilio requieren metalurgia avanzada, insumos de alta pureza y manejo especializado, aumentando la intensidad de capital. Con solo unos pocos productores importantes concentrados en EE.UU., China y regiones selectas, las interrupciones en el suministro pueden afectar los precios y la disponibilidad global. Las limitaciones mineras y los riesgos geopolíticos tensan aún más la cadena de suministro. La demanda de los sectores aeroespacial, de defensa y electrónica añade presión, intensificando la competencia por material de alta calidad. Estas restricciones de suministro obligan a los fabricantes a mantener grandes inventarios e invertir en estrategias de abastecimiento a largo plazo. A medida que se expanden nuevas aplicaciones, el mercado debe equilibrar la creciente demanda con la limitada capacidad de producción y los altos costos de insumos.

Análisis Regional

América del Norte

América del Norte mantuvo la posición dominante en el mercado de hidróxido de berilio con aproximadamente un 41% de participación en 2024. La región se benefició de fuertes industrias aeroespaciales, de defensa y semiconductores que dependen en gran medida de derivados de berilio de alta pureza. EE.UU. siguió siendo el centro principal debido a operaciones mineras avanzadas, capacidad de refinación establecida y grandes inversiones federales en programas espaciales y militares. Los fabricantes de electrónica aumentaron la demanda de cerámicas térmicamente eficientes y aleaciones de precisión, reforzando el crecimiento regional. Canadá contribuyó modestamente a través de asociaciones en la cadena de suministro y actividades de investigación. Marcos regulatorios sólidos fomentaron una producción segura mientras apoyaban un consumo constante a largo plazo.

Europa

Europa representó casi el 27% de la participación en 2024, impulsada por sus sectores bien desarrollados de aeroespacial, fabricación de satélites y electrónica. Alemania, Francia y el Reino Unido lideraron la adopción, ya que los fabricantes utilizaron derivados de berilio para sistemas ópticos, dispositivos de comunicación de alta frecuencia y electrónica automotriz avanzada. Las instituciones de investigación en toda Europa aumentaron la demanda de material de alta pureza para aplicaciones nucleares, de imágenes médicas y fotónicas. Los estrictos estándares ambientales y de seguridad aumentaron los costos operativos, pero aseguraron una producción estable y de alta calidad. Las crecientes inversiones en movilidad eléctrica y tecnologías de defensa apoyaron un crecimiento adicional. Las asociaciones de la cadena de suministro con productores de América del Norte y Asia ayudaron a mantener un acceso constante a materias primas.

Asia-Pacífico

Asia-Pacífico capturó alrededor del 22% de la participación en 2024, respaldada por las industrias de electrónica, automotriz y energía de rápido crecimiento. China y Japón impulsaron la mayor parte de la demanda debido a su expansión en la producción de semiconductores, desarrollo de óptica de precisión y creciente inversión en electrónica de potencia. Corea del Sur y Taiwán fortalecieron el crecimiento del mercado a través de empaquetado avanzado de chips y fabricación de hardware de comunicación. Los programas aeroespaciales regionales, particularmente en China e India, contribuyeron al uso incrementado de materiales a base de berilio. Aunque las regulaciones ambientales variaron entre países, la capacidad de fabricación creció de manera constante. Los productores locales expandieron las capacidades de refinación y procesamiento, ayudando a la región a convertirse en un fuerte centro de demanda para el hidróxido de berilio de alto rendimiento.

América Latina

América Latina mantuvo alrededor del 6% de la participación en 2024, con la demanda impulsada principalmente por equipos industriales, proyectos energéticos y fabricación limitada relacionada con el sector aeroespacial. Brasil lideró el consumo regional debido a las crecientes inversiones en ensamblaje de electrónica, sistemas de radar y componentes ópticos. México mostró un crecimiento moderado respaldado por su base de fabricación automotriz y eléctrica en expansión. La región dependía en gran medida de las importaciones de América del Norte y Asia debido a la capacidad limitada de procesamiento local. El creciente interés en la investigación nuclear, la instrumentación industrial y la modernización de la defensa apoyaron la adopción futura. Sin embargo, los marcos regulatorios inconsistentes y una industrialización más lenta mantuvieron la demanda general más baja en comparación con los principales mercados globales.

Oriente Medio y África

La región de Oriente Medio y África representó aproximadamente el 4% de la participación en 2024, impulsada por la demanda emergente en electrónica de defensa, sistemas energéticos y aplicaciones de monitoreo industrial. Los países del Golfo, incluidos los EAU y Arabia Saudita, aumentaron las compras para mantenimiento aeroespacial, sistemas de comunicación por satélite e instrumentación de alta precisión. Sudáfrica mostró un crecimiento menor vinculado a la instrumentación minera y actividades de investigación. La mayoría de los países dependían de las importaciones debido a la ausencia de instalaciones de refinación locales. La creciente inversión en tecnología nuclear, proyectos de energía renovable y sistemas de seguridad avanzados creó nuevas oportunidades, aunque el crecimiento general del mercado se mantuvo moderado debido a la infraestructura de fabricación limitada.

Segmentaciones del Mercado:

Por Tipo

- Grado Técnico

- Grado Refinado

Por Aplicación

- Óxido de Berilio

- Metal de Berilio

- Aleaciones de Berilio

Por Uso Final

- Aeroespacial

- Automotriz

- Energía

- Médico

- Defensa

- Eléctrico y Electrónica

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de hidróxido de berilio incluye empresas líderes como Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. y American Beryllia Inc. Estos actores compiten mediante la expansión de capacidad, avances en tecnologías de purificación e integración sólida en la minería, refinación y producción de aleaciones. Muchas empresas fortalecen sus posiciones suministrando grados de alta pureza para aplicaciones aeroespaciales, de defensa, semiconductores y médicas que exigen un rendimiento térmico y estructural confiable. Las asociaciones estratégicas con fabricantes del sector electrónico y espacial ayudan a asegurar contratos a largo plazo. Los productores asiáticos expanden su papel en el suministro de grado medio, mientras que las empresas norteamericanas mantienen el liderazgo en material de grado técnico y compatible con defensa. La inversión continua en sistemas de seguridad, cumplimiento ambiental y producción de cerámicas avanzadas da forma al entorno competitivo a medida que crece la demanda de derivados de berilio de alto rendimiento a nivel mundial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Stanford Advanced Materials

- NGK Metals Corporation

- Xinjiang Nonferrous Metal Industry Group

- Materion Corporation

- Belmont Metals Inc.

- Ulba Metallurgical Plant JSC

- EaglePicher Technologies LLC

- Shanghai Feixing Special Ceramics Factory

- IBC Advanced Alloys Corp.

- American Beryllia Inc.

Desarrollos Recientes

- En marzo de 2025, EaglePicher Technologies LLC GS Yuasa Lithium Power informó que había entregado el pedido de EaglePicher para las celdas de iones de litio LSE112 de Generación 4 para un programa de vuelos espaciales en América del Norte, destacando el enfoque continuo de EaglePicher en sistemas de energía aeroespacial de alta fiabilidad.

- En julio de 2023, IBC Advanced Alloys Corp. ganó nuevos pedidos de un importante contratista de aeroespacial y defensa.

- En julio de 2023, American Beryllia Inc. Market Growth Reports cita un contrato bajo el cual American Beryllia suministrará cerámicas de berilio de alta pureza para sistemas de blindaje de satélites a una agencia de defensa de EE. UU.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá de manera constante a medida que los programas aeroespaciales y de defensa se expandan globalmente.

- La demanda aumentará para grados de alta pureza utilizados en la fabricación avanzada de semiconductores.

- Las cerámicas de óxido de berilio ganarán una adopción más amplia en la electrónica de potencia y hardware de telecomunicaciones.

- Los productores invertirán en tecnologías de refinación más seguras y eficientes.

- Las cadenas de suministro se ajustarán a medida que las reglas regulatorias se vuelvan más estrictas en las principales regiones.

- Nuevas aplicaciones en dispositivos de imagen médica y diagnóstico apoyarán el crecimiento a largo plazo.

- Las tecnologías energéticas, incluidas las nucleares y renovables, aumentarán el consumo de materiales.

- Las empresas formarán asociaciones estratégicas para asegurar el acceso a materias primas y experiencia técnica.

- Asia-Pacífico crecerá rápidamente a medida que la fabricación de electrónica y aeroespacial se expanda.

- La innovación en materiales ligeros y soluciones térmicas fortalecerá las oportunidades de mercado.