Visión General del Mercado

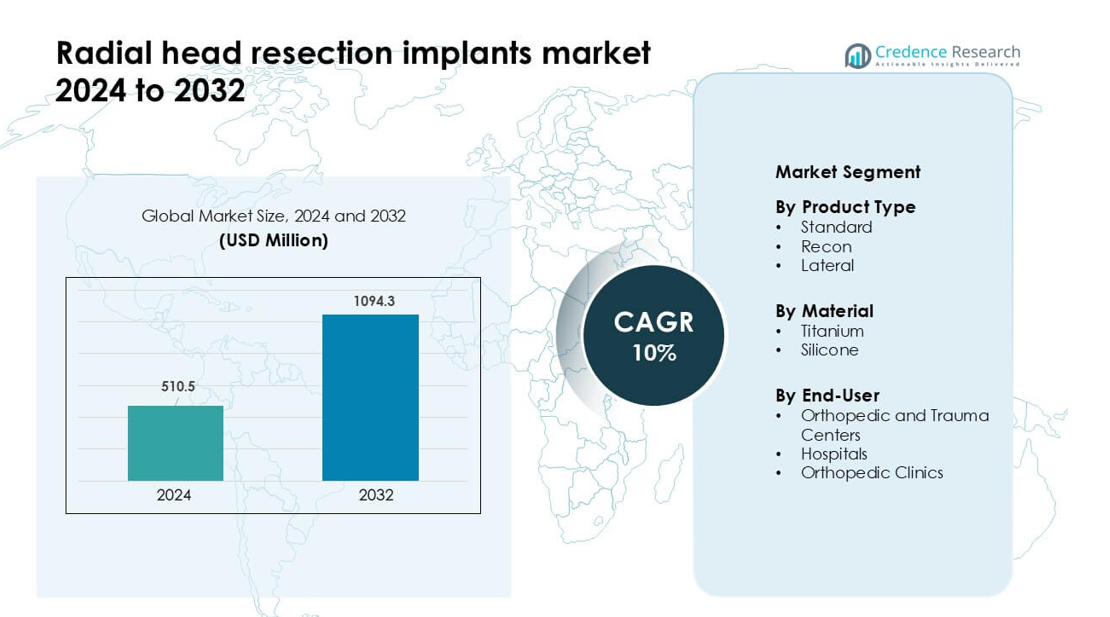

El mercado de implantes de resección de cabeza radial se valoró en USD 510.5 millones en 2024 y se anticipa que alcanzará los USD 1094.3 millones para 2032, creciendo a una CAGR del 10% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Implantes de Resección de Cabeza Radial 2024 |

USD 510.5 millones |

| Mercado de Implantes de Resección de Cabeza Radial, CAGR |

10% |

| Tamaño del Mercado de Implantes de Resección de Cabeza Radial 2032 |

USD 1094.3 millones |

Los principales actores en el mercado de implantes de resección de cabeza radial incluyen Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier y Medartis AG, todos compitiendo a través de sistemas avanzados de implantes de titanio, diseños modulares y sólidos programas de capacitación clínica. Estas empresas se centran en mejorar el ajuste anatómico, reducir las tasas de revisión y expandir la distribución global. Norteamérica lideró el mercado en 2024 con una participación del 38%, respaldada por altos volúmenes quirúrgicos, infraestructura avanzada de atención traumatológica y rápida adopción de implantes ortopédicos de última generación. Los sólidos sistemas de reembolso de la región y las redes ortopédicas establecidas continúan reforzando su liderazgo.

Perspectivas del Mercado

- El mercado de implantes de resección de cabeza radial alcanzó los USD 510.5 millones en 2024 y se proyecta que llegue a USD 1094.3 millones para 2032, registrando una CAGR del 10% durante el período de pronóstico.

- La demanda crece debido al aumento de casos de fracturas de codo, la preferencia por la intervención quirúrgica temprana y la fuerte adopción de implantes de titanio, con el tipo de producto estándar manteniendo aproximadamente un 57% de participación en 2024.

- Las tendencias clave incluyen un uso más amplio de diseños modulares, mejoras en la ingeniería biomecánica y un creciente interés en implantes específicos para el paciente que mejoran la estabilidad articular y reducen las revisiones.

- La competencia está impulsada por actores como Auxein Medical, Acumed, Smith & Nephew, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier y Medartis AG, cada uno ampliando carteras y programas de capacitación para cirujanos.

- Norteamérica lideró el mercado con un 38% de participación en 2024, seguida por Europa con un 29% y Asia-Pacífico con un 24%, respaldada por la densidad de centros de traumatología, la disponibilidad de implantes y la mejora de la ortopedia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los implantes estándar lideraron el segmento de tipo de producto en 2024 con aproximadamente el 57% de participación. Los cirujanos favorecieron los implantes estándar de resección de cabeza radial porque estos dispositivos ofrecen una fijación predecible, un tamaño sencillo y menores riesgos de complicaciones en casos de trauma rutinarios. El diseño también se adapta a una amplia gama de lesiones del radio proximal, lo que aumentó la adopción en los centros de trauma. Los implantes de reconstrucción ganaron uso constante para fracturas complejas que requieren mayor estabilidad, mientras que los implantes laterales abordaron necesidades anatómicas específicas. Sin embargo, los implantes estándar siguieron siendo dominantes debido a su amplia compatibilidad clínica, un flujo de trabajo quirúrgico más sencillo y resultados postoperatorios consistentes en diversos grupos de pacientes.

- Por ejemplo, el sistema Zimmer Biomet L2L Radial Head ofrece 108 combinaciones únicas de cabeza-vástago, con seis tamaños de cabeza y dieciocho opciones de vástago (seis diámetros, cada uno con tres opciones de altura).

Por Material

El titanio dominó el segmento de material en 2024 con casi el 64% de participación. Los implantes de titanio atrajeron una fuerte demanda porque la aleación ofrece una alta relación resistencia-peso, una fuerte resistencia a la corrosión y una biocompatibilidad confiable. Estas características apoyan el rendimiento a largo plazo y permiten a los cirujanos manejar patrones de fractura variados con un riesgo reducido de falla del implante. Los materiales de silicona tuvieron una participación menor, utilizados principalmente para necesidades reconstructivas específicas debido a su flexibilidad. A pesar de las aplicaciones de nicho para la silicona, el titanio continuó liderando el mercado porque los hospitales y clínicas prefirieron materiales duraderos que apoyan una fijación estable y una recuperación funcional más rápida.

- Por ejemplo, el sistema L2L Radial Head de Zimmer Biomet presenta un vástago liso hecho de aleación de titanio que viene en 6 diámetros de vástago (5, 6, 7, 8, 9 y 10 mm) y tres opciones de altura (+0, +2, +4 mm), permitiendo un total de 108 configuraciones de vástago distintas.

Por Usuario Final

Los centros ortopédicos y de trauma comandaron el segmento de usuario final en 2024 con aproximadamente el 49% de participación. Estos centros manejaron un gran volumen de trauma en las extremidades superiores, lo que aumentó la necesidad de implantes de resección de cabeza radial con resultados quirúrgicos predecibles. La disponibilidad de cirujanos calificados, imágenes avanzadas y configuraciones operativas especializadas apoyaron aún más la rápida adopción. Los hospitales siguieron con una demanda creciente de los departamentos de emergencia, mientras que las clínicas ortopédicas contribuyeron con un uso moderado para procedimientos de seguimiento y casos selectivos. Los centros de trauma se mantuvieron a la vanguardia porque su alta carga de casos y sus avanzadas vías de atención fomentaron el uso constante de sistemas de implantes estandarizados y de alto rendimiento.

Principales Impulsores del Crecimiento

Aumento de la Incidencia de Fracturas de Codo y Casos de Trauma

Los casos de trauma global que involucran las extremidades superiores continúan aumentando debido a accidentes de tráfico, lesiones deportivas, percances laborales y eventos de caídas relacionadas con la edad. Las fracturas de cabeza radial representan una parte significativa de las lesiones de codo, y muchas requieren intervención quirúrgica cuando el desplazamiento o la conminución son severos. Este aumento en la carga de casos incrementa directamente la demanda de implantes de resección de cabeza radial en los centros de trauma y hospitales. Los cirujanos prefieren los implantes de resección para restaurar la estabilidad articular y prevenir el dolor crónico o las restricciones de movimiento. El crecimiento se ve además apoyado por la expansión de los servicios de trauma ortopédico en economías emergentes, donde el mejor acceso a la atención de emergencia conduce a tasas de tratamiento más altas. La fuerte aceptación clínica y las indicaciones quirúrgicas más amplias refuerzan la expansión constante del mercado.

- Por ejemplo, China ha establecido un sistema nacional de vigilancia de traumatismos en 126 hospitales para comprender mejor las lesiones relacionadas con traumatismos en el país, lo que respalda la existencia de estudios en múltiples hospitales sobre casos de traumatismos en el país.

Avances en Materiales de Implantes y Diseño Biomecánico

El progreso reciente en el procesamiento de titanio, la ingeniería de sistemas modulares y la fabricación de precisión ha fortalecido el rendimiento de los implantes de resección de cabeza radial. Estos implantes ahora ofrecen una mejor compatibilidad anatómica, una articulación mejorada de la articulación y un menor riesgo de aflojamiento del implante. Los implantes de titanio siguen siendo preferidos debido a su fuerte durabilidad, comportamiento confiable de osteointegración y menores tasas de falla bajo carga repetitiva. Los fabricantes también se enfocan en crear diseños ligeros con superficies de articulación más suaves para apoyar una rehabilitación más rápida. Las innovaciones en modelado basado en CAD permiten a los cirujanos lograr una mejor alineación y dimensionamiento durante los procedimientos. Estas mejoras en ingeniería mejoran los resultados quirúrgicos y aumentan la confianza del clínico, lo que lleva a una adopción más rápida en instalaciones de trauma de alto volumen.

- Por ejemplo, el sistema Evolve Radial Head de Stryker utiliza una aleación de cobalto-cromo para los componentes de la cabeza radial y el tallo. El diseño del sistema se basa en un tallo liso de ajuste suelto que permite el movimiento dentro del canal medular, lo que ayuda a que la cabeza del implante se articule congruentemente con el capitellum.

Preferencia Creciente por la Intervención Quirúrgica Temprana

Las guías ortopédicas fomentan cada vez más la estabilización temprana de las lesiones de cabeza radial para prevenir restricciones de movilidad a largo plazo e inestabilidad del codo. Los cirujanos eligen la resección y la reconstrucción basada en implantes para casos donde la preservación de la cabeza radial nativa no es viable. La intervención temprana apoya una mejor recuperación funcional, menos procedimientos de revisión y ciclos de rehabilitación más cortos, lo que atrae tanto a los clínicos como a los pacientes. Los centros de trauma con soporte avanzado de imágenes y operativos ahora realizan estos procedimientos de manera más consistente, impulsando la demanda de implantes. El aumento de la conciencia de los pacientes sobre los beneficios quirúrgicos también contribuye a este crecimiento. El cambio hacia una atención ortopédica proactiva y basada en evidencia continúa reforzando la expansión del mercado a nivel mundial.

Tendencia y Oportunidad Clave

Cambio Hacia Implantes Personalizados y Específicos para el Paciente

El mercado está experimentando un cambio hacia soluciones de implantes personalizadas respaldadas por modelado 3D, plantillas digitales y reconstrucción basada en TC. Los fabricantes están explorando geometrías de cabeza radial específicas para el paciente para mejorar la articulación, reducir el desgaste del implante y lograr una biomecánica más natural. Los implantes personalizados presentan una fuerte oportunidad para el manejo de fracturas complejas donde el tamaño estándar puede no coincidir con las variaciones anatómicas. A medida que el software de imágenes y diseño se vuelve más accesible, los cirujanos de trauma pueden planificar intervenciones con mayor precisión. Esta tendencia también se alinea con la creciente demanda de soluciones ortopédicas premium que minimizan el riesgo de revisión. La expansión de las capacidades de fabricación digital ofrece una gran oportunidad para la diferenciación de productos y ofertas de alto valor.

- Por ejemplo, los implantes de cabeza radial impresos en 3D específicos para el paciente de Materialise permiten a los cirujanos diseñar implantes basados en tomografías computarizadas individuales, produciendo componentes con contornos anatómicos exactos y grosores corticales entre 1.2 mm y 2.0 mm.

Expansión de la Infraestructura de Atención de Trauma en Mercados Emergentes

Las regiones en desarrollo están invirtiendo fuertemente en sistemas de trauma, quirófanos avanzados y capacidad de servicios ortopédicos. Esta expansión aumenta el número de pacientes que reciben atención quirúrgica oportuna para fracturas de extremidades superiores, incluidas las lesiones de cabeza radial. Muchos países en Asia-Pacífico, América Latina y Medio Oriente han mejorado los marcos de respuesta de emergencia y agregado nuevos especialistas ortopédicos a través de programas de capacitación. Estas mejoras presentan claras oportunidades para que los proveedores de implantes amplíen las redes de distribución. La creciente preferencia por sistemas basados en titanio y diseños modulares también abre potencial de ingresos a largo plazo. A medida que el gasto en salud aumenta y el acceso mejora, los mercados emergentes jugarán un papel importante en el crecimiento futuro de la demanda.

- Por ejemplo, el Sistema Anatómico de Cabeza Radial es un producto real, lanzado por primera vez alrededor de 2004, y utilizado en muchas cirugías en todo el mundo.

Aumento del Enfoque en Tecnologías de Rehabilitación Postoperatoria

La rehabilitación juega un papel importante en la restauración del movimiento después de la cirugía de cabeza radial, y las nuevas herramientas digitales están transformando esta fase de atención. Están surgiendo oportunidades en sistemas de rehabilitación basados en sensores, plataformas de fisioterapia virtual y herramientas de monitoreo remoto que rastrean la movilidad del codo. Estas tecnologías apoyan una recuperación más rápida y mejoran la satisfacción del paciente, lo que indirectamente fortalece la demanda de sistemas de implantes con rendimiento predecible. Los hospitales que adoptan programas postoperatorios integrados prefieren implantes con compatibilidad probada para vías de rehabilitación estructuradas. Los fabricantes que colaboran con proveedores de rehabilitación digital pueden diferenciar sus ofertas y crear soluciones basadas en ecosistemas que mejoren los resultados clínicos a largo plazo.

Desafío Clave

Alto Riesgo de Revisión en Fracturas Complejas y Tamaño Incorrecto

Uno de los principales desafíos en este mercado es el fallo del implante debido a un tamaño incorrecto, desalineación o desajuste biomecánico en fracturas complejas. La anatomía de la cabeza radial varía ampliamente entre los pacientes, y los sistemas de tamaño estándar pueden no coincidir completamente con estas variaciones. Una mala alineación puede llevar a rigidez, inestabilidad o cambios degenerativos, causando cirugías de revisión que sobrecargan tanto a los pacientes como a los proveedores de atención. Los cirujanos que tratan fracturas conminutas o multifragmentarias enfrentan una mayor dificultad técnica durante la reconstrucción. Estos riesgos ralentizan la adopción en algunas instalaciones y destacan la necesidad de sistemas de tamaño mejorados, capacitación de cirujanos y soluciones específicas para el paciente.

Restricciones de Costo y Acceso Limitado en Entornos de Bajos Recursos

Los implantes de resección de cabeza radial, especialmente los sistemas basados en titanio, tienen costos más altos que limitan su adopción en regiones de bajos ingresos y clínicas más pequeñas. Las restricciones presupuestarias en hospitales públicos limitan la adquisición de sistemas de implantes modulares avanzados, incluso cuando existe necesidad clínica. La cobertura de seguro limitada, los altos aranceles de importación y las políticas de reembolso insuficientes reducen aún más el acceso de los pacientes. Muchas instalaciones todavía dependen de la gestión conservadora para lesiones que podrían beneficiarse de la reconstrucción basada en implantes. Estas barreras financieras y de accesibilidad crean una adopción global desigual y ralentizan la penetración del mercado en ecosistemas de salud en desarrollo, planteando un desafío continuo para los fabricantes.

Análisis Regional

Norteamérica

América del Norte dominó el mercado de implantes de resección de cabeza radial en 2024 con casi un 38% de participación, respaldada por un alto volumen de casos de trauma, una sólida infraestructura ortopédica y una adopción generalizada de sistemas de implantes a base de titanio. La región se beneficia de capacidades quirúrgicas avanzadas, especialistas bien capacitados e integración rápida de nuevos diseños de implantes. El crecimiento se refuerza con sólidos marcos de reembolso y la presencia de fabricantes líderes de dispositivos ortopédicos. Las lesiones de codo relacionadas con el deporte y los accidentes de tráfico aumentan aún más la demanda quirúrgica. La innovación continua de productos, aprobaciones clínicas más rápidas y extensas redes de centros de trauma mantienen a América del Norte como el principal contribuyente regional a la expansión general del mercado.

Europa

Europa representó aproximadamente el 29% de participación en 2024, impulsada por un sistema de atención ortopédica maduro y una fuerte adopción de protocolos quirúrgicos basados en evidencia. Países como Alemania, Francia y el Reino Unido lideran en el uso de implantes de resección de cabeza radial debido a la alta carga de fracturas de codo entre poblaciones envejecidas y trabajadores activos. Los implantes de titanio siguen siendo preferidos por su durabilidad y compatibilidad con vías de tratamiento estandarizadas. Las directrices nacionales que apoyan la intervención quirúrgica temprana también fortalecen la demanda. Las crecientes inversiones en centros ortopédicos ambulatorios, junto con un acceso más amplio a imágenes avanzadas, continúan apoyando el crecimiento constante del mercado en Europa tanto en las regiones occidentales como centrales.

Asia-Pacífico

Asia-Pacífico mantuvo casi un 24% de participación en 2024 y representa el mercado regional de más rápido crecimiento debido al aumento de casos de trauma, la expansión de la capacidad hospitalaria y la mayor adopción de implantes ortopédicos modernos. Países como China, India, Japón y Corea del Sur muestran un fuerte crecimiento de la demanda impulsado por la rápida urbanización, mayores tasas de accidentes y la expansión de grupos de especialistas ortopédicos. La mejora de la infraestructura sanitaria y una cobertura de seguros más amplia también ayudan a aumentar los volúmenes quirúrgicos. El crecimiento de la fabricación local, especialmente en dispositivos a base de titanio, apoya la eficiencia de costos y una mayor disponibilidad. La gran base poblacional de Asia-Pacífico y la creciente preferencia por la reconstrucción quirúrgica posicionan a la región como un motor clave para la expansión futura del mercado.

América Latina

América Latina capturó aproximadamente un 6% de participación en 2024, respaldada por crecientes inversiones en atención de trauma y una creciente adopción de tratamientos de fractura de codo basados en implantes. Países como Brasil, México y Argentina lideran la demanda debido a la expansión de redes de atención médica privada y el aumento de lesiones relacionadas con el deporte. La adopción sigue siendo moderada debido a restricciones de costos y acceso desigual a implantes avanzados. Sin embargo, los programas de capacitación para cirujanos ortopédicos y la mayor disponibilidad de implantes de titanio continúan fortaleciendo la adopción regional. El crecimiento también se ve favorecido por la mejora de las capacidades de diagnóstico y una mayor conciencia sobre la intervención quirúrgica temprana para prevenir la pérdida funcional a largo plazo en lesiones de extremidades superiores.

Oriente Medio y África

La región de Oriente Medio y África mantuvo aproximadamente un 3% de participación en 2024, reflejando una adopción constante pero limitada de implantes de resección de cabeza radial debido a restricciones presupuestarias y acceso variable a servicios ortopédicos especializados. Los países del Golfo más ricos, incluidos los EAU y Arabia Saudita, impulsan la mayor parte de la demanda regional con modernos centros de trauma y una fuerte inversión en infraestructura ortopédica. Los mercados africanos siguen siendo más lentos debido a limitaciones económicas y la dependencia de la gestión conservadora para el cuidado de fracturas. Sin embargo, la expansión de hospitales privados, el turismo médico y el interés en implantes a base de titanio crean oportunidades para un crecimiento gradual del mercado en toda la región.

Segmentaciones del Mercado:

Por Tipo de Producto

- Estándar

- Reconstrucción

- Lateral

Por Material

Por Usuario Final

- Centros Ortopédicos y de Trauma

- Hospitales

- Clínicas Ortopédicas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Empresas líderes como Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier y Medartis AG configuran el panorama competitivo del mercado de implantes de resección de cabeza radial a través de la innovación de productos, diseños de implantes especializados y sólidos programas de compromiso con cirujanos. La competencia se centra en sistemas basados en titanio, opciones de tamaño modular y un mejor ajuste anatómico para reducir los riesgos de complicaciones. Muchos fabricantes invierten en I&D para mejorar la estabilidad del implante, la articulación y el rendimiento a largo plazo. Las empresas también fortalecen su presencia a través de la formación de cirujanos, asociaciones con centros de trauma y redes de distribución ampliadas en mercados emergentes. Las aprobaciones regulatorias, la evidencia clínica y la fiabilidad del producto siguen siendo factores clave que influyen en la cuota de mercado. Los líderes del mercado continúan enfocándose en mejorar la ergonomía de los implantes y ampliar las carteras de productos para satisfacer diversas complejidades de fracturas, manteniendo un fuerte impulso competitivo en los mercados ortopédicos globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Auxein Medical

- Acumed

- Smith & Nephew Plc

- J&J Medical Devices

- Wright Medical Technology

- Integra LifeSciences

- Biomet

- Toier

- Medartis AG

Desarrollos Recientes

- En noviembre de 2025, Acumed emitió una guía actualizada de Implantes Acumed en el Entorno de RM que detalla los parámetros condicionales de RM para su Sistema Anatómico de Cabeza Radial y Soluciones Anatómicas de Cabeza Radial 2, cubriendo múltiples tamaños de vástago y cabeza para el reemplazo de la cabeza radial. Esta actualización apoya una imagen postoperatoria más segura para los pacientes con implantes de cabeza radial de Acumed.

- En octubre de 2025, J&J Medical Devices (DePuy Synthes) Johnson & Johnson anunció planes para escindir su negocio de ortopedia en una empresa independiente, DePuy Synthes, que ocupa posiciones de liderazgo en reconstrucción de articulaciones, implantes de trauma y extremidades, incluidos sistemas de codo y cabeza radial. Se espera que la separación agudice el enfoque estratégico y pueda acelerar la innovación y la inversión en resección y reemplazo de cabeza radial dentro de la nueva entidad ortopédica.

- En octubre de 2024, Auxein Medical presentó su cartera de ortopedia y artroscopia en el Congreso Mundial de Ortopedia SICOT 2024 en Belgrado, donde se mostraron a los visitantes instrumentos como su conjunto de instrumentos de cabeza radial y herramientas relacionadas para extremidades superiores, reforzando su presencia en soluciones de reconstrucción de codo y cabeza radial.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Material, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de implantes de resección de cabeza radial aumentará debido al incremento de casos de trauma en todo el mundo.

- Los sistemas basados en titanio ganarán una adopción más fuerte por su durabilidad y compatibilidad.

- Los diseños de implantes modulares y anatómicamente contorneados mejorarán la precisión quirúrgica.

- Los implantes específicos para el paciente y modelados en 3D se expandirán en el manejo de fracturas complejas.

- Los mercados emergentes impulsarán el crecimiento a medida que mejore la infraestructura de atención al trauma.

- Las herramientas digitales de planificación quirúrgica apoyarán un mejor dimensionamiento y alineación de implantes.

- Las empresas se centrarán en reducir las tasas de revisión mediante una biomecánica mejorada.

- Los procedimientos ortopédicos mínimamente invasivos aumentarán la utilización de implantes.

- Las soluciones de implantes integradas con rehabilitación ganarán importancia para una recuperación más rápida.

- Las aprobaciones regulatorias y la evidencia clínica influirán en el posicionamiento competitivo y la expansión de productos.