Visión General del Mercado

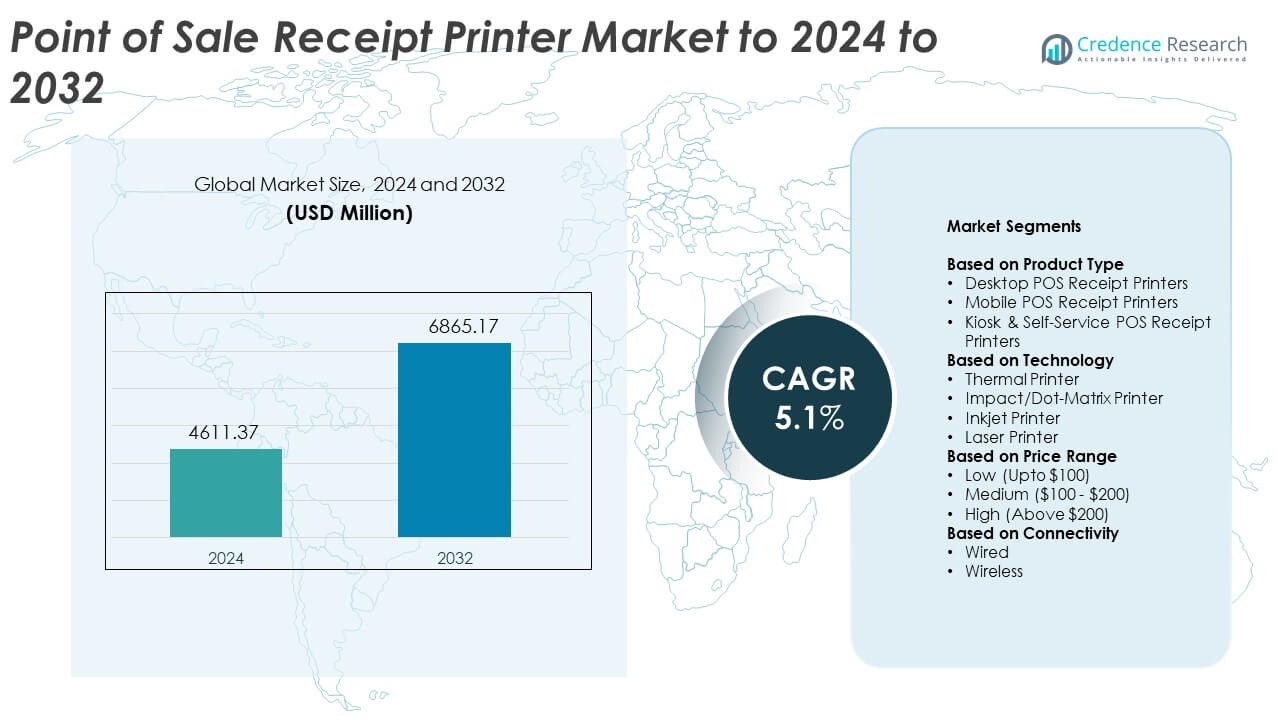

El tamaño del mercado de software de punto de venta (POS) se valoró en USD 14776.51 millones en 2024 y se anticipa que alcanzará los USD 33323.68 millones para 2032, con un CAGR del 10.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Software POS 2024 |

USD 14776.51 Millones |

| Mercado de Software POS, CAGR |

10.7% |

| Tamaño del Mercado de Software POS 2032 |

USD 33323.68 Millones |

El mercado de software de punto de venta (POS) está impulsado por actores principales como NCR Corporation, Panasonic Corporation, Square, Inc., VeriFone Systems, Inc., NEC Corporation, Diebold Nixdorf, Ingenico Group, Samsung Electronic Co. Ltd, PAX Technology y Epicor Software Corporation. Estos proveedores expanden su alcance a través de plataformas en la nube, herramientas móviles POS y tecnologías de pago seguras que apoyan flujos de trabajo minoristas y de hospitalidad más rápidos e integrados. América del Norte lideró el mercado en 2024 con aproximadamente un 38% de participación, respaldada por una fuerte adopción de pagos digitales y rápidas actualizaciones de sistemas. Asia Pacífico siguió con casi un 29% de participación debido al rápido crecimiento de la actividad minorista y al aumento de la penetración de POS en la nube.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de software de punto de venta (POS) alcanzó los USD 14776.51 millones en 2024 y se proyecta que llegará a USD 33323.68 millones para 2032, creciendo a un CAGR del 10.7%.

- El aumento de la demanda de pagos digitales y plataformas POS basadas en la nube impulsa la expansión del mercado, respaldada por una fuerte adopción entre grandes empresas que poseen alrededor del 61% de participación.

- Los sistemas POS móviles continúan ganando tracción a medida que las empresas mejoran la velocidad del servicio y apoyan transacciones sin contacto, reflejando una clara tendencia hacia entornos de pago flexibles.

- La actividad competitiva sigue siendo fuerte a medida que los proveedores introducen características de IA, análisis más profundos y soluciones de pago integradas para fortalecer la posición en el mercado a pesar de las preocupaciones relacionadas con amenazas de ciberseguridad y la complejidad de la integración.

- América del Norte lideró el mercado con casi un 38% de participación en 2024, seguida por Asia Pacífico con alrededor del 29%, mientras que el POS móvil dominó el segmento de aplicaciones con aproximadamente un 54% de participación.

Análisis de Segmentación del Mercado:

Por Tamaño de Organización

Las grandes empresas mantuvieron la participación dominante en 2024 con aproximadamente el 61% del mercado de software de punto de venta (POS). Las grandes empresas adoptaron plataformas POS avanzadas para gestionar altas cargas de transacciones, redes de múltiples tiendas y sistemas de inventario integrados. La demanda aumentó a medida que minoristas y restaurantes actualizaron sistemas heredados para mejorar la precisión de facturación y el flujo de clientes. Un fuerte enfoque en el compromiso omnicanal y en los conocimientos basados en datos impulsó a los principales actores a invertir en suites POS escalables. Las pequeñas y medianas empresas continuaron creciendo a medida que las herramientas basadas en la nube se volvieron más asequibles y fáciles de implementar.

- Por ejemplo, Walmart Inc. informó que atiende aproximadamente a 270 millones de clientes y miembros cada semana en más de 10,750 tiendas en 19 países.

Por Modo de Implementación

El despliegue en la nube lideró este segmento en 2024 con casi un 67% de participación en el mercado de software de punto de venta (POS). Los minoristas y las empresas de hospitalidad se trasladaron a sistemas en la nube para obtener acceso remoto, bajos costos iniciales y actualizaciones automáticas. Los modelos en la nube respaldaron el seguimiento de ventas en tiempo real y la sincronización entre múltiples dispositivos, lo que mejoró la velocidad operativa. La rápida expansión del comercio electrónico y los pagos móviles aumentó la dependencia de plataformas flexibles en la nube. Las soluciones locales mantuvieron una participación menor debido a los costos de instalación más altos y la escalabilidad limitada, aunque siguieron siendo útiles para empresas con necesidades estrictas de control de datos.

- Por ejemplo, Lightspeed Commerce reveló que su plataforma basada en la nube atendía alrededor de 144,000 ubicaciones de clientes en más de 100 países al 31 de marzo de 2025, subrayando cómo el POS en la nube se ha convertido en el modelo de implementación central para muchos minoristas y operadores de hospitalidad.

Por Aplicación

El POS móvil dominó el segmento en 2024 con alrededor del 54% de participación en el mercado de software de punto de venta (POS). La adopción creció a medida que las empresas utilizaban dispositivos portátiles para reducir los tiempos de espera y facilitar el pago en cualquier lugar de la tienda. Restaurantes, cadenas de servicio rápido y tiendas minoristas favorecieron los sistemas móviles para mejorar la movilidad del personal y atender a los clientes más rápidamente. El fuerte crecimiento en pagos sin contacto y billeteras digitales ayudó al POS móvil a ganar mayor tracción. Los sistemas POS fijos aún desempeñaron un papel clave en el manejo de mostradores de alto volumen, pero la movilidad y flexibilidad impulsaron una mayor demanda de soluciones portátiles.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Pagos Digitales

Los pagos digitales se expandieron en el comercio minorista y la hospitalidad, impulsando a las empresas a adoptar software moderno de POS. Los comerciantes prefirieron sistemas que soportaran tarjetas sin contacto, pagos QR y billeteras móviles para acelerar las transacciones. El crecimiento en el comercio en línea a físico también requirió herramientas de facturación unificadas que vincularan canales físicos y digitales. La fuerte preferencia del consumidor por pagos rápidos y seguros alentó a las empresas a actualizar plataformas obsoletas. Este cambio creó una demanda constante de soluciones POS escalables con procesamiento en tiempo real.

- Por ejemplo, se estimó que Apple Pay tenía 744 millones de usuarios en todo el mundo en 2024, ilustrando cómo la adopción a gran escala de billeteras está impulsando a los comerciantes a implementar software POS que pueda aceptar pagos digitales tokenizados y sin contacto de manera segura en el punto de pago.

Expansión del Comercio Minorista Omnicanal

Los minoristas adoptaron modelos omnicanal que vinculaban tiendas, sitios web y aplicaciones móviles, lo que aumentó la necesidad de software POS integrado. Las empresas querían inventarios unificados, datos comunes de clientes y precios consistentes en todos los canales. Las plataformas POS con análisis, características de lealtad y paneles centralizados apoyaron operaciones más fluidas. Esta expansión ayudó a las empresas a ofrecer servicios flexibles como click-and-collect y visibilidad de stock en tiempo real. La creciente competencia en el comercio minorista empujó a las marcas a utilizar características avanzadas de POS para un mayor compromiso del cliente.

- Por ejemplo, Target esperaba que su red de centros de clasificación (inicialmente 9, creciendo a 10 a mediados de 2023) procesara aproximadamente 50 millones de paquetes en 2023, casi el doble del volumen procesado en 2022.

Creciente Adopción de Sistemas POS Basados en la Nube

El despliegue en la nube creció a medida que las empresas buscaban una menor inversión inicial, actualizaciones fáciles y acceso remoto. El POS en la nube ofreció una escalabilidad perfecta, permitiendo a las empresas expandir ubicaciones sin costos importantes de infraestructura. El acceso a datos en tiempo real ayudó a los gerentes a rastrear ventas, actividad del personal e inventario desde cualquier dispositivo. El modelo también mejoró la seguridad a través de copias de seguridad automáticas y parches regulares. Estas características hicieron que los sistemas en la nube fueran atractivos tanto para las pymes como para las grandes empresas que buscan agilidad.

Tendencias Clave y Oportunidades

Aumento del Uso de Soluciones Móviles de POS

El POS móvil ganó tracción ya que minoristas y restaurantes favorecieron los sistemas portátiles que reducían las colas y mejoraban el flujo de servicio. Los dispositivos compactos permitieron al personal procesar pagos en movimiento, creando puntos de pago más rápidos. El crecimiento de los métodos sin contacto fomentó un uso más amplio en supermercados, cafés y eventos al aire libre. El POS móvil también apoyó la integración con aplicaciones de lealtad y recibos digitales. Este cambio creó fuertes oportunidades para los proveedores que ofrecen plataformas ligeras y flexibles.

- Por ejemplo, Toast declaró que su plataforma de POS en la nube enfocada en restaurantes se implementó en aproximadamente 106,000 ubicaciones de restaurantes al 31 de diciembre de 2023, un aumento del 34% respecto al año anterior, reflejando una rápida adopción del pago móvil y basado en tabletas en entornos de servicios de alimentos.

Integración de IA y Analítica

Las empresas adoptaron herramientas de POS impulsadas por IA para obtener una comprensión más profunda del comportamiento del cliente y las tendencias de compra. Estas analíticas ayudaron a los minoristas a refinar precios, personalizar ofertas y optimizar niveles de stock. Las características predictivas mejoraron la previsión de la demanda y redujeron el desperdicio. La detección de fraudes habilitada por IA fortaleció la seguridad de las transacciones y mejoró las capacidades de monitoreo. Los proveedores que ofrecían paneles inteligentes y automatización encontraron fuertes oportunidades de mercado a medida que las empresas buscaban herramientas de toma de decisiones más inteligentes.

- Por ejemplo, Starbucks reportó 34.6 millones de miembros activos de Starbucks Rewards en 90 días en los Estados Unidos en el primer trimestre de 2025, proporcionando a la compañía un conjunto de datos transaccionales muy grande que alimenta la personalización impulsada por IA y la analítica de ofertas dentro de su ecosistema de POS y móvil.

Crecimiento en Autoservicio y Automatización

Los sistemas de autoservicio se expandieron en supermercados y grandes cadenas minoristas, aumentando la demanda de software de POS que soporta facturación automatizada y reconocimiento de productos. La automatización ayudó a reducir la presión laboral y mejoró el flujo de clientes durante las horas pico. Los minoristas también adoptaron modelos híbridos donde el personal asistía solo cuando era necesario. Esta tendencia abrió nuevas oportunidades para los proveedores de software especializados en soluciones sin contacto y de escaneo rápido. La integración con programas de lealtad y aplicaciones móviles fortaleció este cambio hacia la automatización.

Desafíos Clave

Aumento de los Riesgos de Ciberseguridad

Los sistemas POS enfrentaron crecientes amenazas de fraude de pagos, violaciones de datos y ataques de malware. Los minoristas manejaban detalles sensibles de los clientes, lo que requería una fuerte encriptación y monitoreo continuo. Las empresas más pequeñas luchaban por mantener una seguridad avanzada debido a presupuestos limitados. El cumplimiento de las reglas de protección de datos en evolución añadió presión operativa. Los proveedores necesitaban mejorar la detección de amenazas y asegurar los entornos en la nube para mantener la confianza del usuario.

Alta Complejidad de Integración y Mantenimiento

Muchas empresas encontraron desafiante integrar el software de POS con herramientas heredadas, plataformas de inventario y sistemas de comercio electrónico. Los despliegues complejos aumentaron el tiempo de configuración y requirieron equipos de soporte capacitados. Las actualizaciones regulares, la compatibilidad de hardware y la sincronización de datos añadieron cargas de mantenimiento. Las pymes a menudo enfrentaron costos más altos al personalizar sistemas para flujos de trabajo únicos. Estos problemas ralentizaron la adopción e hicieron que las empresas fueran cautelosas al cambiar a nuevas plataformas.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación del Mercado de Software de Punto de Venta (POS) en 2024 con aproximadamente el 38%. La fuerte adopción provino de cadenas minoristas, restaurantes y operadores de hospitalidad que actualizaron a plataformas POS en la nube. Las empresas en Estados Unidos y Canadá adoptaron pagos digitales, POS móviles y herramientas omnicanal para gestionar el aumento de volúmenes de transacciones. La alta inversión en análisis y automatización apoyó actualizaciones más amplias de plataformas. La presencia de importantes proveedores de POS y una sólida infraestructura tecnológica ayudaron a la región a mantener su liderazgo. El enfoque continuo en pagos sin contacto y sistemas de pago más rápidos siguió impulsando una expansión sustancial del mercado.

Europa

Europa representó casi el 27% del Mercado de Software de Punto de Venta (POS) en 2024, respaldada por una fuerte penetración de pagos digitales y una rápida modernización en el comercio minorista y de servicios de alimentos. Países como Alemania, el Reino Unido y Francia adoptaron sistemas POS móviles para mejorar la eficiencia en tienda y el compromiso con el cliente. El crecimiento en terminales de autopago y la implementación en la nube fortalecieron la posición de la región. El enfoque regulatorio en transacciones seguras alentó a las empresas a actualizar sistemas obsoletos. La expansión del comercio electrónico también empujó a los minoristas a integrar POS con plataformas unificadas de inventario y datos de clientes para apoyar operaciones fluidas entre canales.

Asia Pacífico

Asia Pacífico capturó aproximadamente el 29% del Mercado de Software de Punto de Venta (POS) en 2024, impulsada por la rápida expansión de pagos digitales y un fuerte crecimiento minorista en China, India, Japón y el sudeste asiático. Las pequeñas y medianas empresas aceleraron la adopción de POS en la nube para mejorar la precisión de facturación y el control de inventario. El POS móvil ganó tracción en entornos minoristas de alto tráfico y restaurantes de servicio rápido. El apoyo gubernamental para ecosistemas sin efectivo fomentó actualizaciones más rápidas de plataformas. La creciente penetración del comercio electrónico creó una fuerte demanda de sistemas POS integrados que conectaran canales en línea y fuera de línea, fortaleciendo las perspectivas de crecimiento a largo plazo de la región.

América Latina

América Latina tuvo alrededor del 4% de participación del Mercado de Software de Punto de Venta (POS) en 2024. Minoristas en Brasil, México y Argentina adoptaron plataformas POS basadas en la nube para reducir costos iniciales y mejorar la flexibilidad operativa. El uso de POS móvil aumentó en pequeñas tiendas y puntos de venta de servicio rápido debido a la creciente aceptación de pagos digitales. La recuperación económica y la creciente actividad fintech apoyaron una adopción más amplia de soluciones modernas de POS. A pesar de los desafíos relacionados con la infraestructura y el costo, la demanda creció constantemente a medida que las empresas buscaban pagos más rápidos, mejor gestión de inventario y procesamiento de pagos seguros para mejorar la satisfacción del cliente.

Oriente Medio y África

Oriente Medio y África representaron casi el 2% del Mercado de Software de Punto de Venta (POS) en 2024. El crecimiento provino de la creciente adopción de sistemas de pago digital en la región del Golfo y la expansión de inversiones minoristas en países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica. Las empresas implementaron herramientas POS en la nube y móviles para mejorar la velocidad del servicio y reducir la complejidad operativa. Los sectores de hospitalidad y turismo adoptaron plataformas avanzadas para agilizar las transacciones de huéspedes. Aunque la penetración del mercado se mantuvo baja, el aumento del uso de teléfonos inteligentes y la expansión fintech apoyaron la adopción gradual de software POS moderno en mercados emergentes.

Segmentaciones del Mercado:

Por Tamaño de Organización

- Gran Empresa

- Pequeña y Mediana Empresa (PYME)

Por Modo de Implementación

- Nube

- En las instalaciones

Por Aplicación

Por Usuario Final

- Restaurantes

- Hospitalidad

- Salud

- Venta al por menor

- Almacén

- Entretenimiento

- Otro

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de software de punto de venta (POS) está conformado por actores clave como NCR Corporation, Panasonic Corporation, Square, Inc., VeriFone Systems, Inc., NEC Corporation, Diebold Nixdorf, Ingenico Group, Samsung Electronic Co. Ltd, PAX Technology y Epicor Software Corporation. Los proveedores se centraron en ofrecer plataformas en la nube escalables, soluciones POS móviles y herramientas de integración avanzadas para apoyar operaciones fluidas en el comercio minorista y la hospitalidad. Las empresas mejoraron la analítica, la seguridad de pagos y la compatibilidad multicanal para satisfacer la creciente demanda de pagos digitales. Las actualizaciones de productos se centraron en un procesamiento de transacciones más rápido, un despliegue flexible y una mayor comprensión basada en datos. La competencia se intensificó a medida que las empresas ampliaron su alcance global, fortalecieron asociaciones con proveedores de pagos y desarrollaron módulos de software específicos para la industria. La innovación continua en funciones habilitadas por IA, soporte de pagos sin contacto y automatización posicionó a los principales proveedores para capturar oportunidades emergentes mientras abordan las expectativas cambiantes de los clientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- NCR Corporation

- Panasonic Corporation

- Square, Inc.

- VeriFone Systems, Inc.

- NEC Corporation

- Diebold Nixdorf

- Ingenico Group

- Samsung Electronic Co. Ltd

- PAX Technology

- Epicor Software Corporation

Desarrollos Recientes

- En 2025, Diebold Nixdorf se asoció con LOC Software para el autoservicio. El POS ThriVersA de LOC ahora funciona de manera nativa en los quioscos y sistemas de autoservicio de Diebold Nixdorf

- En 2025, Ingenico lanzó el AXIUM CX9000, un POS Android todo en uno. El sistema combina pago, pagos integrados y gestión de inventario en un único terminal impulsado por software.

- En 2024, Panasonic Connect North America presentó los quioscos Stingray JS9900 y los terminales POS JS988 en MURTEC.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tamaño de la Organización, Modo de Implementación, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se desplazará aún más hacia plataformas POS basadas en la nube con una implementación más rápida.

- La adopción de POS móviles aumentará a medida que los minoristas y restaurantes busquen mayor flexibilidad de servicio.

- Los análisis impulsados por IA fortalecerán la toma de decisiones para precios, inventario y comportamiento del cliente.

- La integración con sistemas omnicanal se volverá esencial para operaciones fluidas entre plataformas.

- Los pagos sin contacto y las billeteras digitales continuarán impulsando las actualizaciones en el software POS.

- Las soluciones de automatización y autoservicio se expandirán en supermercados y grandes formatos minoristas.

- Las características de ciberseguridad avanzarán a medida que las empresas demanden una protección de datos más sólida.

- Los sistemas POS se integrarán más profundamente con herramientas de lealtad, CRM y marketing.

- Las pymes adoptarán plataformas POS más rápido debido a modelos de suscripción asequibles.

- La consolidación de la industria crecerá a medida que los principales proveedores adquieran innovadores de software más pequeños.