Visión General del Mercado

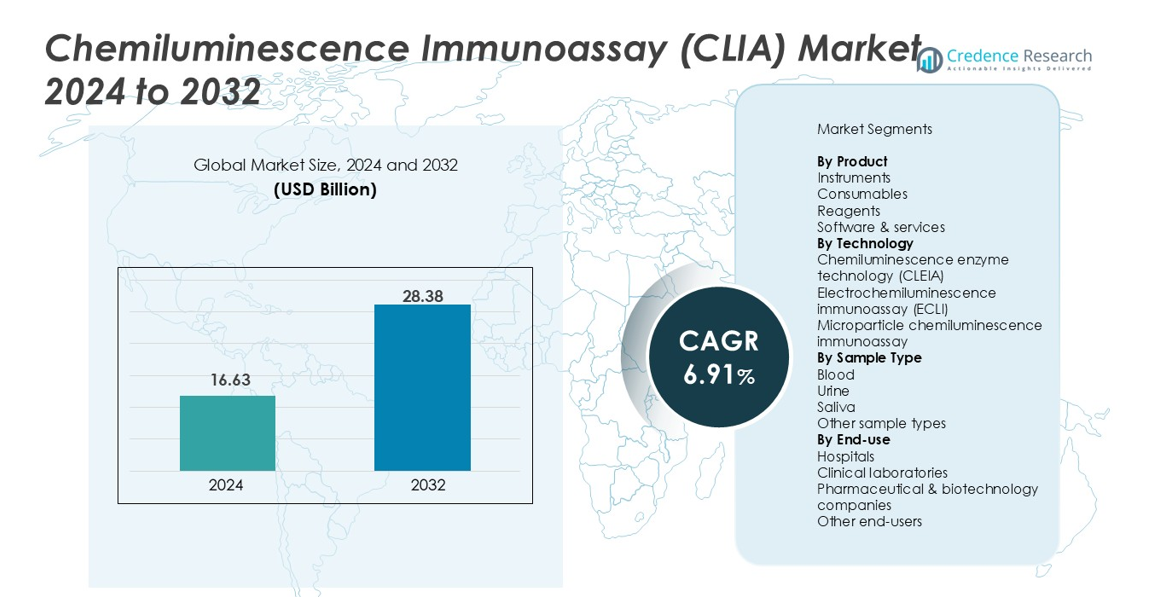

El tamaño del mercado de inmunoensayo de quimioluminiscencia (CLIA) se valoró en 16.63 mil millones de USD en 2024 y se proyecta que alcanzará los 28.38 mil millones de USD para 2032, expandiéndose a una CAGR del 6.91% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Inmunoensayo de Quimioluminiscencia (CLIA) 2024 |

16.63 mil millones de USD |

| Inmunoensayo de Quimioluminiscencia (CLIA), CAGR |

6.91% |

| Tamaño del Mercado de Inmunoensayo de Quimioluminiscencia (CLIA) 2032 |

28.38 mil millones de USD |

El mercado de inmunoensayo de quimioluminiscencia (CLIA) está conformado por actores principales como Abbott Laboratories, Danaher Corporation, F. Hoffmann-La Roche Ltd, DiaSorin S.p.A, Bio-Rad Laboratories Inc., Revvity Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., Eurofins Scientific SE, Maccura Biotechnology Co. Ltd., y H.U. Group Holdings Inc., quienes fortalecen su presencia a través de plataformas avanzadas de analizadores y ampliación de carteras de reactivos. América del Norte lideró el mercado de inmunoensayo de quimioluminiscencia (CLIA) con una participación del 39.4% en 2024, impulsada por una sólida infraestructura de diagnóstico y la adopción de tecnologías de pruebas de alta sensibilidad. Europa siguió con un 28.1%, respaldada por el crecimiento de la automatización y la creciente demanda de detección precisa de enfermedades en laboratorios clínicos.

Perspectivas del Mercado

- El tamaño del mercado de inmunoensayo de quimioluminiscencia (CLIA) fue de 16.63 mil millones de USD en 2024 y alcanzará los 28.38 mil millones de USD para 2032, registrando una CAGR del 6.91%.

- La expansión del mercado está impulsada por el aumento de volúmenes de pruebas para oncología, enfermedades infecciosas y trastornos endocrinos, con los reactivos manteniendo una participación del 48.6% como la categoría de producto dominante debido al consumo recurrente en sistemas automatizados.

- Una tendencia clave incluye el cambio hacia ensayos multiplex de alta sensibilidad y una adopción más amplia de la tecnología de electroquimioluminiscencia, que lideró el segmento con una participación del 52.3%.

- Los actores de la industria fortalecen su posición a través de lanzamientos de analizadores avanzados, menús de ensayos ampliados y colaboraciones estratégicas en hospitales, laboratorios y empresas de biotecnología.

- Regionalmente, América del Norte mantuvo el 39.4% del mercado en 2024, seguida por Europa con un 28.1%, mientras que Asia-Pacífico representó el 22.7% y sigue siendo la región de más rápido crecimiento debido a la creciente modernización diagnóstica y la expansión de redes de laboratorios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

En el mercado de inmunoensayos de quimioluminiscencia (CLIA), los reactivos dominaron el segmento de productos con una participación del 48.6% en 2024, impulsados por su utilización recurrente en diagnósticos de alto rendimiento y la disponibilidad ampliada de menús de pruebas en enfermedades infecciosas, oncología y endocrinología. La creciente adopción de analizadores totalmente automatizados aumenta el consumo de reactivos, fortaleciendo las fuentes de ingresos a largo plazo para los fabricantes. Los consumibles representaron el 27.4%, respaldados por el aumento de la automatización del flujo de trabajo en laboratorios, mientras que los instrumentos tuvieron una participación del 17.9% debido a la instalación de analizadores mejorados. El software y los servicios capturaron el 6.1% restante a medida que la demanda de plataformas de diagnóstico digital y la gestión remota de instrumentos creció de manera constante.

- Por ejemplo, Siemens Healthineers introdujo el Analizador Atellica CI con un rendimiento mejorado en ensayos de quimioluminiscencia, lo que aumentó el consumo de reactivos en laboratorios de volumen medio.

Por tecnología

El mercado fue liderado por el inmunoensayo de electroquimioluminiscencia (ECLI), con una participación del 52.3% en 2024, respaldado por su superior sensibilidad analítica, amplio rango dinámico y mayor precisión en pruebas de enfermedades complejas. Su fuerte adopción en biomarcadores oncológicos, marcadores cardíacos y diagnósticos autoinmunes aceleró la expansión del segmento. La tecnología de enzimas de quimioluminiscencia (CLEIA) tuvo una participación del 31.5% debido a su uso establecido en ensayos de rutina y su compatibilidad con analizadores de volumen medio. El inmunoensayo de quimioluminiscencia de micropartículas representó el 16.2%, fortalecido por el rápido rendimiento de los ensayos y la creciente integración en sistemas de laboratorio automatizados.

- Por ejemplo, Roche recibió la aprobación de la FDA para su prueba de relación Elecsys β-Amiloide (42/40) en LCR, que aprovecha la tecnología ECLIA, impulsando la adopción en flujos de trabajo de diagnóstico neurodegenerativo.

Por tipo de muestra

Las muestras de sangre lideraron el segmento con una participación del 64.7% en 2024, impulsadas por su relevancia clínica en casi todas las categorías de pruebas de inmunoensayo, incluyendo el perfil hormonal, marcadores tumorales y diagnósticos de enfermedades infecciosas. La fiabilidad y alta concentración de biomarcadores en suero y plasma mejoran la precisión de los ensayos, apoyando su uso generalizado en hospitales y laboratorios de diagnóstico. Las muestras de orina capturaron un 19.3% de participación debido a los beneficios de recolección no invasiva, particularmente en la detección de drogas y biomarcadores renales. La saliva representó el 9.1% a medida que crecía el interés en diagnósticos domiciliarios, mientras que otros tipos de muestras comprendieron el 6.9% debido a aplicaciones de pruebas especializadas.

Visión general del mercado

Creciente carga de enfermedades crónicas e infecciosas

El aumento de la prevalencia global de enfermedades crónicas e infecciosas acelera fuertemente la adopción de sistemas CLIA debido a su superior sensibilidad, rápido tiempo de respuesta y amplio menú de ensayos. Los hospitales y laboratorios de diagnóstico dependen cada vez más de CLIA para la detección precisa de marcadores oncológicos, biomarcadores cardíacos, trastornos hormonales y patógenos infecciosos. La necesidad de un diagnóstico temprano y el monitoreo continuo de condiciones a largo plazo expanden significativamente los volúmenes de pruebas. Este impulsor se ve aún más respaldado por el aumento del gasto en atención médica y los programas de detección dirigidos por el gobierno que promueven tecnologías de inmunoensayo de alto rendimiento.

- Por ejemplo, el Ministerio de Salud de Brasil amplió los programas de detección de enfermedades infecciosas utilizando ensayos CLIA para VIH, hepatitis B/C y sífilis, aumentando los volúmenes de pruebas en laboratorios públicos.

Avances en Plataformas de Analizadores Automatizados

Las mejoras tecnológicas en los analizadores CLIA totalmente automatizados fortalecen la expansión del mercado al mejorar el rendimiento, reducir la intervención manual y permitir pruebas multiparamétricas. Los sistemas modernos ofrecen una mayor precisión en los ensayos, detección avanzada de quimioluminiscencia y una mayor integración con los sistemas de información de laboratorio, apoyando flujos de trabajo optimizados. Los fabricantes continúan introduciendo analizadores compactos y de alto rendimiento adecuados para laboratorios centralizados y centros de diagnóstico descentralizados. Estas innovaciones atraen a los proveedores de atención médica que buscan eficiencia operativa y resultados clínicos confiables, reforzando la adopción en mercados desarrollados y emergentes.

- Por ejemplo, el MAGLUMI X6 de SNIBE ofrece un alto rendimiento de 450 pruebas por hora desde un solo módulo, con hasta 412 posiciones de muestras, 30 posiciones de reactivos refrigerados y hasta 2000 pruebas sin interrupción con carga continua.

Creciente Uso de CLIA en Aplicaciones Diagnósticas Especializadas

La adopción de CLIA aumenta a medida que las pruebas clínicas se orientan hacia diagnósticos especializados en oncología, trastornos autoinmunes, salud reproductiva y enfermedades cardiovasculares. La capacidad del ensayo para detectar biomarcadores de baja abundancia con alta reproducibilidad lo hace indispensable para la medicina de precisión y las estrategias de tratamiento personalizado. La creciente demanda de ensayos de alta sensibilidad en instituciones de investigación, clínicas especializadas y laboratorios de referencia impulsa aún más el crecimiento. La expansión de paneles de pruebas y las continuas inversiones en I+D por parte de las empresas de diagnóstico amplían el alcance de las aplicaciones, fortaleciendo el papel de CLIA en la detección y monitoreo avanzado de enfermedades.

Tendencias y Oportunidades Clave

Expansión de Ensayos Multiplex de Alta Sensibilidad

Una tendencia importante que está moldeando el mercado de CLIA es el cambio hacia ensayos multiplex de alta sensibilidad que permiten la detección simultánea de múltiples biomarcadores a partir de una sola muestra. Esto mejora la eficiencia diagnóstica y apoya la creciente necesidad de un perfil completo de enfermedades, particularmente en oncología y enfermedades infecciosas. Los fabricantes están invirtiendo en miniaturización de ensayos, mejoras en las químicas de detección e integración microfluídica, permitiendo resultados más rápidos y precisos. Esta tendencia crea oportunidades para que los laboratorios reduzcan los costos de las pruebas mientras mejoran la toma de decisiones clínicas y los resultados para los pacientes.

- Por ejemplo, Siemens Healthineers amplió su menú Atellica® IM con un ensayo de troponina I cardíaca de alta sensibilidad diseñado para la detección rápida de lesiones miocárdicas.

Aumento de los Diagnósticos Digitales y la Conectividad Remota de Laboratorios

La creciente transformación digital en el cuidado de la salud crea nuevas oportunidades para los sistemas CLIA integrados con plataformas basadas en la nube, análisis impulsados por IA y capacidades de monitoreo remoto. Los laboratorios adoptan cada vez más soluciones digitales para gestionar los flujos de trabajo de los ensayos, automatizar el control de calidad y mejorar la precisión de los datos. La conectividad remota de los instrumentos apoya el mantenimiento preventivo y las operaciones ininterrumpidas. Estos avances fortalecen los modelos de pruebas descentralizadas y permiten una gestión eficiente de muestras en redes multisede. A medida que los diagnósticos digitales se expanden, los proveedores que ofrecen soluciones CLIA interoperables y habilitadas por software obtienen una ventaja competitiva significativa.

- Por ejemplo, Roche Diagnostics mejoró sus soluciones integradas cobas® pro con un middleware conectado a la nube que permite el monitoreo del rendimiento en tiempo real y la gestión automatizada de control de calidad.

Desafíos Clave

Alta Inversión Inicial y Costos Operativos

A pesar de la fuerte demanda, los altos costos de adquisición de analizadores CLIA automatizados y los gastos recurrentes en reactivos y consumibles presentan grandes desafíos para laboratorios más pequeños y centros de salud. Las limitaciones presupuestarias limitan la adopción, particularmente en países de ingresos bajos y medianos. Además, mantener el tiempo de actividad de los instrumentos, capacitar a operadores especializados y garantizar el cumplimiento de las normas regulatorias aumentan las cargas operativas. Estas barreras relacionadas con los costos ralentizan la penetración en el mercado, obligando a los fabricantes a explorar modelos de sistemas asequibles y programas de alquiler de reactivos.

Complejidades Regulatorias y Requisitos de Cumplimiento de Calidad

Los estrictos marcos regulatorios que rigen el desarrollo, validación y fabricación de inmunoensayos plantean desafíos para los participantes de la industria. Lograr un rendimiento consistente de los ensayos, cumplir con las certificaciones de calidad globales y someterse a auditorías periódicas aumentan el tiempo de llegada al mercado y la complejidad operativa. Las variaciones en las vías de aprobación de diagnósticos en diferentes regiones complican aún más las estrategias de comercialización global. Asegurar la estandarización de reactivos, mantener la consistencia de lote a lote y adherirse a las normas de seguridad de laboratorio en evolución siguen siendo obstáculos críticos que las empresas deben abordar para mantener la fiabilidad del producto y la confianza del mercado.

Análisis Regional

América del Norte

América del Norte dominó el Mercado de Inmunoensayo por Quimioluminiscencia (CLIA) con una participación del 39.4% en 2024, impulsada por la fuerte adopción de tecnologías de diagnóstico avanzadas, una infraestructura de salud bien establecida y altos volúmenes de pruebas en enfermedades infecciosas, oncología y trastornos endocrinos. La región se beneficia de la presencia de fabricantes líderes en diagnóstico y continuas actualizaciones tecnológicas en analizadores automatizados. La creciente demanda de pruebas de biomarcadores de alta sensibilidad y el creciente énfasis en programas de detección temprana apoyan aún más la expansión del mercado. El crecimiento también se ve reforzado por la expansión de la cobertura de reembolsos y las inversiones en iniciativas de medicina de precisión en los EE. UU. y Canadá.

Europa

Europa representó una participación del 28.1% en 2024, respaldada por un ecosistema de diagnóstico clínico maduro, la creciente carga de enfermedades crónicas y el uso extensivo de sistemas CLIA en hospitales y laboratorios de referencia. El enfoque regulatorio en inmunoensayos de alta precisión fortalece la adopción de plataformas avanzadas, especialmente en Alemania, el Reino Unido, Francia e Italia. Las crecientes inversiones en automatización de laboratorios y la integración de diagnósticos digitales aceleran la penetración en el mercado. La creciente demanda de analizadores de alto rendimiento en instalaciones de salud pública y la expansión de las pruebas de oncología contribuyen aún más al crecimiento constante del mercado de Europa dentro del segmento CLIA.

Asia-Pacífico

Asia-Pacífico tuvo una participación del 22.7% en 2024 y representa la región de expansión más rápida, impulsada por el aumento del gasto en salud, la modernización diagnóstica generalizada y la creciente prevalencia de enfermedades infecciosas y trastornos metabólicos. China, India, Japón y Corea del Sur lideran la adopción debido a la expansión de redes de laboratorios y la rápida integración de sistemas de inmunoensayo automatizados. El creciente énfasis en la detección temprana de enfermedades, las reformas de salud respaldadas por el gobierno y una mayor asequibilidad de las pruebas están acelerando la penetración en el mercado. La fuerte presencia de fabricantes de diagnóstico regionales y el aumento de inversiones en la producción local de reactivos CLIA fortalecen aún más las perspectivas de crecimiento a largo plazo de Asia-Pacífico.

América Latina

América Latina capturó una participación del 5.6% en 2024, impulsada por la expansión de las capacidades de diagnóstico en Brasil, México, Argentina y Colombia. El crecimiento está respaldado por el aumento en el volumen de pruebas para enfermedades infecciosas, un mayor acceso a analizadores automatizados y una creciente demanda de soluciones de inmunoensayo rentables. La expansión de la atención médica privada y la modernización de los laboratorios clínicos contribuyen a una mayor adopción de sistemas CLIA. Sin embargo, las restricciones presupuestarias y las estructuras de reembolso desiguales influyen en el rendimiento del mercado. Las inversiones continuas en programas de salud pública y la creciente conciencia sobre el diagnóstico temprano siguen creando oportunidades favorables para el desarrollo del mercado.

Oriente Medio y África

La región de Oriente Medio y África tuvo una participación del 4.2% en 2024, impulsada por mejoras graduales en la infraestructura de salud y la creciente adopción de plataformas de diagnóstico modernas en los EAU, Arabia Saudita, Sudáfrica y Egipto. La demanda de sistemas CLIA crece a medida que los hospitales mejoran la vigilancia de enfermedades y amplían los programas de detección para condiciones crónicas e infecciosas. Las inversiones del sector privado, junto con el aumento de la automatización de laboratorios, apoyan la expansión del mercado. A pesar del potencial de crecimiento, persisten desafíos como la limitada fuerza laboral calificada y las restricciones presupuestarias. No obstante, la expansión de las iniciativas de modernización de la atención médica sigue fortaleciendo la adopción a largo plazo de CLIA en la región.

Segmentaciones del Mercado

Por Producto

- Instrumentos

- Consumibles

- Reactivos

- Software y servicios

Por Tecnología

- Tecnología de enzimas de quimioluminiscencia (CLEIA)

- Inmunoensayo de electroquimioluminiscencia (ECLI)

- Inmunoensayo de quimioluminiscencia de micropartículas

Por Tipo de Muestra

- Sangre

- Orina

- Saliva

- Otros tipos de muestras

Por Uso Final

- Hospitales

- Laboratorios clínicos

- Empresas farmacéuticas y biotecnológicas

- Otros usuarios finales

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de inmunoensayos de quimioluminiscencia (CLIA) está conformado por líderes como Abbott Laboratories, Bio-Rad Laboratories Inc., Danaher Corporation, DiaSorin S.p.A, Eurofins Scientific SE, F. Hoffmann-La Roche Ltd, H.U. Group Holdings Inc., Maccura Biotechnology Co. Ltd., Revvity Inc., y Shenzhen Mindray Bio-Medical Electronics Co. Ltd. Estas empresas fortalecen su posición en el mercado mediante la innovación continua de productos, la expansión de plataformas de analizadores automatizados y el desarrollo de carteras de reactivos de alta sensibilidad. Iniciativas estratégicas que incluyen actualizaciones tecnológicas, aprobaciones regulatorias, asociaciones con laboratorios clínicos y expansión en mercados emergentes mejoran su alcance global. Los fabricantes invierten cada vez más en diagnósticos digitales, soluciones de conectividad remota y menús de ensayos más amplios para abordar la creciente demanda de pruebas en oncología, enfermedades infecciosas y manejo de trastornos crónicos. El creciente énfasis en diagnósticos de precisión y automatización de laboratorios intensifica aún más la actividad del mercado, permitiendo a los actores clave diferenciarse a través de la fiabilidad del rendimiento, la escalabilidad y redes de servicio robustas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En abril de 2024, Mindray introdujo el analizador CLIA CL-2600i, un instrumento compacto de volumen medio capaz de realizar ~240 pruebas/hora.

- En marzo de 2024, Zybio lanzó su analizador de inmunoensayo quimioluminiscente totalmente automatizado EXI 8000 en la exposición CACLP 2024.

- En julio de 2023, Fapon presentó su sistema CLIA de alto rendimiento Shine i8000/9000 durante la AACC 2023 Clinical Lab Expo. El analizador soporta hasta 900 pruebas/hora.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Producto, Tecnología, Tipo de Muestra, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- El mercado se expandirá a medida que los proveedores de salud adopten ensayos diagnósticos de alta sensibilidad para la detección temprana de enfermedades.

- La automatización en los laboratorios clínicos aumentará la demanda de analizadores CLIA avanzados con mayor rendimiento.

- El crecimiento en pruebas de oncología, cardiología y enfermedades infecciosas fortalecerá la relevancia de paneles CLIA especializados.

- Los diagnósticos digitales y la optimización del flujo de trabajo impulsada por IA mejorarán la precisión de los ensayos y la eficiencia operativa.

- Los modelos de pruebas en el punto de atención y descentralizadas incorporarán gradualmente sistemas CLIA compactos.

- Los fabricantes invertirán en expandir carteras de reactivos para apoyar aplicaciones clínicas más amplias.

- Los mercados emergentes ganarán tracción debido a la mejora de la infraestructura de salud y programas de detección mejorados.

- La integración de conectividad en la nube y monitoreo remoto se convertirá en estándar en los analizadores de próxima generación.

- La medicina personalizada y la investigación centrada en biomarcadores impulsarán el desarrollo de plataformas CLIA ultra-sensibles.

- La armonización regulatoria y los avances en cumplimiento de calidad apoyarán la penetración global del mercado y la fiabilidad del producto.