Visión General del Mercado:

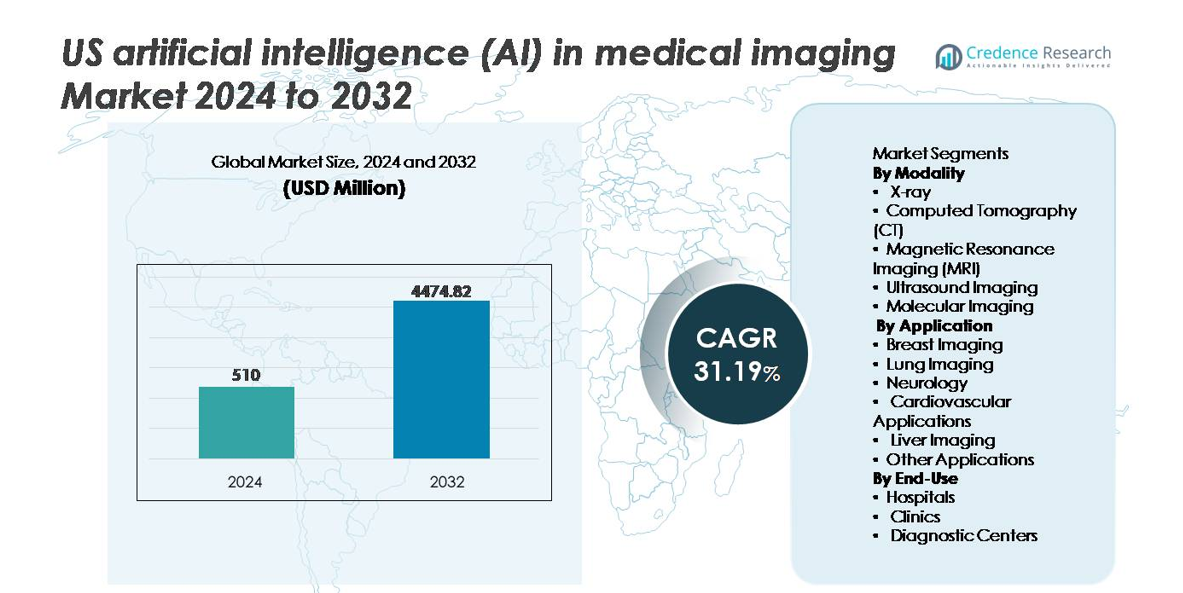

El mercado de inteligencia artificial (IA) en imágenes médicas de EE. UU. fue valorado en 510 millones de USD en 2024 y se proyecta que alcance los 4,474.82 millones de USD para 2032, registrando un sólido CAGR del 31.19% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de IA en Imágenes Médicas de EE. UU. 2024 |

510 millones de USD |

| Mercado de IA en Imágenes Médicas de EE. UU., CAGR |

31.19% |

| Tamaño del Mercado de IA en Imágenes Médicas de EE. UU. 2032 |

4,474.82 millones de USD |

El mercado de inteligencia artificial (IA) en imágenes médicas de EE. UU. está conformado por una combinación de líderes globales en tecnología de salud e innovadores especializados en IA, incluyendo Nanox Imaging LTD., GE Healthcare, Lunit Inc., IBM Watson Health, InformAI LLC, Intel Corporation y Koninklijke Philips N.V. Estas empresas se centran en desarrollar interpretación de imágenes impulsada por IA, automatización de flujos de trabajo y soluciones de diagnóstico predictivo en plataformas de TC, RM, rayos X y multimodales. Las asociaciones estratégicas con sistemas de salud, la expansión de aprobaciones de la FDA y los modelos de implementación habilitados por la nube fortalecen su posición competitiva. Regionalmente, el Sur lidera el mercado con aproximadamente un 28% de participación, impulsado por un alto número de centros de diagnóstico, rápida expansión hospitalaria y fuerte adopción de imágenes asistidas por IA para el manejo de enfermedades crónicas y cribado de alto volumen.

Perspectivas del Mercado:

- El mercado de IA en imágenes médicas de EE. UU. fue valorado en USD 510 millones en 2024 y se proyecta que alcance los USD 4,474.82 millones para 2032, creciendo a una tasa compuesta anual del 31.19% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de diagnósticos tempranos, la automatización de flujos de trabajo de radiología y herramientas de soporte de decisiones impulsadas por IA que reducen los tiempos de informe y mejoran la precisión diagnóstica en modalidades de TC, RM y rayos X, siendo la TC el segmento dominante.

- Las tendencias clave del mercado incluyen la expansión de plataformas de IA basadas en la nube, IA generativa para informes automatizados e inteligencia diagnóstica multimodal que integra imágenes con datos clínicos y genómicos para la planificación de tratamientos de precisión.

- La actividad competitiva se intensifica a medida que los principales actores y proveedores especializados compiten a través de aprobaciones de la FDA, asociaciones con hospitales e integración en mercados de IA, mientras que los altos costos de integración y los desafíos de interoperabilidad siguen siendo restricciones clave.

- Regionalmente, el Sur lidera con un 28% de participación de mercado, seguido por el Oeste con un 22%, el Noreste con un 20% y el Medio Oeste con un 18%, reflejando una infraestructura de salud variada y una madurez de adopción diversa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Modalidad

La Tomografía Computarizada (TC) representa el segmento de modalidad dominante en el mercado de imágenes médicas con IA de EE. UU., representando la mayor participación debido a su amplia utilización en la detección de cáncer, evaluación de accidentes cerebrovasculares y diagnósticos de trauma. Las plataformas de TC impulsadas por IA apoyan la automatización del flujo de trabajo, la reconstrucción rápida de imágenes y la mejora en la caracterización de lesiones, reduciendo significativamente el tiempo de informe y la variabilidad diagnóstica. La RM y los rayos X siguen como subsegmentos de rápido crecimiento impulsados por la reducción de ruido habilitada por IA y análisis de contraste mejorado. Mientras tanto, la ecografía y la imagen molecular adoptan cada vez más la IA para el soporte de decisiones en tiempo real y la cuantificación de patologías, ampliando la utilidad clínica en cardiología y oncología.

- Por ejemplo, la plataforma Revolution Apex de GE HealthCare integra su motor de Reconstrucción de Imágenes por Aprendizaje Profundo (DLIR), que puede generar imágenes de TC de alta resolución a partir de datos en bruto con una salida de matriz de hasta 1024, mejorando la claridad para la evaluación de estructuras pequeñas y reduciendo la necesidad de repetir exploraciones.

Por Aplicación

La imagen mamaria tiene la mayor participación de mercado dentro del segmento de aplicación, atribuida en gran medida al despliegue de IA en mamografía, interpretación de tomosíntesis y detección temprana de tumores. Los altos volúmenes de cribado y el apoyo regulatorio para la detección asistida por computadora aceleran la adopción y la alineación del reembolso. La imagen pulmonar sigue de cerca, impulsada por el triaje de nódulos asistido por IA y la gestión de hallazgos incidentales en programas de cribado de EPOC y cáncer de pulmón. La neurología, cardiovascular y la imagen hepática aprovechan la IA para el modelado anatómico, análisis de perfusión y puntuación de fibrosis, mientras que otras aplicaciones emergentes se expanden hacia sistemas de soporte de decisiones en ortopedia, odontología y gastroenterología.

- Por ejemplo, Lunit Inc. informa que su algoritmo INSIGHT MMG AI logró un AUC de 0.99 en un estudio de validación en el mundo real de más de 240,000 casos de mamografía, mejorando la sensibilidad en la detección de cáncer y ayudando a reducir los resultados falsos negativos en poblaciones con mamas densas.

Por Uso Final

Los hospitales dominan la segmentación por uso final debido a mayores volúmenes de imágenes, presupuestos de integración más grandes e infraestructura de TI avanzada que respalda PACS habilitados para IA, orquestación de flujos de trabajo e intercambio de datos entre departamentos. La adopción de IA en hospitales también se acelera a través de vías de diagnóstico a nivel empresarial y programas de medicina de precisión, particularmente para oncología y neurología. Los centros de diagnóstico muestran una creciente adopción a medida que los proveedores priorizan la rápida entrega de resultados y la diferenciación competitiva mediante la optimización de triaje e informes habilitados para IA. Las clínicas adoptan IA a una escala más pequeña pero en crecimiento, impulsadas por análisis de imágenes basados en la nube y una menor dependencia de hardware, lo que permite una capacidad de diagnóstico descentralizada.

Impulsores Clave del Crecimiento:

Aumento de la Demanda de Diagnósticos Tempranos e Imágenes de Precisión

El creciente énfasis en la detección temprana de enfermedades, la medicina de precisión y las terapias dirigidas impulsa la rápida adopción de la IA en la imagenología médica de EE. UU. Los sistemas de salud priorizan cada vez más la reducción de errores diagnósticos, la aceleración de la entrega de informes y la mejora de la sensibilidad en la detección de condiciones crónicas como el cáncer, trastornos neurológicos y enfermedades cardiovasculares. Los algoritmos de IA apoyan a los radiólogos con triaje automatizado, cuantificación de lesiones, estratificación de riesgos y análisis predictivos basados en grandes conjuntos de datos de imágenes. Los hospitales se benefician de una mayor eficiencia en el flujo de trabajo al reducir la carga de los radiólogos y eliminar tareas manuales repetitivas. Además, las plataformas de IA mejoran la consistencia diagnóstica a través de redes multispecialidad complejas y facilitan intervenciones más tempranas mediante la detección de anomalías que supera la interpretación visual convencional. A medida que se expanden los modelos de atención basada en el valor y reembolso vinculado a la calidad, los proveedores continúan adoptando herramientas impulsadas por IA que demuestran mejoras medibles en los resultados clínicos y la optimización de recursos.

- Por ejemplo, INSIGHT MMG de Lunit demostró una mejora en la detección temprana al localizar correctamente el 31.3% de los cánceres de mama ocultos mamográficamente en un estudio específico, incluidos casos que originalmente fueron pasados por alto por los lectores humanos. Se ha confirmado en varias evaluaciones a gran escala y en el mundo real que la herramienta de IA ayuda a los radiólogos a encontrar cánceres que anteriormente se pasaron por alto, aumentando las tasas generales de detección de cáncer.

Integración de Soporte de Decisiones Clínicas (CDS) Habilitado por IA

Los sistemas de soporte de decisiones clínicas asistidos por IA transforman los flujos de trabajo de radiología al proporcionar alertas en tiempo real, recomendaciones de priorización e información contextual para apoyar decisiones más informadas y oportunas. La integración con PACS, EHRs y plataformas RIS permite a los radiólogos acceder a historiales de pacientes consolidados, comparaciones de imágenes e indicadores de riesgo dentro de la misma interfaz. Estas capacidades de CDS son particularmente impactantes en entornos de emergencia y cuidados críticos donde la rapidez y la precisión son esenciales. Los modelos predictivos de IA ayudan a prever la progresión de enfermedades, recomendar exploraciones adicionales o resaltar anomalías urgentes que requieren revisión inmediata. A medida que las organizaciones de salud expanden los servicios de tele-radiología y las redes de lectura distribuidas se vuelven más comunes, las plataformas de CDS habilitadas por IA aseguran una calidad de interpretación consistente independientemente de la ubicación. El avance hacia asistentes de informes autónomos fortalece aún más el papel de la IA, mejorando el rendimiento sin comprometer la precisión clínica.

- “Por ejemplo, el sistema de triaje de IA de Aidoc admite 18 indicaciones clínicas aprobadas por la FDA y procesa datos de imágenes para ofrecer alertas de condiciones críticas, incluyendo hemorragia intracraneal y embolia pulmonar, con notificaciones que llegan a los equipos de atención en menos de dos minutos desde la adquisición del escaneo.

Expansión de Plataformas de Imágenes de IA Basadas en la Nube

La arquitectura de IA nativa de la nube reduce significativamente el gasto de capital y permite implementaciones escalables en grandes sistemas de salud, cadenas de imágenes y clínicas independientes. Las plataformas en la nube facilitan actualizaciones rápidas de software, aprendizaje continuo de modelos y agregación de datos multiinstitucionales para mejorar la precisión de los algoritmos. Este modelo apoya el diagnóstico remoto, permitiendo la interpretación por subespecialistas en instalaciones geográficamente dispersas sin restricciones de latencia o almacenamiento. Los ecosistemas en la nube neutrales al proveedor también aseguran la compatibilidad con diversos equipos de imágenes, extendiendo el acceso a la IA más allá de los departamentos de radiología de alta gama a instalaciones más pequeñas y rurales. La proliferación de marcos de ciberseguridad, el aprendizaje federado y la gestión de datos conforme a HIPAA aumentan la confianza de los proveedores en la adopción de la nube. Los modelos de precios basados en suscripción mejoran la asequibilidad y democratizan el acceso a la IA, fomentando una penetración más amplia del mercado en la infraestructura de atención médica de EE. UU.

Tendencias y Oportunidades Clave:

Inteligencia Diagnóstica Multimodal Habilitada por IA

Una oportunidad emergente clave radica en la integración de datos de imágenes con genómica, patología y registros clínicos, formando ecosistemas diagnósticos multimodales. Las plataformas de IA combinan datos estructurados y no estructurados para crear perfiles completos de pacientes que apoyan la predicción del riesgo de enfermedades, la planificación del tratamiento y el monitoreo de la respuesta. La atención oncológica se beneficia enormemente ya que la radiómica habilitada por IA traduce patrones derivados de imágenes en biomarcadores que correlacionan con la agresividad del tumor y la efectividad de la terapia. La inteligencia multimodal reduce la dependencia de biopsias invasivas y ayuda a los clínicos a intervenir más temprano. Las asociaciones entre proveedores de imágenes, empresas biotecnológicas e instituciones de investigación genómica aceleran la comercialización de soluciones diagnósticas integradas, desbloqueando nuevos caminos de reembolso y fortaleciendo las iniciativas de medicina de precisión.

- Por ejemplo, la plataforma de IA multimodal de Tempus analizó más de 6 millones de registros clínicos desidentificados y más de 50 petabytes de datos oncológicos para generar modelos predictivos que correlacionan señales de imágenes con mutaciones genómicas para la selección de terapias de precisión.

IA Generativa y Automatización de Informes de Radiología

La IA generativa introduce oportunidades atractivas al automatizar la creación de informes estructurados, resumir hallazgos de radiología y convertir imágenes en análisis escritos contextuales. Estos modelos acortan los ciclos de informes, estandarizan la terminología y reducen las cargas administrativas para los radiólogos. La automatización se extiende a la programación de citas, la selección de protocolos y la priorización de estudios, optimizando aún más las operaciones del departamento. La tecnología mejora la capacitación y la transferencia de conocimientos al ayudar a los clínicos jóvenes a aprender patrones de interpretación y metodologías de diagnóstico diferencial. Además, la IA generativa apoya la comunicación con los pacientes al simplificar resultados de imágenes complejos en resúmenes de lenguaje sencillo, mejorando el compromiso y la comprensión. A medida que los marcos de validación para la IA generativa evolucionan, su adopción clínica más amplia se acelerará en hospitales, servicios de teleradiología y centros de atención urgente.

- Por ejemplo, la plataforma PowerScribe de Nuance, mejorada por su motor de informes impulsado por IA, apoya a más de 6,500 instalaciones de atención médica en EE. UU. y automatiza la creación de informes por voz para más del 80% de los radiólogos en su red, demostrando escala en flujos de trabajo de documentación generativa.

Creciente Adopción de la IA en Imágenes Remotas y en el Punto de Atención

Los diagnósticos remotos y el ultrasonido en el punto de atención presentan oportunidades de crecimiento significativas para las soluciones de imágenes con IA, particularmente en regiones desatendidas y rurales de EE. UU. La IA mejora la adquisición e interpretación de imágenes no especializadas, permitiendo a los médicos de emergencia, proveedores de atención primaria y paramédicos realizar escaneos con orientación de soporte de decisiones. La tendencia se alinea con modelos de atención en evolución que enfatizan la descentralización, la atención domiciliaria y los servicios médicos de respuesta rápida. Las imágenes portátiles integradas con IA ayudan a acelerar las vías de atención para traumatismos, accidentes cerebrovasculares y eventos cardíacos al permitir un triaje más temprano antes de la llegada al hospital. A medida que se expande el reembolso de la telemedicina y los dispositivos en el punto de atención se vuelven más asequibles, las imágenes con soporte de IA ganarán una adopción más amplia más allá de los departamentos de radiología tradicionales.

Desafíos Clave:

Complejidad Regulatoria y Requisitos de Validación

El entorno regulatorio para la IA en imágenes médicas sigue siendo un desafío significativo a medida que la industria pasa de algoritmos estáticos a modelos de aprendizaje continuo. Los organismos reguladores requieren una validación clínica rigurosa para garantizar la seguridad del paciente, la fiabilidad del algoritmo y un rendimiento equitativo en diversos perfiles demográficos. Los desarrolladores de IA deben abordar la mitigación de sesgos, la explicabilidad y la trazabilidad de los procesos de toma de decisiones. Los requisitos de recertificación aumentan a medida que los modelos evolucionan a través de la exposición a datos del mundo real. El cumplimiento con HIPAA, la orientación de la FDA y las regulaciones estatales añaden costos y tiempo a la comercialización. Estos obstáculos ralentizan la adopción y crean barreras para los innovadores más pequeños que enfrentan limitaciones de recursos en la navegación regulatoria y la documentación.

Interoperabilidad, Fragmentación de Datos y Costos de Integración

A pesar del claro valor clínico, la adopción exitosa de la IA depende en gran medida de la interoperabilidad sin problemas con los ecosistemas de TI hospitalarios existentes. La fragmentación de datos a través de sistemas PACS, EHR y RIS dispares limita la calidad del entrenamiento de algoritmos y restringe los análisis en tiempo real. Adaptar la IA dentro de infraestructuras heredadas envejecidas impone gastos de integración que pueden disuadir a proveedores más pequeños. Las brechas de estandarización en formatos de imágenes, prácticas de etiquetado y conjuntos de datos de anotación dificultan la escalabilidad de modelos entre instituciones. Las preocupaciones sobre el intercambio de datos, la ciberseguridad y el consentimiento del paciente contribuyen a la complejidad operativa. Sin marcos de gobernanza de datos estructurados, las organizaciones de atención médica corren el riesgo de obtener resultados inconsistentes, interrupciones en el flujo de trabajo y beneficios clínicos incompletos de los despliegues de IA.

Análisis Regional:

Noreste

La región del Noreste representa aproximadamente el 20% del mercado de IA en imágenes médicas de EE. UU. La alta concentración de centros médicos académicos, hospitales de investigación líderes y la fuerte adopción de servicios avanzados de radiología apoyan la penetración de la IA. Los grandes sistemas de salud en centros urbanos impulsan la adopción temprana de tecnologías de IA basadas en CT, MRI y mamografía, permitiendo flujos de trabajo de triaje y diagnóstico rápidos. Además, la densa población y los altos volúmenes de cribado para cáncer y enfermedades cardiovasculares aumentan la demanda de imágenes habilitadas por IA, haciendo del Noreste una región central para el crecimiento y la innovación.

Medio Oeste

El Medio Oeste posee alrededor del 18% del mercado de imágenes médicas con IA en EE. UU. Esta región se beneficia de una sólida red de hospitales comunitarios y regionales, junto con un número creciente de centros de diagnóstico por imágenes distribuidos en ciudades más pequeñas y áreas suburbanas. El alto número de centros de imágenes (~3,304 según se informó recientemente) proporciona una gran base para el despliegue de soluciones de imágenes impulsadas por IA. Los proveedores en el Medio Oeste adoptan cada vez más plataformas de IA basadas en la nube para modernizar los sistemas de imágenes heredados y mejorar el rendimiento diagnóstico, particularmente para TC y ultrasonido, satisfaciendo la creciente demanda de detección de enfermedades crónicas.

Sur (incluyendo Sureste)

El Sur, incluyendo el Sureste, representa aproximadamente el 28% del mercado de IA en imágenes médicas de EE. UU., la mayor participación regional entre las regiones de EE. UU. La región alberga el mayor número de centros de imágenes (≈ 4,169), reflejando una alta demanda de servicios de diagnóstico. El rápido crecimiento poblacional, el aumento de la prevalencia de enfermedades crónicas y la expansión de la infraestructura hospitalaria estimulan la adopción de IA en diversas modalidades (TC, rayos X, ultrasonido) y aplicaciones (cardiovascular, oncología, diagnósticos generales). Muchas cadenas de atención médica en el Sur implementan IA para estandarizar la calidad de las imágenes y manejar grandes volúmenes de pacientes de manera eficiente, convirtiéndola en un motor de crecimiento importante.

Oeste

La región Occidental captura aproximadamente el 22% de la participación del mercado de imágenes con IA en EE. UU. El Oeste presenta una mezcla de grandes hospitales metropolitanos, redes de salud regionales y un número creciente de centros de diagnóstico ambulatorios. La adopción de IA en imágenes está impulsada por centros de innovación, proveedores de atención médica con conocimientos tecnológicos y la adopción temprana de plataformas de imágenes nativas de la nube. La creciente demanda en áreas urbanas y suburbanas, particularmente en estados con poblaciones en expansión e infraestructura de atención médica moderna, impulsa la adopción de soluciones de imágenes habilitadas por IA para RM, TC e imágenes moleculares. La distribución equilibrada de hospitales y centros de diagnóstico en el Oeste lo posiciona como una región de fuerte crecimiento.

Suroeste y Otras Regiones (incl. estados rurales / más pequeños)

El Suroeste y las regiones más pequeñas de EE. UU. juntas poseen alrededor del 12% del mercado. Aunque la infraestructura es más fragmentada y existen menos centros de imágenes de alta gama en comparación con las principales regiones metropolitanas, hay un crecimiento constante impulsado por las mejoras en los hospitales rurales y la expansión de los centros de diagnóstico. La adopción de IA en estas áreas está en aumento gracias a los servicios de IA entregados en la nube y las soluciones de imágenes móviles, que reducen la barrera de entrada para instalaciones más pequeñas. A medida que las poblaciones rurales envejecen y la demanda de imágenes aumenta, estas regiones están preparadas para contribuir con porciones modestas pero crecientes de los ingresos totales del mercado.

Segmentaciones del Mercado:

Por Modalidad

- Rayos X

- Tomografía Computarizada (TC)

- Resonancia Magnética (RM)

- Imágenes por Ultrasonido

- Imágenes Moleculares

Por Aplicación

- Imágenes Mamarias

- Imágenes Pulmonares

- Neurología

- Aplicaciones Cardiovasculares

- Imágenes Hepáticas

- Otras Aplicaciones

Por Uso Final

- Hospitales

- Clínicas

- Centros de Diagnóstico

Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

- Suroeste

Panorama Competitivo:

El mercado de inteligencia artificial (IA) en imágenes médicas en EE. UU. presenta un panorama altamente competitivo y en rápida evolución, caracterizado por la colaboración entre OEMs de imágenes globales, proveedores de IA especializados, proveedores de servicios en la nube y empresas de TI de salud. Los grandes fabricantes de imágenes y jugadores de plataformas se centran en integrar aplicaciones de IA aprobadas por la FDA directamente en PACS, escáneres y suites de imágenes empresariales, fortaleciendo su posición con soluciones de flujo de trabajo de extremo a extremo. Las empresas de IA especializadas se concentran en casos de uso específicos como la detección de accidentes cerebrovasculares, análisis de nódulos pulmonares, cribado de cáncer de mama y herramientas de triaje, a menudo asociándose con hospitales y grupos de radiología para validación clínica y despliegue a escala. Los proveedores de servicios en la nube y análisis permiten mercados de IA seguros y neutrales al proveedor y modelos basados en suscripción que reducen las barreras de adopción para hospitales medianos y centros de diagnóstico. Las fusiones, adquisiciones y alianzas estratégicas son frecuentes a medida que las empresas buscan expandir la cobertura de modalidades, ampliar carteras de indicaciones y lograr interoperabilidad en entornos heterogéneos de imágenes y registros de salud.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- En noviembre de 2025, Nanox anunció una asociación estratégica con 3DR® Labs, bajo la cual 3DR Labs distribuirá las soluciones de imágenes aprobadas por la FDA de Nanox.AI a su red de más de 1,800 hospitales y centros de imágenes en EE. UU.

- En 2025, GE Healthcare anunció que adquirirá Intelerad, un proveedor de software de imágenes médicas, por aproximadamente $2.3 mil millones, un movimiento estratégico que refuerza las ofertas de imágenes basadas en la nube y habilitadas por IA de GE para los mercados de atención ambulatoria.

- En diciembre de 2024, Nanox Imaging LTD. obtuvo la aprobación de la FDA para su sistema de imágenes Nanox.ARC para uso general (incluidas indicaciones pulmonares).

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Modalidad, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La IA se volverá integral para el apoyo en la toma de decisiones diagnósticas, mejorando la precisión y reduciendo los errores de interpretación en las principales modalidades de imagen.

- La IA generativa automatizará la elaboración de informes estructurados y mejorará la eficiencia de la documentación clínica para los radiólogos.

- Las plataformas de IA multimodal integrarán imágenes, genómica y registros electrónicos de salud para apoyar la medicina de precisión.

- La adopción de soluciones de IA basadas en la nube se expandirá, permitiendo implementaciones escalables en hospitales y centros de diagnóstico.

- Aumentará la imagen asistida por IA en tiempo real en entornos de atención directa, apoyando la atención médica remota y rural.

- La analítica predictiva impulsada por IA ayudará a los clínicos a prever la progresión de enfermedades y la respuesta al tratamiento.

- El aprendizaje federado fortalecerá el rendimiento de los algoritmos sin comprometer la privacidad de los datos de los pacientes.

- Los marcos regulatorios para modelos de IA adaptativos evolucionarán, acelerando las aprobaciones mientras se garantiza la seguridad.

- Los mercados de IA crecerán, ofreciendo aplicaciones de diagnóstico plug-and-play integradas en sistemas PACS e imágenes.

- Las asociaciones entre proveedores de atención médica, empresas de tecnología y organizaciones de investigación acelerarán la innovación y la adopción.