Visión General del Mercado:

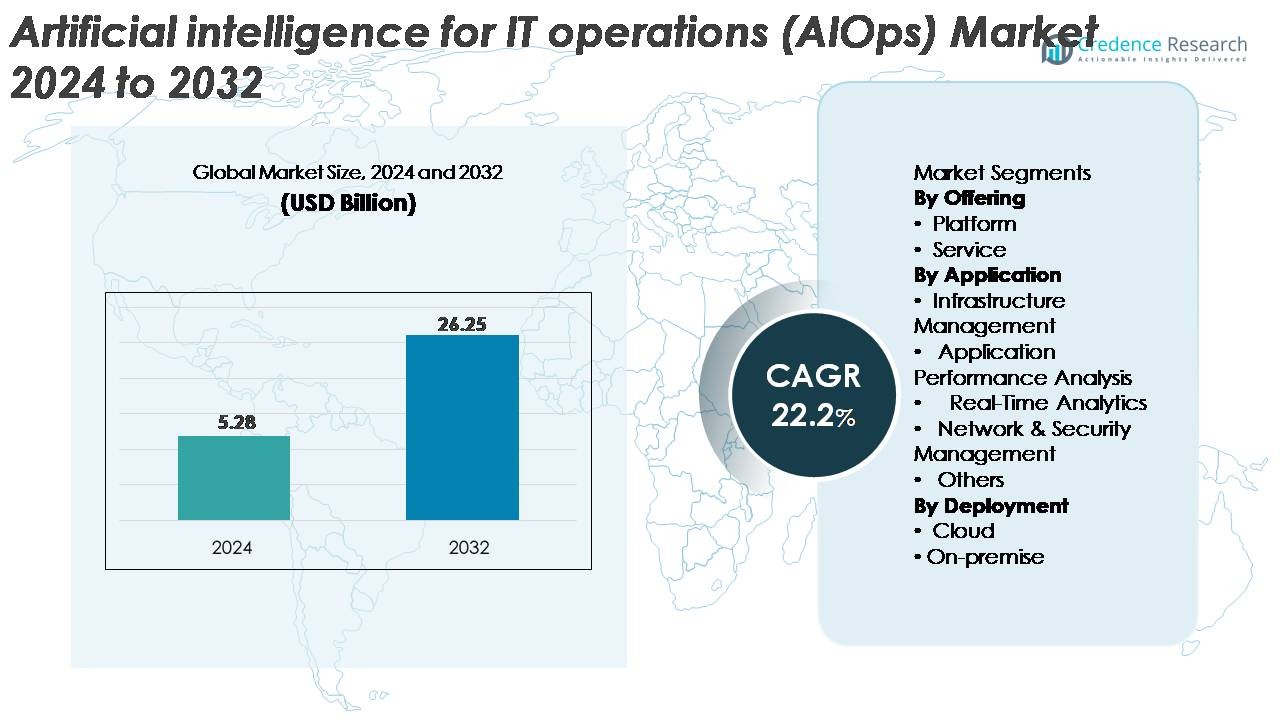

El mercado global de Inteligencia Artificial para Operaciones de TI (AIOps) fue valorado en USD 5.28 mil millones en 2024 y se proyecta que alcance los USD 26.25 mil millones para 2032, reflejando un fuerte CAGR del 22.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Inteligencia Artificial para Operaciones de TI (AIOps) 2024 |

USD 5.28 Mil Millones |

| Inteligencia Artificial para Operaciones de TI (AIOps), CAGR |

22.2% |

| Tamaño del mercado de Inteligencia Artificial para Operaciones de TI (AIOps) 2032 |

USD 26.25 Mil Millones |

El mercado de AIOps está conformado por una fuerte combinación de líderes tecnológicos globales y proveedores especializados de plataformas impulsadas por IA, con empresas como Moogsoft, AppDynamics, Broadcom, Resolve Systems, HCL Technologies, ProphetStor Data Services, Splunk Inc., BMC Software, IBM Corporation y Micro Focus impulsando la innovación competitiva. Estos actores amplían sus carteras a través de soluciones de observabilidad integrada, automatización de aprendizaje automático y gestión de incidentes habilitada por GenAI. América del Norte lidera el mercado global con aproximadamente un 38% de participación, respaldada por ecosistemas de nube maduros y la adopción temprana de operaciones de TI impulsadas por IA en las empresas. Europa y Asia-Pacífico siguen, beneficiándose de la rápida transformación digital y la creciente demanda de monitoreo predictivo en grandes entornos de TI distribuidos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de Inteligencia Artificial para Operaciones de TI (AIOps) alcanzó los 5.28 mil millones de USD en 2024 y se proyecta que llegue a 26.25 mil millones de USD para 2032, creciendo a una tasa compuesta anual del 22.2% durante el período de pronóstico.

- La rápida transformación digital, el aumento de la complejidad de TI y la necesidad de detección automatizada de incidentes continúan impulsando la adopción, con soluciones AIOps basadas en plataformas que poseen la mayor cuota de segmento debido a sus capacidades de análisis unificado y observabilidad de extremo a extremo.

- Las tendencias clave incluyen la integración de IA generativa, la expansión de plataformas de observabilidad y un mayor alineamiento con DevOps y SecOps para ofrecer conocimientos predictivos y flujos de trabajo de remediación autónoma.

- La intensidad competitiva sigue siendo alta, ya que jugadores como IBM, Splunk, Broadcom, Moogsoft y BMC mejoran los modelos de ML, expanden las características nativas de la nube y buscan asociaciones estratégicas, mientras que el costo, la escasez de habilidades y los desafíos de integración de datos actúan como restricciones notables.

- Regionalmente, América del Norte lidera con una cuota de ~38%, seguida de Europa con ~27% y Asia-Pacífico con ~24%, respaldada por una fuerte adopción de la nube y un aumento de la inversión en automatización inteligente de TI.

Análisis de Segmentación del Mercado:

Por Oferta

El segmento de plataformas domina el mercado de AIOps, representando la mayor cuota debido a su capacidad para unificar la ingesta de datos, la correlación de eventos, la observabilidad y la respuesta automatizada a incidentes dentro de un ecosistema único. Las empresas prefieren plataformas integradas sobre servicios independientes porque ofrecen un análisis de causa raíz más rápido y una optimización continua del rendimiento en pilas de TI híbridas. La creciente complejidad de los entornos nativos de la nube y la arquitectura de microservicios impulsa aún más la adopción de plataformas que proporcionan visibilidad de extremo a extremo y análisis predictivos. Los servicios continúan creciendo de manera constante a medida que las organizaciones buscan consultoría, personalización y operaciones gestionadas para acelerar la integración de AIOps.

- Por ejemplo, las plataformas AIOps están diseñadas para gestionar la creciente complejidad de los entornos de TI y los enormes volúmenes de datos generados por los modernos sistemas nativos de la nube.

Por Aplicación

La gestión de infraestructuras representa el segmento de aplicación líder, manteniendo la mayor cuota de mercado a medida que los equipos de TI dependen cada vez más de AIOps para monitorear servidores, almacenamiento, redes y recursos en la nube en tiempo real. El aumento de entornos distribuidos y la adopción de múltiples nubes amplifican la necesidad de detección automática de anomalías y pronóstico de capacidad. El análisis del rendimiento de aplicaciones también se expande rápidamente a medida que los equipos de DevOps integran AIOps en las tuberías CI/CD para minimizar la latencia y mejorar la experiencia del usuario. Los análisis en tiempo real y la gestión de redes y seguridad están ganando terreno, impulsados por la demanda de detección proactiva de amenazas y resiliencia operativa en ecosistemas digitales.

- Por ejemplo, Dynatrace informa que su motor Davis AI analiza más de 900 mil millones de dependencias diarias en entornos de microservicios, Splunk Observability Cloud ingiere más de 50 terabytes de telemetría por día, la pila de inteligencia de amenazas de Cisco procesa más de 400 mil millones de eventos de seguridad cada 24 horas, y la plataforma DX AIOps de Broadcom correlaciona más de 700 mil millones de puntos de datos de rendimiento y eventos mensualmente.

Por Despliegue

El despliegue en la nube lidera el mercado de AIOps con la cuota dominante, respaldado por su escalabilidad, capacidades de implementación rápida y capacidad para procesar vastos datos de telemetría generados por infraestructuras digitales modernas. Las organizaciones que adoptan arquitecturas nativas de la nube y basadas en contenedores prefieren soluciones AIOps en la nube por su flexibilidad y mínimo mantenimiento. La fuerte alineación del modelo con las iniciativas de transformación digital global acelera aún más la adopción. El despliegue en las instalaciones mantiene su relevancia entre las industrias altamente reguladas que requieren una estricta gobernanza y control de datos. Sin embargo, los modelos híbridos están emergiendo a medida que las empresas equilibran la seguridad, el costo y la agilidad operativa en diversas cargas de trabajo de TI.

Principales Impulsores de Crecimiento:

Aumento de la Complejidad de la Infraestructura de TI y Necesidad de Operaciones Automatizadas

La rápida expansión de los entornos híbridos y multicloud es un impulsor importante para la adopción de AIOps, ya que las empresas luchan por gestionar ecosistemas de TI cada vez más fragmentados. Las cargas de trabajo digitales modernas generan enormes volúmenes de registros, métricas y trazas, lo que hace que la monitorización manual sea ineficaz y lenta. Las plataformas AIOps abordan este desafío aplicando aprendizaje automático, reconocimiento de patrones y correlación automatizada para asegurar visibilidad en tiempo real en entornos dinámicos. Las organizaciones también aprovechan AIOps para reducir el tiempo medio de detección (MTTD) y el tiempo medio de resolución (MTTR) de incidentes, mejorando la fiabilidad del servicio y la continuidad operativa. A medida que las empresas escalan arquitecturas de microservicios, despliegues en contenedores y aplicaciones distribuidas, AIOps se vuelve esencial para la detección proactiva de anomalías, la planificación de capacidad y la remediación automatizada. Esta demanda se intensifica a medida que las iniciativas de transformación digital elevan las expectativas de rendimiento y requieren una mayor resiliencia operativa.

- Por ejemplo, la IA Davis de Dynatrace analiza más de 900 mil millones de dependencias de aplicaciones e infraestructuras diariamente, Splunk Observability Cloud ingiere más de 50 terabytes de telemetría cada día, SecureX de Cisco procesa más de 400 mil millones de eventos de seguridad cada 24 horas, el clúster Borg de Google orquesta más de 10,000 tareas de contenedores por segundo, y el motor de telemetría Atlas de Netflix registra más de 2.5 mil millones de actualizaciones de métricas cada minuto, demostrando la escala operativa sin precedentes que AIOps debe gestionar.

Creciente Adopción de Prácticas Nativas de la Nube y DevOps

Las empresas que adoptan DevOps, ingeniería de confiabilidad del sitio (SRE) y desarrollo nativo de la nube dependen cada vez más de AIOps para apoyar ciclos de lanzamiento más rápidos y disponibilidad continua del servicio. Los equipos de DevOps utilizan AIOps para correlacionar cambios de código con eventos de rendimiento, simplificar la depuración y reducir los riesgos de implementación. En entornos nativos de la nube, donde los microservicios y los clústeres de Kubernetes operan a gran escala, las herramientas de AIOps ayudan a los equipos a comprender las interdependencias y detectar problemas antes de que causen interrupciones. El cambio hacia la infraestructura como código y los marcos de automatización impulsa aún más la integración de AIOps, ya que las organizaciones buscan conocimientos impulsados por IA para mantener la eficiencia operativa. Los entornos de entrega continua generan patrones de telemetría complejos, haciendo que AIOps sea crítico para predecir desviaciones de rendimiento y prevenir cuellos de botella. A medida que las empresas despliegan más computación sin servidor, cargas de trabajo impulsadas por API y arquitecturas distribuidas, AIOps emerge como una capa fundamental que permite la observabilidad de extremo a extremo y la toma de decisiones automatizada.

- Por ejemplo, GitHub registra más de 300 millones de eventos de envío de código diariamente a través de pipelines CI/CD, Google’s Kubernetes Engine gestiona más de 4 mil millones de reinicios de contenedores por semana en cargas de trabajo globales, AWS Lambda ejecuta más de 3.5 mil millones de invocaciones sin servidor por hora, la IA Davis de Dynatrace procesa más de 9 billones de dependencias de aplicaciones mensualmente, y Spinnaker de Netflix ejecuta más de 7,000 implementaciones automatizadas por día, demostrando la escala operativa donde AIOps es ahora indispensable.

Enfoque Creciente de las Empresas en la Optimización de Costos y la Eficiencia Operativa

La optimización de costos se está convirtiendo en una prioridad estratégica para las grandes organizaciones de TI que enfrentan un aumento en el gasto en la nube, crecientes necesidades de mantenimiento y una alta utilización de recursos. Las plataformas de AIOps ayudan a reducir la sobrecarga operativa automatizando tareas rutinarias como el análisis de registros, la asignación de capacidad, la clasificación de incidentes y el monitoreo de la salud del sistema. Este cambio reduce significativamente la intervención humana y minimiza el tiempo de inactividad, lo que se traduce en ahorros de costos medibles. El análisis predictivo dentro de las soluciones AIOps ayuda a las organizaciones a optimizar el consumo de la nube, dimensionar adecuadamente los recursos de cómputo e identificar activos no utilizados o infrautilizados. Además, los conocimientos impulsados por AIOps mejoran la gestión de SLA al garantizar un rendimiento de servicio consistente mientras se reduce la carga en los equipos de operaciones de TI. A medida que las empresas buscan equilibrar las restricciones presupuestarias con una alta confiabilidad del servicio, AIOps emerge como un habilitador clave para la gobernanza inteligente de costos, la eficiencia energética y operaciones optimizadas en entornos digitales complejos.

Tendencias Clave y Oportunidades:

Expansión de Plataformas de AIOps y Monitoreo Unificado Lideradas por Observabilidad

Una tendencia importante que está dando forma al mercado es la convergencia de la observabilidad y AIOps en plataformas unificadas que ofrecen visibilidad integral a través de sistemas de TI modernos. Las organizaciones están reemplazando cada vez más las herramientas de monitoreo aisladas con soluciones integradas que agregan registros, métricas, trazas, APIs y eventos en tiempo real. Esta tendencia crea oportunidades para los proveedores que ofrecen capas de observabilidad mejoradas con IA, capaces de identificar dependencias profundas y predecir fallos. A medida que la experiencia del usuario se convierte en un diferenciador competitivo, las plataformas unificadas de AIOps ayudan a las empresas a proteger el rendimiento de las aplicaciones y acelerar el análisis de la causa raíz. El auge de las redes de nube distribuida, la computación en el borde y el 5G eleva aún más la demanda de soluciones de observabilidad inteligente que apoyen la optimización continua del rendimiento. Los proveedores que integran análisis predictivo, mapeo de topología y correlación entre dominios se beneficiarán significativamente.

- Por ejemplo, Datadog informa de la ingestión de más de 2.5 billones de eventos de registro por mes en infraestructuras de clientes, el motor Grail de Dynatrace almacena y procesa más de 500 mil millones de registros y trazas diariamente, Splunk Observability Cloud captura más de 50 terabytes de telemetría por día, la tubería de telemetría de New Relic procesa más de 1.2 mil millones de puntos de datos por minuto, AppDynamics de Cisco rastrea más de 3.5 mil millones de transacciones comerciales por segundo a nivel mundial, y Cloudflare analiza más de 45 millones de solicitudes HTTP cada segundo, destacando la extraordinaria escala de datos que las plataformas unificadas de observabilidad-AIOps están diseñadas para gestionar.

Adopción de GenAI y Modelos de Lenguaje Extensos (LLMs) en Operaciones de TI

La automatización impulsada por IA generativa y LLM está transformando el panorama de AIOps, permitiendo operaciones de TI más intuitivas y autónomas. Las plataformas de AIOps integradas con LLM pueden resumir incidentes, recomendar pasos de remediación, redactar informes RCA e interpretar telemetría de sistemas complejos usando lenguaje natural. Esto reduce significativamente la carga cognitiva para los equipos de TI y acelera la toma de decisiones. La automatización basada en GenAI también abre oportunidades para la resolución de problemas conversacional, libros de ejecución inteligentes y flujos de trabajo de auto-reparación que minimizan la intervención manual. A medida que las empresas invierten en copilotos de IA y asistentes de TI autónomos, los proveedores de AIOps que incorporan capacidades de GenAI en sus plataformas están ganando una ventaja competitiva. La tendencia mejora tanto la productividad operativa como la colaboración interfuncional en entornos de nube, DevOps y SRE.

- Por ejemplo, Microsoft reveló que su infraestructura de Azure AI procesa más de 1.8 billones de operaciones de tokens por día en copilotos empresariales, los modelos Gemini de Google operan en clústeres que superan los 26,000 chips TPU v5e para cargas de trabajo de inferencia en tiempo real, el asistente watsonx de IBM automatiza más de 14 millones de interacciones de servicios de TI por mes en implementaciones empresariales, y AWS Bedrock registra más de 12 mil millones de solicitudes de invocación de modelos mensualmente en casos de uso de automatización operativa, demostrando la escala a la que GenAI está ingresando en las operaciones de TI.

Creciente Demanda de Convergencia Seguridad-AIOps

La convergencia de AIOps con las operaciones de seguridad (SecOps) está creando nuevas oportunidades de mercado a medida que las ciberamenazas se vuelven más sofisticadas y frecuentes. Las plataformas de Seguridad-AIOps correlacionan datos de infraestructura con fuentes de inteligencia de amenazas para detectar anomalías, prevenir movimientos laterales y automatizar respuestas a incidentes. Las organizaciones que adoptan arquitecturas de confianza cero dependen cada vez más de los conocimientos impulsados por IA para identificar actividades sospechosas en tiempo real y mitigar riesgos más rápidamente. La integración de AIOps con soluciones SIEM, SOAR y XDR mejora la visibilidad entre dominios y mejora la precisión de la respuesta. A medida que las redes híbridas amplían las superficies de ataque, se espera que la demanda de plataformas AIOps con análisis de seguridad integrados aumente significativamente.

Desafíos Clave:

Calidad de Datos, Complejidad de Integración y Limitaciones de Entrenamiento de Modelos

AIOps depende en gran medida de conjuntos de datos de alta calidad, estructurados y completos, sin embargo, muchas organizaciones luchan con fuentes de datos fragmentadas y prácticas de registro inconsistentes. La integración de registros, métricas, trazas y eventos de sistemas heredados, activos locales y plataformas multicloud crea barreras operativas y ralentiza el despliegue de AIOps. La mala higiene de datos afecta la precisión del entrenamiento de modelos, lo que lleva a falsos positivos o conocimientos incompletos. Además, las organizaciones enfrentan desafíos para construir líneas base precisas para la detección de anomalías debido a cargas de trabajo altamente dinámicas. Estos obstáculos aumentan el tiempo requerido para obtener valor de AIOps y exigen marcos de gobernanza sólidos para garantizar la integridad y confiabilidad de los datos.

Brechas de Habilidades, Altos Costos de Implementación y Problemas de Gestión del Cambio

Implementar AIOps requiere habilidades especializadas en ciencia de datos, operaciones de ML, ingeniería de observabilidad y capacidades de flujos de trabajo de automatización que muchas organizaciones carecen. La escasez de profesionales capacitados dificulta la adopción y aumenta la dependencia de proveedores de servicios externos. Los altos costos iniciales para la integración de plataformas, personalización y mantenimiento continuo desafían aún más a las empresas con presupuestos limitados. La resistencia a la automatización dentro de los equipos de TI y las preocupaciones sobre el desplazamiento laboral también ralentizan la implementación de AIOps. Una gestión efectiva del cambio, capacitación de la fuerza laboral y estrategias de adopción gradual son esenciales para superar estas barreras y asegurar un despliegue exitoso de AIOps.

Análisis Regional:

América del Norte

América del Norte lidera el mercado de AIOps con aproximadamente un 38% de participación, impulsada por la adopción temprana de tecnologías en la nube, fuertes iniciativas de transformación digital y la presencia de importantes proveedores de AIOps. Las empresas de BFSI, telecomunicaciones, retail y salud despliegan cada vez más AIOps para mejorar la observabilidad, optimizar las operaciones de TI híbridas y automatizar la respuesta a incidentes. EE.UU. sigue siendo el principal contribuyente, respaldado por un alto gasto en innovación de IA y la rápida integración de la automatización de TI impulsada por GenAI. La creciente dependencia de arquitecturas nativas de la nube y entornos de TI complejos solidifica la posición de América del Norte como el mercado más grande y maduro para soluciones de AIOps.

Europa

Europa representa alrededor del 27% del mercado global de AIOps, respaldada por sólidos marcos regulatorios que enfatizan la confiabilidad del servicio, la ciberseguridad y la resiliencia operativa. Países como Alemania, el Reino Unido y Francia aceleran la adopción a medida que las empresas modernizan la infraestructura de TI e integran AIOps en modelos de gobernanza de nube híbrida. La creciente digitalización en la manufactura, la energía y la banca impulsa la demanda de monitoreo predictivo y detección automatizada de anomalías. El enfoque de la región en la automatización impulsada por el cumplimiento y la visibilidad en tiempo real fortalece la adopción de plataformas. Con crecientes inversiones en IA y observabilidad, Europa continúa expandiendo su presencia en el panorama global de AIOps.

Asia-Pacífico

Asia-Pacífico captura aproximadamente el 24% del mercado de AIOps y representa la región de más rápido crecimiento debido a la rápida migración a la nube, ecosistemas digitales a gran escala y crecientes necesidades de automatización empresarial. Economías importantes como China, India, Japón y Corea del Sur despliegan AIOps para gestionar entornos de TI distribuidos de alto volumen en sectores como telecomunicaciones, servicios financieros y comercio electrónico. La aceleración de la región en cargas de trabajo en contenedores, microservicios y redes 5G impulsa la demanda de monitoreo unificado y análisis en tiempo real. Con crecientes inversiones en tecnología y una fuerza laboral digitalmente capacitada, Asia-Pacífico continúa ganando cuota de mercado a un ritmo agresivo.

América Latina

América Latina posee alrededor del 6% del mercado de AIOps, con una adopción constante impulsada por iniciativas de modernización digital en organizaciones de banca, telecomunicaciones, manufactura y sector público. Brasil y México lideran la región a medida que las empresas implementan cada vez más plataformas AIOps basadas en la nube para mejorar el rendimiento operativo, reducir el tiempo de inactividad y mejorar la confiabilidad del servicio. La expansión de entornos de TI híbridos y la creciente demanda de análisis en tiempo real apoyan el crecimiento del mercado. A pesar de desafíos como la limitada experiencia técnica y restricciones presupuestarias, el cambio digital de la región y las crecientes inversiones en IA continúan fortaleciendo la adopción de AIOps en industrias clave.

Oriente Medio y África

La región de Oriente Medio y África representa casi el 5% del mercado de AIOps, con una adopción que aumenta gradualmente a medida que las organizaciones modernizan los sistemas de TI y adoptan la automatización inteligente. Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica impulsan el impulso regional a través de programas nacionales de transformación digital y la expansión de la infraestructura en la nube. La demanda está aumentando en sectores como el gobierno, telecomunicaciones, petróleo y gas, y servicios financieros, donde el monitoreo en tiempo real y las perspectivas predictivas son críticas. Aunque persisten desafíos debido a la escasez de habilidades y la madurez digital desigual, la inversión continua en tecnologías inteligentes apoya el crecimiento regional a largo plazo.

Segmentaciones del Mercado:

Por Oferta

Por Aplicación

- Gestión de Infraestructura

- Análisis de Rendimiento de Aplicaciones

- Análisis en Tiempo Real

- Gestión de Redes y Seguridad

- Otros

Por Despliegue

- Nube

- En las instalaciones

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El mercado de AIOps presenta un panorama competitivo impulsado por proveedores de tecnología establecidos, proveedores de servicios en la nube y plataformas nativas de IA de rápido crecimiento. Las empresas líderes se centran en expandir las capacidades de observabilidad, incorporar IA generativa y fortalecer la automatización en entornos híbridos y multinube. Los principales actores enfatizan la consolidación de plataformas, integrando análisis de registros, correlación de eventos y telemetría en tiempo real para ofrecer operaciones de TI unificadas. Las iniciativas estratégicas incluyen asociaciones con hiperescalares, adquisiciones de startups de análisis y monitoreo, y el desarrollo de flujos de trabajo auto-reparables que mejoran la resiliencia operativa. Los proveedores también se diferencian a través de soluciones específicas para la industria que apoyan la digitalización en BFSI, telecomunicaciones y salud. A medida que las empresas priorizan la automatización inteligente, la competencia en el mercado se intensifica en torno a modelos avanzados de ML, operaciones asistidas por LLM y motores de análisis predictivo. La innovación continua, la escalabilidad y la integración del ecosistema siguen siendo factores clave de éxito que impulsan el liderazgo en el mercado global de AIOps.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Moogsoft

- AppDynamics

- Broadcom

- Resolve Systems

- HCL Technologies Limited

- ProphetStor Data Services, Inc.

- Splunk Inc.

- BMC Software, Inc.

- IBM Corporation

- Micro Focus

Desarrollos Recientes:

- En octubre de 2025, Broadcom anunció una colaboración estratégica con OpenAI para desarrollar conjuntamente aceleradores de IA personalizados y sistemas de red, marcando un paso significativo en la infraestructura de IA para capacidades de operaciones de TI.

- En junio de 2025, HCL Technologies forjó una alianza estratégica con AMD para desarrollar soluciones de IA preparadas para el futuro, mejorando AIOps a través de laboratorios de innovación conjunta y capacitación para la transformación digital empresarial.

- En febrero de 2023, ProphetStor aseguró la Patente de EE.UU. No. 11579933 por su método de correlación multicapa para la predicción y gestión de recursos, un hito para su plataforma AIOps Federator.ai.

- En febrero de 2022, se presentó un nuevo servicio de plataforma de IA llamado Singularity, desarrollado por Microsoft, para apoyar la colaboración de cientos o incluso miles de GPUs y aceleradores de IA. Todos los dispositivos son tratados como un único clúster por el servicio de infraestructura. Esto asegura que no se desperdicien recursos y que cada dispositivo se utilice al máximo.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Oferta, Aplicación, Despliegue y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- AIOps evolucionará hacia operaciones de TI totalmente autónomas, reduciendo la intervención manual en la detección de incidentes, el triaje y la remediación.

- La IA generativa y los copilotos impulsados por LLM se convertirán en características estándar, permitiendo la resolución de problemas conversacional y una toma de decisiones más rápida.

- Las plataformas de observabilidad unificada integrarán análisis más profundos, correlacionando registros, métricas, trazas y eventos en información en tiempo real y entre dominios.

- La adopción de AIOps nativa de la nube se acelerará a medida que las empresas expandan Kubernetes, microservicios y cargas de trabajo en contenedores.

- La convergencia de seguridad y AIOps se fortalecerá, permitiendo una detección de amenazas más rápida y una mitigación de riesgos automatizada.

- El análisis predictivo jugará un papel más importante en la planificación de capacidad, gobernanza de costos y optimización del rendimiento.

- Las soluciones AIOps específicas de la industria ganarán tracción en BFSI, telecomunicaciones, salud y manufactura.

- El crecimiento de la computación en el borde impulsará la demanda de modelos AIOps capaces de monitorear entornos distribuidos y sensibles a la latencia.

- La integración con los flujos de trabajo de DevOps y SRE se profundizará, apoyando la entrega continua y los despliegues resilientes.

- La competencia entre proveedores se intensificará, impulsada por asociaciones de ecosistemas, consolidación de plataformas e innovación de productos con enfoque en IA.