Visión General del Mercado

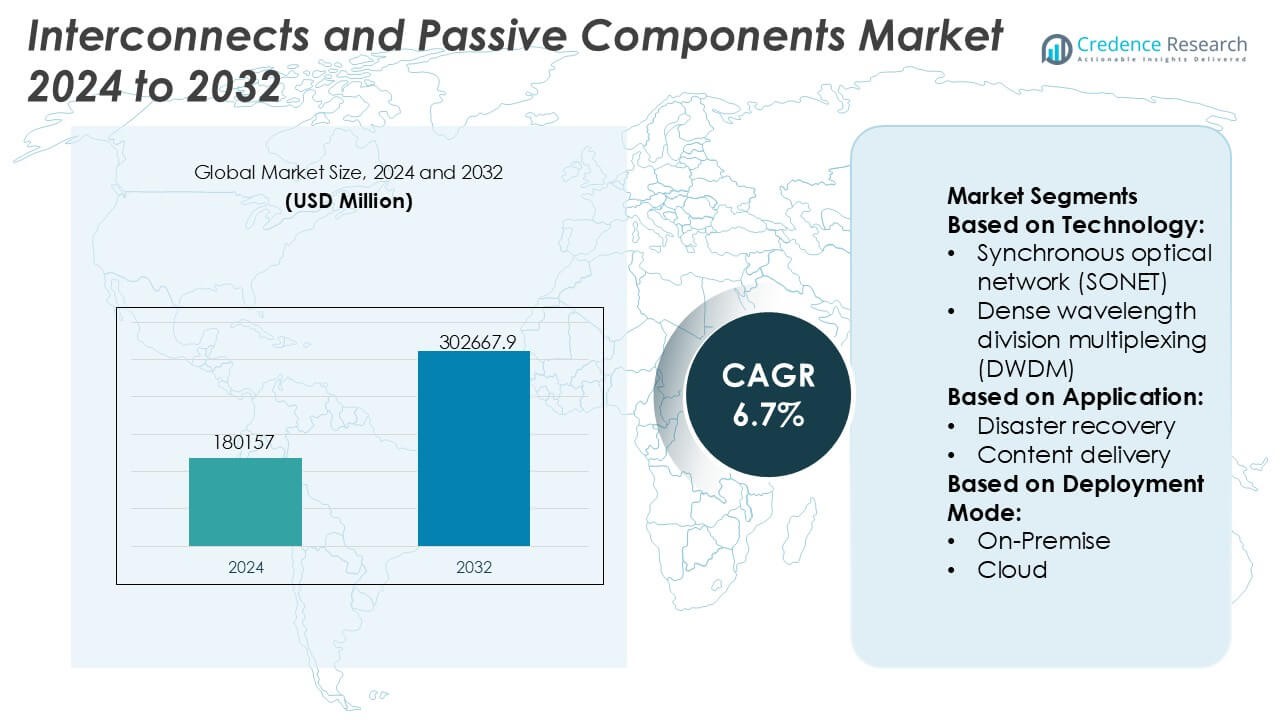

El tamaño del mercado de Conectores y Componentes Pasivos fue valorado en USD 180157 millones en 2024 y se anticipa que alcanzará USD 302667.9 millones para 2032, con un CAGR del 6.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Conectores y Componentes Pasivos 2024 |

USD 180157 Millones |

| CAGR del Mercado de Conectores y Componentes Pasivos |

6.7% |

| Tamaño del Mercado de Conectores y Componentes Pasivos 2032 |

USD 302667.9 Millones |

El mercado de Conectores y Componentes Pasivos está liderado por fabricantes globalmente establecidos como Murata Manufacturing Co., Ltd., TDK Corporation, SAMSUNG ELECTRO-MECHANICS, Vishay Intertechnology, Inc., YAGEO Group, TE Connectivity, KYOCERA AVX Components Corporation, NICHICON CORPORATION, TAIYO YUDEN CO., LTD., y Hosiden Corporation, que compiten a través de la escala, tecnologías avanzadas de materiales y amplios portafolios de productos. Estos actores se enfocan en el rendimiento de alta frecuencia, miniaturización, fiabilidad y soluciones específicas para aplicaciones para servir a los sectores automotriz, de telecomunicaciones, industrial y de electrónica de consumo. Regionalmente, Asia-Pacífico lidera el mercado con una participación exacta del 36%, respaldada por sólidos ecosistemas de fabricación de electrónica, producción a gran escala de dispositivos de consumo y rápida expansión de 5G, vehículos eléctricos y automatización industrial en las principales economías.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Conectores y Componentes Pasivos fue valorado en USD 180,157 millones en 2024 y se proyecta que alcanzará USD 302,667.9 millones para 2032, expandiéndose a un CAGR del 6.7%, impulsado por el aumento del contenido electrónico en múltiples industrias.

- El crecimiento del mercado está impulsado principalmente por la expansión de la infraestructura 5G, centros de datos, vehículos eléctricos y automatización industrial, lo que aumenta la demanda de conectores de alta frecuencia, capacitores, resistencias e inductores con mejor fiabilidad y miniaturización.

- Las tendencias clave incluyen la miniaturización de componentes, mayor densidad de potencia, adopción de materiales avanzados de cerámica y polímeros, y creciente demanda de soluciones específicas para aplicaciones y de alta fiabilidad en los segmentos automotriz y de telecomunicaciones.

- La competencia sigue siendo intensa, con los principales actores enfocándose en la escala, integración vertical, inversiones en I+D y asociaciones OEM a largo plazo para fortalecer los portafolios de productos y capacidades de suministro global.

- Asia-Pacífico lidera con una participación exacta del 36% del mercado, respaldada por la fabricación de electrónica a gran escala, mientras que los capacitores y conectores siguen siendo segmentos dominantes debido a su uso extensivo en aplicaciones de consumo, automotrices e industriales.

Análisis de Segmentación del Mercado:

Por Tecnología

El mercado de interconexiones y componentes pasivos, por tecnología, sigue anclado en Ethernet, que mantiene la posición dominante con un 46% exacto de cuota de mercado debido a su escalabilidad, eficiencia de costos y amplia compatibilidad en redes empresariales y de centros de datos. Ethernet continúa beneficiándose de actualizaciones sostenidas a arquitecturas de 25G, 100G y 400G que soportan conmutación de alta velocidad y conectividad de baja latencia. DWDM sigue de cerca, impulsado por la expansión de la capacidad óptica de larga distancia y metropolitana. Sin embargo, los protocolos estandarizados de Ethernet, la gestión simplificada de redes y su idoneidad para cargas de trabajo nativas en la nube refuerzan su liderazgo en entornos hiperescalables y empresariales.

- Por ejemplo, Vishay Intertechnology, Inc. capacitores de tantalio de polímero de ESR ultra bajo (como las series T55 y T58) que presentan valores de ESR tan bajos como 7 mΩ y altas capacidades de corriente de rizado, adecuados para la gestión de energía en conmutadores Ethernet.

Por Aplicación

Por aplicación, la Conectividad en la Nube emerge como el subsegmento líder con un 39% exacto de cuota de mercado, respaldado por la rápida expansión de centros de datos hiperescalables y arquitecturas de nube híbrida. El aumento del tráfico entre centros de datos, la mayor adopción de plataformas SaaS y la demanda de conexiones de baja latencia y alto ancho de banda impulsan el despliegue de soluciones avanzadas de interconexión. La entrega de contenido y la replicación de datos también contribuyen al crecimiento, particularmente para servicios en tiempo real. Sin embargo, la conectividad en la nube domina debido a las inversiones continuas en infraestructuras ópticas, componentes pasivos de alta densidad y arquitecturas de red resilientes que permiten una movilidad y escalabilidad de cargas de trabajo sin problemas.

- Por ejemplo, TAIYO YUDEN CO., LTD. ha desarrollado capacitores cerámicos multicapa para redes de nube y centros de datos que logran altos valores de capacitancia (como hasta 10 µF en tamaños de carcasa 1206 o 1,000 µF en tamaños de carcasa más grandes), voltajes nominales de 6.3 V y un rendimiento dieléctrico X7R estable en un rango de −55 °C a 125 °C.

Por Modo de Despliegue

En términos de modo de despliegue, el despliegue híbrido lidera el mercado con un 42% exacto de cuota de mercado, reflejando la preferencia de las empresas por equilibrar control, seguridad y escalabilidad. Los entornos híbridos dependen en gran medida de interconexiones robustas y componentes pasivos para asegurar un flujo de datos confiable entre la infraestructura local y las plataformas en la nube. Este dominio está impulsado por los requisitos de cumplimiento normativo, aplicaciones sensibles a la latencia y estrategias graduales de migración a la nube. Mientras que los despliegues solo en la nube se expanden constantemente, los modelos híbridos siguen siendo críticos para las empresas que gestionan sistemas heredados junto con cargas de trabajo digitales modernas, manteniendo una fuerte demanda de soluciones de interconexión flexibles y de alto rendimiento.

Principales Impulsores del Crecimiento

Expansión de Infraestructura de Comunicación y Datos de Alta Velocidad

El despliegue rápido de redes 5G, infraestructuras de fibra óptica y centros de datos a hiperescala impulsa significativamente la demanda de interconexiones avanzadas y componentes pasivos. Conectores de alta frecuencia, cables de baja pérdida y pasivos de precisión apoyan un mayor ancho de banda, una latencia reducida y la integridad de la señal en arquitecturas de red densas. Los operadores de telecomunicaciones y proveedores de servicios en la nube priorizan cada vez más los componentes que permiten una transmisión de datos más rápida y actualizaciones de red escalables. Esta expansión sostenida de la infraestructura en entornos empresariales, de operadores y centros de datos continúa acelerando la adopción en volumen y el avance tecnológico dentro del mercado.

- Por ejemplo, Samsung Electro-Mechanics ha comercializado MLCCs ultra pequeños de tamaño 0201 con valores de capacitancia altos de hasta 4.7 µF y clasificaciones de voltaje de 6.3 V, diseñados para mantener una impedancia estable a frecuencias superiores a 6 GHz. Paralelamente, sus MLCCs de alta frecuencia para estaciones base 5G utilizan materiales de baja pérdida para demostrar una pérdida dieléctrica muy baja, permitiendo un rendimiento superior en hardware de red avanzado.

Miniaturización Electrónica en Aumento e Integración de Sistemas

La miniaturización continua de dispositivos electrónicos impulsa la necesidad de interconexiones compactas y componentes pasivos de alto rendimiento. La electrónica de consumo, los sistemas de automatización industrial y la electrónica automotriz requieren cada vez más factores de forma más pequeños sin comprometer el rendimiento eléctrico o la fiabilidad. Los pasivos avanzados de montaje en superficie, conectores de paso fino y soluciones de interconexión de alta densidad apoyan diseños de PCB multicapa y módulos integrados. Los fabricantes invierten en innovaciones de materiales y fabricación de precisión para cumplir con tolerancias estrictas, requisitos de estabilidad térmica y durabilidad de alto ciclo, reforzando la demanda constante en aplicaciones electrónicas diversificadas.

- Por ejemplo, Nichicon Corporation ha introducido capacitores sólidos de aluminio con polímero conductor en varios tamaños de carcasa que ofrecen valores de capacitancia altos de hasta 560 µF (en tamaños más grandes) con valores ESR de hasta 12 mΩ. Series específicas de alta fiabilidad ofrecen clasificaciones de corriente de rizado superiores a 6.0 A y vidas operativas de 2,000 horas a 125 °C, apoyando diseños densos de sistema en paquete y requisitos de durabilidad de alto ciclo en electrónica de consumo e industrial miniaturizada.

Crecimiento de Vehículos Eléctricos y Electrónica Automotriz Avanzada

El rápido cambio hacia vehículos eléctricos y arquitecturas automotrices definidas por software impulsa fuertemente la demanda de interconexiones robustas y componentes pasivos. Conectores de alto voltaje, resistencias de potencia, capacitores y soluciones de blindaje apoyan sistemas de gestión de baterías, electrónica de potencia, sistemas de infoentretenimiento y sistemas avanzados de asistencia al conductor. Los fabricantes de equipos originales automotrices requieren componentes capaces de soportar vibraciones, temperaturas extremas e interferencias electromagnéticas. El aumento del contenido electrónico por vehículo y la creciente producción de plataformas de vehículos eléctricos continúan fortaleciendo la demanda a largo plazo en las cadenas de suministro automotriz.

Tendencias y Oportunidades Clave

Adopción de Componentes de Alta Frecuencia y Alta Potencia

El uso creciente de comunicación en ondas milimétricas, sistemas de radar y electrónica de alta potencia crea fuertes oportunidades para interconexiones especializadas y componentes pasivos. Las aplicaciones en estaciones base 5G, sistemas aeroespaciales y electrónica de potencia industrial demandan componentes con integridad de señal superior, gestión térmica y baja pérdida de inserción. Los proveedores que se enfocan en materiales dieléctricos avanzados, control de impedancia de precisión y disipación de calor mejorada ganan ventaja competitiva a medida que los clientes priorizan la fiabilidad en condiciones operativas extremas.

- Por ejemplo, TE Connectivity ha comercializado las familias de conectores SMPM y NanoRF diseñadas para frecuencias de hasta 65 GHz con excelentes características de pérdida de inserción y retorno, y una durabilidad de acoplamiento robusta que supera los 500 ciclos.

Tendencia Hacia la Personalización y el Diseño Específico para Aplicaciones

Los usuarios finales buscan cada vez más soluciones de interconexión y pasivas personalizadas adaptadas a requisitos eléctricos, mecánicos y ambientales específicos. Esta tendencia apoya oportunidades para los fabricantes que ofrecen capacidades de co-diseño, prototipado rápido y soporte de ingeniería de aplicaciones. Las soluciones personalizadas permiten un rendimiento optimizado en sistemas complejos como dispositivos médicos, robótica industrial y plataformas automotrices. La creciente colaboración entre proveedores de componentes y OEMs fortalece las asociaciones a largo plazo y aumenta los costos de cambio, apoyando el crecimiento sostenido de los ingresos.

- Por ejemplo, YAGEO Group, a través de sus divisiones Pulse Electronics y KEMET, ofrece soluciones de magnéticos de potencia y capacitores cerámicos específicos para aplicaciones, incluyendo MLCCs automotrices personalizados clasificados para temperaturas de operación de hasta 150 °C con calificación AEC-Q200 y estabilidad de polarización DC validada bajo condiciones de polarización de 16 V, así como inductores de potencia blindados que soportan corrientes de saturación de hasta 72 A y tolerancias de inductancia dentro de ±20 %, permitiendo a los OEMs cumplir con estrictos requisitos de rendimiento y durabilidad en diseños de sistemas personalizados.

Integración con Manufactura Inteligente y Trazabilidad de Calidad

Los fabricantes integran cada vez más el monitoreo digital, la automatización y la trazabilidad en los procesos de producción de componentes. La manufactura inteligente mejora la consistencia, el rendimiento y la detección de defectos para componentes pasivos de alto volumen y conectores de precisión. El control de calidad mejorado apoya el cumplimiento de estrictos estándares de la industria en los sectores automotriz, aeroespacial y médico. Esta tendencia crea oportunidades para proveedores que invierten en sistemas avanzados de inspección, análisis de procesos y documentación digital de calidad para satisfacer las expectativas cambiantes de los clientes.

Desafíos Clave

Volatilidad en el Suministro y Precios de Materias Primas

Los interconectores y componentes pasivos dependen en gran medida de metales, cerámicas y polímeros especiales que enfrentan interrupciones en el suministro y fluctuaciones de precios. El cobre, los metales preciosos y los materiales cerámicos avanzados experimentan volatilidad debido a riesgos geopolíticos, restricciones mineras y costos energéticos. Estos factores presionan los márgenes y complican las estrategias de precios a largo plazo para los fabricantes. Gestionar la diversificación de proveedores, la planificación de inventarios y la sustitución de materiales sin comprometer el rendimiento sigue siendo un desafío operativo persistente en todo el mercado.

Aumento de la Complejidad del Diseño y Requisitos de Calificación

La creciente complejidad de los sistemas impone mayores demandas técnicas a los interconectores y componentes pasivos. Las frecuencias más altas, las tolerancias más estrictas y los entornos operativos más duros aumentan la complejidad del diseño y las pruebas. Los componentes deben cumplir con rigurosos estándares eléctricos, mecánicos y regulatorios, extendiendo los ciclos de desarrollo y los costos de calificación. Los proveedores más pequeños enfrentan desafíos para mantener el cumplimiento en múltiples industrias, mientras que los retrasos en la certificación pueden limitar el tiempo de comercialización y la competitividad en segmentos de aplicaciones en rápida evolución.

Análisis Regional

Norteamérica

Norteamérica posee una participación significativa en el Mercado de Interconexiones y Componentes Pasivos, representando aproximadamente el 31% de la demanda global. La región se beneficia de fuertes inversiones en centros de datos, infraestructura 5G, aeroespacial y electrónica de defensa. La alta adopción de electrónica automotriz avanzada y vehículos eléctricos apoya aún más la demanda de conectores, capacitores y resistencias de alta fiabilidad. La presencia de OEMs líderes, empresas de semiconductores e integradores de sistemas acelera la innovación y la adopción temprana de soluciones de interconexión de alta frecuencia y alta densidad. Los estrictos estándares de calidad y el enfoque en aplicaciones críticas para el rendimiento continúan sosteniendo un crecimiento constante del mercado en toda la región.

Europa

Europa representa alrededor del 24% de la cuota de mercado global, impulsada por una fuerte demanda de la fabricación automotriz, la automatización industrial y los sistemas de energía renovable. La región enfatiza la fiabilidad, la seguridad y el cumplimiento, apoyando una fuerte adopción de componentes pasivos de precisión e interconexiones robustas. El crecimiento en movilidad eléctrica, electrónica ferroviaria e iniciativas de fábricas inteligentes fortalece la demanda de conectores de alto voltaje, capacitores de potencia y componentes de supresión EMI. Alemania, Francia y los países nórdicos siguen siendo contribuyentes clave debido a ecosistemas de manufactura avanzados. La alineación regulatoria y los largos ciclos de calificación de productos proporcionan estabilidad, apoyando una demanda consistente a largo plazo en las industrias europeas de uso final.

Asia-Pacífico

Asia-Pacífico domina el Mercado de Interconexiones y Componentes Pasivos con una participación estimada del 36% del mercado, apoyada por la fabricación de electrónica a gran escala y una alta producción de electrónica de consumo. China, Japón, Corea del Sur y Taiwán impulsan la demanda de volumen de capacitores, resistencias, inductores y conectores utilizados en teléfonos inteligentes, dispositivos de consumo y equipos de redes. La rápida expansión de redes 5G, vehículos eléctricos y automatización industrial acelera aún más la adopción. La fuerte integración de la cadena de suministro, la fabricación rentable y la continua expansión de capacidad posicionan a Asia-Pacífico como el principal centro de producción global, reforzando su liderazgo en segmentos tanto de volumen como impulsados por la tecnología.

América Latina

América Latina representa aproximadamente el 5% del mercado global, apoyada por una industrialización gradual y una infraestructura de telecomunicaciones en expansión. El crecimiento en el ensamblaje automotriz, la distribución de electrónica de consumo y los proyectos energéticos impulsa una demanda moderada de interconexiones y componentes pasivos. Brasil y México sirven como mercados clave debido a la actividad manufacturera y la proximidad a las cadenas de suministro de América del Norte. Aunque la región depende en gran medida de las importaciones, el aumento de las inversiones en ensamblaje de electrónica y modernización de redes mejora los niveles de consumo. La expansión del mercado se mantiene estable, apoyada por mejoras en infraestructura y la creciente adopción de sistemas industriales y comerciales conectados.

Oriente Medio y África

La región de Oriente Medio y África posee casi el 4% de la cuota de mercado global, impulsada por inversiones en infraestructura de telecomunicaciones, proyectos energéticos y desarrollos de ciudades inteligentes. La demanda se concentra en interconexiones y componentes pasivos fiables para la distribución de energía, automatización industrial y redes de comunicación. Los países del Golfo lideran el consumo regional a través de proyectos de infraestructura digital y transporte a gran escala, mientras que partes de África muestran una demanda emergente vinculada a la expansión de la conectividad móvil. Aunque la penetración del mercado sigue siendo menor que en otras regiones, el desarrollo y las iniciativas de modernización de infraestructura a largo plazo apoyan un crecimiento gradual en toda la región.

Segmentaciones de Mercado:

Por Tecnología:

- Red óptica síncrona (SONET)

- Multiplexación por división de longitud de onda densa (DWDM)

Por Aplicación:

- Recuperación ante desastres

- Entrega de contenido

Por Modo de Implementación:

- En las instalaciones

- Nube

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El Mercado de Interconexiones y Componentes Pasivos presenta un panorama competitivo definido por la escala, la profundidad tecnológica y una amplia cobertura de aplicaciones, liderado por Hosiden Corporation, Vishay Intertechnology, Inc., TAIYO YUDEN CO., LTD., SAMSUNG ELECTRO-MECHANICS, NICHICON CORPORATION, TE Connectivity, YAGEO Group, Murata Manufacturing Co., Ltd., KYOCERA AVX Components Corporation y TDK Corporation. El Mercado de Interconexiones y Componentes Pasivos exhibe una estructura altamente competitiva caracterizada por la innovación tecnológica, la fabricación impulsada por la escala y un amplio alcance de aplicaciones. Las empresas compiten mejorando el rendimiento de los componentes en términos de integridad de señal, manejo de energía, estabilidad térmica y miniaturización para satisfacer los requisitos en evolución de los sistemas electrónicos avanzados. Las áreas de enfoque estratégico incluyen la inversión continua en investigación y desarrollo, la expansión de la capacidad de fabricación a gran escala y la adopción de materiales avanzados y procesos de fabricación de precisión. Los proveedores enfatizan soluciones específicas para aplicaciones, aseguramiento de calidad y confiabilidad de suministro a largo plazo para fortalecer las relaciones con OEMs e integradores de sistemas. Las redes de producción globales y la gestión eficiente de la cadena de suministro juegan un papel crítico en el mantenimiento de la competitividad en costos y la capacidad de respuesta. En general, la competencia se intensifica a medida que crece la demanda en electrónica automotriz, telecomunicaciones, centros de datos y automatización industrial, impulsando la innovación sostenida y la eficiencia operativa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Hosiden Corporation

- Vishay Intertechnology, Inc.

- TAIYO YUDEN CO., LTD.

- SAMSUNG ELECTRO-MECHANICS

- NICHICON CORPORATION

- TE Connectivity

- YAGEO Group

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- TDK Corporation

Desarrollos Recientes

- En febrero de 2025, Samtec nombró a TTI, Inc. Europa como distribuidor global autorizado para su gama completa de cables y conectores. Esta asociación permite a TTI, Inc. aprovechar su amplia cadena de suministro internacional y experiencia en gestión de inventario para entregar los productos de conectores, cables y fibra óptica de alto rendimiento de Samtec a fabricantes electrónicos en todo el mundo.

- En noviembre de 2024, Nokia se asoció con el proveedor de alojamiento holandés Cloudbear para implementar los conmutadores de tejido de centro de datos y enrutadores de puerta de enlace de Nokia en la plataforma basada en Kubernetes (CBWS) de Cloudbear, mejorando sus servicios de alojamiento europeos para soluciones en la nube más rápidas, seguras y escalables, especialmente para SaaS.

- En febrero de 2024, Samtec presentó las Series ERM6 y ERF6, una extensión de su familia de conectores Edge Rate. Estos nuevos conectores cuentan con un conjunto emparejado de alta densidad con un ancho de cuerpo estrecho de 2.5 mm y una altura emparejada de perfil bajo de 5 mm, soportando aplicaciones de alta velocidad de hasta 56 Gbps PAM4.

- En enero de 2024, Murata Manufacturing Co., Ltd. presentó la serie DFE2MCPH_JL, una colección de inductores de potencia de grado automotriz diseñados para equipos de seguridad/potencia automotriz, disponibles en variantes de 0.33µH y 0.47µH.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Aplicación, Modo de Implementación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda continuará aumentando con la expansión sostenida de 5G, centros de datos y redes de comunicación de alta velocidad.

- Los diseños de componentes se centrarán cada vez más en frecuencias más altas, menores pérdidas y mejor integridad de la señal.

- La miniaturización seguirá siendo una prioridad para apoyar sistemas electrónicos compactos y de alta densidad.

- Los vehículos eléctricos impulsarán una mayor adopción de soluciones de interconexión y pasivas de alto voltaje y alta fiabilidad.

- La automatización industrial acelerará la demanda de componentes duraderos capaces de operar en entornos hostiles.

- Los materiales avanzados ganarán importancia para mejorar la estabilidad térmica, la eficiencia y el rendimiento del ciclo de vida.

- El desarrollo de componentes personalizados y específicos para aplicaciones fortalecerá la colaboración entre proveedores y OEMs.

- La adopción de la manufactura inteligente mejorará el control de calidad, la consistencia y la eficiencia de producción.

- La resiliencia de la cadena de suministro se convertirá en un enfoque estratégico para gestionar la disponibilidad de materiales y los riesgos de plazos de entrega.

- Las normas regulatorias y de rendimiento seguirán dando forma a los requisitos de diseño, prueba y calificación.