Visión General del Mercado

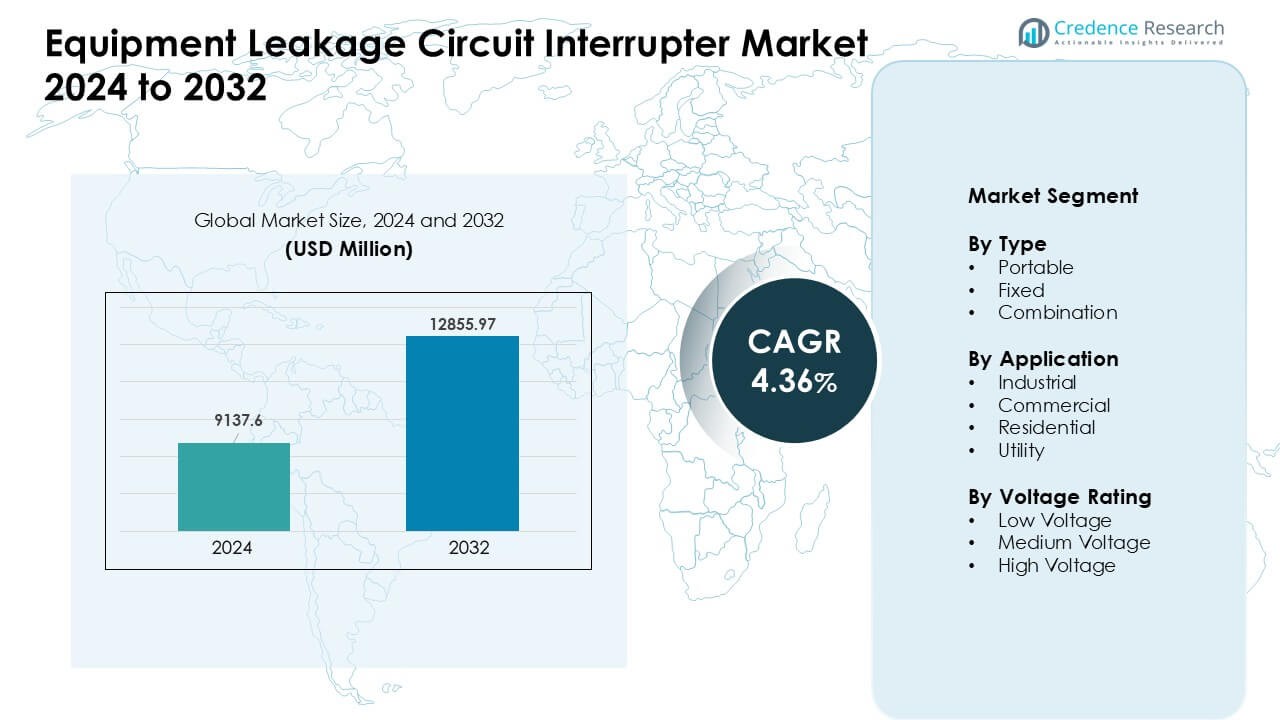

El mercado de interruptores de circuito por fuga de equipo fue valorado en USD 9137.6 millones en 2024 y se anticipa que alcance USD 12855.97 millones para 2032, creciendo a una CAGR de 4.36 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Interruptores de Circuito por Fuga de Equipo 2024 |

USD 9137.6 Millones |

| Mercado de Interruptores de Circuito por Fuga de Equipo, CAGR |

4.36 % |

| Tamaño del Mercado de Interruptores de Circuito por Fuga de Equipo 2032 |

USD 12855.97 Millones |

El mercado de interruptores de circuito por fuga de equipo está conformado por actores principales como ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE, y Siemens AG. Estas empresas fortalecen su posición a través de amplias líneas de productos, fuerte distribución global e innovación constante en dispositivos de protección inteligentes. América del Norte lideró el mercado en 2024 con aproximadamente un 34% de participación, respaldada por estrictos códigos de seguridad eléctrica, alta actividad de actualización y fuerte adopción en sitios industriales, comerciales y residenciales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de interruptores de circuito por fuga de equipo alcanzó un valor estimado de USD 9137.6 millones en 2024 y se proyecta que crezca a una CAGR constante de 4.36% hasta 2032, impulsado por el aumento de las necesidades de cumplimiento de seguridad.

- La fuerte demanda proviene de sitios industriales que lideraron el segmento de aplicación con aproximadamente un 39% de participación en 2024 debido al aumento de la automatización y los estrictos estándares eléctricos.

- Las tendencias clave incluyen el aumento del uso de interruptores inteligentes y conectados, diseños modulares compactos y una adopción más amplia en proyectos de energías renovables y servicios públicos en los mercados globales.

- Los principales actores como ABB, Eaton, Siemens, Schneider Electric y Honeywell compiten a través de tecnologías avanzadas de detección, carteras más amplias y fuertes redes de servicio.

- América del Norte tuvo aproximadamente un 34% de participación en 2024, respaldada por la estricta aplicación regulatoria y la alta actividad de actualización, mientras que Asia Pacífico se expandió rápidamente debido al crecimiento urbano y el desarrollo industrial a gran escala.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

Las unidades portátiles lideraron el segmento de tipo en 2024 con aproximadamente un 46% de participación. Los compradores prefirieron los interruptores de circuito por fuga portátiles debido a su fácil despliegue y amplio uso en sitios de trabajo temporales. Estas unidades ofrecieron protección rápida durante tareas de mantenimiento y al aire libre, lo que impulsó la demanda en pequeñas industrias. El crecimiento también provino de los crecientes mandatos de seguridad que impulsaron a las empresas a adoptar dispositivos de protección plug-and-play. Los tipos fijos y combinados crecieron a un ritmo constante a medida que los grandes sitios actualizaron paneles e integraron características de monitoreo inteligente.

- Por ejemplo, los RCD compactos de ABB, como la serie F200 o los RCBOs DS201, pesan menos de 500 gramos (por ejemplo, alrededor de 415g para un RCCB de 4 polos).

Por Aplicación

El uso industrial dominó el segmento de aplicación en 2024 con casi un 39% de participación. Los pisos de fábricas, zonas de maquinaria pesada y áreas peligrosas necesitaban una fuerte protección contra fallos, lo que impulsó una adopción más amplia. Muchos fabricantes invirtieron en interruptores de fuga para reducir el tiempo de inactividad y cumplir con estrictas normas de cumplimiento. La demanda comercial y residencial aumentó a medida que los edificios añadieron equipos de seguridad avanzados y mejoraron los sistemas de cableado. Los proveedores de servicios públicos también ampliaron el uso para proteger las redes y reducir las pérdidas relacionadas con fallos en subestaciones y redes de distribución.

- Por ejemplo, Siemens fabrica y ofrece Interruptores de Circuito Residual (RCCBs) e Interruptores de Circuito Operados por Corriente Residual (RCBOs) de grado industrial con una capacidad de ruptura de 10kA, adecuados para aplicaciones industriales exigentes. Estos productos están diseñados para mejorar la seguridad y la continuidad operativa en entornos industriales.

Por Clasificación de Voltaje

Los sistemas de bajo voltaje mantuvieron la posición de liderazgo en 2024 con aproximadamente un 58% de participación. Estos sistemas apoyaron configuraciones de cableado comunes en hogares, tiendas e industrias pequeñas, lo que amplió su alcance. La demanda aumentó a medida que los gobiernos promovieron la seguridad eléctrica y establecieron reglas de instalación más estrictas. Los interruptores de media y alta tensión ganaron tracción en plantas de energía, sitios de transmisión y grandes fábricas a medida que los operadores buscaban prevenir fallos de arco y eventos de fuga. La instalación más amplia de activos renovables también impulsó la adopción en circuitos de media tensión.

Principales Impulsores del Crecimiento

Creciente Demanda de Seguridad Eléctrica Avanzada

La demanda de medidas de seguridad eléctrica más fuertes impulsa la rápida adopción de interruptores de circuito de fuga. Muchos países imponen códigos estrictos para reducir choques, cortocircuitos y riesgos de incendio, lo que impulsa las actualizaciones en hogares, fábricas y sitios comerciales. El creciente crecimiento urbano conduce a un uso denso de energía, y esto aumenta la necesidad de dispositivos de protección de alta fiabilidad. Las industrias también aumentan el gasto en cumplimiento después de que auditorías de seguridad repetidas destacan brechas en los sistemas de cableado envejecidos. A medida que aumentan las herramientas eléctricas y las máquinas sensibles, crece la necesidad de una detección rápida de fallos. Estos factores apoyan una demanda constante de interruptores modernos con tiempos de respuesta rápidos.

- Por ejemplo, los RCCBs de la serie “F200” de ABB se ofrecen con una sensibilidad de 10 mA hasta 500 mA y opciones de corriente nominal de hasta 125 A, lo que los hace adecuados tanto para circuitos de baja carga como para instalaciones más pesadas que requieren una detección de fugas confiable.

Expansión de Proyectos Industriales e Infraestructurales

La actividad de infraestructura a gran escala juega un papel importante en el crecimiento del mercado. Nuevos parques industriales, sistemas de metro, plantas renovables y redes de servicios públicos necesitan una fuerte protección contra fugas para evitar costosos tiempos de inactividad. Los contratistas prefieren los interruptores modernos porque reducen el riesgo operativo y ayudan a cumplir con las reglas de licitación que ahora incluyen puntuaciones de seguridad. Muchas fábricas actualizan sistemas antiguos a medida que aumenta la automatización, ya que las líneas robóticas requieren circuitos estables y protegidos. El desarrollo urbano también impulsa la demanda de diseños eléctricos estructurados que dependen de soluciones de protección integradas. Este uso amplio en la construcción y la industria impulsa el crecimiento general del mercado.

- Por ejemplo, ABB suministró RCCBs con capacidades de ruptura de hasta 10 kA (para modelos como 2CSR275480R3164), una especificación crítica para tableros de conmutación industriales a gran escala y paneles de distribución de redes de servicios públicos sujetos a altas corrientes de fallo.

Creciente Adopción de Sistemas Inteligentes y Conectados

Los interruptores inteligentes ganan terreno a medida que las industrias y los edificios se trasladan al control digital. Estos dispositivos rastrean fallos, alertan a los usuarios y admiten la supervisión remota, lo que reduce el tiempo de mantenimiento. Los gerentes de instalaciones prefieren sistemas conectados porque detectan patrones de fuga tempranos antes de que ocurran fallos. Las empresas también vinculan los interruptores con los sistemas de gestión de edificios para mejorar el rendimiento energético y de seguridad. El despliegue más amplio de dispositivos IoT en espacios comerciales impulsa más actualizaciones hacia equipos de protección inteligentes. La caída de los costos de los sensores y una mayor conciencia sobre el mantenimiento predictivo apoyan este cambio hacia la protección inteligente contra fugas.

Tendencias y Oportunidades Clave

Cambio hacia Diseños Compactos y Modulares

Los fabricantes desarrollan interruptores compactos y modulares para apoyar instalaciones flexibles. Estos diseños se adaptan a edificios modernos con espacios de paneles reducidos y cableado denso. Los estilos modulares también ayudan a los técnicos a reemplazar partes más rápido, reduciendo el tiempo de inactividad durante las actualizaciones. El creciente uso en herramientas portátiles y sitios temporales apoya diseños pequeños y ligeros. A medida que más industrias adoptan estaciones de trabajo móviles y aplicaciones al aire libre, los interruptores compactos se convierten en opciones clave. Esta tendencia impulsa una aceptación más amplia en diversos entornos.

- Por ejemplo, Schneider Electric ofrece su serie Acti 9 de RCBOs en varias configuraciones. Mientras que los modelos estándar 1P+N suelen ocupar 36mm de espacio (equivalente a 4 módulos estándar de 9mm), la compañía también produce variantes ultra delgadas y ahorradoras de espacio para ciertos mercados (como el Reino Unido). Estos RCBOs en miniatura particulares utilizan un diseño estrecho de 1 módulo (18mm) de ancho para circuitos monofásicos + neutro, permitiendo la instalación en tableros de distribución con espacio altamente restringido.

Oportunidades de Crecimiento en Aplicaciones de Energías Renovables y Servicios Públicos

Las plantas de energías renovables y las redes de servicios públicos crean áreas de fuerte crecimiento para los interruptores de fuga. Los sitios solares y eólicos dependen de circuitos estables para proteger inversores y sistemas de almacenamiento de fallos por fuga. Las empresas de servicios públicos también enfrentan mayor presión para reducir cortes, impulsando la inversión en equipos de protección avanzados. Las microrredes y los sistemas de almacenamiento de energía amplían esta necesidad a medida que los operadores buscan configuraciones tolerantes a fallos. Estos sectores emergentes ofrecen oportunidades a largo plazo para proveedores de interruptores de media tensión y alta fiabilidad.

- Por ejemplo, ABB y otros fabricantes importantes comercializan RCDs especializados (por ejemplo, RCDs “Tipo B”) diseñados para entornos de energía fotovoltaica y microrredes que detectan no solo corrientes de fuga de CA sino también corrientes de fallo de CC suaves, que son comunes en configuraciones renovables, ofreciendo así protección confiable en sistemas basados en inversores.

Desafíos Clave

Altos Costos de Instalación y Actualización

Los altos costos iniciales de instalación representan un desafío clave para muchos usuarios. Los edificios antiguos necesitan recableado o cambios de panel para soportar interruptores avanzados, lo que eleva los presupuestos de los proyectos. Las pequeñas empresas a menudo retrasan las actualizaciones porque carecen de fondos para el reemplazo completo del sistema. Las redes de servicios públicos también enfrentan grandes gastos al cambiar a sistemas digitales y monitoreados. Estos límites financieros ralentizan una adopción más amplia, especialmente en regiones en desarrollo con gasto de capital limitado.

Conciencia Limitada en Mercados de Bajos Ingresos

La baja conciencia sobre la seguridad eléctrica reduce la demanda en varias regiones. Muchos usuarios aún dependen de interruptores básicos e ignoran los riesgos de fuga debido al conocimiento limitado. Los pequeños contratistas a menudo omiten actualizaciones de seguridad para reducir costos, dejando los sistemas expuestos. La débil aplicación de los códigos eléctricos también ralentiza el cambio. Estas brechas mantienen la adopción desigual, especialmente en áreas rurales con prácticas de cableado informales. Este desafío requiere programas de capacitación más sólidos y acciones políticas para elevar los estándares de seguridad.

Análisis Regional

Norteamérica

América del Norte lideró el mercado de interruptores de circuito por fugas de equipo en 2024 con aproximadamente un 34% de participación. Los estrictos códigos de seguridad eléctrica y las frecuentes actualizaciones en edificios comerciales e industriales respaldaron la demanda. En Estados Unidos, se observó una creciente adopción en centros de datos y fábricas automatizadas, que requerían circuitos estables y protegidos. Canadá aumentó las instalaciones en proyectos residenciales debido a reglas más estrictas de seguridad contra incendios y renovaciones de cableado envejecido. La creciente inversión en plantas de energía renovable y la modernización de servicios públicos también impulsaron la necesidad de dispositivos avanzados de protección contra fugas en ambos países.

Europa

Europa representó casi el 29% de participación en 2024, impulsada por estrictos estándares regulatorios en infraestructuras industriales y públicas. Países como Alemania, Francia y el Reino Unido actualizaron sistemas eléctricos en fábricas, centros de transporte e instalaciones comerciales. El impulso de la región por edificios energéticamente eficientes y herramientas de monitoreo digital también aumentó la adopción de interruptores de fuga inteligentes. La renovación de viviendas antiguas creó una demanda constante de dispositivos compactos y modulares. El creciente enfoque en la protección laboral y el cumplimiento de la seguridad de las máquinas fortaleció aún más la presencia del mercado europeo.

Asia Pacífico

Asia Pacífico tuvo el ritmo de expansión más rápido y capturó aproximadamente un 28% de participación en 2024. China, India, Japón y Corea del Sur invirtieron fuertemente en parques industriales, ciudades inteligentes y proyectos renovables, impulsando una fuerte demanda de protección contra fugas. El rápido crecimiento urbano llevó a un mayor número de instalaciones residenciales, especialmente en viviendas de gran altura. La expansión de la actividad manufacturera aumentó la necesidad de circuitos confiables que soporten líneas automatizadas. Los programas de seguridad gubernamentales y las reglas eléctricas más estrictas también impulsaron la adopción. El alto volumen de construcción en la región aseguró una fuerte demanda de interruptores de baja y media tensión.

América Latina

América Latina representó casi el 5% de participación en 2024 a medida que las actualizaciones eléctricas ganaron tracción en sitios comerciales y ligeros industriales. Brasil y México vieron un aumento en la adopción debido a los esfuerzos de cumplimiento de seguridad y la inversión en nuevas construcciones. El crecimiento en espacios de manufactura pequeños y formatos minoristas aumentó la necesidad de dispositivos de protección confiables. La adopción residencial se mantuvo moderada pero mejoró a medida que creció la conciencia sobre los peligros de choque e incendio. La modernización continua de las redes de servicios públicos también apoyó la demanda de interruptores de media tensión en áreas urbanas selectas.

Oriente Medio y África

La región de Oriente Medio y África tuvo aproximadamente un 4% de participación en 2024, respaldada por el desarrollo de infraestructuras en los EAU, Arabia Saudita y Sudáfrica. Los grandes proyectos comerciales e industriales requerían sistemas de seguridad avanzados, elevando la demanda de interruptores de fuga. Las redes de servicios públicos introdujeron actualizaciones para mejorar la estabilidad de la red y reducir fallos de circuito. La adopción residencial aumentó lentamente pero se benefició de nuevas políticas de vivienda en las economías del Golfo. La expansión de instalaciones de petróleo, gas y minería también creó oportunidades para dispositivos de protección robustos adecuados para condiciones operativas difíciles.

Segmentaciones del Mercado:

Por Tipo

- Portátil

- Fijo

- Combinación

Por Aplicación

- Industrial

- Comercial

- Residencial

- Servicios Públicos

Por Calificación de Voltaje

- Baja Tensión

- Media Tensión

- Alta Tensión

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Interruptores de Circuito de Fugas de Equipos cuenta con una fuerte participación de empresas líderes como ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE y Siemens AG. Estas empresas amplían su posición en el mercado a través de amplios portafolios de productos, tecnologías avanzadas de detección y sólidas redes de servicios. Muchos actores se centran en interruptores inteligentes y conectados para apoyar el mantenimiento predictivo y la monitorización digital en sitios industriales y comerciales. Los proveedores globales también invierten en diseños modulares y compactos para satisfacer la creciente demanda en proyectos de construcción residencial y de renovación. Las asociaciones con proveedores de servicios públicos y empresas de construcción ayudan a mejorar el alcance en regiones de alto crecimiento. El gasto continuo en I+D fortalece la fiabilidad del producto y apoya el cumplimiento de las regulaciones de seguridad eléctrica en evolución.

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, Rockwell Automation, Inc. presentó el interruptor de protección de motor 140ME en la Feria de Automatización 2025, brindando a los usuarios industriales una defensa más fuerte contra sobrecargas, cortocircuitos y fallos de fase en equipos críticos.

- En 2025, ABB Ltd., como parte de una expansión más amplia en dispositivos de bajo voltaje / seguridad, completó la adquisición del negocio de accesorios de cableado de Siemens en China. Esto añade una amplia red de distribución (230 ciudades) y amplía la oferta de ABB en el segmento de seguridad eléctrica en edificios y edificios inteligentes, que puede incluir dispositivos ELCI / de protección de circuitos.

- En febrero de 2024, Schneider Electric SE presentó su gama de protección de circuitos modulares Acti9 Active para el Reino Unido, integrando un RCD, MCB, AFDD y protección contra sobretensiones en un solo dispositivo para mejorar la seguridad, el monitoreo y la eficiencia energética en edificios de mayor riesgo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Clasificación de Voltaje y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que los países actualicen las normas de seguridad eléctrica en todos los sectores.

- Los interruptores de fuga inteligentes ganarán un uso más amplio con el crecimiento de los edificios conectados.

- La automatización industrial impulsará una mayor adopción en fábricas y plantas de procesamiento.

- Los proyectos de energía renovable expandirán la demanda de dispositivos de protección de media tensión.

- Las instalaciones residenciales crecerán a medida que los usuarios actualicen el cableado y los paneles antiguos.

- Los diseños compactos y modulares apoyarán una instalación y trabajos de renovación más rápidos.

- Las redes de servicios públicos adoptarán interruptores avanzados para reducir los riesgos de cortes.

- Los fabricantes invertirán más en precisión de detección y características de mantenimiento predictivo.

- Los mercados emergentes mostrarán una fuerte aceptación a medida que aumente la conciencia sobre los riesgos de choque e incendio.

- La competencia se intensificará a medida que las marcas globales amplíen sus carteras y fortalezcan su presencia regional.