Visión General del Mercado

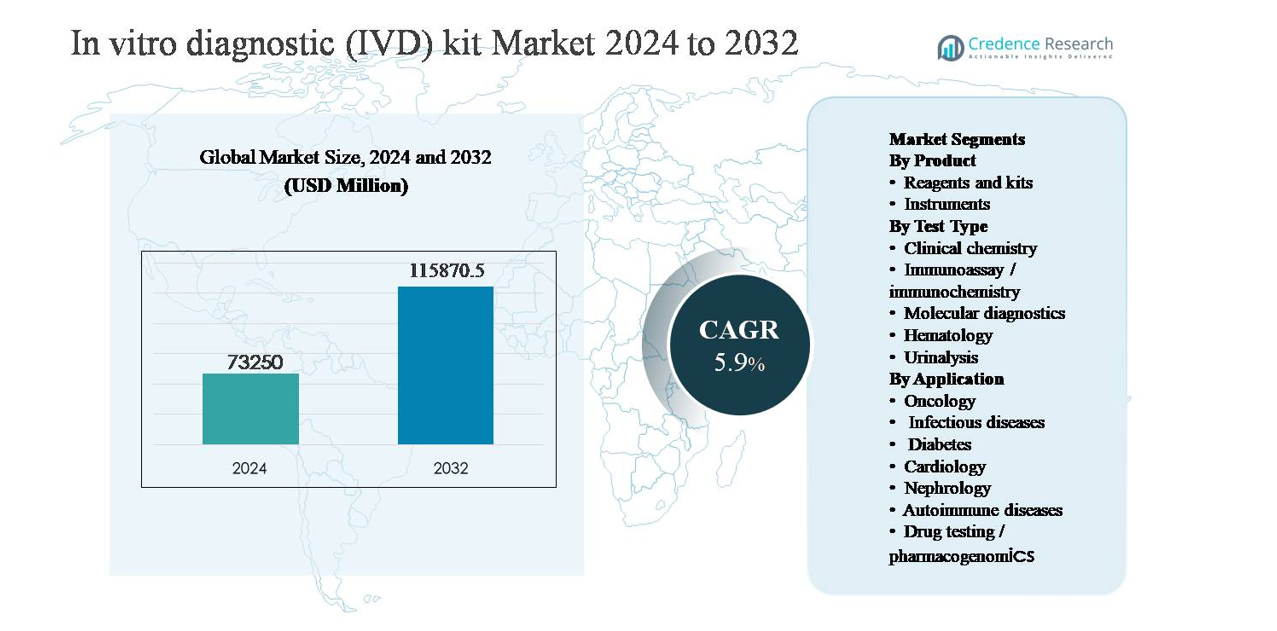

El mercado de kits de diagnóstico in vitro (IVD) se valoró en USD 73,250 millones en 2024 y se anticipa que alcanzará USD 115,870.5 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 5.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Kits de Diagnóstico In Vitro (IVD) 2024 |

USD 73,250 millones |

| Mercado de Kits de Diagnóstico In Vitro (IVD), CAGR |

5.9% |

| Tamaño del Mercado de Kits de Diagnóstico In Vitro (IVD) 2032 |

USD 115,870.5 millones |

El mercado de kits de diagnóstico in vitro (IVD) está liderado por un grupo de jugadores globales con amplios portafolios de ensayos, fuertes capacidades regulatorias y extensas redes de distribución. Empresas como Abbott Laboratories, F. Hoffmann-La Roche, Danaher Corporation, Becton, Dickinson and Company, bioMérieux, Bio-Rad Laboratories, Agilent Technologies, Medtronic, Drägerwerk y ACON Laboratories compiten a través de la expansión continua de reactivos y kits en química clínica, inmunoensayo y diagnósticos moleculares. Estos jugadores enfatizan los ingresos recurrentes de reactivos, soluciones listas para automatización y expansión de pruebas específicas de enfermedades. América del Norte es la región líder, representando aproximadamente el 38% de la cuota de mercado global, impulsada por altos volúmenes de pruebas, sólidos marcos de reembolso y adopción temprana de diagnósticos avanzados, mientras que Europa y Asia Pacífico siguen siendo mercados de crecimiento y volumen estratégicamente importantes.

Perspectivas del Mercado

- El mercado de kits de diagnóstico in vitro (IVD) se valoró en USD 73,250 millones en 2024 y se proyecta que alcanzará USD 115,870.5 millones para 2032, creciendo a una CAGR del 5.9% durante el período de pronóstico, respaldado por la expansión de los volúmenes de pruebas diagnósticas en aplicaciones de atención médica rutinarias y especializadas.

- El crecimiento del mercado está impulsado principalmente por el aumento de la prevalencia de enfermedades crónicas y condiciones infecciosas, con los reactivos y kits dominando el segmento de productos debido a su uso recurrente y representando la mayoría del consumo total, mientras que la química clínica sigue siendo el tipo de prueba líder por volumen.

- Las tendencias clave incluyen la creciente adopción de diagnósticos moleculares, kits compatibles con automatización y modelos de pruebas descentralizadas, junto con la creciente demanda de diagnósticos de oncología y enfermedades infecciosas en entornos hospitalarios y laboratorios de referencia.

- El panorama competitivo está conformado por jugadores multinacionales que se enfocan en amplios portafolios de pruebas, fortaleza regulatoria e ingresos recurrentes de reactivos, con la presión de precios y la variabilidad del reembolso actuando como restricciones clave del mercado.

- Regionalmente, América del Norte lidera con aproximadamente el 38% de la cuota de mercado, seguida de Europa con ~27% y Asia Pacífico con ~23%, mientras que América Latina y Medio Oriente & África juntas representan la cuota restante, respaldadas por la expansión gradual de la infraestructura de atención médica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

Dentro del mercado de kits de IVD, los reactivos y kits representan el subsegmento de producto dominante, representando más de la mitad de los ingresos totales del mercado. Su liderazgo se debe al consumo recurrente, corta vida útil y reemplazo rutinario en laboratorios clínicos, hospitales y centros de diagnóstico. Los altos volúmenes de pruebas en el cribado de enfermedades infecciosas, paneles de química clínica e inmunoensayos sostienen una demanda continua de reactivos. En contraste, los instrumentos contribuyen con una parte más pequeña pero estable, respaldada por actualizaciones periódicas, adopción de automatización y consolidación de flujos de trabajo de laboratorio, especialmente en entornos de pruebas centralizadas y de alto rendimiento.

- Por ejemplo, el sistema de inmunoensayo Alinity i de Abbott soporta un menú de más de 100 inmunoensayos, con analizadores individuales capaces de procesar hasta 200 pruebas por hora, resultando en un consumo sostenido y de alta frecuencia de reactivos patentados en laboratorios hospitalarios de rutina.

Por Tipo de Prueba

Por tipo de prueba, la química clínica sigue siendo el subsegmento dominante, contribuyendo con la mayor parte de la demanda de kits de IVD a nivel mundial, respaldada por su amplia aplicación en evaluaciones rutinarias de salud, perfiles metabólicos y pruebas de función orgánica. La alta frecuencia de pruebas, flujos de trabajo estandarizados y eficiencia de costos refuerzan su liderazgo. Los inmunoensayos/inmunoquímica y los diagnósticos moleculares le siguen, impulsados por la expansión de pruebas de enfermedades infecciosas, biomarcadores oncológicos y diagnósticos de precisión. Los diagnósticos moleculares muestran el impulso más rápido debido a los ensayos basados en PCR y ácidos nucleicos, mientras que la hematología y el análisis de orina mantienen una demanda constante en diagnósticos de rutina.

- Por ejemplo, el módulo de química clínica cobas c 702 de Roche está diseñado para realizar hasta 2,000 pruebas fotométricas por hora, con capacidad a bordo para 70 posiciones de reactivos, permitiendo a los laboratorios realizar pruebas continuas y multi-análisis en altos volúmenes de pacientes mientras mantienen tiempos de respuesta rápidos.

Por Aplicación

Entre las aplicaciones, las enfermedades infecciosas constituyen el subsegmento dominante, manteniendo la mayor cuota de mercado debido a los volúmenes sostenidos de pruebas para infecciones respiratorias, enfermedades de transmisión sexual e infecciones nosocomiales. Los fuertes programas de vigilancia, la adopción rápida de pruebas y los diagnósticos descentralizados refuerzan esta posición. La oncología y la diabetes le siguen, respaldadas por el aumento de la incidencia de cáncer y las necesidades de monitoreo a largo plazo de la enfermedad. La oncología se beneficia de pruebas impulsadas por biomarcadores, mientras que la diabetes depende de pruebas frecuentes de glucosa y HbA1c. La cardiología, nefrología, enfermedades autoinmunes y farmacogenómica contribuyen de manera constante a través de diagnósticos especializados y de atención crónica.

Factores Clave de Crecimiento

Aumento de la Carga de Enfermedades Crónicas e Infecciosas

El aumento de la prevalencia global de condiciones crónicas como la diabetes, trastornos cardiovasculares, cáncer y enfermedades autoinmunes sigue siendo un motor de crecimiento principal para el mercado de kits de IVD. Estas enfermedades requieren monitoreo diagnóstico frecuente y a largo plazo, aumentando significativamente los volúmenes de pruebas en química clínica, inmunoensayo y diagnósticos moleculares. Simultáneamente, la amenaza persistente de enfermedades infecciosas, incluidas las infecciones respiratorias, de transmisión sexual y nosocomiales, continúa impulsando la demanda de kits de diagnóstico rápidos y precisos. Las poblaciones envejecidas en economías desarrolladas y el acceso creciente a la atención médica en mercados emergentes amplifican aún más las necesidades de pruebas. Las iniciativas de atención médica preventiva y los exámenes de salud rutinarios también han elevado el papel del diagnóstico temprano, reforzando el consumo sostenido de kits de IVD en hospitales, laboratorios de referencia y entornos de pruebas descentralizadas.

- Por ejemplo, los sistemas GeneXpert® de Cepheid ofrecen resultados de PCR en tiempo real para ensayos como Xpert Xpress SARS-CoV-2 y Xpert MTB/RIF en 45 minutos, con configuraciones modulares que soportan hasta 16 módulos de prueba independientes, permitiendo el procesamiento simultáneo de múltiples muestras de pacientes en departamentos de emergencia y laboratorios de microbiología.

Expansión de la Infraestructura de Laboratorios y Acceso a Diagnósticos

La expansión continua de laboratorios de diagnóstico e infraestructura de salud, especialmente en economías emergentes, está acelerando la adopción de kits de IVD. Los gobiernos y proveedores de salud privados están invirtiendo en la modernización de laboratorios, automatización y expansión de capacidad para apoyar el creciente volumen de pacientes. El establecimiento de nuevos centros de diagnóstico en regiones urbanas y semiurbanas ha ampliado el acceso a pruebas rutinarias y especializadas, aumentando la utilización de reactivos y kits. Además, la integración de diagnósticos en entornos de atención primaria ha acercado las pruebas a los pacientes, impulsando la demanda de kits estandarizados y fáciles de usar. El aumento de la cobertura de seguros de salud y los programas de reembolso público apoyan aún más tasas más altas de pruebas diagnósticas, contribuyendo directamente al crecimiento del mercado.

- Por ejemplo, el analizador de química clínica DxC 700 AU de Beckman Coulter soporta un rendimiento de hasta 800 pruebas por hora, permitiendo a los laboratorios que participan en programas de salud pública y pruebas aseguradas procesar eficientemente el aumento de flujo de muestras mientras mantienen un rendimiento analítico estandarizado.

Avances Tecnológicos y Expansión del Menú de Pruebas

La innovación continua en tecnologías de diagnóstico es un catalizador importante para el crecimiento del mercado de kits de IVD. Los avances en sensibilidad, especificidad y tiempo de respuesta de los ensayos han mejorado la utilidad clínica en múltiples áreas de enfermedades. Los diagnósticos moleculares, ensayos multiplex y ensayos inmunológicos de alto rendimiento han ampliado los menús de pruebas, permitiendo la detección simultánea de múltiples biomarcadores a partir de una sola muestra. Los reactivos compatibles con la automatización y los kits listos para usar mejoran la eficiencia del laboratorio y reducen los errores operativos, fomentando una adopción más amplia. El desarrollo de diagnósticos complementarios y pruebas impulsadas por biomarcadores para terapias dirigidas ha fortalecido aún más el papel estratégico de los kits de IVD en la medicina de precisión, apoyando la expansión del mercado a largo plazo.

Tendencias y Oportunidades Clave

Cambio Hacia Diagnósticos Moleculares y de Precisión

Una tendencia clave que está moldeando el mercado de kits de IVD es el creciente cambio hacia los diagnósticos moleculares y las pruebas de precisión. Los ensayos basados en PCR, las pruebas de amplificación de ácidos nucleicos y los kits de perfil genético se utilizan cada vez más para la detección de enfermedades infecciosas, oncología y farmacogenómica. Estas tecnologías ofrecen alta precisión y detección temprana de enfermedades, mejorando la toma de decisiones clínicas. Las aplicaciones en expansión en medicina personalizada crean oportunidades para kits de IVD especializados adaptados a poblaciones de pacientes específicas y vías terapéuticas. A medida que los sistemas de salud enfatizan la atención basada en resultados, la demanda de herramientas de diagnóstico avanzadas que apoyen la selección de tratamientos dirigidos sigue aumentando.

- Por ejemplo, los paneles Oncomine™ Precision Assay de Thermo Fisher Scientific están diseñados para detectar variantes de ADN y ARN en 50 genes clave a partir de una sola muestra, permitiendo un perfil genómico integral utilizando flujos de trabajo de secuenciación de nueva generación en una sola ejecución de laboratorio.

Crecimiento de las Pruebas Descentralizadas y en el Punto de Atención

La creciente adopción de pruebas descentralizadas y en el punto de atención (POC) representa una oportunidad significativa para los fabricantes de kits de diagnóstico in vitro (IVD). Los proveedores de atención médica están priorizando los diagnósticos rápidos en salas de emergencia, clínicas ambulatorias y entornos remotos para reducir los tiempos de respuesta y mejorar los resultados de los pacientes. Los kits de prueba compactos y fáciles de usar que requieren una instrumentación mínima están ganando terreno, especialmente en el cribado de enfermedades infecciosas y la gestión de enfermedades crónicas. Esta tendencia se ve respaldada por las pruebas domiciliarias y los programas de atención médica comunitaria, ampliando el mercado accesible más allá de los entornos de laboratorio tradicionales.

- Por ejemplo, el Analizador de Inmunoensayo Fluorescente Sofia® 2 de QuidelOrtho procesa pruebas individuales en aproximadamente 15 minutos y admite conectividad de datos inalámbrica, lo que permite su despliegue en clínicas comunitarias, unidades móviles de prueba y programas de salud pública descentralizados con informes de resultados consistentes.

Desafíos Clave

Complejidad Regulatoria y Requisitos de Cumplimiento

Los marcos regulatorios estrictos representan un desafío importante para el mercado de kits de IVD. El cumplimiento de estándares regulatorios en evolución para la calidad, seguridad y rendimiento clínico aumenta los tiempos de desarrollo y los costos para los fabricantes. Las diferencias en los requisitos regulatorios entre regiones complican los lanzamientos de productos globales y el acceso al mercado. Las obligaciones de vigilancia post-comercialización y los requisitos de documentación ejercen una presión adicional sobre los recursos operativos, especialmente para empresas pequeñas y medianas. Los retrasos en las aprobaciones regulatorias pueden limitar la comercialización oportuna de kits de diagnóstico innovadores, afectando la posición competitiva.

Presión de Precios y Restricciones de Reembolso

La intensa presión de precios sigue siendo un desafío clave, especialmente en mercados altamente competitivos y sensibles a los costos. Los hospitales y laboratorios de diagnóstico negocian cada vez más contratos de precios, limitando los márgenes para los proveedores de reactivos y kits. Las políticas de reembolso inadecuadas o inconsistentes para pruebas de diagnóstico avanzadas restringen aún más la adopción, particularmente en economías emergentes. Las restricciones presupuestarias dentro de los sistemas de salud pública impulsan la preferencia por alternativas de menor costo, afectando la adopción de kits de IVD premium o especializados. Estas presiones financieras requieren que los fabricantes equilibren las inversiones en innovación con la eficiencia de costos para mantener la rentabilidad.

Análisis Regional

América del Norte

América del Norte representa el mercado regional más grande, representando aproximadamente el 38% de los ingresos globales de kits de IVD. El liderazgo del mercado se debe a altos volúmenes de pruebas diagnósticas, sólidos marcos de reembolso y una adopción generalizada de tecnologías de diagnóstico avanzadas. La región se beneficia de una infraestructura de laboratorio bien establecida, la adopción temprana de diagnósticos moleculares y una fuerte demanda de pruebas de oncología y enfermedades infecciosas. Estados Unidos domina la demanda regional debido al alto gasto en salud, programas de cribado rutinario y la continua expansión del menú de pruebas. La innovación continua, la adopción de la automatización y la integración de diagnósticos en la toma de decisiones clínicas refuerzan aún más la posición líder de América del Norte.

Europa

Europa representa alrededor del 27% del mercado global de kits de IVD, respaldada por sistemas de salud pública robustos y protocolos de diagnóstico estandarizados. Países como Alemania, Francia, el Reino Unido e Italia impulsan la demanda a través de una alta frecuencia de pruebas en química clínica, inmunoensayos y hematología. Las poblaciones envejecidas y el aumento de la prevalencia de enfermedades crónicas sostienen las necesidades diagnósticas a largo plazo. La región muestra una fuerte adopción de la automatización de laboratorios y el uso de reactivos controlados por calidad. La armonización regulatoria bajo marcos regionales apoya la estabilidad del mercado, mientras que la expansión de los diagnósticos oncológicos y los programas de vigilancia de enfermedades infecciosas continúan fortaleciendo la contribución de Europa.

Asia Pacífico

Asia Pacífico posee aproximadamente el 23% del mercado global de kits de IVD y representa el segmento regional de más rápido crecimiento. El crecimiento es impulsado por la expansión de la infraestructura de salud, el aumento del acceso a diagnósticos y la creciente carga de enfermedades en China, India, Japón y el sudeste asiático. Las grandes bases poblacionales, la mejora de la cobertura de seguros y las iniciativas de cribado lideradas por el gobierno aumentan significativamente los volúmenes de pruebas. La demanda es particularmente fuerte para reactivos rentables, diagnósticos de enfermedades infecciosas y kits de prueba de diabetes. La rápida expansión de laboratorios de diagnóstico privados y la creciente adopción de plataformas automatizadas aceleran aún más el desarrollo del mercado regional.

América Latina

América Latina contribuye con aproximadamente el 7% de los ingresos globales de kits de IVD, impulsada por la mejora del acceso a la salud y la expansión de redes de diagnóstico. Brasil y México dominan la demanda regional debido a una mayor densidad de laboratorios y crecientes inversiones en la modernización de la salud. Las pruebas de enfermedades infecciosas y los ensayos rutinarios de química clínica siguen siendo los principales impulsores de la demanda, respaldados por programas de salud pública y vigilancia epidemiológica. Aunque la sensibilidad a los precios sigue siendo una limitación, las mejoras graduales en el reembolso y la capacidad de los laboratorios están aumentando la utilización de reactivos y kits. La región muestra un crecimiento constante a medida que la conciencia diagnóstica y las pruebas preventivas continúan expandiéndose.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% del mercado global de kits de IVD. El crecimiento es apoyado por el aumento de las inversiones en salud, particularmente en los países del Consejo de Cooperación del Golfo, donde la infraestructura diagnóstica avanzada y la adopción de la automatización de laboratorios están aumentando. La detección de enfermedades infecciosas, el monitoreo de enfermedades crónicas y los diagnósticos hospitalarios impulsan la demanda. En África, las iniciativas internacionales de salud y los programas de cribado público apoyan las pruebas diagnósticas esenciales, aunque el acceso sigue siendo desigual. En general, la expansión de la infraestructura de salud y la mejora gradual de las capacidades diagnósticas sustentan el crecimiento constante del mercado regional.

Segmentaciones del Mercado:

Por Producto

- Reactivos y kits

- Instrumentos

Por Tipo de Prueba

- Química clínica

- Inmunoensayo / inmunoquímica

- Diagnóstico molecular

- Hematología

- Análisis de orina

Por Aplicación

- Oncología

- Enfermedades infecciosas

- Diabetes

- Cardiología

- Nefrología

- Enfermedades autoinmunes

- Pruebas de drogas / farmacogenómica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de kits de diagnóstico in vitro (IVD) se caracteriza por la presencia de corporaciones multinacionales bien establecidas junto a empresas de diagnóstico especializadas que compiten en la amplitud del portafolio de pruebas, la innovación tecnológica y la fortaleza de la distribución global. Los principales actores se centran en expandir las ofertas de reactivos y kits de alto volumen en química clínica, inmunoensayo y diagnósticos moleculares para asegurar flujos de ingresos recurrentes. Las prioridades estratégicas incluyen el desarrollo continuo de ensayos, el diseño de kits compatibles con la automatización y la expansión de los menús de pruebas alineados con los diagnósticos de oncología, enfermedades infecciosas y enfermedades crónicas. Las empresas buscan activamente asociaciones con hospitales y laboratorios de referencia, al tiempo que fortalecen las cadenas de fabricación y suministro regionales para mejorar la capacidad de respuesta. La intensidad competitiva se ve además moldeada por las capacidades de cumplimiento regulatorio y las estrategias de precios, especialmente en mercados sensibles al costo. En general, la diferenciación a través de la innovación, la escalabilidad y las soluciones diagnósticas integradas sigue siendo central para mantener la posición en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- El 17 de junio de 2025, Danaher anunció una asociación estratégica de desarrollo y comercialización de diagnósticos con AstraZeneca destinada a escalar diagnósticos de precisión y soluciones de diagnóstico de próxima generación impulsadas por IA. Esta iniciativa se centra en aprovechar las plataformas de diagnóstico de Danaher, incluidas las tecnologías moleculares e inmunoensayos, para mejorar la precisión de la detección e integrar análisis avanzados en los flujos de trabajo clínicos, reforzando la cartera de innovación a largo plazo de Danaher en tecnologías de pruebas IVD.

- El 5 de febrero de 2025, el Plan Estratégico de Separación de Negocios de Diagnóstico BD anunció un plan para separar su negocio de Ciencias Biológicas y Soluciones de Diagnóstico para mejorar el enfoque en el crecimiento y la innovación en herramientas de diagnóstico y ciencias de la vida. Aunque no es un lanzamiento específico de un kit, este movimiento estructural se posicionó para afinar la inversión en la cartera de IVD y diagnóstico y podría acelerar el desarrollo futuro de kits y las presentaciones regulatorias.

- En octubre de 2024, la Lista de Uso de Emergencia de la OMS para la Prueba IVD El ensayo Alinity m MPXV de Abbott Molecular recibió la inclusión en la Lista de Uso de Emergencia de la Organización Mundial de la Salud (OMS) en octubre de 2024. Esta aprobación lo convirtió en la primera prueba de diagnóstico in vitro autorizada para uso de emergencia para la detección de mpox (viruela del mono), ampliando el acceso global a diagnósticos moleculares rápidos en brotes donde las pruebas precisas y escalables son esenciales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Tipo de prueba, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de kits de IVD seguirá beneficiándose del aumento en los volúmenes de pruebas diagnósticas impulsado por la gestión de enfermedades crónicas y la adopción de la atención médica preventiva.

- Los reactivos y kits seguirán siendo la categoría de producto dominante debido a su consumo recurrente en diagnósticos rutinarios y especializados.

- Los diagnósticos moleculares ganarán más tracción a medida que la medicina de precisión y la detección temprana de enfermedades se conviertan en elementos centrales para la toma de decisiones clínicas.

- Los kits compatibles con automatización y listos para usar verán un aumento en la demanda a medida que los laboratorios prioricen la eficiencia y la reducción de errores.

- Las pruebas descentralizadas y en el punto de atención se expandirán aún más en entornos de atención ambulatoria, de emergencia y en el hogar.

- Las aplicaciones en oncología y enfermedades infecciosas seguirán siendo generadores clave de demanda, respaldadas por pruebas impulsadas por biomarcadores y programas de vigilancia.

- Los mercados emergentes contribuirán con una mayor proporción de la demanda global a medida que mejoren la infraestructura de laboratorios y el acceso a diagnósticos.

- El cumplimiento regulatorio y la estandarización de calidad influirán cada vez más en el desarrollo de productos y las estrategias de entrada al mercado.

- La intensidad competitiva seguirá siendo alta, con los principales actores enfocándose en la expansión de portafolios y asociaciones estratégicas.

- La integración de diagnósticos con la salud digital y el análisis de datos remodelará gradualmente los flujos de trabajo de pruebas y la utilización clínica.