Visión General del Mercado

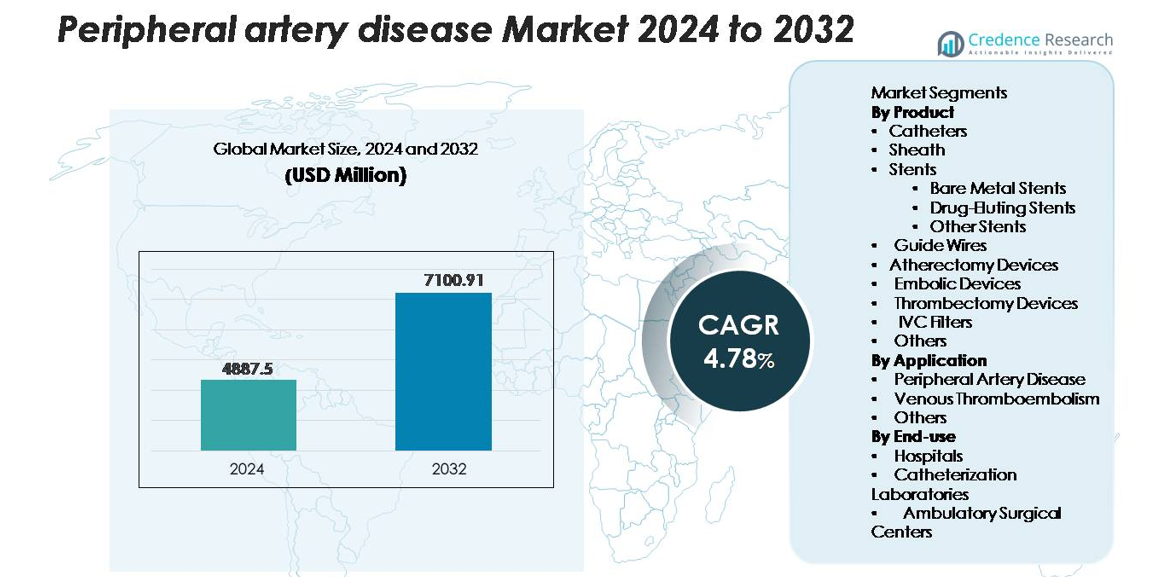

El mercado global de la enfermedad arterial periférica (EAP) fue valorado en USD 4,887.5 millones en 2024 y se proyecta que alcance los USD 7,100.91 millones para 2032, expandiéndose a una CAGR del 4.78% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Enfermedad Arterial Periférica 2024 |

USD 4,887.5 millones |

| Mercado de Enfermedad Arterial Periférica, CAGR |

4.78% |

| Tamaño del Mercado de Enfermedad Arterial Periférica 2032 |

USD 7,100.91 millones |

El mercado de la enfermedad arterial periférica está conformado por un grupo concentrado de líderes globales, incluyendo Medtronic, Abbott, Boston Scientific, BD, Cook Medical, Terumo Corporation y Cardinal Health, cada uno fortaleciendo su posición a través de plataformas avanzadas de stents, sistemas de aterectomía y soluciones endovasculares guiadas por imagen. Estas empresas se enfocan en expandir carteras terapéuticas mínimamente invasivas y mejorar los resultados clínicos mediante una inversión continua en I&D. América del Norte sigue siendo la región líder, comandando aproximadamente el 38% del mercado global, respaldada por una infraestructura robusta de atención vascular, altos volúmenes de procedimientos y fuertes marcos de reembolso. Europa y Asia-Pacífico siguen como contribuyentes principales con una rápida adopción de tecnologías de tratamiento de EAP de próxima generación.

Perspectivas del Mercado

- El mercado global de la enfermedad arterial periférica fue valorado en USD 4,887.5 millones en 2024 y se proyecta que alcance los USD 7,100.91 millones para 2032, registrando una CAGR del 4.78% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el creciente peso global de la aterosclerosis, la diabetes y la hipertensión, junto con la creciente adopción de intervenciones endovasculares mínimamente invasivas como la angioplastia, stents liberadores de fármacos y procedimientos de aterectomía.

- Las tendencias clave incluyen la aceleración de la demanda de tecnologías recubiertas de fármacos, la expansión de las intervenciones vasculares ambulatorias y la rápida integración de diagnósticos habilitados por IA e imágenes intravasculares para la planificación de tratamientos de precisión.

- La actividad competitiva se intensifica a medida que los principales actores expanden carteras en stents, dispositivos de aterectomía y sistemas de trombectomía, con los stents emergiendo como el segmento de producto dominante con más del 34% de participación, respaldado por una innovación sostenida en plataformas de liberación de fármacos y de estrías delgadas.

- Regionalmente, América del Norte lidera con aproximadamente el 38% de participación de mercado, seguida por Europa con el 28%, Asia-Pacífico con el 22%, mientras que América Latina y Oriente Medio & África contribuyen colectivamente con la participación restante, moldeados por niveles variables de desarrollo de infraestructura y acceso a atención vascular avanzada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto:

En el mercado de la enfermedad arterial periférica, los stents siguen siendo la categoría de producto dominante, representando más del 34% del ingreso total por productos, impulsados por la creciente adopción de procedimientos de revascularización mínimamente invasivos. Dentro de este segmento, los stents liberadores de fármacos (DES) lideran debido a su superior prevención de la reestenosis y resultados de permeabilidad a largo plazo, mientras que los stents de metal desnudo mantienen relevancia en pacientes que requieren duraciones más cortas de terapia antiplaquetaria dual. Los dispositivos de aterectomía y trombectomía continúan ganando terreno como herramientas complementarias para la eliminación compleja de placa, mientras que los catéteres, vainas, guías y dispositivos de protección embólica respaldan el creciente volumen de procedimientos en entornos intervencionistas.

- Por ejemplo, el alambre guía Hi-Torque Pilot™ 200 de Abbott ofrece una carga de punta de 4.1 g y una excelente transmisión de torque para navegar por oclusiones totales crónicas (CTOs).

Por Aplicación:

La enfermedad arterial periférica (EAP) representa el segmento de aplicación más grande, contribuyendo con casi el 68% de la cuota de mercado total, respaldada por la alta prevalencia global de aterosclerosis y el aumento de la detección entre las poblaciones envejecidas. Los avances en los protocolos de tratamiento endovascular, incluidos el stenting, la aterectomía y las intervenciones guiadas por imagen, aceleran aún más la demanda. El tromboembolismo venoso constituye un segmento secundario pero en constante expansión, impulsado por el aumento de la incidencia de trombosis venosa profunda y embolia pulmonar. La categoría “Otros” abarca la utilización de dispositivos en trauma vascular y manejo de coágulos postoperatorios, reflejando el alcance cada vez mayor de los procedimientos de las terapias vasculares modernas.

- Por ejemplo, el balón recubierto de fármaco IN.PACT Admiral de Medtronic demostró una tasa de permeabilidad primaria del 82.2% a los 12 meses en lesiones femoropoplíteas en su ensayo controlado aleatorizado pivotal (con una estimación de Kaplan-Meier del 89.8% a los 360 días), reforzando la efectividad de las terapias modernas para la EAP.

Por Uso Final:

Los hospitales dominan el panorama de uso final con más del 55% de la cuota de mercado, principalmente debido a su infraestructura avanzada, mayor afluencia de pacientes y disponibilidad de atención vascular multidisciplinaria. Los casos complejos de EAP, las intervenciones de alto riesgo y los procedimientos de trombectomía de emergencia se gestionan predominantemente en unidades vasculares hospitalarias. Los laboratorios de cateterismo se clasifican como el segmento de más rápido crecimiento debido a la proliferación de suites intervencionistas especializadas que permiten procedimientos más rápidos, guiados por imagen, con estancias hospitalarias reducidas. Los centros quirúrgicos ambulatorios están expandiendo constantemente su adopción a medida que los modelos de reembolso se desplazan hacia intervenciones vasculares ambulatorias, apoyados por la creciente preferencia por la atención mínimamente invasiva el mismo día.

Principales Impulsores de Crecimiento

Creciente Carga Global de Aterosclerosis y Población Envejecida

La creciente prevalencia de aterosclerosis, diabetes, hipertensión y obesidad aumenta significativamente la incidencia de la enfermedad arterial periférica, impulsando una demanda sostenida de dispositivos de tratamiento avanzados e intervenciones vasculares. Las demografías envejecidas aceleran aún más la carga de la enfermedad, ya que los individuos mayores de 65 años enfrentan riesgos marcadamente más altos de acumulación de placa, isquemia de las extremidades y complicaciones de movilidad. Los sistemas de salud en todo el mundo están expandiendo los programas de detección, incorporando pruebas del índice tobillo-brazo y evaluaciones de ultrasonido dúplex para permitir una detección más temprana de la EAP. Esta identificación temprana se traduce en un aumento de los volúmenes de procedimientos, particularmente para la angioplastia endovascular, el stenting y la aterectomía. Las iniciativas de salud pública que promueven la gestión del riesgo cardiovascular también complementan la expansión del mercado al aumentar la conciencia del paciente y fomentar la intervención clínica oportuna.

- Por ejemplo, el programa clínico IN.PACT Admiral de Medtronic demostró resultados duraderos en EAP compleja, tratando longitudes de lesión media de 12.1 cm con una tasa de éxito del dispositivo del 99.1% en más de 1,500 pacientes evaluados.

Avance Rápido en Tecnologías de Tratamiento Endovascular Mínimamente Invasivo

El rápido progreso tecnológico en dispositivos vasculares mínimamente invasivos es un impulsor clave para el crecimiento del mercado, especialmente a medida que los procedimientos endovasculares reemplazan cada vez más a las intervenciones quirúrgicas abiertas. Los stents liberadores de fármacos, los balones recubiertos de fármacos, los alambres guía avanzados y los sistemas de aterectomía rotacional están permitiendo resultados de procedimientos más predecibles y mejores tasas de permeabilidad a largo plazo. Los fabricantes continúan introduciendo dispositivos optimizados para lesiones complejas, intervenciones por debajo de la rodilla y oclusiones totales, ampliando así el grupo de pacientes tratables. Las tecnologías de navegación guiadas por imagen y las plataformas de imagen intravascular mejoran la precisión del procedimiento, apoyando una mayor adopción entre radiólogos intervencionistas y cirujanos vasculares. Colectivamente, estas innovaciones fortalecen la confianza del clínico, reducen los tiempos de recuperación y amplían el acceso a vías de tratamiento ambulatorio de EAP.

- Por ejemplo, el sistema de aterectomía rotacional Jetstream™ de Boston Scientific opera a velocidades de rotación de aproximadamente 70,000 a 73,000 rpm, permitiendo una eliminación efectiva de placa en lesiones de morfología mixta; de manera similar, el DES Xience Skypoint™ de Abbott presenta un grosor de puntal de 81 µm que mejora la cruzabilidad en vasos calcificados.

Aumento de Inversiones en Salud y Expansión de la Infraestructura de Atención Vascular Especializada

El creciente número de inversiones en instalaciones de atención vascular, laboratorios de cateterismo y centros quirúrgicos ambulatorios apoya la expansión de la capacidad de tratamiento de EAP en regiones desarrolladas y emergentes. Los hospitales y proveedores de salud continúan mejorando las suites de intervención, adquiriendo modalidades de imagen avanzadas e integrando quirófanos híbridos para manejar casos vasculares de alto riesgo y complejidad. Los marcos de reembolso favorables para angioplastia, colocación de stents y trombectomía fomentan aún más el crecimiento de los procedimientos. Además, las asociaciones público-privadas y los programas nacionales de salud cardiovascular están ayudando a escalar las capacidades de diagnóstico y tratamiento en regiones desatendidas. Las iniciativas de capacitación dirigidas a expandir la fuerza laboral intervencionista capacitada también facilitan una adopción más amplia de los protocolos modernos de tratamiento de EAP, fortaleciendo colectivamente la penetración del mercado.

Tendencias y Oportunidades Clave

Creciente Adopción de Balones Recubiertos de Fármacos y Plataformas de Stent de Nueva Generación

Una tendencia importante que está moldeando el mercado es el rápido cambio hacia balones recubiertos de fármacos (DCBs) y plataformas de stent de nueva generación diseñadas para mejorar la permeabilidad a largo plazo sin depender únicamente de implantes permanentes. Los DCBs están ganando particularmente tracción en intervenciones de vasos pequeños y por debajo de la rodilla donde el riesgo de reestenosis es alto. Mientras tanto, los andamios bioabsorbibles, los stents de puntales ultrafinos y las tecnologías de liberación de fármacos sin polímeros están ampliando las opciones terapéuticas para pacientes con anatomías vasculares desafiantes. Estos avances crean oportunidades significativas para que los fabricantes de dispositivos se diferencien mediante una mejor capacidad de entrega, menores tasas de reestenosis y mejores resultados clínicos. La tendencia se alinea fuertemente con la preferencia del clínico por tecnologías que reducen las intervenciones repetidas.

- Por ejemplo, el DCB IN. PACT™ Admiral de Medtronic demostró una pérdida luminal tardía de aproximadamente 0.39 mm a los 12 meses en lesiones femoropoplíteas, lo cual fue significativamente superior a la angioplastia con balón simple (aproximadamente 1.03 mm).

Expansión de Procedimientos Endovasculares Ambulatorios y en Consultorios

El creciente cambio de intervenciones vasculares hospitalarias a ambulatorias y en consultorios está creando nuevas vías de crecimiento en los mercados desarrollados. Los avances en imagenología, miniaturización de dispositivos y técnicas de bajo contraste permiten que muchos procedimientos de EAP se realicen de manera segura en entornos ambulatorios. Esta tendencia reduce los costos de hospitalización, acorta los tiempos de recuperación y amplía el acceso al tratamiento, especialmente para pacientes ancianos y con comorbilidades. Los laboratorios en consultorios (OBLs) y los centros quirúrgicos ambulatorios están adoptando rápidamente dispositivos de aterectomía, stents y sistemas de trombectomía, respaldados por estructuras de reembolso favorables. Los fabricantes están aprovechando este cambio diseñando dispositivos compactos, portátiles y eficientes en el flujo de trabajo, adaptados para entornos de menor gravedad.

- Por ejemplo, la plataforma Azurion de Philips demostró una reducción del 17% en el tiempo de procedimiento y un intervalo de preparación del paciente a incisión un 28% más rápido en el estudio del Hospital St. Antonius, basado en más de 1,500 casos de intervención en el mundo real.

Integración de Diagnósticos Habilitados por IA y Monitoreo Vascular Remoto

Las herramientas de diagnóstico impulsadas por IA, los sistemas de interpretación de imágenes automatizados y las soluciones de monitoreo remoto están surgiendo como oportunidades de alto impacto en el panorama de la EAP. Los algoritmos de aprendizaje automático mejoran la precisión de la imagenología vascular, permiten una detección más temprana de placas y apoyan la planificación de tratamientos personalizados. Los sensores portátiles y las plataformas de salud móvil proporcionan un monitoreo continuo de la perfusión de las extremidades y los parámetros de movilidad, facilitando la intervención proactiva antes de la escalada de síntomas. Los proveedores de atención médica se benefician de una mejor adherencia del paciente, una reducción de la carga de seguimiento y un seguimiento mejorado de los resultados a largo plazo. A medida que la adopción de la salud digital se acelera, se espera que las soluciones habilitadas por IA jueguen un papel fundamental en la expansión del cuidado preventivo y la optimización de las vías de tratamiento.

Desafíos Clave

Alto Riesgo de Restenosis y Eficacia Limitada a Largo Plazo en Lesiones Complejas

A pesar de los avances en stents, balones y dispositivos de aterectomía, la restenosis sigue siendo un desafío clínico persistente, especialmente en lesiones largas, arterias calcificadas y segmentos por debajo de la rodilla. Las variaciones anatómicas complejas, comorbilidades como la diabetes y la resistencia a las terapias convencionales liberadoras de fármacos a menudo afectan la permeabilidad del vaso a largo plazo. Las intervenciones repetidas aumentan significativamente la carga del paciente y los costos de atención médica, limitando el éxito general del tratamiento. La evidencia clínica limitada para ciertas clases de dispositivos en EAP compleja restringe aún más la adopción. Los fabricantes deben continuar innovando para superar las limitaciones de durabilidad, mejorar las tecnologías de liberación de fármacos y apoyar estudios clínicos rigurosos para fortalecer la confianza de los médicos.

Restricciones de Costos y Acceso Desigual a Tratamientos Endovasculares Avanzados

Los altos costos de los procedimientos, particularmente para stents avanzados, dispositivos de aterectomía y sistemas de trombectomía, representan una barrera significativa en regiones de ingresos bajos y medios. La cobertura de reembolso limitada y los modelos de gasto de bolsillo restringen el acceso de los pacientes a terapias modernas para la enfermedad arterial periférica (EAP). Muchos sistemas de salud carecen de centros vasculares especializados, especialistas intervencionistas capacitados y modalidades de imagen avanzadas necesarias para una atención endovascular de alta calidad. Estas disparidades conducen a un diagnóstico tardío, menor adopción de tratamientos y mayores tasas de isquemia amenazante para las extremidades. Cerrar la brecha de acceso requiere esfuerzos coordinados entre fabricantes, legisladores y proveedores de atención médica para mejorar la asequibilidad, la capacitación y la disponibilidad de infraestructura.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado de la enfermedad arterial periférica con aproximadamente el 38%, respaldada por una alta prevalencia de la enfermedad, una infraestructura avanzada de atención cardiovascular y una fuerte adopción de procedimientos endovasculares mínimamente invasivos. Estados Unidos impulsa el dominio regional debido a sólidos marcos de reembolso, grandes redes de radiología intervencionista e importantes inversiones en stents liberadores de fármacos, sistemas de aterectomía y tecnologías vasculares guiadas por imagen. El crecimiento se acelera aún más por las guías clínicas que promueven el cribado temprano de la EAP y la expansión de las salas de operaciones híbridas. Las actividades continuas de I+D y la rápida adopción de dispositivos endovasculares de próxima generación continúan reforzando la posición de liderazgo de la región.

Europa

Europa representa alrededor del 28% del mercado global, sustentada por una alta concienciación sobre las enfermedades ateroscleróticas y una infraestructura de atención vascular bien establecida en Alemania, el Reino Unido, Francia e Italia. La región se beneficia de vías clínicas estructuradas, el uso generalizado del cribado por ultrasonido dúplex y una fuerte adopción de procedimientos de angioplastia y colocación de stents mínimamente invasivos. El reembolso favorable en Europa Occidental y la creciente inversión en entornos de atención vascular ambulatoria apoyan la expansión de procedimientos. Los países de Europa del Este están registrando un crecimiento constante a medida que los programas de modernización de la atención médica aumentan el acceso a intervenciones avanzadas para la EAP. El aumento de las poblaciones de edad avanzada refuerza aún más la demanda a largo plazo de dispositivos en toda la región.

Asia-Pacífico

La región de Asia-Pacífico posee aproximadamente el 22% del mercado y es la geografía de más rápido crecimiento debido a la creciente prevalencia de diabetes, hipertensión y trastornos vasculares relacionados con el tabaquismo. China, Japón, India y Corea del Sur son motores de crecimiento importantes, impulsados por la expansión de redes hospitalarias, el aumento de instalaciones de laboratorios de cateterismo y la mejora de la disponibilidad de dispositivos endovasculares modernos. Las iniciativas gubernamentales de cribado cardiovascular y el mejor gasto en atención médica permiten un diagnóstico e intervención más tempranos de la EAP. La creciente demanda de stents, guías y sistemas de aterectomía rentables está expandiendo el panorama del tratamiento. La gran cantidad de pacientes en la región y las rápidas mejoras en infraestructura posicionan a Asia-Pacífico para una expansión sostenida a largo plazo.

América Latina

América Latina captura alrededor del 7% del mercado global, influenciada por el aumento de la incidencia de EAP asociada con la obesidad, la diabetes y los factores de riesgo cardiovascular. Brasil y México lideran la adopción debido a la mejora en el acceso a laboratorios de cateterismo y la creciente disponibilidad de stents liberadores de fármacos y dispositivos de trombectomía. Sin embargo, la cobertura limitada de reembolsos y las disparidades en la infraestructura de salud restringen una penetración más amplia de tecnologías endovasculares avanzadas. Los programas de capacitación para médicos y las campañas de concienciación pública están expandiendo gradualmente el flujo de pacientes. A medida que los proveedores de salud privados invierten en suites vasculares modernas, se espera que la región experimente un crecimiento constante pero moderado.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% del mercado, limitado por el acceso restringido a atención vascular avanzada y bajas tasas de detección temprana. El crecimiento se concentra en países del Golfo como Arabia Saudita, los EAU y Catar, donde las inversiones en hospitales terciarios y salas de operaciones híbridas están en aumento. La carga de la diabetes y las complicaciones vasculares periféricas sigue siendo alta, impulsando la creciente demanda de procedimientos de angioplastia, colocación de stents y aterectomía. En África, la infraestructura sanitaria limitada restringe la adopción, pero las colaboraciones internacionales y la expansión gradual de los centros de cardiología intervencionista están comenzando a apoyar el crecimiento incremental del mercado.

Segmentaciones del mercado:

Por Producto

- Catéteres

- Vainas

- Stents

- Stents de Metal Desnudo

- Stents Liberadores de Fármacos

- Otros Stents

- Guías

- Dispositivos de Aterectomía

- Dispositivos Embólicos

- Dispositivos de Trombectomía

- Filtros de VCI

- Otros

Por Aplicación

- Enfermedad Arterial Periférica

- Tromboembolismo Venoso

- Otros

Por Uso Final

- Hospitales

- Laboratorios de Cateterismo

- Centros de Cirugía Ambulatoria

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de la enfermedad arterial periférica presenta un paisaje competitivo dominado por líderes globales especializados en terapias endovasculares, imágenes vasculares e innovaciones en dispositivos mínimamente invasivos. Las principales empresas, incluyendo Medtronic, Abbott, Boston Scientific, Philips, Cook Medical, Terumo, Becton Dickinson, Cardinal Health y AngioDynamics, impulsan el avance del mercado a través de actualizaciones continuas de productos, evidencia clínica ampliada y diversificación estratégica de portafolio. Estos actores compiten en entregabilidad, resultados de permeabilidad a largo plazo y compatibilidad con plataformas de imágenes avanzadas. Los stents liberadores de fármacos, los sistemas de aterectomía, los dispositivos de trombectomía y los globos recubiertos de fármacos siguen siendo centrales para la diferenciación competitiva, con empresas acelerando I+D para abordar lesiones complejas y enfermedades por debajo de la rodilla. Las asociaciones con hospitales, laboratorios de cateterismo y centros quirúrgicos ambulatorios fortalecen el alcance de distribución, mientras que las aprobaciones regulatorias en América del Norte, Europa y Asia-Pacífico mejoran la penetración global. Las empresas emergentes se centran cada vez más en tecnologías bioabsorbibles y sistemas de guía vascular habilitados por IA, intensificando la competencia impulsada por la innovación. En general, el liderazgo tecnológico, el rendimiento clínico y las capacidades de comercialización global siguen siendo las palancas competitivas clave que dan forma a este mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, Teleflex Incorporated completó la adquisición del negocio de Intervención Vascular de BIOTRONIK por €760 millones, añadiendo productos para intervenciones periféricas como el Catéter Balón Recubierto de Medicamento Passeo-18 Lux para fortalecer su presencia en el mercado de PAD.

- En enero de 2025, Boston Scientific Corporation acordó adquirir Bolt Medical, Inc., con cierre anticipado para la primera mitad de 2025, mejorando sus capacidades de intervención vascular.

- En marzo de 2024, Becton, Dickinson and Company (BD) lanzó el estudio clínico AGILITY para evaluar la seguridad y efectividad de su Stent Cubierto Vascular para tratar la enfermedad arterial periférica (PAD), realizado en EE.UU., Europa, Australia y Nueva Zelanda.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado verá una adopción acelerada de procedimientos endovasculares mínimamente invasivos en entornos hospitalarios y ambulatorios.

- Los balones recubiertos de medicamentos, stents sin polímeros y los sistemas de aterectomía de próxima generación ganarán una aceptación clínica más amplia.

- Las herramientas de imagen vascular habilitadas por IA y de apoyo a la decisión agilizarán el diagnóstico y mejorarán la precisión del tratamiento.

- La expansión de laboratorios ambulatorios y centros quirúrgicos ambulatorios aumentará los volúmenes de procedimientos a nivel mundial.

- Las herramientas de monitoreo remoto y las tecnologías portátiles apoyarán la intervención temprana y el mejor seguimiento del paciente.

- Los fabricantes intensificarán la innovación en dispositivos diseñados para lesiones complejas y por debajo de la rodilla.

- Los programas de capacitación para médicos en mercados emergentes ampliarán el acceso a tratamientos avanzados para PAD.

- Las reformas de reembolso en regiones en desarrollo fortalecerán la adopción de terapias de intervención para PAD.

- Las asociaciones entre empresas de tecnología médica y sistemas de salud impulsarán modelos de atención vascular integrada.

- Las campañas de concienciación global en aumento mejorarán las tasas de diagnóstico temprano y ampliarán el grupo de pacientes elegibles.