Visión General del Mercado

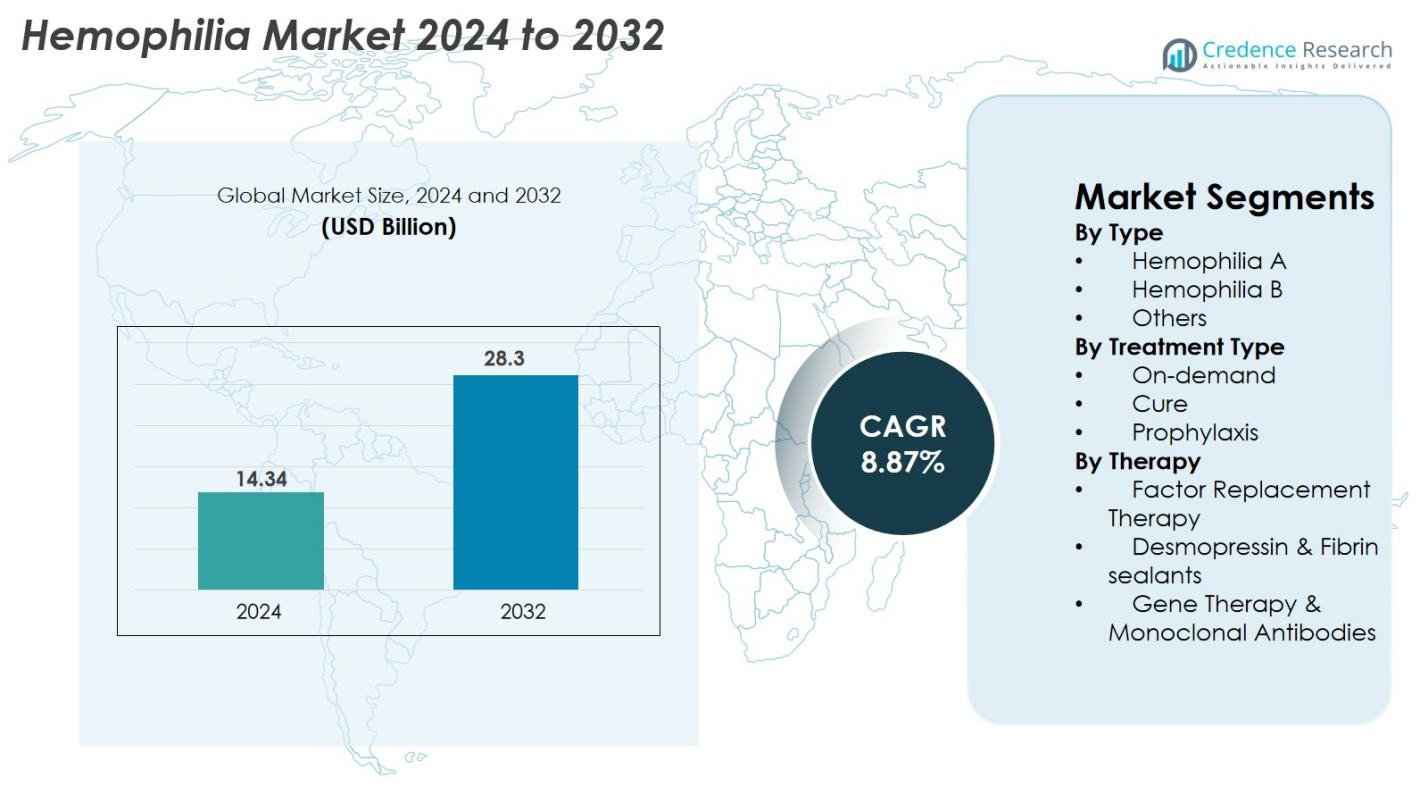

El tamaño del mercado de la hemofilia fue valorado en USD 14.34 mil millones en 2024 y se anticipa que alcanzará los USD 28.3 mil millones para 2032, con un CAGR del 8.87% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Hemofilia 2024 |

USD 14.34 mil millones |

| Mercado de Hemofilia, CAGR |

8.87% |

| Tamaño del Mercado de Hemofilia 2032 |

USD 28.3 mil millones |

El mercado de la hemofilia cuenta con una fuerte participación de líderes biofarmacéuticos globales, incluyendo Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S, y Octapharma AG, todos impulsando la innovación en terapias de reemplazo de factores, productos de vida media extendida, anticuerpos monoclonales y terapias génicas. Estas empresas expanden continuamente sus líneas de I+D y asociaciones estratégicas para fortalecer sus carteras de productos y alcance global. Regionalmente, América del Norte lidera el mercado con un 38% de participación en 2024, respaldada por una infraestructura de salud avanzada y alta adopción de terapias de próxima generación, mientras que Europa y Asia-Pacífico siguen como contribuyentes importantes al crecimiento general del mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la hemofilia fue valorado en USD 14.34 mil millones en 2024 y se proyecta que alcanzará los USD 28.3 mil millones para 2032, expandiéndose a un CAGR del 8.87%.

- La creciente adopción de la terapia profiláctica, que posee el segmento dominante con un 62% de participación, y la creciente disponibilidad de biológicos recombinantes y de acción prolongada están impulsando la expansión del mercado a nivel mundial.

- Las tendencias clave incluyen el rápido avance en terapia génica y anticuerpos monoclonales, junto con el creciente uso de herramientas de salud digital y dosificación personalizada respaldada por perfiles farmacocinéticos.

- Jugadores importantes como Takeda, CSL Behring, Pfizer, Bayer, BioMarin, Sanofi, Roche, Spark Therapeutics, Novo Nordisk y Octapharma están fortaleciendo su competitividad a través de la innovación, colaboraciones estratégicas y programas de acceso global.

- Regionalmente, América del Norte lidera con un 38% de participación, seguida por Europa con un 30% y Asia-Pacífico con un 22%, mientras que América Latina y Medio Oriente y África mantienen la participación restante, respaldados por programas de mejora en diagnóstico y tratamiento.

Análisis de Segmentación del Mercado

Por Tipo

El mercado de la hemofilia por tipo está dominado por la Hemofilia A, que representa el 78% de la participación de mercado en 2024, impulsada por su prevalencia significativamente mayor en comparación con la Hemofilia B y otros trastornos raros de coagulación. La fuerte presencia diagnóstica, los protocolos de tratamiento establecidos y una mayor cantidad de pacientes respaldan este dominio. La Hemofilia B tiene una participación moderada debido a menos casos globales, mientras que el segmento “Otros” sigue siendo limitado pero se beneficia de los avances en diagnósticos moleculares. Los programas de concienciación en aumento, la mejora en el cribado neonatal y el acceso ampliado a factores de reemplazo continúan impulsando el crecimiento en todos los segmentos basados en el tipo.

- Por ejemplo, Hemlibra (emicizumab) de Roche ya había sido utilizado para tratar a más de 20,000 personas a nivel mundial en programas clínicos y del mundo real a principios de 2023, demostrando su amplia adopción en el manejo de la Hemofilia A.

Por Tipo de Tratamiento

La segmentación por tipo de tratamiento destaca la Profilaxis como el subsegmento líder, capturando el 62% de la cuota de mercado en 2024, respaldado por su capacidad comprobada para prevenir episodios de sangrado y reducir el daño articular a largo plazo. Su adopción está aumentando a nivel mundial a medida que las guías clínicas recomiendan cada vez más los regímenes profilácticos sobre el tratamiento episódico (a demanda). La terapia a demanda sigue siendo relevante en los mercados en desarrollo donde persisten las barreras de costo. Los enfoques orientados a la “cura”, incluidos los emergentes caminos de terapia génica, siguen siendo pequeños pero de rápido crecimiento, impulsados principalmente por los avances clínicos en curso y la creciente aceptación de tratamientos potencialmente curativos de una sola vez.

- Por ejemplo, la profilaxis con Hemlibra de Roche mostró una tasa anualizada de sangrado (ABR) de 1.5 en el ensayo HAVEN 3, en comparación con 38.2 sin profilaxis, demostrando una reducción significativa en los episodios de sangrado.

Por Terapia

Dentro de la segmentación por terapia, la Terapia de Reemplazo de Factores sigue siendo el segmento dominante, contribuyendo con el 71% de la cuota de mercado en 2024, atribuida a su uso clínico de larga data, la disponibilidad de factores recombinantes y la fuerte preferencia de los médicos. Su crecimiento se mantiene por el cambio hacia productos de vida media extendida que reducen la frecuencia de infusión. La desmopresina y los sellantes de fibrina sirven como opciones de apoyo para casos leves, contribuyendo modestamente a los ingresos generales. Mientras tanto, la Terapia Génica y los Anticuerpos Monoclonales representan los subsegmentos de más rápido crecimiento, impulsados por innovaciones que apuntan a una expresión sostenida de factores, una carga de tratamiento reducida y una modificación de la enfermedad a largo plazo.

Principales Impulsores de Crecimiento

Creciente Adopción de Regímenes de Tratamiento Profiláctico

El mercado global de Hemofilia continúa expandiéndose debido al creciente cambio del tratamiento a demanda al cuidado profiláctico completo. La profilaxis reduce significativamente la frecuencia de sangrado, mejora la salud articular y mejora la calidad de vida en general, lo que lleva a una recomendación generalizada por parte de las guías clínicas internacionales. Países con sistemas de salud avanzados, como EE. UU., Alemania y Japón, reportan altas tasas de adopción de profilaxis, mientras que las economías emergentes están transitando gradualmente debido a la mejora de las estructuras de reembolso. Las poblaciones pediátricas se benefician particularmente de la iniciación temprana de la profilaxis, reduciendo las complicaciones de la enfermedad a largo plazo. Los factores de vida media extendida (EHL) fortalecen aún más este impulsor al reducir la carga de infusión, mejorar la adherencia y apoyar la prevención consistente de sangrados.

- Por ejemplo, la profilaxis Hemlibra de Roche redujo los sangrados tratados a una tasa anualizada de sangrado (ABR) de 1.5 en el estudio HAVEN 3, en comparación con 38.2 sin profilaxis, demostrando un beneficio clínico sustancial.

Avances en Terapia Génica y Biológicos de Acción Prolongada

La terapia génica está emergiendo como uno de los impulsores más transformadores, ofreciendo la posibilidad de una cura funcional a través de la expresión duradera de factores. Los innovadores biotecnológicos y las principales compañías farmacéuticas continúan acelerando el progreso de los ensayos clínicos, las presentaciones regulatorias y las estrategias de lanzamiento al mercado. Las aprobaciones de biológicos de acción prolongada y anticuerpos monoclonales están reformulando el tratamiento al permitir dosis de baja frecuencia y reducir la dependencia de infusiones de por vida. Estas tecnologías mejoran significativamente la conveniencia para el paciente y los resultados a largo plazo. La creciente inversión, los perfiles de seguridad prometedores y la disposición de los pacientes a optar por enfoques curativos impulsan aún más la expansión del mercado, posicionando la terapia génica como un catalizador de crecimiento importante.

- Por ejemplo, Hemgenix de CSL Behring y uniQure demostró una actividad media del Factor IX de 36 UI/dL a los 18 meses en los resultados de la Fase 3 HOPE-B, confirmando la expresión sostenida después de una sola infusión.

Aumento de las Tasas de Diagnóstico Global y Acceso al Tratamiento

El aumento de las tasas de diagnóstico, la expansión de los programas de detección neonatal y el incremento de la concienciación están mejorando significativamente la identificación de pacientes en economías desarrolladas y emergentes. Las iniciativas globales de organizaciones como la Federación Mundial de Hemofilia están ayudando a cerrar las brechas de tratamiento, especialmente en países donde el infradiagnóstico era previamente generalizado. El mejor acceso a productos recombinantes y derivados del plasma, junto con el fortalecimiento de la infraestructura sanitaria en India, Brasil, China y África, está impulsando una adopción más amplia del tratamiento. Las plataformas de salud digital, los servicios de infusión en el hogar y la telemedicina están mejorando aún más la accesibilidad, reduciendo las brechas de seguimiento y apoyando una mejor adherencia. A medida que las capacidades de diagnóstico continúan expandiéndose globalmente, el mercado se beneficia de un crecimiento constante en la población de pacientes tratados.

Tendencias y Oportunidades Clave

Expansión de la Comercialización de Terapia Génica y Adopción en el Mercado

Una tendencia importante que está dando forma al mercado de la Hemofilia es la transición de las terapias génicas de la investigación clínica al despliegue comercial. A medida que más productos reciben aprobaciones regulatorias, las compañías están ampliando la capacidad de fabricación, mejorando los marcos de distribución y desarrollando modelos de precios basados en resultados que apoyan el reembolso. La evidencia del mundo real está fortaleciendo la confianza de pagadores y proveedores, demostrando la expresión sostenida de factores y la reducción de tasas de sangrado. Las crecientes colaboraciones entre empresas biotecnológicas, CDMOs y agencias gubernamentales están mejorando la accesibilidad y acelerando la adopción. Durante la próxima década, criterios de elegibilidad más amplios, datos de seguridad más sólidos y una mejor asequibilidad crearán oportunidades sustanciales dentro de este paisaje de tratamiento en rápida evolución.

- Por ejemplo, Hemlibra demostró una fuerte eficacia con opciones de frecuencia de dosificación mínima y logró una tasa anualizada de sangrado (ABR) mediana de 0.0 en su ensayo pivotal de dosificación una vez cada 4 semanas (HAVEN 4).

Aumento del Uso de Plataformas de Salud Digital y Enfoques de Tratamiento Personalizado

La adopción de la salud digital está acelerándose, impulsada por herramientas de monitoreo con inteligencia artificial, aplicaciones móviles y dispositivos portátiles que rastrean episodios de sangrado, uso de factores y adherencia al tratamiento. La terapia personalizada guiada por el perfil farmacocinético (PK) permite a los clínicos optimizar los horarios de dosificación y minimizar el desperdicio de factores. Estas herramientas mejoran el compromiso del paciente, mejoran el manejo de la enfermedad y apoyan las intervenciones clínicas remotas, especialmente para poblaciones pediátricas y desatendidas. Las compañías farmacéuticas están integrando cada vez más servicios digitales con sus productos biológicos y de terapia génica para apoyar la educación, el monitoreo y la optimización del tratamiento. A medida que los ecosistemas digitales se fortalecen, desbloquean nuevas oportunidades para el cuidado de precisión y el posicionamiento diferenciado de productos.

- Por ejemplo, BioMarin recopila datos a largo plazo sobre patrones de expresión de FVIII y resultados de pacientes tratados con Roctavian a través de la vigilancia post-mercado requerida, estudios de seguimiento a largo plazo y registros nacionales de hemofilia

Desafíos Clave

Altos Costos de Tratamiento y Reembolso Limitado en Mercados Emergentes

El alto costo de las terapias para la Hemofilia, incluidos los factores recombinantes, productos de vida media extendida y terapias génicas, sigue siendo una barrera importante, particularmente en regiones en desarrollo. Muchos sistemas de salud carecen de la capacidad financiera para apoyar el tratamiento profiláctico continuo o los biológicos avanzados, obligando a los pacientes a depender de un acceso inconsistente a factores derivados del plasma. La cobertura de seguro limitada y las aprobaciones de reembolso lentas amplían aún más las disparidades globales en el tratamiento. Aunque los programas de ayuda internacional brindan apoyo, son insuficientes para satisfacer la demanda a largo plazo. Los pagadores también dudan en reembolsar terapias génicas costosas debido a la incertidumbre sobre la rentabilidad a largo plazo, lo que representa un desafío significativo para el acceso y la adopción global generalizada.

Preocupaciones de Seguridad, Desarrollo de Inhibidores e Incertidumbre a Largo Plazo

A pesar de los avances tecnológicos, el desarrollo de inhibidores sigue siendo un desafío clínico significativo, reduciendo la eficacia del tratamiento y aumentando la complejidad. Las terapias emergentes como la terapia génica y los anticuerpos monoclonales aún enfrentan preocupaciones relacionadas con la seguridad a largo plazo, reacciones inmunológicas, impactos en la función hepática y variabilidad en la expresión de factores. Las agencias reguladoras mantienen estrictas vías de aprobación, a menudo prolongando los tiempos de comercialización. La necesidad de una extensa vigilancia post-comercialización y monitoreo a largo plazo añade una carga adicional. Estos desafíos destacan la importancia de una validación clínica robusta y una cuidadosa selección de pacientes, haciendo que las preocupaciones relacionadas con la seguridad sean uno de los obstáculos más sustanciales para la adopción más amplia de tratamientos de próxima generación para la Hemofilia.

Análisis Regional

Norteamérica

Norteamérica domina el mercado de la Hemofilia, representando el 38% de la participación global en 2024, respaldada por una infraestructura de salud avanzada, sistemas de reembolso sólidos y una adopción generalizada de la profilaxis y terapias de factores de vida media extendida. EE.UU. lidera el crecimiento regional debido a la alta concienciación, mejor cobertura diagnóstica y rápida adopción de terapias génicas y anticuerpos monoclonales. Las colaboraciones estratégicas entre empresas biofarmacéuticas, la extensa actividad de investigación clínica y un sólido pipeline de tratamientos innovadores refuerzan aún más el liderazgo de la región. El aumento de la accesibilidad al tratamiento a través de programas de infusión en el hogar y herramientas de monitoreo digital continúa fortaleciendo la posición de mercado de Norteamérica hasta 2032.

Europa

Europa representa el segundo mercado más grande de Hemofilia, con un 30% de participación global en 2024, impulsada por fuertes sistemas nacionales de salud, registros estructurados de hemofilia y la adopción temprana de productos de factor recombinante. Países como Alemania, el Reino Unido, Italia y Francia mantienen una alta penetración de tratamiento debido a marcos de reembolso comprensivos y programas de pacientes apoyados por el gobierno. El mayor enfoque en la profilaxis, la expansión del apoyo a la infusión domiciliaria y la creciente aceptación de las opciones de terapia génica continúan acelerando el crecimiento del mercado. Los organismos reguladores fomentan la innovación a través de vías aceleradas, apoyando la introducción constante de biológicos de acción prolongada. El énfasis de Europa en la seguridad del paciente y la atención estandarizada fortalece aún más su relevancia en el mercado.

Asia-Pacífico

Asia-Pacífico está emergiendo como el mercado regional de más rápido crecimiento, representando el 22% de la participación global en 2024, respaldado por el aumento del gasto en salud, la mejora de las tasas de diagnóstico y el aumento de la concienciación en países como China, Japón, India y Corea del Sur. Las iniciativas gubernamentales para fortalecer la gestión de enfermedades raras y la mayor disponibilidad de factores derivados del plasma y recombinantes están remodelando la accesibilidad al tratamiento. Japón y Australia lideran la adopción de biológicos avanzados, mientras que China e India impulsan el crecimiento del volumen debido a sus grandes poblaciones de pacientes. La inversión en pruebas genéticas, la mejora de los centros de hemofilia y el creciente interés en las plataformas de salud digital posicionan a Asia-Pacífico para una fuerte expansión a largo plazo.

América Latina

América Latina posee el 6% de la participación del mercado global de Hemofilia en 2024, con un crecimiento respaldado por la mejora del acceso a los servicios de diagnóstico y la expansión de los programas nacionales de hemofilia en Brasil, México, Argentina y Chile. Brasil lidera la región debido a las iniciativas de tratamiento financiadas por el gobierno y la creciente disponibilidad de factores recombinantes y de vida media extendida. A pesar del progreso, persisten disparidades en el tratamiento debido a un reembolso desigual y altos costos de terapia. Los programas de ayuda internacional y las asociaciones con organizaciones globales continúan apoyando la disponibilidad de productos. Se espera que las mejoras graduales en la infraestructura de salud y el aumento de la capacitación de los clínicos mejoren la adopción del tratamiento en toda la región en los próximos años.

Medio Oriente & África

La región de Medio Oriente & África representa el 4% de la participación del mercado global en 2024, caracterizada por el aumento de la concienciación, la expansión de las capacidades de diagnóstico y las iniciativas gubernamentales para enfermedades raras. Países del Golfo como Arabia Saudita, los EAU y Qatar lideran la adopción de terapias modernas debido a fuertes inversiones en salud, mientras que las naciones africanas dependen en gran medida de la ayuda internacional y productos derivados del plasma. La infraestructura limitada, los altos costos de terapia y las cadenas de suministro inconsistentes siguen siendo barreras importantes para la adopción generalizada. Sin embargo, las crecientes asociaciones con organizaciones de salud globales y las mejoras continuas en los centros de atención especializada están fortaleciendo gradualmente el potencial futuro del mercado de la región.

Segmentaciones del Mercado

Por Tipo

- Hemofilia A

- Hemofilia B

- Otros

Por Tipo de Tratamiento

- A demanda

- Cura

- Profilaxis

Por Terapia

- Terapia de Reemplazo de Factores

- Desmopresina & Selladores de Fibrina

- Terapia Génica & Anticuerpos Monoclonales

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de la Hemofilia presenta un panorama competitivo fuerte y en evolución, moldeado por líderes biofarmacéuticos globales e innovadores emergentes que desarrollan terapias avanzadas. Compañías importantes como Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S, y Octapharma AG juegan un papel central a través de amplios portafolios de productos que abarcan factores recombinantes, terapias de vida media extendida, y nuevos anticuerpos monoclonales. El panorama se transforma aún más por los rápidos avances en terapia génica, donde BioMarin, Spark Therapeutics, y Pfizer lideran actividades clínicas y comerciales. Las asociaciones estratégicas, inversiones en I&D, y aprobaciones regulatorias están acelerando la innovación, mientras las compañías expanden sus huellas globales a través de la ampliación de la fabricación y programas de acceso. La competencia intensificada en torno a biológicos de acción prolongada, plataformas de soporte digital, y soluciones de dosificación basadas en precisión continúa impulsando la diferenciación, posicionando a los actores clave para fortalecer su presencia en el mercado hasta 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Novo Nordisk amplió su asociación con la Fundación de Hemofilia de Novo Nordisk para escalar proyectos destinados a mejorar la atención de personas que viven con trastornos hemorrágicos, con el objetivo de cuadruplicar los beneficiarios anuales para 2030.

- En marzo de 2025, Sanofi anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó su terapia Fitusiran (nombre comercial “Qfitlia”) para personas de 12 años o más con hemofilia A o B, con o sin inhibidores.

- En febrero de 2025, Pfizer anunció que pondría fin al desarrollo global de su terapia génica Fidanacogene elaparvovec (nombre comercial “Beqvez”) para la hemofilia B.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tipo de Tratamiento, Terapia y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que la terapia génica sea más adoptada en casos severos de Hemofilia A y B.

- Los biológicos de acción prolongada y los anticuerpos monoclonales ganarán mayor aceptación entre los pacientes debido a la reducción de la frecuencia de dosificación y la mejora en la conveniencia.

- El uso de terapia profiláctica se expandirá aún más a medida que las directrices globales recomienden cada vez más el tratamiento preventivo sobre las opciones a demanda.

- Las herramientas de salud digital y las plataformas de monitoreo remoto mejorarán la adherencia al tratamiento y la atención personalizada.

- Los mercados emergentes presenciarán un aumento en las tasas de diagnóstico y el acceso a terapias recombinantes a través de iniciativas gubernamentales y de ONG.

- Los productos de factor biosimilar ingresarán lentamente a regiones seleccionadas, mejorando la asequibilidad y ampliando el alcance de los pacientes.

- Los sistemas de salud adoptarán modelos de precios basados en el valor para apoyar el reembolso de terapias génicas de alto costo.

- La innovación en la dosificación basada en PK y la terapia individualizada remodelarán la toma de decisiones clínicas y optimizarán la utilización de factores.

- Las colaboraciones estratégicas entre empresas biotecnológicas y farmacéuticas acelerarán los avances en I+D.

- La capacidad de fabricación global para factores recombinantes y nuevos biológicos se expandirá para satisfacer la creciente demanda.