Visión General del Mercado

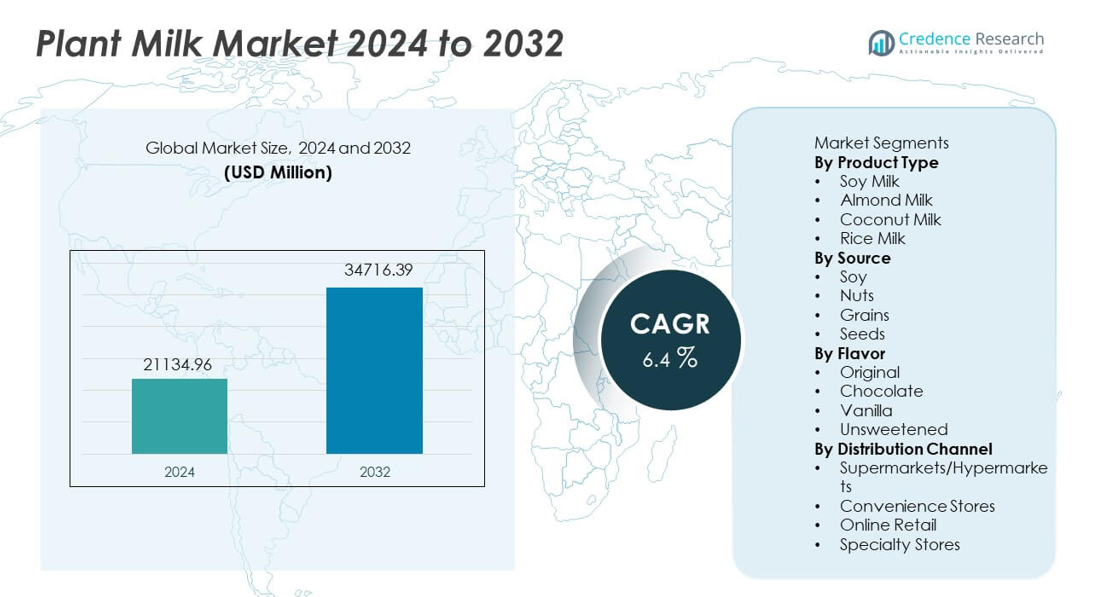

El mercado de Leche Vegetal fue valorado en USD 21,134.96 millones en 2024 y se proyecta que alcance USD 34,716.39 millones para 2032, expandiéndose a una CAGR del 6.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Leche Vegetal 2024 |

USD 21,134.96 millones |

| Leche Vegetal, CAGR |

6.4% |

| Tamaño del Mercado de Leche Vegetal 2032 |

USD 34,716.39 millones |

Los principales actores en el mercado de Leche Vegetal incluyen Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious y Pacific Foods, cada uno expandiendo su alcance a través de recetas fortificadas, posicionamiento de etiqueta limpia y redes de distribución más amplias. Estas marcas invierten en abastecimiento sostenible, formulaciones bajas en azúcar y variantes de calidad barista para satisfacer las cambiantes preferencias de sabor y estilos de vida sin lácteos. América del Norte lidera el mercado con un 39% de participación, impulsada por una fuerte adopción sin lactosa y alta demanda de leche de avena y almendra, mientras que Europa tiene un 32% de participación respaldada por el consumo de etiqueta limpia y la conciencia sobre la sostenibilidad.

Perspectivas del Mercado

- El mercado de Leche Vegetal alcanzó USD 21,134.96 millones en 2024 y llegará a USD 34,716.39 millones para 2032, creciendo a una CAGR de 6.4.

- El crecimiento aumenta a medida que los consumidores adoptan dietas sin lactosa y estilos de vida veganos, con la leche de soya liderando el segmento de productos con un 39% de participación debido a sus fuertes beneficios nutricionales y amplia penetración minorista.

- Las tendencias se expanden a medida que las variantes de avena, almendra y estilo barista ganan popularidad en cafés y servicios de alimentos, apoyadas por crecientes preferencias de bienestar e interés global sostenido en alternativas lácteas.

- La competencia se intensifica a medida que las marcas líderes invierten en formulaciones fortificadas, abastecimiento sostenible de ingredientes e innovación de sabores para fortalecer la presencia de la categoría en supermercados y canales en línea.

- América del Norte lidera con un 39% de participación, seguida por Europa con un 32%, Asia Pacífico con un 20%, América Latina con un 6% y Medio Oriente y África con un 3%, reflejando la diversa adopción, preferencias de sabor y patrones económicos en las regiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

La leche de soya lidera este segmento con un 39% de participación, respaldada por fuertes perfiles nutricionales, alto contenido de proteínas y amplia aceptación como alternativa láctea. La leche de almendra muestra un crecimiento constante debido a su atractivo bajo en calorías y fuerte penetración en canales minoristas. La leche de coco gana tracción en los mercados asiáticos y occidentales debido a sus versátiles aplicaciones culinarias. La leche de arroz sigue siendo un nicho pero se expande gracias a la creciente demanda sin lactosa e hipoalergénica. La creciente adopción vegana y el aumento de la conciencia sobre la salud continúan impulsando la demanda en todos los tipos de productos, mientras que las marcas regionales introducen variantes fortificadas y orgánicas que fortalecen el alcance de la categoría.

- Por ejemplo, Danone informa que Silk Soymilk contiene 8 gramos de proteína por taza, lo que coincide con el contenido de proteína de la leche de vaca según los datos nutricionales del USDA.

Por Fuente

La soja domina la categoría de fuentes con un 41% de participación, impulsada por su fuerte disponibilidad, rentabilidad y reconocidos beneficios nutricionales. Las nueces ganan gran popularidad en las fuentes de almendra, anacardo y avellana, respaldadas por su posicionamiento premium y preferencias de sabor. Los granos experimentan una adopción constante a medida que las opciones de avena y arroz se vuelven comunes debido a su textura cremosa y propiedades amigables con los alérgenos. La leche a base de semillas, incluyendo cáñamo y lino, crece gradualmente con compradores enfocados en la sostenibilidad. Los beneficios funcionales y las formulaciones en evolución ayudan a fortalecer la aceptación en todas las categorías de fuentes.

- Por ejemplo, Oatly informa 2 gramos de beta-glucano por porción de 250 mililitros, basado en declaraciones nutricionales revisadas por la EFSA.

Por Sabor

El sabor original tiene un 46% de participación, impulsado por la preferencia por perfiles de sabor natural y su idoneidad tanto para bebidas como para cocinar. La leche vegetal sin azúcar gana impulso entre los consumidores conscientes de la salud que buscan reducir la ingesta de azúcar. El sabor a vainilla encuentra aceptación constante en aplicaciones de café y panadería, mientras que los productos enfocados en chocolate atraen a los grupos demográficos más jóvenes. La innovación de productos se centra en formulaciones fortificadas y bajas en azúcar, y variantes estilo barista que mejoran la textura y el rendimiento de la espuma. Las cadenas minoristas continúan expandiendo las variedades de sabores a medida que el consumo se convierte en un estilo de vida en los mercados globales.

Principales Impulsores del Crecimiento

Aumento de la Transición hacia Alternativas Sin Lactosa y Veganas

La demanda aumenta a medida que los consumidores adoptan dietas sin lácteos debido a la intolerancia a la lactosa, estilos de vida veganos y una creciente conciencia sobre el bienestar animal. Los productos de leche vegetal ofrecen beneficios bajos en colesterol y alternativas amigables con los alérgenos que atraen a los compradores enfocados en la salud. Las cadenas minoristas amplían la presencia en los estantes para las variantes de soja, almendra y avena, aumentando la visibilidad en las regiones. Los establecimientos de servicios de alimentos adoptan opciones de leche vegetal en menús de café y panadería, fortaleciendo la penetración en el mercado general. La continua conciencia sobre las alergias a los lácteos, los impactos ambientales y el consumo ético apoya un fuerte crecimiento a largo plazo en los mercados globales.

- Por ejemplo, Starbucks confirmó que las tiendas de propiedad de la compañía en varias regiones, incluyendo EE. UU., Canadá, el Reino Unido, China y partes de Europa, ahora incluyen leche de almendra, soja y avena como elementos permanentes del menú, según su informe de sostenibilidad y anuncios recientes, con algunas ubicaciones eliminando el cargo adicional por estas opciones.

Expansión de Productos de Leche Vegetal Funcionales y Fortificados

El crecimiento se acelera a medida que los fabricantes introducen leche vegetal fortificada enriquecida con calcio, vitaminas y proteínas de origen vegetal. Los consumidores buscan bebidas con etiquetas limpias que ofrezcan equivalencia nutricional a la leche de vaca. Las ediciones para baristas mejoran el rendimiento de la espuma para aplicaciones de café, apoyando las ventas en cafés y establecimientos de bebidas. Las mezclas funcionales que presentan omega-3, probióticos y aditivos minerales ganan tracción entre los compradores enfocados en el bienestar. Estas innovaciones ayudan a reducir las brechas nutricionales, fomentando un uso más amplio entre niños y adultos que buscan reemplazos saludables.

- Por ejemplo, Alpro confirma 120 miligramos de calcio por cada 100 mililitros en su bebida de soja fortificada, documentado bajo la regulación de declaraciones nutricionales de la UE.

Preferencia Creciente por Opciones Sostenibles y de Bajo Carbono

La demanda se fortalece a medida que la leche vegetal se alinea con los objetivos de sostenibilidad, menores emisiones de gases de efecto invernadero y abastecimiento responsable de ingredientes. Los consumidores que buscan estilos de vida ecológicos adoptan leche de almendra, avena, soja y coco debido a su menor impacto ambiental en comparación con los lácteos. Las marcas destacan la agricultura sostenible, el embalaje reciclable y la producción eficiente en agua para aumentar la credibilidad. El rápido crecimiento de las campañas de sostenibilidad y la conciencia ambiental entre las generaciones más jóvenes apoya la expansión a largo plazo de la categoría.

Tendencias Clave y Oportunidades

Crecimiento Rápido de Variantes Basadas en Avena y Semillas

La leche de avena muestra una rápida adopción debido a su sabor cremoso, composición amigable para alérgicos y rendimiento listo para cafeterías. Las ofertas basadas en semillas como cáñamo y lino se expanden entre los consumidores enfocados en la sostenibilidad que buscan opciones ricas en nutrientes. Los fabricantes introducen variantes de avena con sabor y estilo barista para mejorar el uso en servicios de alimentos. Esta tendencia apoya precios premium y una mayor diferenciación de marca en pasillos competitivos.

- Por ejemplo, Oatly afirma que su bebida de avena insignia contiene una cantidad específica de beta-glucano por porción, lo que contribuye a la cantidad diaria referenciada en las declaraciones de salud aprobadas por la EFSA.

Aumento de la Penetración en Servicios de Alimentos y Cadenas de Café

La adopción en servicios de alimentos se expande a medida que cafés, panaderías y establecimientos de bebidas añaden opciones de leche vegetal para café, batidos y postres. Las formulaciones de grado barista mejoran la textura, la formación de espuma similar a la de los lácteos y la estabilidad del sabor. Las asociaciones con minoristas de café impulsan la prueba y aceleran la normalización de la categoría en los patrones de consumo diario.

- Por ejemplo, Pret A Manger confirma que las alternativas de leche vegetal están disponibles en todas las tiendas del Reino Unido, junto con opciones de lácteos orgánicos, bajo actualizaciones de responsabilidad corporativa.

Desafíos Clave

Precios Minoristas Más Altos en Comparación con la Leche Láctea Tradicional

La leche vegetal sigue siendo más costosa que los lácteos debido al abastecimiento de ingredientes, los procesos de producción y las economías de escala limitadas. La sensibilidad al precio ralentiza la adopción en mercados conscientes del presupuesto. Los fabricantes se esfuerzan por reducir costos a través del abastecimiento regional de ingredientes y tecnologías de producción optimizadas, pero la asequibilidad sigue siendo una limitación.

Complejidad en el Etiquetado de Alérgenos e Ingredientes

Los ingredientes vinculados a la soja, los frutos secos y el gluten requieren un etiquetado estricto bajo las regulaciones de seguridad regionales. Esto crea incertidumbre entre los consumidores sensibles y restringe el uso más amplio en los hogares. Las marcas deben invertir en un etiquetado claro y prácticas de producción libres de alérgenos para expandir la adopción entre demografías más amplias.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado con un 39% de participación, impulsada por la creciente adopción de dietas sin lácteos, fuertes movimientos veganos y alta conciencia sobre la intolerancia a la lactosa. Las cadenas minoristas dedican más espacio en los estantes para la leche vegetal, apoyadas por variantes de estilo barista y ofertas fortificadas. Los consumidores prefieren la leche de almendra y avena debido a su posicionamiento nutricional y declaraciones de bajo contenido calórico. Los servicios de alimentos y las cadenas de café expanden los menús con opciones basadas en plantas, impulsando el uso generalizado. Las campañas de marketing en torno a la sostenibilidad y el bienestar animal también apoyan el crecimiento de la categoría. La creciente demanda en los Estados Unidos y Canadá fortalece la expansión regional a largo plazo.

Europa

Europa tiene una participación del 32%, respaldada por una fuerte preferencia por bebidas sin etiquetas y sin lácteos en mercados líderes como el Reino Unido, Alemania, Francia e Italia. La alta intolerancia a la lactosa en el sur de Europa fortalece la demanda, mientras que Europa occidental impulsa la innovación en etiquetas limpias. La leche de avena y soja sigue siendo ampliamente adoptada en los canales minoristas, respaldada por compradores conscientes del medio ambiente y una fuerte conciencia de sostenibilidad. Las regulaciones gubernamentales sobre el etiquetado de lácteos y la reducción de azúcar fomentan un comportamiento de consumo más saludable. Los productos orgánicos premium ganan impulso en supermercados y tiendas especializadas.

Asia Pacífico

Asia Pacífico representa un 20% de participación, impulsada por el consumo tradicional de soja y el aumento de la intolerancia a la lactosa entre grandes poblaciones en China, India y Japón. El aumento de los ingresos de la clase media y la creciente cultura de café incrementan la demanda de bebidas a base de plantas. La leche de coco tiene un fuerte uso cultural en el sudeste asiático, mientras que los productos de almendra y avena ganan popularidad entre los jóvenes conscientes de la salud. El crecimiento del comercio electrónico permite que las marcas premium e importadas lleguen a nuevos consumidores en los centros urbanos. Las iniciativas gubernamentales que promueven dietas a base de plantas y el bienestar apoyan aún más la adopción regional.

América Latina

América Latina captura un 6% de participación, impulsada por una mayor conciencia sobre la nutrición a base de plantas y la creciente adopción en Brasil, México y Argentina. Los consumidores se inclinan hacia alternativas lácteas debido a la intolerancia a la lactosa y al interés en bebidas bajas en grasa. Los supermercados amplían los surtidos de leche de soja y coco, influenciados por la disponibilidad de ingredientes tropicales y las crecientes tendencias de bienestar. Las condiciones económicas impactan las compras de productos premium, pero el interés constante en bebidas saludables apoya la demanda continua. Los establecimientos de servicios de alimentos introducen cada vez más opciones de leche vegetal en las regiones urbanas.

Oriente Medio y África

Oriente Medio y África tienen un 3% de participación, respaldada por un creciente interés en bebidas más saludables y un aumento del consumo urbano en los países del Golfo y Sudáfrica. Las tasas de intolerancia a la lactosa fomentan una demanda constante de alternativas a base de soja y almendra. Las importaciones premium dominan debido a la producción local limitada y la dependencia de marcas internacionales. La expansión minorista aumenta la visibilidad en categorías enfocadas en la salud, pero los desafíos de asequibilidad ralentizan una penetración más amplia. Las campañas educativas y las iniciativas de muestreo ayudarán a impulsar el crecimiento futuro en los mercados emergentes de la región.

Segmentaciones del Mercado:

Por Tipo de Producto

- Leche de Soja

- Leche de Almendra

- Leche de Coco

- Leche de Arroz

Por Fuente

- Soja

- Frutos Secos

- Cereales

- Semillas

Por Sabor

- Original

- Chocolate

- Vainilla

- Sin Azúcar

Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Venta Online

- Tiendas Especializadas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye empresas líderes como Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious y Pacific Foods, todas trabajando para expandir sus carteras en varios formatos de leche de origen vegetal. Los principales actores invierten en innovación de productos, formulaciones fortificadas y variantes estilo barista que apoyan la adopción en canales de servicios de alimentos. Las empresas fortalecen la distribución a través de asociaciones minoristas, estrategias de comercio electrónico e iniciativas de expansión global. Muchas marcas enfatizan el abastecimiento sostenible, el embalaje reciclable y la selección ética de ingredientes para atraer a compradores conscientes del medio ambiente. Los actores regionales introducen leche a base de nueces y granos a precios accesibles, intensificando la competencia. Las marcas premium se centran en la innovación de sabores y la equivalencia nutricional con los lácteos, mientras que los nuevos participantes apuntan a segmentos de nicho como leche vegetal orgánica, sin azúcar y libre de alérgenos. La creciente competencia fomenta la I+D continua, perfiles de sabor mejorados y mayores esfuerzos de marca global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Danone lanzó Silk Protein, una gama de leches vegetales que contiene 13 gramos de proteína completa y 3 gramos de fibra por porción, destinada a revitalizar el interés en los lácteos de origen vegetal mientras se enfoca en una brecha en las bebidas vegetales centradas en la proteína.

- En febrero de 2024, Califia Farms lanzó Califia Farms Complete. El producto destaca nueve nutrientes esenciales y 8 gramos de proteína por porción de una mezcla de guisante, garbanzo y haba.

- En enero de 2024, Oatly lanzó Unsweetened y Super Basic en los EE. UU. Unsweetened ofrece 0g de azúcar y 40 calorías por porción, mientras que Super Basic utiliza cuatro ingredientes.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Fuente, Sabor, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute diversos factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de bebidas sin lácteos aumentará a medida que crezca la conciencia sobre la intolerancia a la lactosa.

- Las marcas expandirán formulaciones de grado barista que mejoren la espuma y la textura.

- La leche vegetal funcional y fortificada ganará tracción en las categorías de bienestar.

- Los productos a base de avena y semillas crecerán debido al atractivo de la obtención sostenible.

- Las plataformas de venta al por menor digital apoyarán un acceso más amplio en los mercados internacionales.

- Las preferencias por etiquetas limpias impulsarán el desarrollo de productos bajos en azúcar y sin aditivos.

- La adopción en el sector de servicios alimentarios se expandirá a medida que las cadenas de café añadan opciones de leche vegetal.

- La innovación en sabores regionales aumentará para coincidir con las preferencias y cocinas locales.

- La eficiencia de la cadena de suministro se volverá clave a medida que las marcas busquen reducir los costos de producción.

- Las inversiones en I&D aumentarán para mejorar la equivalencia nutricional con los lácteos tradicionales.