Visión General del Mercado

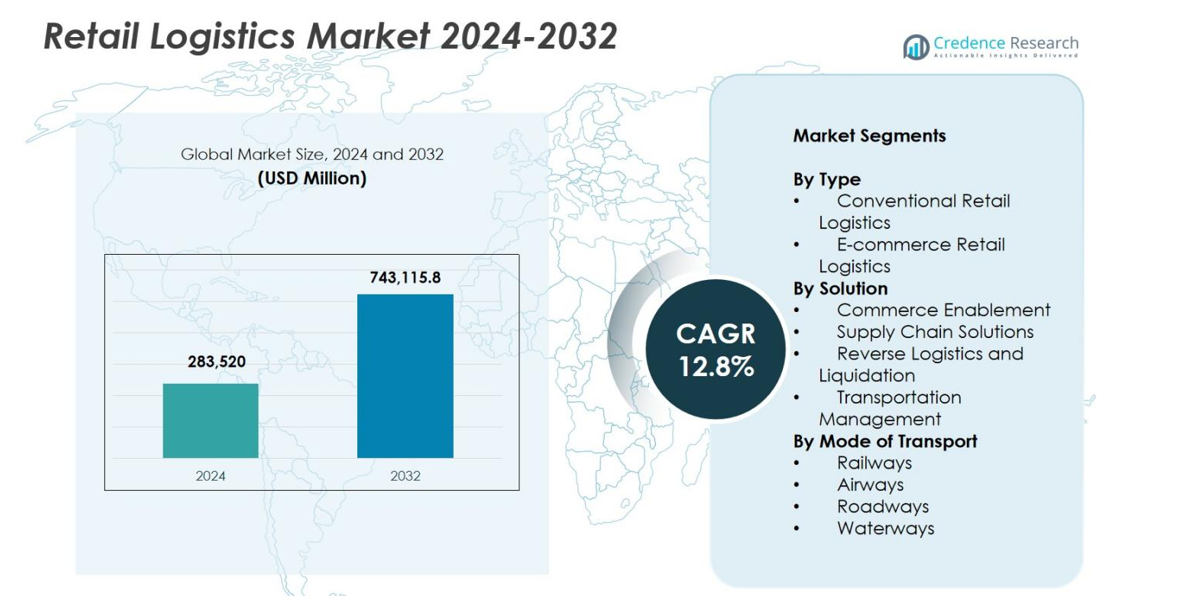

El tamaño del Mercado de Logística Minorista fue valorado en USD 283,520 millones en 2024 y se anticipa que alcance USD 743,115.8 millones para 2032, con un CAGR del 12.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Logística Minorista 2024 |

USD 283,520 millones |

| Mercado de Logística Minorista, CAGR |

12.8% |

| Tamaño del Mercado de Logística Minorista 2032 |

USD 743,115.8 millones |

El Mercado de Logística Minorista está conformado por un sólido grupo de proveedores logísticos globales y regionales que continuamente mejoran sus capacidades para apoyar las operaciones minoristas y de comercio electrónico en expansión. Jugadores clave como DHL International GmbH, United Parcel Service, FedEx, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, Nippon Express, XPO Logistics, Schneider y APL Logistics Ltd. están a la vanguardia, invirtiendo en automatización, soluciones de entrega de última milla y plataformas logísticas digitales para fortalecer la eficiencia del servicio. Regionalmente, América del Norte lideró el mercado con una participación del 34.2% en 2024, respaldada por una infraestructura avanzada, alta penetración del comercio electrónico y rápida adopción de soluciones logísticas impulsadas por tecnología.

Perspectivas del Mercado

- El Mercado de Logística Minorista fue valorado en USD 283,520 millones en 2024 y se proyecta que crezca a un CAGR del 12.8%, alcanzando USD 743,115.8 millones para 2032.

- Los fuertes impulsores del mercado incluyen la rápida expansión del comercio electrónico, el aumento de la demanda de entrega de última milla y la creciente adopción de plataformas logísticas automatizadas y digitales en las cadenas de suministro minoristas.

- Las tendencias clave incluyen prácticas logísticas sostenibles, inversiones en flotas ecológicas, optimización del transporte multimodal y una creciente dependencia de soluciones de cumplimiento y logística inversa impulsadas por IA.

- Jugadores importantes como DHL International GmbH, UPS, FedEx, Kuehne + Nagel, DSV y XPO Logistics fortalecen su presencia a través de actualizaciones tecnológicas y capacidades logísticas transfronterizas ampliadas.

- Las restricciones del mercado incluyen altos costos logísticos, infraestructura fragmentada en mercados emergentes y disrupciones en la cadena de suministro; regionalmente, América del Norte tuvo una participación del 34.2%, Europa 28.7% y Asia-Pacífico 26.4%, mientras que la logística minorista de comercio electrónico dominó con una participación del segmento del 58.4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo

El mercado de logística minorista por tipo está dominado por la logística minorista de comercio electrónico, que representa el 58.4% de participación en 2024, impulsado por el crecimiento exponencial de las compras en línea, la creciente demanda de cumplimiento rápido y la adopción creciente de modelos de venta minorista omnicanal. Los actores del comercio electrónico están invirtiendo fuertemente en almacenes automatizados, centros de micro-cumplimiento y sistemas de gestión de entregas habilitados por IA para mejorar la velocidad y precisión. Mientras tanto, la logística minorista convencional continúa apoyando las cadenas de suministro físicas, pero crece a un ritmo más lento debido a la expansión del comercio digital. El aumento en la demanda de entrega de última milla, el manejo de devoluciones y las tecnologías de seguimiento en tiempo real fortalecen aún más el papel de la logística de comercio electrónico.

- Por ejemplo, Walmart implementó optimización de rutas basada en IA y agrupamiento dinámico en su plataforma Spark Driver para reducir los tiempos de entrega de última milla y aumentar la densidad de pedidos.

Por Solución

Dentro de la categoría de soluciones, las soluciones de cadena de suministro lideraron el mercado de logística minorista con un 46.7% de participación en 2024, respaldadas por el creciente enfoque de los minoristas en la optimización de inventarios, la automatización de almacenes, la previsión de demanda y la gestión integrada de pedidos. Estas soluciones mejoran la visibilidad operativa, reducen las faltas de stock y apoyan el cumplimiento fluido entre canales. Las soluciones de habilitación del comercio están ganando rápidamente tracción a medida que los minoristas adoptan plataformas digitales para la integración de escaparates, pagos y optimización de la experiencia del cliente. La logística inversa y la liquidación, junto con la gestión del transporte, se están expandiendo debido a mayores volúmenes de devoluciones de comercio electrónico y la creciente presión para reducir los costos de entrega mediante la planificación de rutas y la optimización de transportistas.

- Por ejemplo, Shopify expandió su suite integrada de Componentes de Comercio, permitiendo a los minoristas unificar escaparates, flujos de pedidos y pagos para la habilitación del comercio de extremo a extremo.

Por Modo de Transporte

En términos de modo de transporte, las carreteras dominaron el mercado de logística minorista con un 62.1% de participación en 2024, atribuido a su flexibilidad inigualable, amplio alcance de última milla y adecuación para la distribución minorista de corto y mediano alcance. La expansión del comercio electrónico, la rápida urbanización y el crecimiento en las entregas de paquetes fortalecen aún más la demanda de logística por carretera. Las vías aéreas están creciendo de manera constante debido al aumento del comercio electrónico transfronterizo y la demanda de envíos acelerados, mientras que los ferrocarriles y las vías fluviales siguen siendo preferidos para el movimiento de carga a granel, de larga distancia y rentable. El auge de las redes logísticas multimodales mejora la fiabilidad y reduce la variabilidad del tiempo de tránsito a lo largo de las cadenas de suministro minoristas.

Principales Impulsores del Crecimiento

Rápida Expansión del Comercio Electrónico y la Venta Minorista Omnicanal

El crecimiento explosivo del comercio electrónico sigue siendo un catalizador importante para el mercado de logística minorista, acelerando las inversiones en cumplimiento automatizado, gestión de pedidos digitales y redes de entrega de alta velocidad. A medida que los consumidores esperan cada vez más envíos más rápidos, devoluciones fluidas y experiencias de compra consistentes a través de canales, los minoristas dependen en gran medida de los socios logísticos para optimizar el flujo de inventario y mejorar la precisión del cumplimiento. Los modelos omnicanal como BOPIS, recogida en la acera y envío desde tienda aumentan aún más la complejidad de las operaciones logísticas, impulsando la demanda de redes integradas que equilibren las cadenas de suministro en línea y fuera de línea. El aumento de los volúmenes de paquetes, las expectativas de entrega el mismo día y la expansión del comercio electrónico transfronterizo continúan fortaleciendo la influencia de la logística como un habilitador clave del crecimiento minorista moderno.

- Por ejemplo, Target amplió sus operaciones de envío desde la tienda utilizando su red de Centros de Clasificación, mejorando la velocidad de entrega de última milla y reduciendo los costos de cumplimiento por pedido.

Avances en Automatización, IA y Plataformas de Logística Digital

La innovación tecnológica mejora significativamente la eficiencia en el Mercado de Logística Minorista a medida que la automatización, la IA, el IoT y los sistemas basados en la nube transforman los procesos de planificación, almacenamiento y transporte. Los análisis impulsados por IA mejoran la previsión y la gestión de inventarios, mientras que la robótica acelera la recolección y reduce la dependencia laboral. El seguimiento habilitado por IoT asegura la visibilidad en tiempo real de los envíos, minimizando retrasos y interrupciones. Las plataformas logísticas basadas en la nube facilitan la coordinación fluida entre minoristas, proveedores y transportistas, mejorando la transparencia y la toma de decisiones en toda la cadena de suministro. Estos avances reducen los costos operativos, aumentan la velocidad de procesamiento y permiten a los minoristas satisfacer las crecientes expectativas de los consumidores en cuanto a precisión y fiabilidad de entrega, haciendo de la transformación digital un motor central de la modernización logística.

- Por ejemplo, Maersk lanzó su plataforma actualizada Captain Peter habilitada por IoT, proporcionando seguimiento en tiempo real de temperatura, humedad y ubicación para carga minorista sensible.

Aumento de la Demanda de Optimización de la Entrega de Última Milla

La entrega de última milla se ha convertido en uno de los componentes más críticos que impulsan el crecimiento en el Mercado de Logística Minorista, en gran parte debido a su influencia en la experiencia del cliente y la eficiencia logística general. El aumento en la demanda de entregas el mismo día y al día siguiente impulsa a los minoristas a invertir en tecnologías de optimización de rutas, flotas de entrega eléctricas, centros de micro-cumplimiento y redes de entrega basadas en gig economy. Estrategias innovadoras como casilleros de paquetes, robots autónomos y pruebas de entrega con drones buscan reducir la congestión, mejorar la densidad de entrega y disminuir los costos de última milla. El aumento de los volúmenes de devoluciones de compras en línea eleva aún más la importancia de procesos eficientes de logística inversa. A medida que las poblaciones urbanas se expanden y la adopción del comercio electrónico aumenta, la optimización de última milla sigue siendo un acelerador clave para el avance del mercado.

Tendencias y Oportunidades Clave

Crecimiento de Prácticas de Logística Sostenible y Verde

La sostenibilidad se está convirtiendo en una tendencia definitoria en el Mercado de Logística Minorista a medida que minoristas y proveedores de logística adoptan modelos de transporte, embalaje y cadena de suministro ecológicos. El cambio hacia flotas de entrega eléctricas e híbridas, almacenes con energía solar, materiales de embalaje biodegradables y programas de entrega neutros en carbono se alinea con los mandatos ESG globales y las expectativas de los consumidores por marcas responsables. Las iniciativas de almacenamiento verde que utilizan sistemas energéticamente eficientes y control climático automatizado reducen el impacto ambiental mientras disminuyen los costos operativos. Las regulaciones que promueven la reducción de emisiones y la minimización de residuos aceleran aún más la adopción. Estas iniciativas impulsadas por la sostenibilidad crean oportunidades para proveedores que ofrecen soluciones logísticas de bajas emisiones y capacidades avanzadas de logística inversa que apoyan modelos minoristas circulares.

- Por ejemplo, Amazon implementó su iniciativa de embalaje reciclable y ligero en mercados adicionales, reduciendo el uso de material de embalaje en más del 30% para los envíos elegibles.

Expansión del Comercio Electrónico Transfronterizo e Integración de la Cadena de Suministro Global

El comercio electrónico transfronterizo sigue expandiéndose rápidamente, creando oportunidades sustanciales para que los minoristas y proveedores de logística mejoren las redes de distribución global. Los consumidores compran cada vez más productos internacionales, lo que impulsa inversiones en centros de cumplimiento transfronterizos, capacidad de carga aérea y herramientas automatizadas de procesamiento aduanero. Los sistemas de documentación digital agilizan el cumplimiento global, mientras que las plataformas logísticas integradas proporcionan visibilidad en tiempo real a través de rutas internacionales. Los acuerdos de libre comercio y las mejoras en la automatización aduanera reducen aún más la fricción en las operaciones transfronterizas. Las redes de paquetes globales mejoradas, las soluciones de envío más rápidas y la creciente demanda de disponibilidad de productos internacionales fortalecen colectivamente el papel de la logística global como una vía estratégica de crecimiento para las marcas minoristas.

- Por ejemplo, FedEx expandió su servicio International Connect Plus a mercados adicionales de Asia-Pacífico, ofreciendo opciones de entrega transfronteriza más rápidas y asequibles para las marcas de comercio electrónico.

Desafíos Clave

Altos Costos Logísticos y Presión sobre la Rentabilidad

El aumento de los costos logísticos representa un desafío significativo para los minoristas que se esfuerzan por cumplir con las expectativas de los consumidores de entregas rápidas y de bajo costo. Las fluctuaciones en los precios del combustible, la escasez de mano de obra, la inflación del alquiler de almacenes y el aumento de los volúmenes de devoluciones añaden presión a los presupuestos operativos. La entrega de última milla sigue siendo el segmento más costoso debido a problemas de densidad de entrega, congestión del tráfico y demanda urbana fragmentada. Las inversiones en automatización, plataformas digitales y logística verde requieren un capital sustancial, creando dificultades para los proveedores más pequeños. Equilibrar la asequibilidad y la calidad del servicio se vuelve cada vez más complejo, lo que lleva a los minoristas a buscar formas innovadoras de optimizar las rutas de transporte, las operaciones de almacén y los niveles de inventario mientras preservan la rentabilidad.

Disrupciones en la Cadena de Suministro y Limitaciones de Capacidad

Las frecuentes disrupciones en la cadena de suministro, que van desde tensiones geopolíticas y eventos climáticos hasta congestión portuaria y pandemias, crean riesgos operativos importantes para el Mercado de Logística Minorista. Estas disrupciones provocan retrasos en los envíos, escasez de inventario y aumento de los costos logísticos. Las limitaciones de capacidad en el transporte por carretera, almacenamiento y carga aérea intensifican aún más los desafíos durante los períodos de alta demanda. Los minoristas luchan por mantener flujos de inventario estables mientras enfrentan tiempos de entrega impredecibles y volúmenes de pedidos fluctuantes. Las cadenas de suministro globales fragmentadas aumentan la vulnerabilidad, requiriendo una planificación de contingencia mejorada, diversificación de fuentes e inversión en plataformas de visibilidad digital. Construir redes logísticas resilientes y ágiles es esencial pero requiere una reestructuración financiera y operativa significativa.

Análisis Regional

América del Norte

América del Norte dominó el Mercado de Logística Minorista con un 34.2% de participación en 2024, impulsada por ecosistemas de comercio electrónico maduros, infraestructura logística avanzada y alta adopción de soluciones de automatización y cumplimiento digital. Los principales minoristas y proveedores de logística de terceros continúan invirtiendo en centros de micro-cumplimiento, enrutamiento de entregas habilitado por IA y flotas eléctricas de última milla para mejorar la eficiencia. La fuerte demanda de los consumidores por servicios de entrega rápidos y flexibles acelera la innovación en almacenamiento, transporte y logística inversa. Estados Unidos sigue siendo el principal motor de crecimiento debido a su gran red minorista, sólidas capacidades tecnológicas y rápida expansión de operaciones minoristas omnicanal.

Europa

Europa representó un 28.7% de participación en 2024, respaldada por un fuerte comercio transfronterizo, infraestructura de transporte bien establecida y crecientes inversiones en iniciativas de logística verde. Los minoristas adoptan cada vez más modelos de distribución omnicanal, impulsando la demanda de gestión de almacenes integrada y soluciones de entrega sostenibles. Las estrictas regulaciones ambientales empujan a los proveedores de logística hacia flotas de bajas emisiones, embalaje optimizado y almacenamiento energéticamente eficiente. El crecimiento del comercio electrónico en Europa Occidental y Central fortalece aún más la demanda regional de redes avanzadas de entrega de última milla. Países como Alemania, el Reino Unido y Francia lideran la innovación, respaldados por tecnologías de logística digital, sistemas de cumplimiento automatizado y ecosistemas de entrega de paquetes en expansión.

Asia-Pacífico

Asia-Pacífico emergió como la región de más rápido crecimiento con un 26.4% de participación en 2024, impulsada por la rápida urbanización, la creciente penetración del comercio electrónico y las inversiones a gran escala en infraestructura logística en China, India, Japón y el Sudeste Asiático. Las transacciones minoristas en línea de alto volumen impulsan el desarrollo de almacenes inteligentes, centros de clasificación automatizados y redes de transporte multimodal. Las iniciativas gubernamentales para mejorar la conectividad portuaria y los corredores de comercio transfronterizo aceleran aún más el crecimiento del mercado. La vasta población de Asia-Pacífico y el aumento de los ingresos disponibles crean una demanda sostenida de servicios de entrega de última milla eficientes. La región sigue siendo un centro estratégico para la expansión minorista global, respaldada por sólidas capacidades de fabricación y rápida digitalización de las operaciones logísticas.

América Latina

América Latina tuvo un 6.1% de participación en 2024, impulsada por el crecimiento constante en la adopción del comercio electrónico y las inversiones en soluciones modernas de almacenamiento y transporte. Países como Brasil, México y Chile están mejorando las redes logísticas a través de herramientas de seguimiento digital, asociaciones de logística de terceros e innovaciones en entregas urbanas. A pesar de las brechas de infraestructura y la volatilidad económica, la demanda de entregas rápidas y una mejor distribución minorista sigue en aumento. Los proveedores de logística se centran cada vez más en la optimización de rutas, la logística inversa y las estrategias de cumplimiento localizadas para gestionar la alta congestión urbana y las diversas condiciones geográficas en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representó una participación del 4.6% en 2024, respaldada por la creciente modernización del comercio minorista, el aumento de la actividad del comercio digital y las inversiones en centros de transporte y logística. Los países del Golfo, particularmente los Emiratos Árabes Unidos y Arabia Saudita, están expandiendo las instalaciones de almacenamiento inteligente, las capacidades de carga aérea y las zonas logísticas aduaneras para fortalecer los flujos comerciales regionales. La creciente preferencia del consumidor por las compras en línea impulsa la demanda de redes estructuradas de entrega de última milla y distribución con control de temperatura. En África, las mejoras en las redes viales y la adopción de pagos digitales apoyan la expansión del mercado, aunque la fragmentación logística y las limitaciones de infraestructura siguen siendo desafíos clave para la escalabilidad.

Segmentaciones del Mercado

Por Tipo

- Logística Minorista Convencional

- Logística Minorista de Comercio Electrónico

Por Solución

- Habilitación del Comercio

- Soluciones de Cadena de Suministro

- Logística Inversa y Liquidación

- Gestión del Transporte

Por Modo de Transporte

- Ferrocarriles

- Aerovías

- Carreteras

- Vías Navegables

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de logística minorista se caracteriza por la fuerte presencia de proveedores logísticos globales, plataformas de entrega impulsadas por tecnología y empresas especializadas en cumplimiento minorista que compiten para mejorar la eficiencia operativa, la velocidad de entrega y la cobertura de servicios. Jugadores líderes como DHL International GmbH, United Parcel Service, FedEx, Nippon Express, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, XPO Logistics, Schneider y APL Logistics Ltd. continúan expandiendo sus capacidades a través de la automatización avanzada de almacenes, la gestión de transporte habilitada por IA y soluciones de cumplimiento omnicanal integradas. Las empresas están invirtiendo fuertemente en la optimización de la entrega de última milla, la logística de comercio electrónico transfronterizo y las flotas de transporte neutras en carbono para abordar las demandas minoristas en evolución. Las asociaciones estratégicas con minoristas y plataformas de comercio electrónico, junto con adquisiciones destinadas a fortalecer la presencia geográfica y las carteras de servicios, intensifican aún más la competencia en el mercado. A medida que las expectativas de los consumidores cambian hacia entregas más rápidas, sostenibles y transparentes, los jugadores clave se diferencian cada vez más a través de la innovación digital, plataformas de visibilidad de extremo a extremo y soluciones logísticas personalizadas para diversas categorías minoristas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- DHL International GmbH

- Schneider

- APL Logistics Ltd

- C.H. Robinson Worldwide, Inc.

- FedEx

- United Parcel Service

- Nippon Express

- DSV

- Kuehne + Nagel International

- XPO Logistics, Inc.

Desarrollos Recientes

- En mayo de 2025, DHL Supply Chain adquirió IDS Fulfillment, una empresa de logística de distribución minorista y cumplimiento de comercio electrónico con sede en EE. UU.

- En abril de 2025, Delhivery Ltd. anunció la adquisición de Ecom Express Ltd., un movimiento para expandir su presencia logística en el sector de logística minorista de la India.

- En enero de 2025, DHL Supply Chain adquirió Inmar Supply Chain Solutions, un proveedor de logística de devoluciones minoristas y farmacéuticas, mejorando las capacidades de logística inversa de DHL en América del Norte.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Solución, Modo de Transporte y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que la adopción del comercio electrónico se acelere en economías desarrolladas y emergentes.

- La automatización, la robótica y los sistemas de cumplimiento impulsados por IA se convertirán en estándar en almacenes y centros de distribución.

- Las redes de entrega de última milla se expandirán a través de centros de micro-cumplimiento, casilleros de paquetes y tecnologías de entrega autónoma.

- Las iniciativas de sostenibilidad impulsarán un mayor uso de vehículos eléctricos, empaques ecológicos y soluciones logísticas neutras en carbono.

- El comercio electrónico transfronterizo aumentará la demanda de plataformas logísticas globales integradas y automatización avanzada de aduanas.

- Los minoristas invertirán más en herramientas de visibilidad en tiempo real para mejorar la precisión del inventario y la transparencia de la entrega.

- Las soluciones de logística inversa ganarán protagonismo a medida que aumenten los volúmenes de devoluciones debido al crecimiento de las compras en línea.

- Las asociaciones estratégicas entre minoristas y proveedores de logística fortalecerán las capacidades de cumplimiento omnicanal.

- La resiliencia de la cadena de suministro se convertirá en una prioridad, lo que impulsará la diversificación de proveedores y redes de distribución.

- Los gemelos digitales y el análisis predictivo mejorarán la planificación, reducirán las interrupciones y optimizarán las operaciones logísticas de extremo a extremo.