Visión General del Mercado

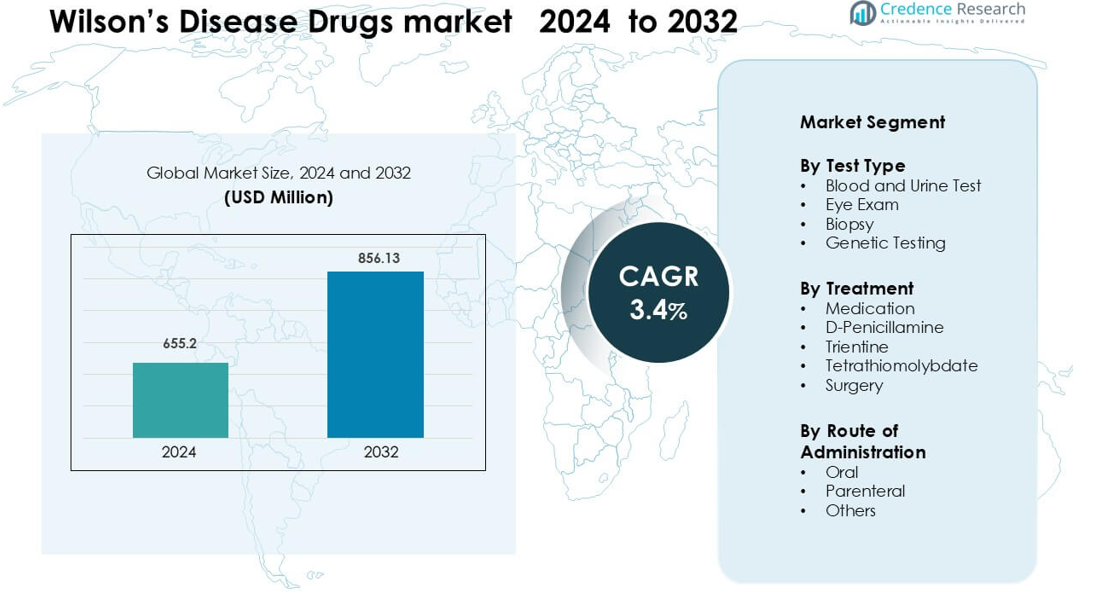

El mercado de medicamentos para la enfermedad de Wilson fue valorado en USD 655.2 millones en 2024 y se anticipa que alcanzará los USD 856.13 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 3.4 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos para la Enfermedad de Wilson 2024 |

USD 655.2 millones |

| Mercado de Medicamentos para la Enfermedad de Wilson, CAGR |

3.4% |

| Tamaño del Mercado de Medicamentos para la Enfermedad de Wilson 2032 |

USD 856.13 millones |

América del Norte lidera el mercado de medicamentos para la enfermedad de Wilson con un 42% de participación en 2024, respaldada por una fuerte capacidad diagnóstica, programas establecidos para enfermedades raras y amplio acceso a terapias de quelación y mantenimiento. Los actores clave que configuran el panorama competitivo incluyen Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb y Teva Pharmaceutical Industries. Estas empresas compiten a través de quelantes más seguros, formulaciones mejoradas de zinc y el avance de opciones de próxima generación como el tetratiomolibdato y las terapias dirigidas a genes. Su enfoque en asociaciones clínicas, soluciones de adherencia a largo plazo y una distribución regional ampliada refuerza el liderazgo en el mercado y apoya la adopción constante del tratamiento en poblaciones tanto adultas como pediátricas.

Perspectivas del Mercado

- El mercado de medicamentos para la enfermedad de Wilson fue valorado en USD 655.2 millones en 2024 y se proyecta que alcanzará los USD 856.13 millones para 2032, creciendo a una CAGR del 3.4% durante el período de pronóstico.

- La demanda aumenta a medida que mejoran las tasas de diagnóstico y se expande el cribado temprano, con pruebas de sangre y orina que representan aproximadamente el 46% de la participación debido a su amplio uso clínico y rápida detección de niveles de cobre.

- La investigación de nuevas terapias, incluidos quelantes más seguros e innovaciones en las vías metabólicas, fortalece la tracción del mercado a medida que las empresas exploran formulaciones avanzadas y soluciones de adherencia a largo plazo.

- La competencia se intensifica a medida que las empresas mejoran la tolerabilidad de los medicamentos y amplían el acceso global, mientras que los altos costos de tratamiento y el reembolso limitado en muchos países restringen una adopción más amplia.

- América del Norte lidera con un 42% de participación, seguida de Europa con un 29%, respaldada por sólidos ecosistemas de diagnóstico y programas para enfermedades raras, mientras que Asia Pacífico crece de manera constante con un acceso creciente a pruebas y una atención especializada en expansión.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Prueba

Las pruebas de sangre y orina lideran este segmento con alrededor del 46% de participación en 2024, impulsadas por su papel en la detección de niveles anormales de cobre y concentración de ceruloplasmina. Los médicos utilizan estas pruebas como el primer paso diagnóstico porque ofrecen resultados rápidos, bajo costo y amplia disponibilidad en hospitales y centros especializados. Los exámenes oculares y las biopsias siguen siendo esenciales para verificaciones confirmatorias, especialmente cuando se sospechan anillos de Kayser-Fleischer o lesiones hepáticas. Las pruebas genéticas crecen de manera constante a medida que las familias buscan detección temprana, pero la adopción sigue siendo menor debido al mayor costo y al acceso limitado a pruebas en varias regiones.

- Por ejemplo, una prueba estándar de cobre urinario de 24 horas en la enfermedad de Wilson a menudo muestra niveles de excreción que superan los 100 µg por 24 horas en adultos, lo cual se alinea con los umbrales de corte ampliamente utilizados para el diagnóstico.

Por Tratamiento

La medicación domina este segmento con casi el 58% de participación en 2024, respaldada por el uso generalizado de agentes quelantes y terapia de zinc para el manejo a largo plazo de la enfermedad. La D-Penicilamina y la Trientina siguen siendo las opciones de tratamiento principales porque promueven eficazmente la excreción de cobre y tienen largas historias de uso clínico. El tetratiomolibdato gana terreno en los programas clínicos debido a su capacidad más rápida de unión al cobre, especialmente en casos neurológicos. La cirugía, incluida la trasplante de hígado, tiene una participación menor porque está reservada para casos avanzados con insuficiencia hepática severa o falta de respuesta a la terapia farmacológica.

- Por ejemplo, en un gran estudio a largo plazo de 192 pacientes con enfermedad de Wilson, el cobre urinario basal de 24 horas fue de ~ 466 µg/día en casos hepáticos, y después de 1-2 años de terapia de quelación (penicilamina o trientina), hubo una caída significativa en el cobre excretado tanto basal como de desafío.

Por Vía de Administración

La administración oral lidera esta categoría con aproximadamente el 72% de participación en 2024, impulsada por la fuerte preferencia de los pacientes y el dominio de los agentes quelantes orales como la D-Penicilamina, la Trientina y las formulaciones de zinc. La terapia oral apoya el cumplimiento a largo plazo, lo cual es esencial para el manejo crónico del exceso de cobre. La administración parenteral registra un uso moderado en casos agudos o cuando los pacientes no pueden tolerar medicamentos orales. Otras vías tienen una participación mínima debido a la disponibilidad limitada de productos y la naturaleza crónica de la enfermedad de Wilson, que favorece la dosificación oral diaria para la mayoría de los planes de tratamiento.

Principales Impulsores de Crecimiento

Aumento de las Tasas de Diagnóstico Global de la Enfermedad de Wilson

La mayor concienciación, los programas de detección más amplios y el aumento de la capacitación de los médicos continúan elevando las tasas de diagnóstico de la enfermedad de Wilson, lo que impulsa directamente la demanda de medicamentos de tratamiento. Los hospitales y centros especializados ahora realizan pruebas de metabolismo del cobre más rutinariamente para síntomas hepáticos o neurológicos inexplicables, lo que permite una detección más temprana y el inicio inmediato del tratamiento. La disponibilidad de pruebas de ceruloplasmina, pruebas de cobre urinario de 24 horas y paneles genéticos en economías tanto desarrolladas como emergentes fortalece la identificación de casos en grupos de edad más amplios. A medida que las familias con mutaciones conocidas de ATP7B se someten a pruebas preventivas, los grupos de pacientes diagnosticados aumentan de manera constante. Este ecosistema de diagnóstico mejorado aumenta la dependencia de los quelantes de primera línea y la terapia de zinc para el manejo de por vida. La detección temprana también reduce el número de pacientes que progresan a complicaciones hepáticas en etapa terminal, aumentando la duración de la terapia a largo plazo y expandiendo la base de tratamiento. En general, mejores canales de diagnóstico expanden significativamente los volúmenes de pacientes y alimentan un crecimiento constante para los fabricantes de medicamentos para la enfermedad de Wilson.

- Por ejemplo, en Cerdeña, una región con un conocido efecto fundador, los estudios genéticos basados en la población han identificado una prevalencia de la enfermedad de Wilson que alcanza 36.6 por cada 100,000, lo que subraya cómo el cribado familiar o regional dirigido puede revelar muchos casos previamente no reconocidos.

Creciente Adopción de Agentes Quelantes Más Seguros y Tolerables

Los fármacos quelantes más seguros y mejor tolerados continúan fortaleciendo la expansión del mercado a medida que los clínicos se inclinan hacia opciones de tratamiento mejoradas. La D-Penicilamina ha servido durante mucho tiempo como terapia de primera línea, pero la creciente conciencia sobre efectos secundarios como la hipersensibilidad y la nefrotoxicidad lleva a muchos especialistas a adoptar la Trientina, que ofrece un perfil de seguridad más favorable para el uso a largo plazo. Los pacientes con presentaciones neurológicas también muestran una fuerte respuesta a quelantes alternativos y formulaciones de zinc que reducen la absorción de cobre en lugar de provocar efectos de redistribución. Las compañías farmacéuticas están avanzando en nuevas formulaciones diseñadas para minimizar las reacciones adversas y mejorar la adherencia, incluyendo tabletas de liberación controlada y opciones de dosificación de menor frecuencia. Una mejor tolerabilidad reduce las tasas de discontinuación del tratamiento y ayuda a los pacientes a mantenerse en terapia a largo plazo, lo cual es esencial para el control de la enfermedad. A medida que las guías clínicas respaldan cada vez más estos agentes mejorados, la adopción se amplía en los mercados globales, reforzando la demanda a lo largo de las vías de tratamiento.

- Por ejemplo, un gran estudio de cohorte pediátrica encontró que entre 50 cursos de tratamiento con trientina, solo 2 (4%) fueron discontinuados debido a efectos adversos, frente a 16 de 37 (45%) para la D-penicilamina.

Expansión de Pruebas Genéticas y Programas de Cribado Familiar

La rápida expansión de las pruebas genéticas y los programas de cribado familiar actúa como un importante catalizador de crecimiento para los medicamentos de la enfermedad de Wilson. Las pruebas de mutación ATP7B son ahora más accesibles a través de laboratorios hospitalarios, diagnósticos privados y servicios genéticos directos al consumidor, ayudando a identificar portadores presintomáticos y pacientes en etapas tempranas. Cuando se diagnostica a un individuo afectado, a menudo toda la familia se somete a cribado, aumentando el número de casos confirmados que requieren manejo a largo plazo. El diagnóstico temprano a través de rutas genéticas fomenta la intervención temprana con terapia de zinc o quelantes suaves, reduciendo la progresión de la enfermedad y aumentando la longevidad de la medicación. Las naciones con mejor reembolso para pruebas genéticas de enfermedades raras muestran incrementos más fuertes en la identificación de casos, apoyando la demanda de medicamentos a posteriori. El cribado genético también beneficia a los casos pediátricos, donde el tratamiento temprano conduce a mejores resultados y adherencia a la terapia a largo plazo. A medida que la infraestructura genética se expande, la detección temprana se vuelve más común, manteniendo una demanda de mercado robusta durante el período de pronóstico.

Tendencias y Oportunidades Clave

Avances en Nuevas Terapias y Líneas de Investigación

La investigación y desarrollo en la enfermedad de Wilson está acelerándose, creando grandes oportunidades para nuevos tratamientos más allá de los quelantes convencionales. Varias compañías están explorando agentes de unión al cobre de próxima generación, tratamientos neuroprotectores y estabilizadores metabólicos que pueden abordar las complicaciones neurológicas de manera más efectiva. El tetratiomolibdato sigue atrayendo interés por sus rápidas capacidades de unión al cobre y su potencial para reducir el empeoramiento neurológico durante el tratamiento inicial. La terapia génica también surge como una oportunidad a largo plazo, con el objetivo de corregir las mutaciones ATP7B y reducir la dependencia de la terapia farmacológica de por vida. La actividad ampliada de ensayos clínicos en América del Norte, Europa y Asia está atrayendo inversión en investigación de enfermedades raras, apoyando un panorama futuro de tratamiento más diverso. A medida que nuevos mecanismos entran en fases avanzadas de ensayo, se espera que el mercado se desplace hacia enfoques terapéuticos más personalizados y dirigidos.

- Por ejemplo, el principal compuesto de Wilson Therapeutics AB, bis-colina tetratiomolibdato (WTX101), en un estudio de fase 2 de etiqueta abierta, redujo el cobre no unido a ceruloplasmina (NCC) a niveles normales (≤ 2.3 µmol/L) o logró al menos una reducción del 25% en el 71% (20 de 28) de los pacientes para la semana 24.

Aumento del Enfoque en la Adherencia del Paciente y la Gestión a Largo Plazo de la Enfermedad

La adherencia a largo plazo es crucial en la Enfermedad de Wilson porque los pacientes requieren tratamiento de por vida para mantener el equilibrio de cobre. Esto crea oportunidades para mejorar las formulaciones de medicamentos, facilitar los horarios de dosificación y programas de apoyo al paciente. Las empresas están desarrollando formulaciones de Trientina y zinc de liberación controlada una vez al día que simplifican la dosificación y reducen la carga de pastillas. Las herramientas digitales de adherencia, incluidas las aplicaciones de recordatorio de medicación y los seguimientos por telemedicina, están ganando terreno entre los pacientes más jóvenes y los cuidadores que manejan terapias crónicas. Los proveedores de salud también promueven el monitoreo estructurado a través de pruebas periódicas de cobre, lo que fortalece la continuidad del tratamiento. Mejores soluciones de adherencia reducen las fluctuaciones de la enfermedad, previniendo recaídas y deterioro neurológico. A medida que los ecosistemas de apoyo al paciente mejoran, la adherencia a largo plazo aumenta, impulsando una demanda sostenible de terapias para la Enfermedad de Wilson.

- Por ejemplo, un estudio piloto prospectivo de trientina una vez al día (15 mg/kg) en 8 pacientes estables con enfermedad de Wilson mostró una excreción urinaria media de cobre de 313.4 ± 191.7 µg a los 12 meses, sin interrupciones del tratamiento ni discontinuaciones relacionadas con la seguridad, lo que sugiere que simplificar a una dosificación diaria puede mejorar la adherencia.

Desafíos Clave

Altos Costos de Tratamiento y Reembolso Limitado en Muchas Regiones

Los altos costos de los medicamentos siguen siendo una barrera importante para el acceso generalizado, especialmente en regiones de ingresos bajos y medios donde el reembolso para el tratamiento de enfermedades raras es limitado. Los agentes quelantes, especialmente las formulaciones más nuevas, a menudo tienen precios elevados debido a los complejos requisitos de fabricación y el estatus de medicamento huérfano. Los pacientes en regiones sin sistemas de seguro sólidos pueden tener dificultades para mantener la terapia a largo plazo, aumentando el riesgo de progresión de la enfermedad. Las aprobaciones de reembolso retrasadas y la inclusión limitada de medicamentos para enfermedades raras en los programas de salud pública restringen aún más la accesibilidad. Esta carga financiera crea disparidades significativas en la continuidad y adopción del tratamiento, representando una gran restricción para el crecimiento del mercado global.

Escasez de Especialistas y Reconocimiento Clínico Retrasado

La Enfermedad de Wilson a menudo se presenta con síntomas no específicos como fatiga, cambios psiquiátricos o anomalías hepáticas leves, lo que lleva a diagnósticos erróneos y retrasos en el tratamiento. Muchas regiones enfrentan escasez de hepatólogos, neurólogos y especialistas en metabolismo capacitados para identificar los primeros signos de sobrecarga de cobre. La limitada conciencia entre los médicos generales contribuye aún más a la atención retrasada, especialmente en áreas rurales. El diagnóstico tardío a menudo resulta en enfermedad hepática avanzada o complicaciones neurológicas severas, aumentando la complejidad del tratamiento y reduciendo la efectividad de la terapia farmacológica. Este desafío diagnóstico restringe la intervención terapéutica temprana y limita el potencial de pacientes que se benefician de la terapia farmacológica a largo plazo, ralentizando la penetración del mercado.

Análisis Regional

América del Norte

América del Norte tiene la mayor participación en el mercado de medicamentos para la enfermedad de Wilson con alrededor del 42% en 2024, impulsada por una sólida infraestructura de diagnóstico y acceso temprano a atención especializada. Los hospitales y clínicas dependen de protocolos establecidos de pruebas de cobre, programas de detección genética y directrices de tratamiento estructuradas para apoyar un diagnóstico rápido. La alta adopción de Trientina y D-Penicilamina fortalece la demanda de terapia a largo plazo, mientras que el creciente número de ensayos clínicos aumenta la concienciación entre los médicos. El reembolso favorable y los sólidos marcos de apoyo para enfermedades raras también ayudan a expandir el acceso de los pacientes. Las crecientes iniciativas de detección familiar continúan impulsando los volúmenes de tratamiento en los Estados Unidos y Canadá.

Europa

Europa representa aproximadamente el 29% de la participación en 2024, respaldada por centros avanzados de hepatología, redes de referencia estructuradas y amplio acceso a pruebas genéticas. Países como Alemania, Francia y el Reino Unido mantienen sólidos programas de concienciación para la detección temprana de la enfermedad de Wilson, lo que aumenta la adopción de terapias a largo plazo. La región muestra un alto uso de terapia de mantenimiento a base de zinc y una adopción constante de quelantes más seguros en poblaciones pediátricas y adultas. El fomento regulatorio para el desarrollo de medicamentos para enfermedades raras también apoya la innovación clínica. El creciente énfasis en la gestión neurológica temprana y las prácticas de monitoreo mejoradas impulsan aún más el crecimiento del mercado en toda Europa.

Asia Pacífico

Asia Pacífico tiene una participación estimada del 21% en 2024, impulsada por el aumento de las tasas de diagnóstico en China, Japón, Corea del Sur e India. La expansión del acceso a pruebas genéticas y un mayor enfoque clínico en los trastornos hepáticos aumentan la identificación de casos de la enfermedad de Wilson. Japón y Corea del Sur muestran una fuerte adopción de la terapia con zinc y agentes quelantes debido a programas estructurados para enfermedades raras, mientras que China registra una creciente demanda vinculada al tamaño de la población y la mejora de la capacidad de atención médica. Las campañas de concienciación dirigidas a trastornos hepáticos pediátricos y síntomas neurológicos apoyan la intervención temprana. La creciente capacitación de especialistas y las capacidades de laboratorio mejoradas continúan expandiendo la adopción de tratamientos.

América Latina

América Latina representa aproximadamente el 5% de la participación en 2024, influenciada por el creciente acceso a la atención hepatológica y mejoras graduales en las capacidades de diagnóstico. Brasil, México y Argentina lideran la adopción debido a una infraestructura de pruebas mejorada y una mejor disponibilidad de medicamentos moduladores de cobre. Sin embargo, el diagnóstico tardío sigue siendo común porque muchas regiones carecen de acceso a especialistas y programas de detección estructurados. El reembolso limitado ralentiza la adopción de quelantes más nuevos y seguros, aumentando la dependencia de terapias más antiguas. Se espera que la creciente inversión en campañas de concienciación sobre enfermedades raras y la expansión del acceso a la atención médica privada apoyen un crecimiento modesto en toda la región en los próximos años.

Oriente Medio y África

La región de Oriente Medio y África representa casi el 3% de la participación en 2024, limitada por la disponibilidad limitada de especialistas y la adopción más lenta de métodos de diagnóstico avanzados. Los países del Golfo más ricos, incluidos Arabia Saudita y los Emiratos Árabes Unidos, muestran un mejor acceso a agentes quelantes y terapia con zinc debido a una infraestructura de atención médica mejorada. En contraste, gran parte de África enfrenta desafíos como el infradiagnóstico, el acceso mínimo a pruebas genéticas y la disponibilidad inconsistente de tratamientos. La creciente inversión en programas para enfermedades raras, el aumento del turismo médico y las colaboraciones incrementadas con instituciones de salud internacionales mejoran gradualmente el acceso al diagnóstico y tratamiento en mercados selectos.

Segmentaciones del Mercado:

Por Tipo de Prueba

- Prueba de Sangre y Orina

- Examen Ocular

- Biopsia

- Pruebas Genéticas

Por Tratamiento

- Medicamentos

- D-Penicilamina

- Trientina

- Tetratiomolibdato

- Cirugía

Por Vía de Administración

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de medicamentos para la enfermedad de Wilson presenta un panorama competitivo concentrado, conformado por compañías farmacéuticas globales que avanzan en opciones de tratamiento para la gestión del cobre de por vida. Actores clave como Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb y Teva Pharmaceutical Industries impulsan la innovación a través de agentes quelantes, terapias basadas en zinc y soluciones metabólicas y genéticas emergentes. Los fabricantes compiten mejorando los perfiles de seguridad, reduciendo los efectos secundarios y mejorando la adherencia a largo plazo mediante formulaciones mejoradas. Varias compañías invierten en candidatos de próxima generación como el tetratiomolibdato y la investigación de terapia génica dirigida a corregir mutaciones de ATP7B, ampliando la vía de tratamiento futura. Los líderes del mercado también fortalecen las redes de distribución para expandir el acceso en regiones desatendidas con tasas de diagnóstico históricamente bajas. Las asociaciones clínicas con centros de hepatología y fundaciones de enfermedades raras apoyan aún más la participación en ensayos y la educación de los médicos. A medida que las agencias regulatorias promueven el desarrollo de medicamentos huérfanos, la competencia aumenta en torno a terapias diferenciadas y estrategias de manejo a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Bristol-Myers Squibb (EE. UU.)

- Sobi (SE)

- Novartis (CH)

- Horizon Therapeutics (IE)

- Wilson Therapeutics (SE)

- Mylan (EE. UU.)

- Alnylam Pharmaceuticals (EE. UU.)

- Teva Pharmaceutical Industries (IL)

- Bausch Health

- Pfizer

Desarrollos Recientes

- En 2025, Bausch Health completó la adquisición de DURECT Corporation, ampliando su cartera de hepatología.

- En septiembre de 2024, Prime Medicine confirmó que recibiría $110 millones por adelantado de BMS en esa colaboración.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Prueba, Tratamiento, Vía de Administración y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que aumente el diagnóstico temprano a través de pruebas de cobre más amplias y cribado genético.

- Agentes quelantes más seguros y tolerables ganarán una adopción más fuerte en las vías de tratamiento globales.

- La investigación en terapia génica avanzará y creará oportunidades a largo plazo para soluciones que modifiquen la enfermedad.

- La terapia de mantenimiento basada en zinc seguirá siendo esencial a medida que más pacientes comiencen la gestión de por vida más temprano.

- Las herramientas digitales de adherencia apoyarán una mejor conformidad con el tratamiento a largo plazo en casos adultos y pediátricos.

- Los ensayos clínicos para agentes de unión al cobre de próxima generación se acelerarán en las principales regiones.

- El acceso mejorará en los mercados emergentes a medida que se expanda la capacitación especializada y la capacidad diagnóstica.

- Las políticas de reembolso para medicamentos de enfermedades raras se fortalecerán gradualmente en varios países.

- Las tasas de diagnóstico pediátrico aumentarán a medida que los programas de cribado familiar crezcan en los sistemas de salud globales.

- Las empresas invertirán más en programas de apoyo al paciente para mejorar el monitoreo y los resultados de la terapia a largo plazo.