Visión General del Mercado

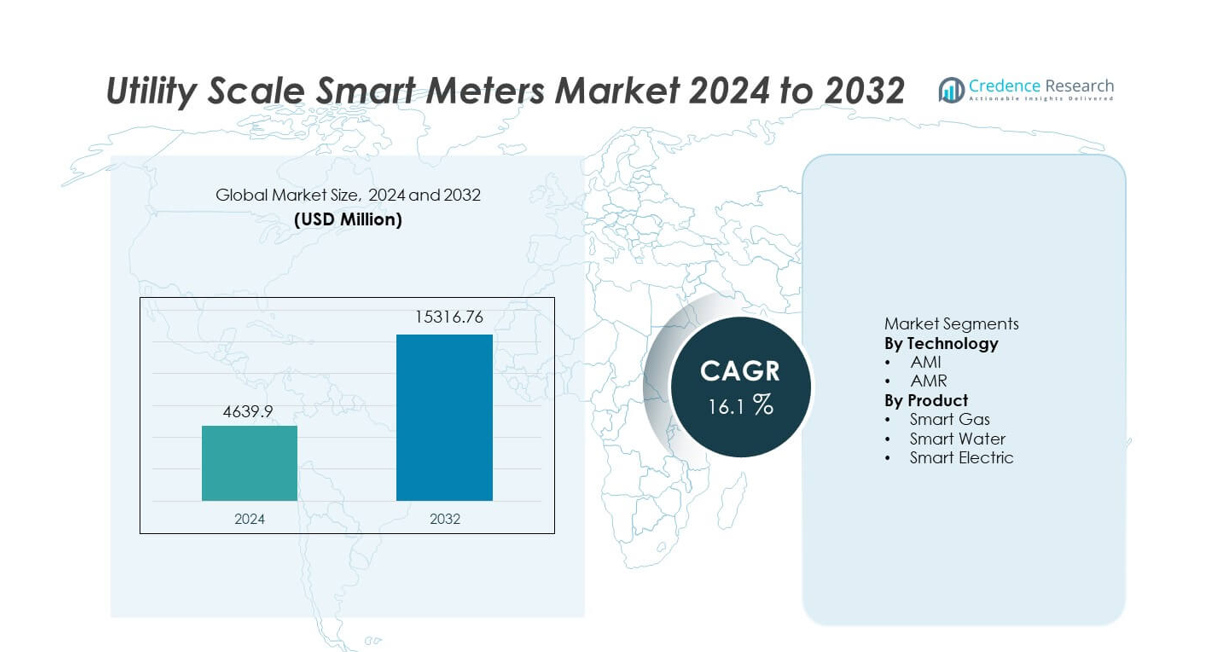

El mercado de Medidores Inteligentes a Escala de Utilidad fue valorado en USD 4,639.9 millones en 2024 y se proyecta que alcance USD 15,316.76 millones para 2032, registrando un CAGR del 16.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medidores Inteligentes a Escala de Utilidad 2024 |

USD 4,639.9 millones |

| Mercado de Medidores Inteligentes a Escala de Utilidad, CAGR |

16.1% |

| Tamaño del Mercado de Medidores Inteligentes a Escala de Utilidad 2032 |

USD 15,316.76 millones |

El mercado de Medidores Inteligentes a Escala de Utilidad cuenta con actores líderes como Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) y Badger Meter. Estas empresas compiten a través de despliegues AMI a gran escala, plataformas de comunicación avanzadas y fuertes asociaciones con servicios públicos. Asia Pacífico lidera el mercado con una cuota exacta del 34.6%, impulsada por programas nacionales de redes inteligentes, urbanización e iniciativas de despliegue masivo en China e India. América del Norte sigue con una cuota del 28.4%, respaldada por la adopción temprana, la modernización de la red y el reemplazo de medidores obsoletos. Europa posee una cuota del 25.1%, impulsada por mandatos regulatorios, objetivos de eficiencia energética y la implementación generalizada de AMI. El enfoque competitivo se mantiene en la escalabilidad, análisis de datos, ciberseguridad y contratos de servicio a largo plazo con servicios públicos.

Perspectivas del Mercado

- El mercado de Medidores Inteligentes a Escala de Utilidad fue valorado en USD 4,639.9 millones en 2024 y se proyecta que crezca a un CAGR del 16.1% durante el período de pronóstico.

- El fuerte crecimiento está impulsado por mandatos gubernamentales, programas de redes inteligentes, el aumento de los objetivos de eficiencia energética y la necesidad de reducir pérdidas técnicas y no técnicas en las redes de servicios públicos.

- La tecnología AMI domina el segmento tecnológico con una cuota de mercado del 68.9%, mientras que los medidores eléctricos inteligentes lideran el segmento de productos con una cuota del 61.4%, respaldados por despliegues masivos de medición eléctrica.

- La actividad competitiva sigue siendo intensa, con los principales actores centrados en plataformas AMI, análisis de datos, ciberseguridad y contratos de servicios públicos a largo plazo, mientras que los actores regionales compiten a través de la eficiencia de costos y el despliegue localizado.

- Asia Pacífico lidera la demanda regional con una cuota de mercado del 34.6%, seguida por América del Norte con un 28.4% y Europa con un 25.1%, impulsada por programas nacionales de despliegue, modernización de la red y reemplazo de medidores obsoletos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tecnología

El mercado de medidores inteligentes a escala de servicios públicos, por tecnología, incluye AMI y AMR, con AMI dominando con una cuota de mercado del 68.9%. Las empresas de servicios públicos despliegan cada vez más la Infraestructura de Medición Avanzada debido a la comunicación bidireccional, el acceso a datos en tiempo real y las capacidades de control remoto. AMI apoya la gestión de interrupciones, la respuesta a la demanda y la fijación de precios dinámicos, lo que fortalece la eficiencia de la red. Los mandatos gubernamentales para el despliegue de redes inteligentes y el aumento de inversiones en infraestructura digital de servicios públicos aceleran aún más la adopción. AMR sigue siendo relevante en aplicaciones básicas de lectura de medidores, pero la funcionalidad limitada y la falta de interacción en tiempo real restringen el crecimiento. El fuerte enfoque en la automatización de la red y las operaciones basadas en datos continúa posicionando a AMI como la tecnología líder.

- Por ejemplo, las soluciones AMR de Landis+Gyr apoyan lecturas automatizadas diarias que superan los 24 ciclos de lectura por medidor, lo que limita las aplicaciones avanzadas de la red.

Por Producto

Por tipo de producto, el mercado se segmenta en medidores inteligentes de gas, agua y electricidad, siendo los medidores inteligentes de electricidad los que tienen la mayor participación con un 61.4%. Las empresas eléctricas priorizan los medidores inteligentes de electricidad para gestionar cargas máximas, reducir pérdidas y apoyar la integración de energías renovables. El aumento del consumo de electricidad y los programas de despliegue a gran escala impulsan las instalaciones en regiones urbanas y rurales. Los medidores inteligentes de gas y agua ganan adopción por la eficiencia de recursos y la detección de fugas, pero los volúmenes de despliegue siguen siendo menores. La expansión de iniciativas de redes inteligentes y el apoyo regulatorio continúan anclando a los medidores inteligentes de electricidad como el segmento de producto dominante.

- Por ejemplo, los medidores inteligentes de agua de Badger Meter permiten la detección de fugas a tasas de flujo tan bajas como 0.03 galones por minuto, apoyando la identificación temprana de fallos en los sistemas de distribución.

Principales Impulsores del Crecimiento

Mandatos Gubernamentales y Programas de Redes Inteligentes

Los mandatos gubernamentales impulsan fuertemente la adopción de medidores inteligentes a escala de servicios públicos. Muchos países requieren que las empresas de servicios públicos reemplacen los medidores heredados por sistemas digitales. Estos programas apoyan la facturación precisa, la eficiencia energética y la transparencia de la red. Las empresas de servicios públicos despliegan medidores inteligentes para cumplir con los plazos regulatorios y los estándares de informes. La financiación pública y los esquemas de incentivos aceleran aún más el despliegue. Los proyectos nacionales a gran escala de redes inteligentes aumentan los volúmenes de instalación. La presión regulatoria sigue siendo un impulsor clave del crecimiento para la expansión sostenida del mercado.

- Por ejemplo, Itron entregó despliegues de AMI a escala de servicios públicos que apoyan más de 10,000,000 de medidores inteligentes, con sistemas capaces de recopilar datos de intervalos cada 15 minutos y permitir la conexión y desconexión remota en segundos.

Aumento de la Demanda de Eficiencia Energética y Reducción de Pérdidas

Las empresas de servicios públicos enfrentan una creciente presión para reducir las pérdidas técnicas y no técnicas. Los medidores inteligentes permiten el monitoreo en tiempo real del consumo y el rendimiento de la red. Las empresas de servicios públicos utilizan datos avanzados para detectar robos, interrupciones e ineficiencias. La mejora en la previsión de la demanda apoya una mejor gestión de la carga. Estas capacidades reducen los costos operativos y mejoran la fiabilidad del servicio. El aumento del consumo de electricidad incrementa la necesidad de una gestión energética eficiente. Este enfoque orientado a la eficiencia apoya una fuerte adopción de medidores inteligentes.

- Por ejemplo, Schneider Electric desplegó medidores inteligentes avanzados equipados con capacidades de monitoreo de corriente y voltaje de alta precisión, lo que permite a las empresas de servicios públicos identificar y reducir con precisión las pérdidas técnicas en sus alimentadores de distribución.

Integración de Energías Renovables y Recursos Distribuidos

La integración de energías renovables aumenta la complejidad y variabilidad de la red. Los medidores inteligentes soportan la comunicación bidireccional y el flujo de datos en tiempo real. Las empresas de servicios públicos utilizan estos datos para gestionar la generación distribuida y los programas de respuesta a la demanda. Los medidores inteligentes mejoran la visibilidad en las redes de baja tensión. La expansión de los sistemas solares y de almacenamiento fortalece las necesidades de despliegue. Los requisitos de flexibilidad de la red continúan impulsando el crecimiento del mercado.

Tendencias Clave y Oportunidades

Cambio Hacia Soluciones de Infraestructura de Medición Avanzada

Las empresas de servicios públicos están reemplazando cada vez más los sistemas AMR con plataformas AMI. AMI permite el monitoreo remoto, la detección de cortes y la fijación de precios dinámicos. Las empresas de servicios públicos se benefician de un mejor compromiso con el cliente y la automatización de la red. La integración con plataformas de análisis mejora la toma de decisiones. Los despliegues a gran escala de AMI crean oportunidades de crecimiento a largo plazo. Esta transición apoya despliegues de medidores inteligentes de mayor valor.

- Por ejemplo, Aclara Technologies desplegó sistemas AMI que soportan más de 6,000,000 de medidores eléctricos, con una latencia de comunicación bidireccional inferior a 5 segundos y captura de datos de intervalo con una granularidad de 15 minutos.

Expansión de Despliegues de Medidores Inteligentes Multi-Utilidad

Las empresas de servicios públicos despliegan medidores inteligentes en redes de electricidad, gas y agua. Las plataformas integradas mejoran la gestión de recursos y la eficiencia de facturación. Los proyectos de infraestructura urbana apoyan las instalaciones multi-utilidad. Las iniciativas de ciudades inteligentes aumentan la adopción en todos los servicios. Los proveedores que ofrecen soluciones interoperables obtienen ventaja competitiva. Esta tendencia amplía el alcance del mercado direccionable.

- Por ejemplo, Kamstrup implementó plataformas de medición inteligente multi-utilidad que soportan medidores de electricidad con una capacidad de hasta 100 amperios, medidores de gas con registro de consumo por hora y medidores de agua que detectan cambios de flujo tan bajos como 0.02 metros cúbicos por hora.

Desafíos Clave

Altos Costos Iniciales de Despliegue e Infraestructura

El despliegue de medidores inteligentes a escala de servicios públicos requiere una alta inversión inicial. Los costos incluyen dispositivos, redes de comunicación y sistemas de TI. Las restricciones presupuestarias retrasan proyectos en regiones en desarrollo. Los largos períodos de recuperación afectan las decisiones de inversión. Las empresas de servicios públicos deben justificar el gasto de capital a través de ganancias de eficiencia. La sensibilidad al costo sigue siendo una barrera clave para la adopción.

Preocupaciones de Seguridad de Datos y Privacidad

Los medidores inteligentes generan grandes volúmenes de datos de consumidores. Las empresas de servicios públicos enfrentan crecientes riesgos de ciberseguridad y privacidad. Las violaciones de datos dañan la confianza y el cumplimiento regulatorio. La comunicación y almacenamiento seguros aumentan la complejidad del sistema. El cumplimiento de las leyes de protección de datos añade carga operativa. Las preocupaciones de seguridad continúan desafiando el despliegue generalizado.

Análisis Regional

América del Norte

América del Norte tiene una cuota de mercado del 28.4% en el mercado de Medidores Inteligentes a Escala de Servicios Públicos. La fuerte adopción proviene de Estados Unidos y Canadá debido a las inversiones tempranas en redes inteligentes y el apoyo regulatorio. Las empresas de servicios públicos se centran en los despliegues de AMI para mejorar la gestión de cortes, la precisión de facturación y la respuesta a la demanda. El reemplazo de la infraestructura de medición envejecida apoya instalaciones constantes. La alta penetración de energías renovables y vehículos eléctricos aumenta la necesidad de datos de consumo en tiempo real. Los programas de financiamiento a nivel federal y estatal aceleran aún más el despliegue. La infraestructura de comunicación avanzada apoya la integración a gran escala de medidores inteligentes en las redes de servicios públicos.

Europa

Europa representa el 25.1% de la cuota de mercado global de medidores inteligentes a escala de servicios públicos. Los programas de implementación obligatoria en países como el Reino Unido, Francia, Italia y Alemania impulsan la adopción. Las empresas de servicios públicos despliegan medidores inteligentes para cumplir con los objetivos de eficiencia energética y los requisitos de transparencia para los consumidores. Un fuerte enfoque en la descarbonización y la fijación de precios dinámicos apoya la penetración de AMI. La integración con sistemas de gestión de hogares inteligentes y del lado de la demanda fortalece el valor. La sustitución de medidores antiguos sigue siendo un impulsor clave. Los marcos regulatorios armonizados y las iniciativas energéticas transfronterizas sostienen el crecimiento del mercado regional.

Asia Pacífico

Asia Pacífico lidera el mercado con una participación del 34.6%. La rápida urbanización, el crecimiento poblacional y el aumento de la demanda de electricidad impulsan los despliegues a gran escala de medidores inteligentes. China, India, Japón y Corea del Sur lideran las instalaciones a través de programas nacionales de redes digitales. Las empresas de servicios públicos se centran en reducir pérdidas y mejorar la eficiencia de facturación. Las iniciativas de ciudades inteligentes respaldadas por el gobierno apoyan la adopción de medidores multiutilitarios. La expansión de la energía renovable aumenta aún más la demanda de monitoreo en tiempo real. Una fuerte capacidad de fabricación e inversión pública posicionan a Asia Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina tiene una cuota de mercado del 7.2% en el mercado de medidores inteligentes a escala de servicios públicos. Países como Brasil, México y Chile invierten en medición inteligente para reducir el robo de electricidad y mejorar la recaudación de ingresos. Las empresas de servicios públicos despliegan medidores inteligentes para mejorar la visibilidad de la red y el control operativo. La expansión de la energía renovable aumenta la necesidad de medición avanzada. Las restricciones presupuestarias ralentizan el despliegue rápido, pero los proyectos piloto continúan expandiéndose. Las reformas regulatorias y las estrategias digitales de servicios públicos apoyan el crecimiento gradual del mercado en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representa el 4.7% de la cuota de mercado global. La adopción de medidores inteligentes está impulsada por programas de modernización de servicios públicos en los países del Golfo. Las empresas de servicios públicos despliegan medidores avanzados para gestionar la demanda máxima y apoyar proyectos de ciudades inteligentes. El alto consumo de electricidad y las mejoras en la infraestructura apoyan las instalaciones. En África, el despliegue sigue siendo limitado pero está creciendo debido a iniciativas de electrificación. El enfoque en reducir pérdidas y mejorar la precisión de la facturación apoya la demanda. El desarrollo a largo plazo de la infraestructura sustenta la expansión regional constante.

Segmentaciones del Mercado:

Por Tecnología

Por Producto

- Gas Inteligente

- Agua Inteligente

- Electricidad Inteligente

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo destaca un mercado altamente competitivo y orientado a la innovación liderado por Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) y Badger Meter. Estos actores compiten a través de despliegues AMI a gran escala, tecnologías de comunicación avanzadas y sólidas asociaciones con servicios públicos. Las empresas líderes se centran en plataformas de medición inteligente de extremo a extremo que integran análisis de datos, gestión de interrupciones y respuesta a la demanda. Las inversiones en ciberseguridad, interoperabilidad y gestión de datos de medidores basados en la nube fortalecen la diferenciación. Los proveedores globales se benefician de la experiencia establecida en cumplimiento normativo y contratos a largo plazo con servicios públicos, mientras que los actores regionales compiten a través de la eficiencia de costos y la personalización local. Las actualizaciones continuas en estándares de comunicación y precisión de medidores apoyan el posicionamiento competitivo. Las colaboraciones estratégicas con proveedores de telecomunicaciones e integradores de redes inteligentes mejoran aún más el alcance del mercado. La innovación, escalabilidad y fiabilidad del servicio siguen siendo centrales para la competencia en el mercado de Medidores Inteligentes a Escala de Servicios Públicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

- Itron, Inc.

- Landis+Gyr

- Siemens AG

- Schneider Electric

- Honeywell International Inc.

- ABB Ltd.

- Kamstrup A/S

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Badger Meter, Inc.

Desarrollos Recientes

- En marzo de 2025, Honeywell International, Inc. presentó el NXU Residential Smart Gas Meter, diseñado para ayudar a proteger a los clientes de gas y servicios públicos en toda América del Norte a través de la automatización y la operabilidad remota.

- En marzo de 2025, Itron y CHINT Global presentaron el primer medidor eléctrico inteligente residencial basado en el estándar AC Electricity Smart Meter (ACESM) Generic Companion Profile (GCP) de la Asociación de Usuarios DLMS.

- En noviembre de 2024, Landis+Gyr anunció un acuerdo de cinco años con Horizon Energy Infrastructure para apoyar el despliegue de medidores inteligentes en el Reino Unido más allá de 2026.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Producto y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Los despliegues a gran escala de medidores inteligentes continuarán en las redes de servicios públicos.

- Las plataformas AMI reemplazarán las tecnologías de medición heredadas.

- Las empresas de servicios públicos ampliarán los programas de respuesta a la demanda y precios dinámicos.

- La integración de energías renovables aumentará las necesidades de monitoreo en tiempo real.

- El análisis de datos jugará un papel más importante en la toma de decisiones de la red.

- La inversión en ciberseguridad seguirá siendo una prioridad para las empresas de servicios públicos.

- Asia Pacífico mantendrá el mayor crecimiento en despliegue.

- Las soluciones de medición multi-servicio ganarán una adopción más amplia.

- Las iniciativas de ciudades inteligentes acelerarán las instalaciones de medidores.

- La competencia se intensificará a través de la innovación, la escala y la fiabilidad del servicio.