Visión General del Mercado

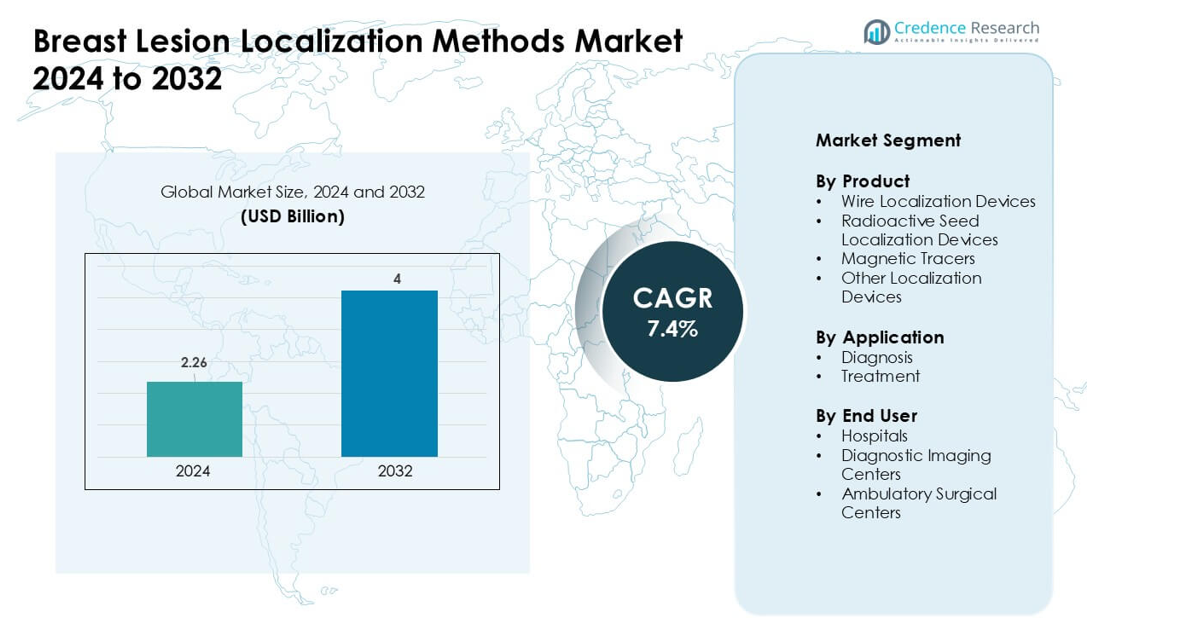

El mercado de métodos de localización de lesiones mamarias fue valorado en USD 2.26 mil millones en 2024 y se anticipa que alcanzará los USD 4 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.4 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Métodos de Localización de Lesiones Mamarias 2024 |

USD 2.26 mil millones |

| Mercado de Métodos de Localización de Lesiones Mamarias, CAGR |

7.4% |

| Tamaño del Mercado de Métodos de Localización de Lesiones Mamarias 2032 |

USD 4 mil millones |

El mercado de métodos de localización de lesiones mamarias está conformado por líderes como MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation y SOMATEX Medical Technologies GmbH (Hologic Inc.). Estas empresas compiten a través de plataformas de localización inalámbricas, magnéticas y no radiactivas diseñadas para mejorar la precisión quirúrgica y aumentar la eficiencia del flujo de trabajo en los caminos de diagnóstico y tratamiento. Sus carteras se centran en reducir las tasas de re-excisión y aumentar la comodidad del paciente, lo que fortalece la adopción en centros de atención mamaria de alto volumen. América del Norte lideró el mercado global en 2024 con una participación del 41%, respaldada por una infraestructura de detección avanzada y una fuerte adopción de tecnologías de localización de última generación.

Perspectivas del Mercado

- El mercado de métodos de localización de lesiones mamarias alcanzó los USD 2.26 mil millones en 2024 y se proyecta que llegue a los USD 4 mil millones para 2032, creciendo a una CAGR del 7.4%.

- La demanda crece a medida que los hospitales expanden los procedimientos mínimamente invasivos de conservación mamaria, con la localización por cable manteniendo aproximadamente un 47% de participación debido a su amplia adopción clínica y eficiencia de costos.

- Los sistemas inalámbricos y no radiactivos ganan tracción como tendencias clave, impulsados por la flexibilidad del flujo de trabajo, la mejora en la comodidad del paciente y el creciente uso de tecnologías magnéticas y guiadas por radar.

- La competencia se intensifica entre MOLLI Surgical Inc. (Stryker), BD, Cook, Argon Medical Devices, SOMATEX Medical Technologies (Hologic Inc.), Merit Medical Systems, MDL SRL, STERYLAB y Theragenics Corporation, ya que las empresas se centran en herramientas de precisión que reducen las tasas de re-excisión.

- América del Norte lideró con una participación del 41%, respaldada por fuertes programas de detección, mientras que los hospitales permanecieron como el segmento de usuario final más grande con aproximadamente un 62% de participación debido a la infraestructura avanzada de diagnóstico y quirúrgica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

Los dispositivos de localización con alambre lideraron el segmento de productos en 2024 con aproximadamente un 47% de participación. Su liderazgo provino de la amplia aceptación clínica, el bajo costo del procedimiento y la fuerte familiaridad de los cirujanos en la marcación de lesiones mamarias en etapas tempranas. Los hospitales dependen de los sistemas de alambre porque apoyan la guía táctil en tiempo real y simplifican la navegación intraoperatoria. Los trazadores magnéticos y las semillas radiactivas crecieron debido a su mayor precisión y tasas reducidas de re-excisión, sin embargo, la adopción se mantuvo más lenta porque estas herramientas requieren personal especializado y manejo estricto del flujo de trabajo. La creciente demanda de procedimientos mamarios mínimamente invasivos continúa reforzando el dominio de las soluciones basadas en alambre en entornos de detección y quirúrgicos.

Por Aplicación

El diagnóstico dominó el segmento de aplicación en 2024 con casi un 58% de participación. El dominio proviene del creciente uso de herramientas de localización en biopsias guiadas por mamografía y flujos de trabajo de detección temprana. Los clínicos prefieren métodos precisos de marcación de lesiones para mejorar la precisión del muestreo y reducir los hallazgos falsos negativos. Las aplicaciones de tratamiento se expandieron con el uso más amplio de procedimientos de excisión dirigida y sistemas de navegación quirúrgica mejorados, pero la adopción se mantuvo más baja debido a la mayor complejidad y uso selectivo en casos confirmados de cáncer. El aumento en la conciencia sobre la detección y la identificación en etapas tempranas continúa fortaleciendo la demanda en las vías de diagnóstico.

- Por ejemplo, el sistema LOCalizer™ RFID de Hologic se utiliza en procedimientos mamarios guiados por mamografía y está diseñado para localizar etiquetas RFID a profundidades de hasta 7 cm, apoyando la identificación confiable de lesiones durante las excisiones diagnósticas y quirúrgicas.

Por Usuario Final

Los hospitales tuvieron la mayor participación en 2024 con alrededor del 62% de la demanda total. Su liderazgo resulta del alto volumen de pacientes, la infraestructura avanzada de imágenes y el acceso a equipos multidisciplinarios de atención mamaria. Los entornos hospitalarios favorecen los sistemas de localización porque apoyan flujos de trabajo integrados de diagnóstico a cirugía y permiten una rápida coordinación entre radiólogos y cirujanos. Los centros de diagnóstico por imágenes mostraron un crecimiento constante a medida que los programas de detección ambulatoria se expandieron. Los centros quirúrgicos ambulatorios ganaron terreno debido a los tiempos de recuperación más cortos y procedimientos rentables, sin embargo, siguieron siendo usuarios secundarios en comparación con las grandes redes hospitalarias.

- Por ejemplo, los centros mamarios ambulatorios utilizan cada vez más el sistema Magseed® de Endomag, que permite colocar semillas magnéticas días o semanas antes de la cirugía, permitiendo una programación flexible y localización confiable de lesiones mamarias no palpables en la práctica clínica rutinaria.

Principales Impulsores del Crecimiento

Creciente Adopción de Procedimientos Mamarios Mínimamente Invasivos

El mercado de métodos de localización de lesiones mamarias crece debido a la creciente demanda de procedimientos mínimamente invasivos que apoyan la detección temprana y la planificación quirúrgica precisa. Los proveedores de atención médica prefieren técnicas que permitan una marcación precisa de lesiones con menor interrupción del tejido y menor riesgo de cirugía repetida. El crecimiento en los programas de detección guiados por imágenes también impulsa la adopción, ya que los clínicos dependen de herramientas de localización para mejorar la precisión de las biopsias y garantizar excisiones más seguras. Los pacientes eligen cada vez más opciones mínimamente invasivas porque estos métodos reducen el dolor, acortan la recuperación y mejoran los resultados estéticos. El cambio hacia la cirugía conservadora de mama fortalece la necesidad de tecnologías que apoyen el objetivo preciso durante los flujos de trabajo diagnósticos y terapéuticos.

- Por ejemplo, el sistema de localización por radar SCOUT® de Merit Medical permite la localización de lesiones mamarias sin cables con una profundidad de detección de hasta 6 cm, apoyando la identificación confiable de lesiones y la excisión precisa en procedimientos mamarios mínimamente invasivos.

Aumento en los Programas Globales de Detección de Cáncer de Mama

La expansión de las iniciativas de detección de cáncer de mama sigue impulsando la demanda de métodos avanzados de localización. Muchos países invierten en programas de mamografía digital, ecografía y resonancia magnética, lo que aumenta la detección de lesiones no palpables que requieren un marcado preciso antes de la biopsia o cirugía. La identificación temprana de anomalías lleva a los sistemas de salud a adoptar herramientas de localización confiables que mejoran la confianza diagnóstica. Las campañas de concienciación y las políticas de detección lideradas por el gobierno amplían la base de mujeres que se someten a controles rutinarios. A medida que las tasas de participación aumentan, los clínicos recurren a sistemas de localización escalables y fáciles de usar para gestionar el creciente número de casos. Esto crea un crecimiento sostenido del mercado tanto en regiones desarrolladas como en desarrollo.

Avances Tecnológicos en Sistemas de Localización

La rápida innovación en trazadores magnéticos, sistemas guiados por radar y dispositivos de localización inalámbricos impulsa la expansión del mercado. Los métodos modernos eliminan la protrusión de cables, reducen las restricciones de programación y mejoran la precisión quirúrgica a través de la guía en tiempo real. Los hospitales invierten en estas tecnologías porque ayudan a reducir las tasas de re-excisión y mejoran la coordinación del flujo de trabajo entre radiología y cirugía. Los avances en la compatibilidad de imágenes también apoyan una identificación más precisa de lesiones, especialmente en tejido mamario denso. Los actores de la industria continúan introduciendo plataformas que simplifican los procedimientos de colocación y mejoran la eficiencia en el quirófano. A medida que las herramientas se vuelven más fáciles de usar y menos intensivas en recursos, la adopción aumenta en centros clínicos de alto volumen e instalaciones ambulatorias.

- Por ejemplo, el sistema de localización magnética Magseed® de Endomag puede detectarse a profundidades de hasta aproximadamente 6 cm y permite colocar semillas magnéticas días o semanas antes de la cirugía, permitiendo una localización confiable de lesiones mamarias no palpables en uso clínico multicéntrico.

Tendencias y Oportunidades Clave

Cambio Hacia la Localización Inalámbrica y No Radiactiva

Una tendencia importante es el cambio de los sistemas tradicionales de cables a tecnologías inalámbricas y no radiactivas. Los dispositivos que utilizan guía magnética, radar o radiofrecuencia mejoran la flexibilidad quirúrgica y reducen la incomodidad del paciente. Estas plataformas permiten una programación desacoplada entre radiología y cirugía, lo que mejora el flujo de trabajo hospitalario y reduce los retrasos en los procedimientos. Las alternativas no radiactivas también evitan las cargas regulatorias vinculadas al manejo de semillas radiactivas. A medida que los sistemas de salud priorizan la seguridad y la eficiencia, las soluciones inalámbricas ganan un fuerte impulso. Esta tendencia apoya una adopción más amplia tanto en grandes hospitales como en centros quirúrgicos ambulatorios.

- Por ejemplo, el sistema de localización por radar SAVI SCOUT® de Cianna Medical utiliza tecnología infrarroja y de radar para permitir la localización de lesiones mamarias sin cables y no radiactiva, y permite la colocación de reflectores días antes de la cirugía, mejorando la flexibilidad de programación y reduciendo el malestar del paciente en entornos hospitalarios y ambulatorios.

Crecientes Oportunidades en Entornos Ambulatorios y de Atención Ambulatoria

Los centros quirúrgicos ambulatorios presentan fuertes oportunidades de crecimiento debido a la creciente demanda de procedimientos más rápidos y rentables. Los dispositivos de localización modernos permiten intervenciones seguras el mismo día y apoyan flujos de trabajo optimizados adecuados para la atención ambulatoria. A medida que las aseguradoras fomentan la migración hacia entornos de menor costo, las clínicas adoptan herramientas de localización que reducen el tiempo operativo y mejoran el flujo de pacientes. Las actualizaciones continuas en equipos de imagen en centros comunitarios amplían aún más el mercado. El cambio hacia la atención mamaria descentralizada crea nuevas oportunidades para los proveedores que ofrecen plataformas de localización compactas y fáciles de integrar.

- Por ejemplo, el sistema de localización magnética Pintuition® de Sirius Medical se utiliza en centros mamarios ambulatorios y permite colocar semillas magnéticas no radiactivas antes de la cirugía, apoyando flujos de trabajo ambulatorios eficientes sin la colocación de cables el mismo día.

Desafíos Clave

Limitaciones del Flujo de Trabajo con la Localización Tradicional con Cables

La localización tradicional con cables enfrenta desafíos debido a las restricciones de programación, el malestar del paciente y la flexibilidad limitada durante la cirugía. La colocación de cables requiere coordinación el mismo día entre radiólogos y cirujanos, lo que tensiona el flujo de trabajo hospitalario. El cable externo puede causar ansiedad, restringir el movimiento del paciente y complicar la posición durante la escisión. Los cirujanos también enfrentan opciones limitadas de planificación de incisiones porque la dirección del cable dicta el enfoque. Estos inconvenientes reducen la eficiencia en centros de alto volumen y llevan a los clínicos a buscar alternativas más avanzadas, aunque las barreras de costo ralentizan la transición completa.

Alto Costo de las Tecnologías Avanzadas de Localización

El principal desafío para una adopción más amplia radica en el mayor costo de los sistemas inalámbricos, magnéticos y basados en radar. Muchos hospitales pequeños y centros ambulatorios enfrentan restricciones presupuestarias que limitan la inversión en plataformas premium. Estas tecnologías a menudo requieren capacitación especializada, equipo adicional y mantenimiento periódico, lo que aumenta el gasto total. Las brechas de reembolso en varias regiones restringen aún más la adopción, especialmente en mercados sensibles al precio. Aunque los sistemas avanzados ofrecen beneficios clínicos y operativos, la carga financiera ralentiza el reemplazo de métodos tradicionales y crea una adopción desigual en los entornos de atención médica.

Análisis Regional

América del Norte

América del Norte lideró el mercado de métodos de localización de lesiones mamarias en 2024 con aproximadamente el 41% de participación. La región se beneficia de una fuerte adopción de sistemas avanzados de localización inalámbrica y magnética, respaldada por una alta participación en cribado y una infraestructura de diagnóstico robusta. Los hospitales y centros de imagen utilizan herramientas modernas para reducir las tasas de reescisión y mejorar la eficiencia del flujo de trabajo. Las políticas de reembolso favorables y la integración generalizada de plataformas de mamografía, MRI y ultrasonido fortalecen el uso clínico. La presencia de importantes fabricantes de dispositivos y las continuas actualizaciones tecnológicas apoyan aún más el dominio regional. El creciente enfoque en la detección temprana mantiene el mercado estable tanto en EE.UU. como en Canadá.

Europa

Europa tuvo casi un 30% de participación en 2024, impulsada por programas nacionales de cribado estructurados y alta penetración de sistemas digitales de imagen mamaria. Los proveedores de salud adoptan herramientas de localización para apoyar la cirugía conservadora de mama y flujos de trabajo de diagnóstico estandarizados. Países como Alemania, el Reino Unido y Francia muestran una fuerte preferencia por tecnologías no radiactivas y sin cables para mejorar la comodidad del paciente y reducir la carga regulatoria. Las inversiones en modernización hospitalaria y el aumento de la adopción en entornos ambulatorios incrementan la demanda. La región mantiene un crecimiento constante a medida que las guías clínicas enfatizan la precisión en la localización de lesiones y la gestión del cáncer en etapas tempranas.

Asia-Pacífico

Asia-Pacífico representó aproximadamente el 22% de participación en 2024, respaldada por la rápida expansión del sector salud, el aumento de casos de cáncer de mama y el creciente interés en inversiones en imagen diagnóstica. Los hospitales urbanos adoptan métodos avanzados de localización para mejorar la precisión en tejido mamario denso y reducir complicaciones quirúrgicas. Economías emergentes como China e India amplían programas nacionales de cribado, aumentando el número de lesiones no palpables detectadas que requieren localización. La adopción tecnológica varía entre mercados, pero la demanda crece de manera constante debido al aumento de la concienciación y el mejor acceso a la imagenología. La región muestra un fuerte potencial a largo plazo con un enfoque creciente en el diagnóstico temprano.

América Latina

América Latina registró aproximadamente un 5% de participación en 2024, impulsada por la expansión de prácticas de cribado y mejoras graduales en la infraestructura diagnóstica. Los hospitales más grandes en Brasil, México y Argentina adoptan cada vez más herramientas modernas de localización para apoyar procedimientos conservadores de mama, aunque los sistemas basados en cables siguen siendo dominantes debido a restricciones de costos. El reembolso limitado y el acceso desigual a imágenes avanzadas ralentizan la adopción más amplia. El crecimiento sigue siendo moderado pero constante a medida que los gobiernos promueven campañas de concienciación e invierten en servicios de oncología. La adopción mejora particularmente en centros urbanos donde las unidades especializadas en cuidado mamario continúan expandiéndose.

Oriente Medio y África

La región de Oriente Medio y África capturó casi un 2% de participación en 2024, reflejando una participación limitada en el cribado y un acceso restringido a herramientas diagnósticas avanzadas. Los países del Golfo más ricos muestran una mayor adopción de métodos de localización inalámbricos y magnéticos, respaldados por infraestructura hospitalaria moderna y gasto privado en salud. En contraste, muchas naciones africanas dependen de imágenes básicas y sistemas tradicionales basados en cables debido a desafíos de asequibilidad. Las iniciativas internacionales de salud y el aumento de la inversión en centros oncológicos crean un potencial de crecimiento gradual. Se espera que las mejoras en la concienciación sobre el cáncer de mama y la capacidad diagnóstica apoyen una expansión del mercado lenta pero constante.

Segmentaciones del Mercado:

Por Producto

- Dispositivos de Localización por Cable

- Dispositivos de Localización de Semillas Radiactivas

- Rastreadores Magnéticos

- Otros Dispositivos de Localización

Por Aplicación

Por Usuario Final

- Hospitales

- Centros de Imagen Diagnóstica

- Centros Quirúrgicos Ambulatorios

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de métodos de localización de lesiones mamarias presenta una fuerte participación de MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation y SOMATEX Medical Technologies GmbH (Hologic Inc.). Estas empresas compiten avanzando en plataformas de localización inalámbricas, magnéticas y no radiactivas que apoyan la localización precisa de lesiones y optimizan los flujos de trabajo quirúrgicos. Muchos actores amplían sus carteras a través de mejoras de productos que reducen las tasas de re-excisión y mejoran la flexibilidad del clínico durante los procedimientos de conservación de mama. Las colaboraciones estratégicas con hospitales, centros de imagen y instituciones de investigación fortalecen el alcance del mercado y aceleran la adopción clínica. Las empresas también se centran en programas de formación que ayudan a los cirujanos a pasar de los sistemas de alambre tradicionales a técnicas modernas. El creciente énfasis en la eficiencia del flujo de trabajo, la comodidad del paciente y el cumplimiento normativo impulsa la innovación continua en todo el panorama competitivo. Norteamérica mantuvo la tasa de adopción más alta en 2024, respaldada por la fuerte presencia de fabricantes líderes y una infraestructura avanzada de cuidado mamario.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- MOLLI Surgical Inc. (Stryker)

- Cook

- Argon Medical Devices

- STERYLAB S.r.l.

- BD

- Merit Medical Systems

- MDL SRL

- Theragenics Corporation

- SOMATEX Medical Technologies GmbH (Hologic Inc.)

Desarrollos Recientes

- En octubre de 2025, Merit Medical Systems anunció que su tecnología de localización por radar SCOUT ha sido utilizada en 750,000 pacientes en todo el mundo, subrayando una fuerte adopción global de la localización de lesiones mamarias sin cables y el nuevo sistema multi-reflector SCOUT MD para un mapeo más preciso y aplicaciones en tejidos blandos.

- En septiembre de 2024, Theragenics Corporation expandió sus operaciones para ofrecer servicios de fabricación por contrato para radiofármacos, aprovechando su infraestructura de radioisótopos utilizada en braquiterapia y semillas de localización de tumores mamarios, y promovió estas capacidades en ASTRO 2024 junto con su cartera de braquiterapia y localización de tumores mamarios.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de sistemas de localización inalámbricos y no radiactivos aumentará en los principales hospitales.

- Las plataformas guiadas por magnetismo y radar ganarán una mayor aceptación clínica para una orientación precisa.

- La expansión del cribado aumentará la demanda de marcaje preciso de lesiones en programas de detección temprana.

- Las tecnologías amigables con el flujo de trabajo reducirán las restricciones de programación entre los equipos de radiología y cirugía.

- Los centros ambulatorios adoptarán sistemas compactos para procedimientos el mismo día.

- La integración con imágenes avanzadas, incluyendo mamografía digital y resonancia magnética, mejorará la precisión.

- Los proveedores invertirán en programas de capacitación para cirujanos para apoyar una transición más rápida de los métodos con cables.

- El enfoque regulatorio en la seguridad y trazabilidad impulsará el uso de alternativas no radiactivas.

- Las herramientas de soporte de navegación e imágenes basadas en IA fortalecerán la toma de decisiones clínicas.

- Las regiones emergentes verán un crecimiento constante a medida que mejoren la infraestructura de diagnóstico y la concienciación sobre el cáncer.