Visión General del Mercado

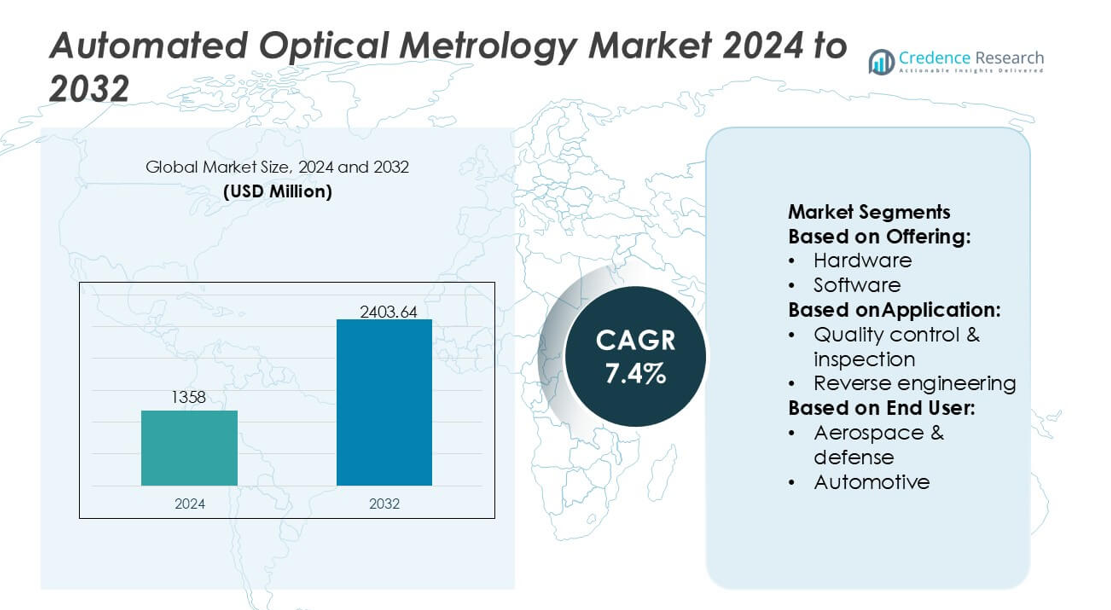

El tamaño del mercado de la Metrología Óptica Automatizada se valoró en USD 1358 millones en 2024 y se anticipa que alcanzará los USD 2403.64 millones para 2032, con un CAGR del 7.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Metrología Óptica Automatizada 2024 |

USD 1358 millones |

| Mercado de Metrología Óptica Automatizada, CAGR |

7.4% |

| Tamaño del Mercado de Metrología Óptica Automatizada 2032 |

USD 2403.64 millones |

El mercado de la Metrología Óptica Automatizada presenta un grupo concentrado de proveedores tecnológicos globales que mejoran la precisión de la fabricación en el ecosistema industrial de Australia, particularmente en sectores como semiconductores, componentes automotrices y materiales avanzados. Estas empresas fortalecen su presencia ofreciendo sistemas de medición 3D de alta resolución, plataformas de inspección en línea y herramientas de detección de defectos mejoradas con IA que apoyan la transición del país hacia líneas de producción altamente automatizadas. Asia Pacífico se destaca como la región líder en el mercado más amplio, manteniendo una participación exacta del 30%, impulsada por una extensa actividad de fabricación de semiconductores, una fuerte capacidad de producción electrónica y una rápida adopción de tecnologías de aseguramiento de calidad digital en clústeres industriales emergentes.

Perspectivas del Mercado

- El mercado se valoró en USD 1358 millones en 2024 y se proyecta que alcance los USD 2403.64 millones para 2032 con un CAGR del 7.4%, reflejando una adopción global constante.

- La demanda aumenta a medida que las industrias priorizan la fabricación de precisión, con la fabricación de semiconductores y componentes automotrices impulsando la adopción acelerada de sistemas de inspección óptica en línea y de alta resolución 3D.

- La detección de defectos habilitada por IA, el control de calidad en tiempo real y las capacidades avanzadas de metrología 3D emergen como tendencias clave que moldean la diferenciación tecnológica entre los proveedores.

- La intensidad competitiva aumenta a medida que los proveedores de tecnología expanden las plataformas listas para la automatización, mientras que los altos costos del sistema y la complejidad de integración siguen siendo restricciones notables para los fabricantes más pequeños.

- Asia Pacífico lidera el mercado con una participación del 30%, respaldada por una fuerte producción electrónica, mientras que el hardware sigue siendo el segmento de oferta dominante con una participación del 62%, reforzando su papel en los flujos de trabajo de medición de alta precisión.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Oferta

El hardware domina el mercado de la Metrología Óptica Automatizada con un 62% exacto de participación de mercado, impulsado por la adopción generalizada de sensores 3D de alta resolución, escáneres láser y sistemas de luz estructurada que apoyan el análisis dimensional preciso. Los fabricantes priorizan las inversiones en hardware para mejorar el rendimiento, reducir los errores de medición y apoyar la automatización en línea a lo largo de las líneas de producción. La demanda aumenta aún más a medida que las industrias se desplazan hacia la detección de defectos en tiempo real y las capacidades de medición sin contacto. El software y los servicios se expanden de manera constante a medida que crecen los requisitos de análisis, optimización basada en datos e integración de sistemas, pero el hardware sigue siendo el principal contribuyente de ingresos debido a su papel crítico en la precisión de la medición.

- Por ejemplo, el sistema de medición de video iNEXIV VMA-2520 de Nikon Metrology Inc ofrece una resolución mínima de lectura de 0.1 µm y puede manejar muestras con precisión garantizada de hasta 15 kg, permitiendo una inspección dimensional de alta precisión en un rango de medición de 250 × 200 × 200 mm con visión multisensor y adaptabilidad opcional de sonda táctil.

Por Aplicación

El Control de Calidad e Inspección emerge como el segmento de aplicación líder, con un 57% exacto de participación de mercado, respaldado por su papel esencial en garantizar el cumplimiento, detectar defectos a nivel micro y mejorar la fiabilidad de la producción. Los sistemas ópticos automatizados permiten ciclos de inspección más rápidos, mayor repetibilidad y menor dependencia humana en entornos de fabricación masiva. La ingeniería inversa y el mapeo y modelado ganan tracción a medida que aumenta la adopción de gemelos digitales, pero siguen siendo secundarios en el volumen total de implementación. El dominio del control de calidad se alinea con regulaciones industriales estrictas y la creciente necesidad de verificación en línea de alta precisión en operaciones de semiconductores, automotriz y aeroespacial.

- Por ejemplo, Carl Zeiss AG avanza en este segmento a través de sistemas como el ZEISS O-INSPECT 543, que ofrece una precisión de medición multisensor de Eₘₐₓ = 1.9 µm + L/250 µm y soporta fuerzas de sondeo táctil por debajo de 0.1 N, y el escáner CT ZEISS METROTOM 6 Scout capaz de una resolución de voxel de 3 µm, permitiendo la inspección no destructiva de ensamblajes complejos con precisión metrológica trazable.

Por Usuario Final

El sector de Semiconductores lidera el mercado con un 41% exacto de participación de mercado, impulsado por su dependencia de la inspección a escala nanométrica, la medición de obleas y los flujos de trabajo de alineación de fotolitografía que requieren metrología de ultra alta precisión. Los continuos objetivos de reducción de nodos y densidad de defectos de la industria fortalecen la demanda de sistemas ópticos automatizados y de alta resolución. Automotriz y aeroespacial y defensa siguen como adoptantes clave para la validación dimensional y las evaluaciones de integridad de componentes, mientras que la fabricación general expande su uso con el auge de las fábricas inteligentes. Sin embargo, los semiconductores siguen siendo el usuario final de mayor valor debido a los estrictos requisitos de precisión y los rápidos ciclos de innovación.

Impulsores Clave del Crecimiento

Aumento de la Demanda de Manufactura de Precisión

El mercado experimenta un fuerte crecimiento a medida que las industrias adoptan prácticas de manufactura de precisión que requieren precisión a nivel de micras en inspección y medición. La metrología óptica automatizada permite alta repetibilidad, evaluación sin contacto e identificación de defectos en tiempo real, apoyando tolerancias de ingeniería más estrictas en aplicaciones de semiconductores, aeroespacial y automotriz. El cambio hacia plataformas de producción avanzadas, incluyendo la litografía EUV, la miniaturización de componentes EV y las estructuras aeroespaciales ligeras, refuerza la adopción del sistema. La consistencia mejorada en la medición y la reducción de la intervención manual posicionan aún más a la metrología óptica automatizada como un habilitador central de los ecosistemas modernos de manufactura de alto rendimiento.

- Por ejemplo, Optical Metrology Services Ltd (OMS) refuerza el cambio de la industria hacia la garantía de calidad digital mediante el uso de sistemas de escaneo 3D de alta precisión y equipos de fotogrametría calibrados.

Expansión del Control de Calidad en Línea y en Tiempo Real

El crecimiento se acelera a medida que los fabricantes pasan de la inspección fuera de línea a marcos automatizados de garantía de calidad en línea para reducir las tasas de desperdicio y acelerar el rendimiento. Los sistemas de metrología óptica automatizada se integran perfectamente con las líneas de producción, proporcionando monitoreo continuo y retroalimentación rápida durante pasos críticos de fabricación. Su capacidad para detectar microdefectos, validar la geometría de los componentes y proporcionar correcciones instantáneas del proceso mejora la productividad en industrias de alto volumen. Esta capacidad en tiempo real apoya las iniciativas de manufactura esbelta, mejora la eficiencia operativa y permite el control proactivo del proceso, haciendo que la inspección automatizada sea esencial para operaciones industriales competitivas y optimizadas en costos.

- Por ejemplo, Hexagon AB avanza en la transformación de la fabricación industrial a través de sistemas como el Leica Absolute Tracker AT960, que ofrece medición dinámica de alta velocidad para el control de máquinas en tiempo real, y a través de sus células de escaneo de luz blanca WLS400A.

Aumento de la Adopción en la Fabricación de Semiconductores

Las fábricas de semiconductores impulsan un impulso sustancial en el mercado a medida que las geometrías de los dispositivos se reducen y las tolerancias de defectos se ajustan. Las herramientas de metrología óptica automatizada ofrecen resolución a escala nanométrica para el análisis de la topografía de obleas, medición de superposición y verificación de fidelidad de patrones. Su uso se expande con nodos avanzados, estructuras 3D NAND y empaquetado heterogéneo de chips que requieren inspección compleja de múltiples capas. El impulso de la industria por la optimización del rendimiento, la reducción del tiempo de ciclo y la mejora de la uniformidad del proceso fortalece la demanda. A medida que la litografía transiciona a arquitecturas más complejas, la metrología óptica automatizada se vuelve indispensable para garantizar la fiabilidad de los dispositivos y la precisión de fabricación a nivel de fábrica.

Tendencias y Oportunidades Clave

Crecimiento de Soluciones de Metrología Integradas con IA

La inteligencia artificial y el aprendizaje automático permiten una clasificación de defectos más rápida, reconocimiento de patrones y predicción de procesos, creando grandes oportunidades para plataformas de metrología inteligente. Los sistemas ópticos automatizados cada vez más incorporan algoritmos de IA para reducir detecciones falsas, mejorar la precisión de las mediciones y proporcionar análisis predictivos para el mantenimiento proactivo. Esta tendencia apoya la toma de decisiones más rápida en la fabricación de semiconductores, automóviles y electrónica. La integración de análisis impulsados por IA también permite la identificación automatizada de causas raíz y el ajuste adaptativo de procesos, abriendo caminos para sistemas de inspección inteligentes de próxima generación alineados con las estrategias de la Industria 4.0.

- Por ejemplo, Encirc redujo el peso de las botellas de Belu Mineral Water en 20g, lo que ayudó a ahorrar 850,000 kg de vidrio anualmente para ese cliente específico. Esto se logró mediante nuevas técnicas y la producción de envases más ligeros.

Expansión de la Metrología Óptica 3D y la Adopción de Gemelos Digitales

Las tecnologías de metrología 3D ganan terreno a medida que las industrias aceleran el despliegue de gemelos digitales, requiriendo un mapeo geométrico preciso y análisis estructural de alta resolución. Los sistemas ópticos automatizados apoyan el modelado 3D rápido para simulación virtual, validación de piezas y optimización de procesos. Surgen oportunidades a medida que las empresas aeroespaciales, automotrices y de ingeniería de precisión adoptan escáneres de luz estructurada y herramientas de medición 3D basadas en láser para la inspección de superficies complejas. El creciente énfasis en la creación de prototipos virtuales y el diseño impulsado por simulación aumenta la demanda de soluciones de metrología óptica que permiten una captura de datos rica y una integración perfecta con los marcos de fabricación digital.

- Por ejemplo, Ardagh encargó su horno híbrido NextGen en Obernkirchen, logrando una reducción del 64 % en emisiones por botella en esa línea. Construyó un electrolizador de hidrógeno en Limmared (Suecia) para introducir hidrógeno de bajo carbono en su sistema de fusión de vidrio.

Aumento de la Demanda de Fabricación de Vehículos Eléctricos y Materiales Avanzados

El cambio hacia los vehículos eléctricos y los sistemas de materiales avanzados crea nuevas oportunidades para la metrología óptica automatizada. Las baterías de vehículos eléctricos, los compuestos ligeros y los componentes de transmisión de alta precisión requieren una validación dimensional rigurosa y detección de defectos. Las herramientas de metrología óptica apoyan la inspección de alto rendimiento para recubrimientos de electrodos, ensamblaje de celdas e integridad estructural de compuestos. A medida que los fabricantes de equipos originales invierten en gigafábricas de próxima generación y líneas de producción de alta precisión, la adopción de la inspección óptica automatizada se acelera. Esta tendencia fortalece la posición del mercado dentro de las cadenas de suministro de movilidad limpia y materiales avanzados en rápida evolución.

Desafíos Clave

Alta Inversión Inicial y Complejidad de Integración

Los sistemas de metrología óptica automatizada implican un alto gasto de capital, particularmente para escáneres 3D avanzados, interferómetros y herramientas de inspección de grado semiconductor. Integrar estos sistemas en líneas de producción existentes requiere experiencia en ingeniería especializada, ciclos de calibración y alineación de software. Los fabricantes pequeños y medianos a menudo enfrentan restricciones presupuestarias que limitan la adopción. Además, la necesidad de configuraciones personalizadas y compatibilidad con diversos entornos de fabricación aumenta la complejidad de implementación. Estos factores ralentizan el despliegue en industrias sensibles a los costos y crean barreras para las empresas que están en transición de procesos de inspección manual o semiautomatizados.

Limitaciones Técnicas con Superficies Complejas y Materiales Reflectantes

A pesar del progreso tecnológico, la metrología óptica automatizada enfrenta desafíos al medir superficies altamente reflectantes, transparentes o irregulares. Las variaciones en la dispersión de la luz, la absorción de la superficie y la reflectancia del material pueden reducir la precisión de la medición y requerir preprocesamiento adicional u ópticas especializadas. Las industrias que trabajan con vidrio, metales pulidos o estructuras semiconductoras multicapa a menudo encuentran problemas relacionados con la distorsión de la señal y el contraste insuficiente de características. Estas limitaciones aumentan la necesidad de soluciones de inspección híbridas, calibración específica de materiales y técnicas avanzadas de iluminación, lo que puede aumentar el costo del sistema y la complejidad operativa.

Análisis Regional

América del Norte

América del Norte posee un 34% de participación de mercado, respaldada por una fuerte adopción de tecnologías de inspección de alta precisión en los sectores de semiconductores, aeroespacial y fabricación avanzada. La región se beneficia de inversiones sustanciales en nanofabricación, producción de componentes para vehículos eléctricos y sistemas de metrología de grado de defensa que demandan precisión micrométrica y submicrométrica. Los principales proveedores de tecnología e instituciones de investigación contribuyen a una rápida innovación en escaneo óptico 3D, inspección en línea y análisis de defectos impulsados por IA. El énfasis del gobierno en la modernización de la fabricación acelera aún más el despliegue, convirtiendo a América del Norte en un núcleo central para el desarrollo y comercialización de metrología óptica avanzada.

Europa

Europa representa un exacto 28% de la cuota de mercado, impulsada por una fuerte automatización industrial, estrictos estándares de calidad de fabricación y el uso creciente de la inspección óptica en las industrias automotriz, aeroespacial y de ingeniería de precisión. Los fabricantes alemanes y nórdicos lideran la adopción debido a las robustas inversiones en la Industria 4.0 y ecosistemas de calidad digital. El enfoque de la región en la sostenibilidad y la ingeniería de materiales ligeros aumenta la dependencia de la metrología de alta resolución para la validación de componentes. El crecimiento del ecosistema de semiconductores en Alemania y los Países Bajos mejora aún más la demanda. Europa mantiene un impulso constante a medida que las empresas priorizan la precisión, el cumplimiento normativo y la eficiencia de producción.

Asia Pacífico

Asia Pacífico asegura un 30% de la cuota de mercado, emergiendo como uno de los mercados regionales de más rápido crecimiento debido a la fuerte actividad de fabricación de semiconductores en China, Taiwán, Corea del Sur y Japón. La expansión de la fabricación de electrónica, la producción de baterías para vehículos eléctricos y las iniciativas de automatización industrial a gran escala impulsan la adopción generalizada de herramientas de inspección óptica de alta velocidad. La región se beneficia de la inversión en instalaciones avanzadas de inspección de obleas, mecanizado de precisión y control de calidad habilitado por metrología para la producción en masa. El creciente despliegue de sensores 3D, sistemas de luz estructurada y plataformas de inspección en tiempo real fortalece la posición de Asia Pacífico como un centro global para la fabricación de alto volumen y precisión.

América Latina

América Latina posee un 5% de la cuota de mercado, con una adopción que aumenta gradualmente a medida que la modernización de la fabricación se acelera en las industrias automotriz, de ensamblaje de electrónica y de fabricación de metales. Países como México y Brasil invierten en herramientas de inspección automatizada para mejorar la consistencia del producto y reducir las tasas de retrabajo. El crecimiento se ve además apoyado por la expansión de los clústeres de producción orientados a la exportación que exigen estándares más altos de aseguramiento de la calidad. Aunque la penetración tecnológica sigue siendo menor en comparación con las principales regiones, las mejoras en infraestructura, el aumento de la inversión extranjera y el auge de los proveedores electrónicos regionales continúan fortaleciendo las perspectivas a largo plazo para las soluciones de metrología óptica automatizada.

Oriente Medio y África

La región de Oriente Medio y África representa un 3% de la cuota de mercado, impulsada principalmente por iniciativas de automatización crecientes en los sectores de energía, mantenimiento aeroespacial y fabricación industrial. Los países del Golfo invierten en tecnologías de metrología para apoyar la diversificación hacia industrias avanzadas y mejorar el control de calidad en proyectos de ingeniería de alto valor. La adopción se encuentra en una fase inicial pero está aumentando con la localización creciente de capacidades de fabricación y asociaciones con proveedores globales de tecnología. La expansión de la infraestructura, los programas de digitalización industrial y las inversiones en educación en ingeniería de precisión contribuyen a una adopción progresiva pero constante de los sistemas de inspección óptica automatizada.

Segmentaciones del Mercado:

Por Oferta:

Por Aplicación:

- Control de calidad e inspección

- Ingeniería inversa

Por Usuario Final:

- Aeroespacial y defensa

- Automotriz

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo en el mercado de la metrología óptica automatizada incluye actores como Verus Precision Ltd, Intertek Group plc, Nikon Metrology Inc., Dimensional Metrology Services, Carl Zeiss AG, Optical Metrology Services Ltd, Metalock Engineering Group, Renishaw plc, Hexagon AB y Quality Vision International Inc. El mercado de la metrología óptica automatizada refleja un rápido avance tecnológico, la expansión de la automatización industrial y una creciente demanda de sistemas de inspección ultraprecisos en entornos de fabricación de alto valor. Las empresas fortalecen su posición en el mercado desarrollando plataformas de medición 3D de alta velocidad, herramientas de detección de defectos impulsadas por IA y soluciones de inspección en línea listas para la automatización que apoyan la garantía de calidad en tiempo real. El cambio hacia la miniaturización de semiconductores, la validación de componentes de vehículos eléctricos y la precisión dimensional de grado aeroespacial acelera la inversión en sensores ópticos avanzados y arquitecturas de metrología escalables. Los proveedores también amplían sus carteras de servicios a través de la integración de sistemas, calibración y análisis en la nube, creando un valor diferenciado para los clientes. La innovación continua, las sólidas líneas de I+D y las asociaciones estratégicas con OEM refuerzan la competitividad y fomentan un crecimiento sostenido del mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Verus Precision Ltd

- Intertek Group plc

- Nikon Metrology Inc.

- Servicios de Metrología Dimensional

- Carl Zeiss AG

- Optical Metrology Services Ltd

- Metalock Engineering Group

- Renishaw plc

- Hexagon AB

- Quality Vision International Inc.

Desarrollos Recientes

- En mayo de 2025, ZEISS lanzó el Smartzoom 100, un microscopio digital avanzado para la industria, elogiado por sus imágenes de alta resolución, interfaz amigable para no expertos y diseño ergonómico (sin oculares) para una mejor garantía de calidad, análisis de fallos y colaboración en la fabricación. Simplifica tareas ópticas complejas, haciendo la microscopía accesible para inspecciones más rápidas y sin fatiga en varios sectores industriales.

- En marzo de 2024, el sistema de inspección de obleas LS9300AD de Hitachi High-Tech ofrece detección avanzada para defectos sutiles como rasguños superficiales y contaminación en obleas sin patrón, utilizando nuevas ópticas DIC (Contraste de Interferencia Diferencial) junto con dispersión láser tradicional, para aumentar la velocidad, eficiencia y rendimiento en la fabricación compleja de semiconductores.

- En octubre de 2023, la división de Inteligencia de Manufactura de Hexagon introdujo el escáner láser HP-L-10.10 LITE para máquinas de medición por coordenadas (CMMs), ofreciendo una solución rentable para una medición de superficies eficiente y mayor rendimiento.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Oferta, Aplicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se acelerará con la creciente adopción de inspección en línea y en tiempo real en líneas de fabricación de alto volumen.

- La fabricación de semiconductores impulsará una demanda sustancial de capacidades de metrología óptica a nivel nanométrico.

- La integración de IA y aprendizaje automático mejorará la precisión en la detección de defectos y reducirá los tiempos de ciclo de inspección.

- Los sistemas de metrología óptica 3D ganarán un uso más amplio en flujos de trabajo de gemelos digitales e ingeniería impulsada por simulación.

- La fabricación de baterías para vehículos eléctricos, electrónica y materiales avanzados emergerá como sectores de crecimiento importantes.

- Los sistemas ópticos listos para la automatización se expandirán a medida que las fábricas transiten hacia ecosistemas de calidad completamente digitales.

- Los análisis habilitados para la nube apoyarán el monitoreo remoto, el mantenimiento predictivo y la estandarización de calidad en múltiples sitios.

- Las tendencias de miniaturización en componentes aumentarán la necesidad de herramientas de inspección de alta resolución y sin contacto.

- Los escáneres ópticos compactos y portátiles verán una creciente adopción en aplicaciones de inspección y mantenimiento en campo.

- La colaboración entre proveedores de metrología y OEMs se fortalecerá para ofrecer soluciones de inspección personalizadas y específicas para cada sector.