Visión General del Mercado

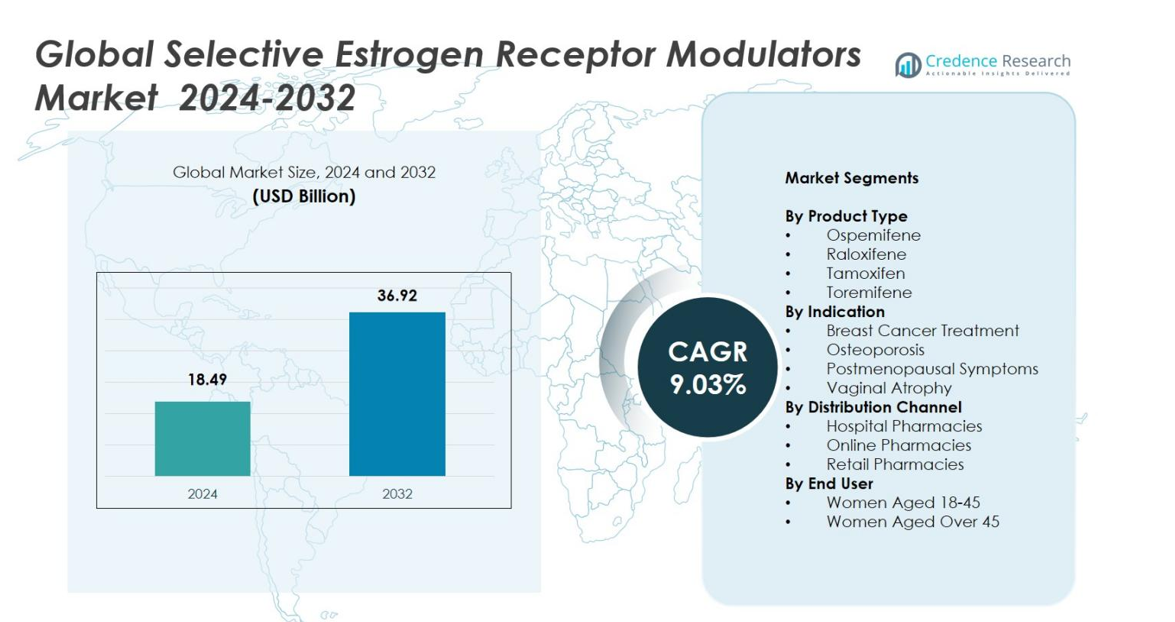

El tamaño del mercado global de moduladores selectivos de los receptores de estrógeno se valoró en 18.49 mil millones de USD en 2024 y se anticipa que alcanzará los 36.92 mil millones de USD para 2032, con un CAGR del 9.03% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Moduladores Selectivos de los Receptores de Estrógeno (SERMs) 2024 |

18.49 mil millones de USD |

| Mercado de Moduladores Selectivos de los Receptores de Estrógeno (SERMs), CAGR |

9.03% |

| Tamaño del Mercado de Moduladores Selectivos de los Receptores de Estrógeno (SERMs) 2032 |

36.92 mil millones de USD |

El mercado global de moduladores selectivos de los receptores de estrógeno está conformado por empresas farmacéuticas líderes como AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals y Lupin Limited, todas las cuales fortalecen la expansión del mercado a través de carteras de oncología y salud de la mujer. América del Norte lideró el mercado con una participación del 38.4% en 2024, impulsada por la fuerte adopción de SERMs en la gestión del cáncer de mama y la osteoporosis, mientras que Europa siguió con una participación del 29.7%, respaldada por programas de detección robustos y una amplia aceptación clínica. Asia-Pacífico tuvo una participación del 22.6%, reflejando tasas de diagnóstico en aumento y mejoras en la infraestructura de salud.

Perspectivas del Mercado

- El mercado global de moduladores selectivos de los receptores de estrógeno alcanzó los 18.49 mil millones de USD en 2024 y crecerá a 36.92 mil millones de USD para 2032 con un CAGR del 9.03%.

- La expansión del mercado está impulsada por el aumento de la prevalencia del cáncer de mama y la fuerte demanda de SERMs, con el tratamiento del cáncer de mama manteniendo una participación del 46.9% y Tamoxifeno liderando la adopción de productos con una participación del 41.6% en 2024.

- Las tendencias clave incluyen una creciente preferencia por terapias no hormonales, la adopción de farmacias digitales y el creciente uso de SERMs para la osteoporosis, que mantuvo una participación del segmento del 32.1%.

- Jugadores importantes como AstraZeneca, Pfizer Inc., Eli Lilly and Company y Teva Pharmaceutical Industries Ltd. mejoran el crecimiento del mercado a través de sólidas carteras de oncología y la expansión del acceso a genéricos.

- Regionalmente, América del Norte lideró con una participación del 38.4%, seguida por Europa con un 29.7% y Asia-Pacífico con un 22.6%, respaldadas por programas de detección sólidos, tasas de diagnóstico en aumento y mejoras en los sistemas de salud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El mercado global de moduladores selectivos de receptores de estrógeno está dominado por tamoxifeno, que posee un 41,6% de participación en 2024, impulsado por su adopción clínica de larga data en el cáncer de mama con receptores hormonales positivos y su fuerte inclusión en las directrices de tratamiento oncológico globales. El raloxifeno representó un 28,4% de participación, respaldado por su papel establecido en el manejo de la osteoporosis y la reducción del riesgo de fracturas en mujeres posmenopáusicas. El ospemifeno capturó un 18,7% de participación, impulsado por el aumento de las prescripciones para la dispareunia asociada con la atrofia vulvovaginal, mientras que el toremifeno tuvo un 11,3% de participación, impulsado principalmente por su uso específico en casos avanzados de cáncer de mama en mercados selectos.

- Por ejemplo, Eli Lilly destacó nueva evidencia del mundo real que muestra que Evista (raloxifeno) redujo significativamente la incidencia de fracturas vertebrales en mujeres posmenopáusicas, reforzando su posición en los programas de manejo de la osteoporosis en EE. UU. y la UE.

Por Indicación

Tratamiento del Cáncer de Mama lideró el mercado con un 46,9% de participación en 2024, impulsado por el aumento de la prevalencia global del cáncer de mama y la utilización ampliada de SERMs como terapia endocrina de primera línea. La osteoporosis representó un 32,1% de participación, respaldada por la creciente demanda de terapias para la salud ósea entre las poblaciones femeninas envejecidas. Los síntomas posmenopáusicos representaron un 12,8% de participación, impulsados por la creciente preferencia por alternativas no hormonales. La atrofia vaginal tuvo un 8,2% de participación, ayudada por el aumento de la conciencia sobre las terapias basadas en SERMs para el síndrome genitourinario de la menopausia.

- Por ejemplo, la Sociedad Americana del Cáncer informó sobre más de 310,000 nuevos diagnósticos de cáncer de mama en EE. UU., reforzando la demanda de terapias SERM respaldadas por directrices como el tamoxifeno para casos ER-positivos.

Por Canal de Distribución

Farmacias Hospitalarias dominaron el mercado con un 52,4% de participación en 2024, impulsadas por una mayor adopción de SERMs para el tratamiento de oncología y osteoporosis dentro de entornos de atención especializada. Las farmacias minoristas capturaron un 34,7% de participación, respaldadas por amplios volúmenes de prescripción y accesibilidad para usuarios de terapia crónica. Las farmacias en línea representaron un 12,9% de participación, beneficiándose de la adopción digital, la conveniencia de la entrega a domicilio y la creciente preferencia de los pacientes por canales de compra confidenciales, particularmente para el manejo de síntomas posmenopáusicos.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia del Cáncer de Mama y la Osteoporosis

El creciente aumento global de la incidencia de cáncer de mama con receptores hormonales positivos y osteoporosis impulsa significativamente la demanda de moduladores selectivos de receptores de estrógeno (SERMs). Los sistemas de salud priorizan cada vez más la detección temprana y la integración de la terapia hormonal, posicionando a los SERMs como esenciales en el manejo a largo plazo de enfermedades. La adopción generalizada de tamoxifeno y raloxifeno continúa a medida que las directrices clínicas refuerzan su eficacia en la prevención de recurrencias y la mejora de la densidad ósea. La expansión de los grupos de pacientes, junto con el aumento de la conciencia en los mercados emergentes, fortalece la adopción del mercado en oncología, atención preventiva y vías de tratamiento de enfermedades crónicas.

- Por ejemplo, la Fundación Internacional de Osteoporosis confirmó que una de cada tres mujeres mayores de 50 años sufre fracturas osteoporóticas a nivel mundial, lo que respalda la demanda continua de raloxifeno para la reducción del riesgo de fracturas.

Transición hacia alternativas terapéuticas no hormonales

Una fuerte transición hacia opciones de tratamiento no hormonales para condiciones menopáusicas y posmenopáusicas acelera la adopción de SERM a nivel mundial. Las crecientes preocupaciones sobre los efectos adversos asociados con la terapia de reemplazo hormonal aumentan la preferencia de médicos y pacientes por los SERM, particularmente para el manejo de la dispareunia, la atrofia vaginal y los síntomas vasomotores. Ospemifeno se beneficia de este cambio a medida que crece la demanda de moduladores endocrinos más seguros y específicos. El apoyo regulatorio a enfoques no hormonales y la creciente evidencia clínica estimulan aún más la penetración del mercado en los segmentos de salud femenina.

- Por ejemplo, la Sociedad Norteamericana de Menopausia reafirmó las recomendaciones de limitar la terapia de reemplazo hormonal a largo plazo debido a riesgos como tromboembolismo y cáncer de mama, aumentando el interés en opciones no hormonales, incluidos los SERM.

Avances en el desarrollo de medicamentos y aplicaciones clínicas ampliadas

Las innovaciones en modelado molecular, perfilado de selectividad de receptores y formulaciones de SERM de próxima generación amplían el panorama terapéutico de estos agentes. Los ensayos clínicos en curso buscan mejorar la eficacia, reducir los mecanismos de resistencia y explorar nuevas aplicaciones en oncología, trastornos metabólicos y salud reproductiva. Los perfiles de seguridad mejorados y las tecnologías de adherencia del paciente fortalecen la confianza del clínico. Las compañías farmacéuticas invierten en estrategias de gestión del ciclo de vida y terapias combinadas, abriendo oportunidades para productos SERM diferenciados adaptados a indicaciones específicas y subgrupos de pacientes.

Tendencias y oportunidades clave

Mayor integración de la salud digital y gestión remota de terapias

Las plataformas de salud digital crean oportunidades significativas para los fabricantes de SERM al mejorar el compromiso del paciente, monitorear la adherencia y optimizar las renovaciones de recetas. La teleoncología y las consultas virtuales de salud femenina están ampliando el acceso a terapias endocrinas, particularmente en regiones desatendidas. Las farmacias en línea se benefician del aumento de la adopción digital, ofreciendo canales convenientes para recetas crónicas como los SERM. Los modelos de atención basados en datos apoyan las elecciones de terapia personalizadas y permiten a las compañías farmacéuticas desarrollar programas de concienciación dirigidos, fortaleciendo la presencia en el mercado a través de ecosistemas digitales globales.

- Por ejemplo, la farmacia digital y la telefarmacia han ganado terreno: una revisión de literatura de 2024 encontró que los sistemas de telefarmacia (dispensación remota, recetas electrónicas, aplicaciones de gestión de medicamentos) mejoran la adherencia a la medicación, reducen los errores de dispensación y apoyan la atención personalizada.

Expansión creciente en mercados emergentes con infraestructura sanitaria fortalecida

La mejora en el acceso a la atención médica, el aumento de los programas de detección de cáncer y el incremento en las tasas de diagnóstico de osteoporosis en Asia-Pacífico, América Latina y Medio Oriente crean oportunidades de crecimiento sustanciales. Los gobiernos y aseguradoras privadas están ampliando los marcos de reembolso, haciendo que los SERM sean más asequibles. Las iniciativas de fabricación local por parte de compañías farmacéuticas regionales reducen las barreras de costo y aseguran la disponibilidad constante de medicamentos. A medida que se intensifican las campañas de concienciación y mejora la alfabetización en salud, se proyecta que los mercados emergentes se conviertan en centros de alto crecimiento para la adopción de SERM en oncología y salud femenina.

- Por ejemplo, en varios países de Asia-Pacífico, las guías de consenso publicadas en 2024 respaldan la terapia anti-osteoporosis a largo plazo y secuencial, incluyendo SERMs para la prevención de fracturas en mujeres de alto riesgo.

Desafíos Clave

Efectos Secundarios Adversos y Tasas de Abandono de la Terapia

A pesar de sus beneficios clínicos, los SERMs enfrentan desafíos de adopción debido a efectos secundarios como eventos tromboembólicos, sofocos y calambres en las piernas, que afectan la adherencia a largo plazo. Los pacientes y los clínicos a menudo cambian a terapias alternativas cuando surgen problemas de tolerabilidad, lo que impacta la continuidad general del tratamiento. Las preocupaciones de seguridad limitan particularmente el uso de SERMs en poblaciones de alto riesgo, lo que lleva a patrones de prescripción cautelosos. Estos factores crean una barrera para lograr resultados terapéuticos óptimos y restringen la expansión más amplia del mercado, especialmente en los segmentos de tratamiento preventivo.

Disponibilidad de Terapias Alternativas y Vencimiento de Patentes

El mercado enfrenta presión por la expansión de alternativas de tratamiento, incluyendo inhibidores de aromatasa, bisfosfonatos y terapias de reemplazo hormonal, que compiten en indicaciones clave. Además, el vencimiento de patentes de SERMs ampliamente utilizados, como Tamoxifeno y Raloxifeno, intensifica la competencia genérica y reduce el poder de fijación de precios para los productos de marca. Este cambio limita el crecimiento de ingresos para los principales fabricantes mientras aumenta la sensibilidad al precio en mercados maduros. Las empresas deben centrarse en la innovación, la diferenciación y la penetración en mercados emergentes para superar los vientos en contra competitivos.

Análisis Regional

Norteamérica

Norteamérica dominó el Mercado Global de Moduladores Selectivos de Receptores de Estrógeno con una participación del 38.4% en 2024, respaldada por una alta prevalencia de cáncer de mama, sólidos estándares de tratamiento oncológico y una amplia adopción de SERMs como Tamoxifeno y Raloxifeno. La infraestructura de diagnóstico avanzada, el reembolso favorable y los programas activos de concienciación mejoran la penetración terapéutica. La presencia de importantes innovadores farmacéuticos contribuye a avances clínicos continuos. La creciente preferencia por terapias no hormonales postmenopáusicas y el aumento del uso de farmacias en línea fortalecen aún más el crecimiento regional, posicionando a Norteamérica como un generador de ingresos consistente durante el período de pronóstico.

Europa

Europa tuvo una participación del 29.7% en 2024, impulsada por la fuerte aceptación clínica de los SERMs en el manejo del cáncer de mama y la osteoporosis. Las altas tasas de participación en el cribado y los sistemas de salud estructurados y bien financiados promueven el diagnóstico temprano y la terapia endocrina basada en guías. La región se beneficia de la investigación oncológica colaborativa, una extensa actividad de ensayos clínicos y una creciente disponibilidad de genéricos asequibles. La creciente demanda de soluciones de manejo menopáusico más seguras y no hormonales apoya una adopción sostenida. La armonización regulatoria en toda la UE mejora la accesibilidad del producto y asegura estándares terapéuticos consistentes, reforzando aún más la contribución sustancial de Europa a los ingresos del mercado global.

Asia-Pacífico

Asia-Pacífico representó una participación del 22.6% en 2024 y continúa expandiéndose rápidamente debido al aumento de la incidencia de cáncer de mama, el incremento de inversiones en salud y el mejor acceso a diagnósticos. Las poblaciones envejecidas en China, Japón e India impulsan una fuerte demanda de tratamientos para la osteoporosis, aumentando la adopción de Raloxifeno y otros SERMs. Las iniciativas gubernamentales que apoyan la concienciación sobre la salud de la mujer y la penetración del seguro mejoran la accesibilidad al tratamiento. La fabricación farmacéutica local fortalece la fiabilidad del suministro y la eficiencia de costos. La expansión de plataformas de farmacias digitales y la modernización de la atención médica urbana crean condiciones favorables para una adopción más amplia de SERMs en diversos segmentos de pacientes.

América Latina

América Latina capturó una participación del 6.4% en 2024, respaldada por una creciente concienciación sobre el cáncer de mama y los problemas de salud menopáusica. Países como Brasil, México y Argentina lideran la demanda regional debido a sus redes de oncología en expansión y la mejor disponibilidad de SERMs genéricos. Las iniciativas de salud pública que enfatizan la detección temprana y la prevención de la osteoporosis contribuyen al crecimiento del mercado. Sin embargo, la variación en la calidad de la atención médica y las brechas en el reembolso limitan la adopción uniforme en toda la región. A pesar de estas limitaciones, la mejora en el acceso a los servicios de salud para mujeres y el creciente interés en terapias no hormonales ofrecen oportunidades de desarrollo constante.

Medio Oriente y África

Medio Oriente y África representaron una participación del 2.9% en 2024, impulsada por mejoras graduales en la infraestructura de atención del cáncer y el aumento de las tasas de diagnóstico en países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica. El aumento de la inversión en hospitales especializados y la mayor disponibilidad de tratamientos oncológicos apoyan la expansión del uso de SERMs. Los programas de detección limitados, las barreras de costo y la menor conciencia sobre la gestión de la osteoporosis continúan restringiendo la adopción generalizada en varios mercados. No obstante, las crecientes iniciativas de modernización de la atención médica, las colaboraciones internacionales y el acceso mejorado a genéricos crean oportunidades a largo plazo para la expansión del mercado.

Segmentaciones del Mercado

Por Tipo de Producto

- Ospemifeno

- Raloxifeno

- Tamoxifeno

- Toremifeno

Por Indicación

- Tratamiento del Cáncer de Mama

- Osteoporosis

- Síntomas Postmenopáusicos

- Atrofia Vaginal

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias en Línea

- Farmacias Minoristas

Por Usuario Final

- Mujeres de 18-45 años

- Mujeres mayores de 45 años

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado global de moduladores selectivos de receptores de estrógeno está conformado por la presencia de grandes empresas como AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals y Lupin Limited. Estas empresas fortalecen el crecimiento del mercado a través de extensos portafolios de oncología, la expansión de terapias para la salud de la mujer y las inversiones estratégicas en el desarrollo de SERM de próxima generación. Los líderes del sector se centran en la innovación clínica, la gestión del ciclo de vida de productos establecidos y la expansión geográfica para mejorar el alcance del mercado. Los fabricantes de genéricos desempeñan un papel crucial al aumentar la asequibilidad y accesibilidad, especialmente en mercados emergentes donde la demanda de terapias endocrinas rentables está en aumento. Las asociaciones con instituciones de investigación, alianzas de comercialización y avances en tecnologías de formulación apoyan la diferenciación de productos. A medida que la prevalencia de cáncer de mama y osteoporosis aumenta a nivel mundial, las empresas continúan priorizando la I&D, las aprobaciones regulatorias y los esfuerzos de comercialización dirigidos para reforzar su posicionamiento en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Atossa Therapeutics anunció el avance de su novedoso candidato SERM/SERD (Z)-endoxifen, describiendo el progreso en su desarrollo como un tratamiento potencial en el continuo de atención del cáncer de mama.

- En septiembre de 2025, Eli Lilly and Company recibió la aprobación de la FDA para imlunestrant (nombre de marca Inluriyo), representando un avance significativo en el mercado de degradadores selectivos del receptor de estrógeno (SERD).

- En 2025, una pequeña molécula Vepdegestrant (un degradador de ER basado en PROTAC) de Arvinas tuvo su Solicitud de Nuevo Medicamento presentada a la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para el cáncer de mama metastásico ER+/HER2- mutante ESR1.

- En enero de 2025, Cycle Pharmaceuticals completó la adquisición de Banner Life Sciences, LLC, que incluyó el tratamiento para la esclerosis múltiple aprobado por la FDA BAFIERTAM® (fumarato de monometilo).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Indicación, Canal de Distribución, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que los programas de detección de cáncer de mama se expandan globalmente y aumenten las tasas de tratamiento temprano.

- La demanda de terapias no hormonales aumentará a medida que los pacientes y los clínicos prioricen alternativas más seguras para condiciones menopáusicas y posmenopáusicas.

- Los avances en SERMs de próxima generación con mejor selectividad y efectos secundarios reducidos mejorarán la adopción a largo plazo.

- La integración de la salud digital apoyará una mejor adherencia al tratamiento y ampliará el acceso a través de farmacias en línea y plataformas de telemedicina.

- Los mercados emergentes contribuirán significativamente al crecimiento futuro a medida que mejoren la infraestructura sanitaria y las tasas de diagnóstico.

- El aumento de la inversión en I+D en oncología y salud femenina acelerará la introducción de terapias innovadoras.

- La mayor disponibilidad de genéricos hará que los SERMs sean más accesibles, ampliando el alcance de los pacientes a pesar de las presiones de precios.

- La investigación en terapia combinada abrirá nuevas aplicaciones clínicas en oncología y salud metabólica.

- El apoyo regulatorio para las terapias endocrinas fortalecerá la adopción de productos en los principales sistemas de salud.

- El creciente énfasis en el tratamiento personalizado impulsará el desarrollo de formulaciones SERM dirigidas a perfiles específicos de pacientes.