Visión General del Mercado:

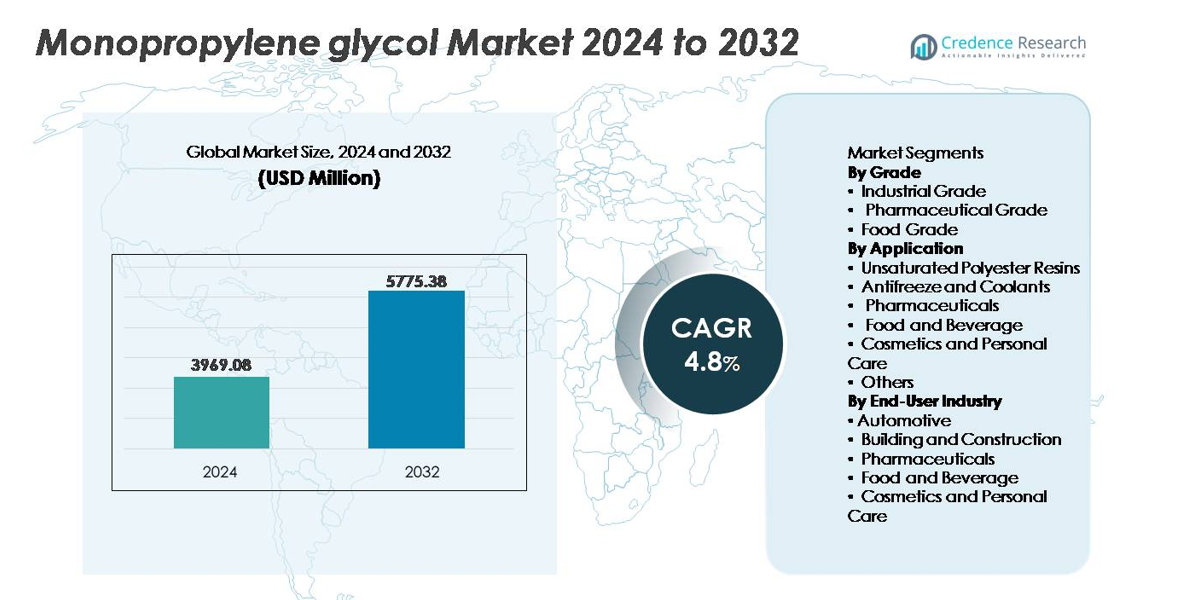

El mercado global de monopropileno glicol (MPG) fue valorado en USD 3,969.08 millones en 2024 y se proyecta que alcance USD 5,775.38 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 4.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Monopropileno Glicol 2024 |

USD 3,969.08 millones |

| Mercado de Monopropileno Glicol, CAGR |

4.8% |

| Tamaño del Mercado de Monopropileno Glicol 2032 |

USD 5,775.38 millones |

El mercado de monopropileno glicol está conformado por la presencia estratégica de productores químicos globales, incluyendo Huntsman Corporation, SKC Co., Ltd., BASF SE, ADEKA Corporation, LyondellBasell Industries N.V., Repsol S.A., INEOS Oxide, Sumitomo Chemical Co., Ltd., Dow Chemical Company y Royal Dutch Shell Plc, cada uno compitiendo a través del cumplimiento de calidad, fabricación optimizada en costos y carteras de productos diversificadas en aplicaciones industriales, farmacéuticas y de grado alimenticio. Asia-Pacífico lidera el mercado global con aproximadamente un 38% de participación, respaldado por la producción a gran escala de resinas, la expansión de la manufactura de consumo y una infraestructura química rentable. Europa y América del Norte siguen como contribuyentes clave, impulsados por las industrias farmacéuticas, cosméticas y de materiales de alto rendimiento reguladas.

Perspectivas del Mercado:

- El mercado global de monopropileno glicol fue valorado en USD 3,969.08 millones en 2024 y se proyecta que alcance USD 5,775.38 millones para 2032, reflejando un CAGR del 4.8% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento en el consumo de resinas de poliéster insaturado, que representan la mayor participación de aplicación, respaldado por la demanda de composites ligeros en los sectores automotriz, marino y de construcción.

- Las tendencias clave incluyen el uso creciente en productos farmacéuticos y de cuidado personal debido a su baja toxicidad, junto con la creciente adopción de MPG de base biológica, impulsada por regulaciones de sostenibilidad y abastecimiento circular de materias primas.

- Las dinámicas competitivas están influenciadas por la expansión de la capacidad, la diferenciación de especificaciones de pureza y los contratos de suministro a largo plazo ejecutados por los principales productores internacionales y fabricantes especializados de glicoles.

- Asia-Pacífico lidera con un 38% de participación de mercado, seguido por América del Norte (28%) y Europa (26%), mientras que el sector automotriz sigue siendo la industria de uso final dominante, impulsada por el consumo de anticongelantes y refrigerantes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Grado

El monopropilenglicol de grado industrial representa el segmento de grado dominante, representando la mayor cuota debido a su uso extensivo en resinas de poliéster insaturado, fluidos de deshielo, sistemas hidráulicos y procesamiento químico. La fuerte demanda de la fabricación de materiales compuestos, refrigerantes automotrices y solventes industriales refuerza el crecimiento de los ingresos. El MPG de grado farmacéutico está ganando terreno a medida que se fortalecen las regulaciones en torno a los estándares de pureza para las formulaciones de medicamentos. El glicol de grado alimenticio se expande de manera constante, respaldado por aplicaciones como humectante, portador de conservantes y agente emulsionante. El aumento en la fabricación de alimentos procesados y la demanda de aditivos más seguros continúa impulsando la adopción en los mercados globales.

- Por ejemplo, LyondellBasell Industries opera instalaciones de óxido de propileno con una producción anual que supera las 1,000,000 de toneladas métricas, apoyando la capacidad de producción de MPG y derivados a gran escala para aplicaciones industriales.

Por Aplicación

Las resinas de poliéster insaturado siguen siendo el segmento de aplicación líder, manteniendo la mayor cuota de mercado impulsada por la producción a gran escala de plásticos reforzados con fibra de vidrio, estructuras marinas y paneles de carrocería automotriz. Los anticongelantes y refrigerantes forman el segundo segmento principal impulsado por el aumento del parque vehicular, maquinaria sensible a la temperatura y requisitos de deshielo en aviación. Las aplicaciones farmacéuticas y cosméticas experimentan un fuerte crecimiento debido a la baja toxicidad del MPG y su compatibilidad con ingredientes activos. Las aplicaciones en alimentos y bebidas avanzan con el creciente enfoque en la retención de humedad y la estabilización del color. Otros usos de nicho incluyen tintas, detergentes e intermediarios químicos.

- Por ejemplo, “AOC es un proveedor global líder de resinas especiales y soluciones que sirve a una amplia gama de aplicaciones compuestas en los sectores de transporte, equipos industriales, construcción y marino, con una presencia de fabricación global”.

Por Industria de Usuario Final

La industria automotriz es el usuario final dominante, impulsada por el uso generalizado de refrigerantes a base de glicol, lubricantes y componentes ligeros derivados de resinas. La demanda en construcción y edificación se refuerza con paneles compuestos, adhesivos, selladores y materiales de aislamiento. Los productos farmacéuticos continúan escalando debido al papel del MPG en formulaciones orales, tópicas e inyectables. Los fabricantes de alimentos y bebidas adoptan el MPG para funciones de texturización, solvente y estabilización. El sector de cosméticos y cuidado personal depende del MPG por sus atributos humectantes y emolientes, apoyando la creciente innovación de productos en categorías de cuidado de la piel, cuidado del cabello e higiene.

Principales Impulsores de Crecimiento:

Expansión del Uso de MPG en Resinas de Poliéster Insaturado y Fabricación de Compuestos

El aumento del consumo de resinas de poliéster insaturado en los sectores automotriz, marino, de energía eólica y construcción sirve como un importante impulsor de crecimiento para la demanda de monopropilenglicol. Las estructuras de fibra de vidrio compuesta, tanques resistentes a la corrosión y componentes moldeados ligeros están reemplazando ampliamente al acero y los metales tradicionales debido a las ventajas de durabilidad y menores costos de ciclo de vida. La modernización de infraestructuras, la fabricación de palas eólicas y los sistemas de construcción prefabricados continúan dependiendo de los sistemas de resina donde el MPG actúa como una materia prima crítica. A medida que las industrias priorizan componentes de vehículos más ligeros, equipos marinos sostenibles y materiales de construcción energéticamente eficientes, el consumo de MPG aumenta junto con las aplicaciones compuestas. La inversión continua en infraestructura renovable y tecnologías avanzadas de construcción refuerza aún más la demanda, solidificando su posición en las cadenas de valor químicas industriales.

- Por ejemplo, AOC Aliancys proporciona una gama de resinas de alto rendimiento, incluyendo vinilésteres basados en bisfenol-A epoxi y poliésteres isoftálicos, que se utilizan en la fabricación de grandes palas de turbinas eólicas, que pueden superar los 70 metros de longitud.

Creciente Demanda de Formulaciones Farmacéuticas, Cosméticas y de Cuidado Personal

Las industrias farmacéutica y de cuidado personal adoptan cada vez más el monopropilenglicol por su baja toxicidad, compatibilidad con solventes, propiedades humectantes y capacidad para mejorar la estabilidad de los ingredientes activos. Su creciente utilización en medicamentos orales, cremas tópicas, inyectables, fragancias y productos para el cuidado de la piel refleja la expansión de los mercados globales regulados de salud y belleza. La creciente preferencia del consumidor por soluciones de cuidado de la piel enfocadas en la humedad y formulaciones probadas por dermatólogos apoya la incorporación de MPG. En la industria farmacéutica, los altos estándares de pureza de los medicamentos y los requisitos de excipientes más seguros crean ciclos de adquisición recurrentes. La expansión de las infraestructuras de salud, el envejecimiento de la población, la prevalencia de enfermedades crónicas y la producción de medicamentos con receta impulsan el uso a largo plazo de MPG. La convergencia de la fabricación de grado médico y la innovación cosmética premium fortalece las aplicaciones de valor añadido en mercados desarrollados y emergentes.

- Por ejemplo, el PuraGuard™ Propylene Glycol USP/EP de Dow (referido como MPG) está validado para cumplir con los estándares de excipientes USP, EP y JP con una pureza especificada de al menos 99.8%. Esta alta pureza permite su uso como excipiente farmacéutico en varias aplicaciones, incluyendo jarabes orales, inyectables y soluciones oftálmicas. El cumplimiento y las especificaciones detalladas se describen en las hojas de datos del producto y la documentación relacionada proporcionada por Dow.

Aumento de la Adopción de MPG de Base Biológica y Producción Química Circular

El cambio hacia estrategias de reducción de carbono y materias primas sostenibles acelera el desarrollo y la comercialización de monopropilenglicol de base biológica derivado de la glicerina y la biomasa renovable. El Bio-MPG ofrece reducciones de emisiones a lo largo del ciclo de vida y responde a la preferencia del consumidor por una obtención química alineada con el medio ambiente. Los productores químicos expanden las capacidades de producción de base biológica para cumplir con los incentivos regulatorios, los objetivos ambientales corporativos y los estándares de etiquetado de productos sostenibles. Los modelos de producción circular permiten la conversión de subproductos del biodiésel en MPG, apoyando la valorización de residuos y la seguridad de materias primas alternativas. A medida que las industrias buscan intermedios renovables para aplicaciones de cuidado personal, grado alimenticio y farmacéuticas, el Bio-MPG se posiciona como un reemplazo competitivo para los glicoles derivados del petróleo. La adopción impulsada por políticas y los marcos de adquisición verde continúan creciendo las oportunidades futuras.

Tendencias y Oportunidades Clave:

Aumento de la Penetración de MPG en Sistemas de Gestión Térmica de Vehículos Eléctricos

La proliferación de vehículos eléctricos genera nuevas oportunidades para refrigerantes y fluidos de transferencia de calor basados en MPG. Las químicas avanzadas de baterías requieren un control térmico estable para maximizar el rendimiento, la seguridad y la eficiencia de carga, favoreciendo glicoles con baja volatilidad y alta estabilidad. Las plataformas de vehículos eléctricos utilizan fluidos de glicol en paquetes de baterías, electrónica de potencia y sistemas de carga a bordo. A medida que los fabricantes de vehículos invierten en arquitecturas de refrigeración más grandes e infraestructura de carga rápida, el volumen de fluidos de gestión térmica por vehículo aumenta. La tendencia apoya la innovación continua en paquetes de aditivos y formulaciones de refrigerantes especializadas adaptadas a los requisitos de movilidad eléctrica.

- Por ejemplo, el refrigerante GLYSANTIN® G64® de BASF emplea una mezcla PSi-OAT (Tecnología de Ácido Orgánico reforzada con fosfato y silicato), que es adecuada tanto para motores de combustión interna modernos como para tecnologías de vehículos eléctricos e híbridos refrigerados indirectamente. Ofrece excelente protección contra la corrosión y estabilidad térmica para los sistemas del motor.

Aparición del MPG en Aplicaciones de Procesamiento de Alimentos, Saborizantes y Empaques

El sector de alimentos y bebidas presenta oportunidades en expansión a medida que los fabricantes dependen del MPG para la retención de humedad, el uso como solvente en concentrados de sabor y ayudas de procesamiento seguras para alimentos. El crecimiento de las categorías de alimentos procesados, la distribución en cadena de frío y los empaques sostenibles desbloquean nuevos casos de uso industrial. El creciente enfoque global en la transparencia de aditivos, la preservación de la frescura y la seguridad química de grado alimenticio se alinea con el estado regulatorio favorable del MPG. La creciente demanda de comidas listas para cocinar, productos congelados y bebidas funcionales contribuye a los requisitos recurrentes de suministro. Las películas de empaque de alimentos, recubrimientos y laminados mejoran aún más su papel en los ecosistemas alimentarios modernos.

- Por ejemplo, el Propilenglicol de Grado Alimenticio de Dow cumple con los estándares FCC y E1520 con una pureza documentada de ≥99.5%, y un contenido de agua controlado por debajo del 0.2%, apoyando su uso en extractos de sabor, emulsiones y concentrados de bebidas estables a la carbonatación, como se confirma en su hoja de datos técnicos de 2024.

Mejoras en la Eficiencia de Procesos a Través de la Digitalización y la Manufactura Avanzada

Los productores químicos aprovechan los controles digitales de plantas, el mantenimiento predictivo impulsado por IA y las estrategias optimizadas de materia prima para maximizar la eficiencia de producción de MPG. La tecnología de catalizadores avanzados y el procesamiento continuo mejoran el rendimiento, reducen los desechos y minimizan la intensidad energética. La integración de la automatización mejora la precisión del monitoreo, los informes regulatorios y la consistencia de lotes para productos farmacéuticos y de grado alimenticio. La modernización de instalaciones antiguas hacia operaciones de manufactura inteligente crea diferenciación competitiva y rentabilidad escalable. La tendencia apoya la transformación de la producción química en ecosistemas de suministro más resilientes y de mayor calidad.

Desafíos Clave:

Volatilidad de los Precios de Materias Primas y Dependencia de Materias Primas

Las fluctuaciones en los derivados del petróleo crudo y el suministro variable de materias primas basadas en glicerina representan un desafío significativo para los fabricantes de MPG. La inestabilidad de costos afecta directamente los márgenes de producción y altera las estrategias de precios en los mercados industriales y de consumo. La competencia por materias primas de biodiésel, acrílicos y otros glicoles intensifica los riesgos de desequilibrio de suministro. Los productores deben navegar por las tensiones geopolíticas, las variaciones en la producción de refinerías y las oscilaciones de productos agrícolas. A medida que las cadenas de suministro globales experimentan ciclos logísticos impredecibles, las empresas deben centrarse en la diversificación, la contratación a largo plazo y las estrategias de inventario optimizadas para mantener la estabilidad de costos.

Aprobaciones Regulatorias Estrictas y Requisitos de Cumplimiento de Calidad

Los marcos regulatorios que rigen los excipientes farmacéuticos, los aditivos alimentarios y los ingredientes para el cuidado personal imponen requisitos estrictos para la pureza, el perfil de toxicidad y la documentación. El cumplimiento de diferentes certificaciones nacionales y estándares de etiquetado aumenta la complejidad operativa, particularmente para el comercio transfronterizo. Las pruebas, la trazabilidad y la validación de lotes incrementan las cargas de costos para los fabricantes químicos que se expanden a mercados regulados. Los retrasos en los ciclos de aprobación restringen el tiempo de comercialización de nuevas formulaciones y limitan la flexibilidad estratégica. A medida que crecen las expectativas de seguridad del consumidor, los productores deben invertir en procesos de calidad robustos, tecnologías analíticas y gobernanza transparente de la cadena de suministro.

Análisis Regional:

Norteamérica

América del Norte posee aproximadamente el 28% de la cuota de mercado, impulsada por la fuerte demanda de las industrias farmacéutica, cosmética y de producción de refrigerantes automotrices. Estados Unidos lidera el consumo debido a la fabricación química avanzada, las industrias de compuestos establecidas y la alta producción de productos alimenticios y bebidas procesados que utilizan MPG de calidad alimentaria. La región se beneficia de la adopción temprana de excipientes de alta pureza en formulaciones de medicamentos e iniciativas en evolución para la producción de glicol de base biológica. Las inversiones crecientes en la gestión térmica de baterías de vehículos eléctricos y aplicaciones de materiales ligeros refuerzan la demanda a largo plazo. El apoyo regulatorio a las prácticas de fabricación sostenible continúa acelerando la adopción de MPG derivado de materias primas renovables.

Europa

Europa representa casi el 26% de la cuota del mercado global, respaldada por su sector automotriz maduro, una actividad de construcción robusta y una estricta supervisión regulatoria que favorece ingredientes químicos más seguros. Alemania, Francia y los países nórdicos impulsan el consumo a través de las necesidades de anticongelantes, refrigerantes, adhesivos y resinas compuestas en infraestructuras energéticamente eficientes y el avance de la movilidad eléctrica. El MPG de calidad farmacéutica se beneficia del cumplimiento estricto de excipientes y el aumento de la producción de biológicos. El Pacto Verde Europeo y los marcos de reducción de carbono promueven el crecimiento en la fabricación de MPG de base biológica. La adopción creciente de compuestos ligeros en la producción marina y de palas eólicas fortalece aún más la demanda en los segmentos industriales.

Asia-Pacífico

Asia-Pacífico domina el mercado global con una cuota de mercado estimada del 38%, impulsada por la rápida industrialización, la expansión de la capacidad en productos químicos y el creciente sector de fabricación de productos de consumo en China, India, Corea del Sur y el sudeste asiático. La producción a gran escala de resinas de poliéster insaturado para materiales de construcción y piezas automotrices impulsa significativamente el consumo de MPG. La expansión de centros de formulación farmacéutica y las industrias de alimentos procesados contribuyen a una demanda constante de grados de MPG de alta pureza. La fabricación competitiva en costos, el gasto en infraestructura pública de apoyo y el aumento de la producción de vehículos eléctricos aceleran el uso en aplicaciones de refrigerantes y compuestos, posicionando a Asia-Pacífico como el contribuyente regional de más rápido crecimiento.

América Latina

América Latina representa aproximadamente el 5% de la cuota global, liderada por las necesidades de refrigerantes automotrices, el procesamiento de alimentos y las crecientes actividades de construcción en Brasil, México y Argentina. Las crecientes inversiones industriales y la expansión del mercado de consumo apoyan la adopción de MPG en formulaciones de cuidado personal y excipientes farmacéuticos. La región experimenta una creciente demanda de insumos químicos sostenibles, abriendo oportunidades para la producción de glicol a base de glicerina renovable. Sin embargo, la dependencia de materias primas importadas y las fluctuaciones económicas pueden restringir la consistencia del suministro. El crecimiento de la fabricación regional de envases y bebidas sigue siendo un catalizador clave de la demanda para los segmentos de MPG de calidad alimentaria e industrial.

Oriente Medio y África

El segmento de Oriente Medio y África posee alrededor del 3% de la cuota de mercado, impulsado principalmente por aplicaciones en materiales de construcción, fluidos anticongelantes para instalaciones energéticas y consumo de resinas poliméricas en el desarrollo de infraestructuras. Las naciones del Golfo invierten fuertemente en programas de diversificación química, apoyando el consumo a largo plazo de MPG de grado industrial y de construcción. Las industrias africanas en expansión de envasado farmacéutico y preservación de alimentos contribuyen a una demanda incremental. La capacidad limitada de fabricación local resulta en una dependencia de las importaciones, influyendo en las estructuras de precios y la estabilidad del suministro. A medida que los proyectos de energía renovable escalan y los ecosistemas de fabricación maduran, surgen oportunidades para el MPG en estructuras compuestas y aplicaciones de fluidos térmicos.

Segmentaciones del Mercado:

Por Grado

- Grado Industrial

- Grado Farmacéutico

- Grado Alimenticio

Por Aplicación

- Resinas de Poliéster Insaturado

- Anticongelantes y Refrigerantes

- Farmacéuticos

- Alimentos y Bebidas

- Cosméticos y Cuidado Personal

- Otros

Por Industria de Usuario Final

- Automotriz

- Construcción y Edificación

- Farmacéuticos

- Alimentos y Bebidas

- Cosméticos y Cuidado Personal

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de monopropilenglicol se caracteriza por la presencia de productores químicos globales, fabricantes de glicoles especializados y proveedores emergentes de soluciones bio-basadas, con la competencia impulsada por estrategias de precios, niveles de pureza del producto y la fiabilidad de la cadena de suministro. Los líderes del mercado se expanden verticalmente a lo largo de las cadenas de valor para asegurar el acceso a materias primas y mejorar las eficiencias de distribución, mientras que las empresas medianas se diferencian a través de certificaciones de grado farmacéutico y alimenticio. La creciente inversión en la producción de bio-MPG refleja la transición de la industria hacia carteras alineadas con la sostenibilidad, creando nuevas dinámicas competitivas a medida que las instalaciones de glicol basadas en glicerina renovable se expanden. Las asociaciones estratégicas, los acuerdos de suministro a largo plazo con fabricantes de bienes de consumo y automotrices, y los avances tecnológicos en procesos de producción continua moldean el posicionamiento en el mercado. Además, los actores priorizan las expansiones de capacidad cerca de los mercados de alto crecimiento de Asia-Pacífico para reducir costos logísticos y mejorar la capacidad de respuesta. El cumplimiento regulatorio, los compromisos ESG y la personalización para el usuario final siguen siendo componentes fundamentales de la ventaja competitiva en el ecosistema global de monopropilenglicol.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Huntsman Corporation

- SKC Co., Ltd.

- BASF SE

- ADEKA Corporation

- LyondellBasell Industries N.V.

- Repsol S.A.

- INEOS Oxide

- Sumitomo Chemical Co., Ltd.

- Dow Chemical Company

- Royal Dutch Shell Plc

Desarrollos Recientes:

- En mayo de 2025, BASF SE añadió un nuevo producto – Pluriol® A 2400 I – a su cartera de materias primas para su uso en superplastificantes de concreto para la industria de la construcción europea.

- El 1 de mayo de 2024, INEOS Oxide completó la adquisición del negocio de EO y derivados de LyondellBasell Industries N.V., lo que incluyó un sitio con capacidad integrada de óxido de etileno, glicoles de etileno y éteres de glicol.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Grado, Aplicación, Industria de Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda de monopropilenglicol aumentará con la creciente adopción de materiales compuestos ligeros.

- La producción de MPG de base biológica se expandirá a medida que las industrias se orienten hacia materias primas bajas en carbono y renovables.

- El crecimiento en la fabricación de vehículos eléctricos fortalecerá la necesidad de fluidos de gestión térmica basados en MPG.

- Las aplicaciones farmacéuticas y de cuidado personal se beneficiarán de estándares de pureza más estrictos.

- La demanda del sector de la construcción aumentará con soluciones de construcción prefabricadas y energéticamente eficientes.

- La digitalización en la fabricación química mejorará la eficiencia de los procesos y la consistencia de la producción.

- Las reformas regulatorias acelerarán las transiciones hacia formulaciones ambientalmente compatibles.

- Los mercados emergentes contribuirán con un mayor consumo a través de la industrialización y el crecimiento de alimentos envasados.

- La diferenciación competitiva se centrará en la fiabilidad del suministro y la personalización de productos.

- La integración a lo largo de la cadena de valor del glicol dará forma a la consolidación del mercado y las asociaciones estratégicas.