Visión General del Mercado

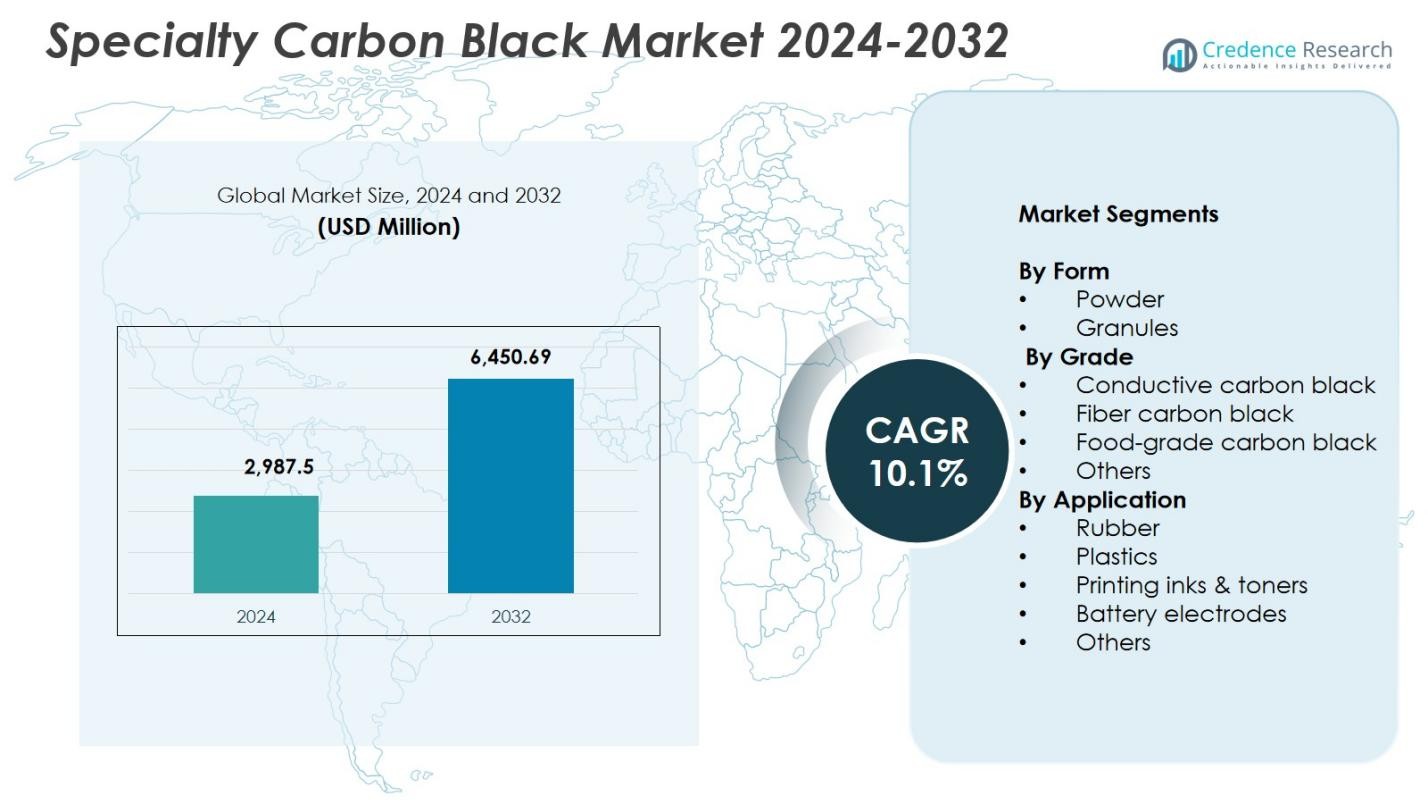

El tamaño del mercado de negro de carbón especializado se valoró en USD 2,987.5 millones en 2024 y se anticipa que alcanzará USD 6,450.69 millones para 2032, con un CAGR del 10.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Negro de Carbón Especializado 2024 |

USD 2,987.5 millones |

| Negro de Carbón Especializado, CAGR |

10.1% |

| Tamaño del Mercado de Negro de Carbón Especializado 2032 |

USD 6,450.69 millones |

El mercado de negro de carbón especializado cuenta con actores prominentes como OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd., y Continental Carbon Company. Estas empresas fortalecen el crecimiento del mercado a través de avances en formulaciones conductivas, de alta dispersión y de grado especializado que sirven a aplicaciones en plásticos, tintas, recubrimientos y baterías. Regionalmente, Asia-Pacífico lideró el mercado con un **36.9% de participación en 2024**, impulsado por una fuerte actividad manufacturera, la expansión de la producción automotriz y la creciente demanda de polímeros especializados y electrónica. Norteamérica y Europa siguieron, apoyadas por la innovación tecnológica y estrictos estándares de calidad en los sectores industrial y automotriz.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de negro de carbón especializado alcanzó USD 2,987.5 millones en 2024 y crecerá a un CAGR del 10.1% hasta 2032.

- Los fuertes impulsores del mercado incluyen la creciente adopción en plásticos de alto rendimiento, recubrimientos y electrodos de baterías, con la forma en polvo liderando con un 4% de participación y el grado conductivo dominando con un 41.8% de participación debido a la creciente demanda de vehículos eléctricos y electrónica.

- Las principales tendencias se centran en la producción sostenible de bajas emisiones, materiales conductivos de alta pureza y el aumento de aplicaciones en electrónica avanzada, tintas de impresión y embalajes premium.

- Los principales actores expanden la capacidad, invierten en I+D y fortalecen las capacidades tecnológicas para servir a los sectores automotriz, electrónico e industrial, mejorando el rendimiento del producto y la confiabilidad del suministro global.

- Asia-Pacífico lideró con un 9% de participación, seguido por Norteamérica con un 28.6% y Europa con un 24.1%, mientras que América Latina y Medio Oriente y África mostraron un crecimiento constante impulsado por aplicaciones en caucho, embalaje e infraestructura.

Análisis de Segmentación del Mercado:

Por Forma:

En el mercado de negro de carbón especializado, el segmento de polvo ocupó la posición dominante en 2024 con un 62.4% de participación, impulsado por sus propiedades superiores de dispersión, alta superficie y adecuación para aplicaciones críticas de rendimiento. El negro de carbón en polvo se utiliza ampliamente en plásticos conductivos, recubrimientos y tintas de alta calidad debido a su capacidad para mejorar la fuerza de tintado, la resistencia UV y la suavidad de la superficie. El segmento de gránulos representó un 37.6% de participación, respaldado por su facilidad de manejo, reducción de generación de polvo y creciente adopción en masterbatches y compuestos de caucho donde la limpieza en el procesamiento y la eficiencia en el manejo a granel son esenciales.

- Por ejemplo, los negros de humo en polvo Conductex de Birla Carbon proporcionan conductividad para la protección contra descargas electrostáticas (ESD) en plásticos conductores, como cintas portadoras de CI, bandejas y suelos antiestáticos, gracias a su morfología adaptada, bajas impurezas iónicas y superior dispersabilidad en sistemas de resina.

Por Grado:

El segmento de negro de humo conductivo dominó el mercado con un 41.8% de participación en 2024, impulsado por la creciente demanda en baterías de iones de litio, empaques antiestáticos y aplicaciones de polímeros conductivos donde la alta conductividad eléctrica y el transporte de carga superior son críticos. El negro de humo para fibras tuvo un 23.6% de participación, beneficiándose de su uso en el refuerzo de fibras sintéticas y la mejora de la resistencia a la tracción. El negro de humo de grado alimenticio contribuyó con un 18.9% de participación, impulsado por aprobaciones regulatorias para coloración y cumplimiento de seguridad. La categoría Otros capturó un 15.7% de participación, apoyada por aplicaciones de nicho que requieren características de rendimiento personalizadas.

- Por ejemplo, el PRINTEX kappa 100 de Orion Engineered Carbons proporciona alta conductividad eléctrica y térmica para baterías de iones de litio, formando una fuerte red de percolación a través de los cátodos para aumentar la densidad de potencia y extender la vida útil de la batería.

Por Aplicación:

El segmento de Caucho lideró el Mercado de Negro de Humo Especializado en 2024 con un 46.3% de participación, principalmente atribuido a su papel esencial en mejorar la resistencia a la abrasión, la resistencia a la tracción y la durabilidad en neumáticos, productos de caucho industrial y componentes mecánicos. El segmento de Plásticos representó un 28.4% de participación, impulsado por la demanda de estabilización UV, pigmentación y mejora de la conductividad en productos automotrices y de embalaje. Las tintas de impresión y tóners representaron un 14.2% de participación, apoyadas por el crecimiento en tecnologías de impresión digital y flexográfica. Los electrodos de batería tuvieron un 6.8% de participación, reflejando la creciente adopción en baterías de vehículos eléctricos, mientras que Otros capturaron un 4.3% de participación en usos especializados.

Principales Impulsores de Crecimiento

Creciente Demanda de Plásticos y Polímeros de Alto Rendimiento

El Mercado de Negro de Humo Especializado crece significativamente debido al aumento del consumo de plásticos de alto rendimiento en las industrias automotriz, electrónica y de embalaje. Los fabricantes confían en el negro de humo especializado para mejorar la conductividad, la protección UV, la fuerza de tintado y la durabilidad mecánica en polímeros de ingeniería. Su capacidad para cumplir con especificaciones de rendimiento estrictas, especialmente en componentes automotrices livianos y carcasas electrónicas avanzadas, acelera la adopción. Además, el cambio hacia materiales de embalaje premium con estética y protección superiores amplifica aún más la demanda, posicionando al negro de humo especializado como un aditivo funcional crítico en formulaciones plásticas de alto valor.

- Por ejemplo, el negro de humo especial VULCAN XC615 de Cabot Corporation proporciona conductividad a bajas cargas para la protección contra descargas electrostáticas en carcasas automotrices inyectadas y empaques electrónicos, al tiempo que permite una baja absorción de humedad del compuesto para prevenir defectos en aplicaciones sensibles a la humedad.

Expansión de Vehículos Eléctricos y Tecnologías de Baterías

El rápido crecimiento de los vehículos eléctricos (EV) y los sistemas de almacenamiento de energía impulsa una fuerte demanda de negro de humo especial utilizado en electrodos de baterías de iones de litio. Su alta conductividad y estructura superficial optimizada mejoran la transferencia de electrones, la aceptación de carga y la eficiencia general de la batería. A medida que la producción global de EV se expande y los fabricantes de equipos originales (OEM) aumentan la inversión en químicas de baterías de próxima generación, el negro de humo conductor se vuelve esencial para lograr una mayor densidad de energía y una vida útil extendida de la batería. El auge de las gigafábricas de baterías y los incentivos gubernamentales para la movilidad limpia fortalecen aún más el uso en aplicaciones de ánodos, cátodos y aditivos conductores.

- Por ejemplo, Conductex i14 de Birla Carbon sirve como un aditivo conductor con una estructura y pureza muy altas para baterías de iones de litio, aumentando la conductividad eléctrica y permitiendo un mayor contenido de sólidos en las lechadas de electrodos para mejorar el rendimiento de fabricación.

Crecimiento de la Impresión, el Empaque y los Recubrimientos de Alta Gama

El negro de humo especial desempeña un papel vital en tintas de impresión premium, tóners y recubrimientos de alta gama debido a su profundo negro, dispersabilidad y morfología de partículas controlada. La expansión de la impresión digital, el empaque de comercio electrónico y la marca premium fortalece la demanda de tintas basadas en negro de humo que ofrecen un contraste más nítido y una durabilidad mejorada. En recubrimientos industriales, el material mejora la resistencia a los rayos UV, la conductividad y la estabilidad del color, apoyando la adopción en piezas automotrices, electrodomésticos y aplicaciones arquitectónicas. La creciente preferencia del consumidor por acabados visuales de alta calidad y recubrimientos protectores impulsa significativamente el crecimiento del mercado.

Tendencias y Oportunidades Clave

Adopción de Tecnologías de Producción Sostenibles y de Baja Emisión

Una tendencia emergente importante es el cambio de la industria hacia el negro de humo especial sostenible producido mediante procesos más limpios, incluidos los insumos basados en metano, la utilización circular de gas y la reducción de emisiones de COV. Los fabricantes adoptan cada vez más reactores energéticamente eficientes y procesos habilitados para captura de carbono para cumplir con los objetivos globales de descarbonización. Esta tendencia crea fuertes oportunidades para los proveedores que ofrecen productos eco-certificados para aplicaciones automotrices, electrónicas y de empaque. La presión regulatoria, los compromisos ESG y los programas corporativos de sostenibilidad aceleran aún más la demanda de negro de humo especial bajo en carbono, abriendo caminos para la innovación a lo largo de la cadena de valor.

- Por ejemplo, Birla Carbon desarrolla materiales carbonosos sostenibles Continua™ a partir de fuentes circulares para mejorar la sostenibilidad de los productos en neumáticos, recubrimientos y tintas, integrándolos en operaciones globales para apoyar las aspiraciones de cero emisiones netas.

Creciente Uso en Aplicaciones de Electrónica Avanzada y Semiconductores

La creciente miniaturización de los componentes electrónicos y la necesidad de materiales conductores confiables presentan oportunidades significativas para el negro de humo especial. Su uso en blindaje EMI, polímeros conductores, capas antiestáticas y componentes de alta precisión se expande a medida que los productos electrónicos de consumo se vuelven más compactos y potentes. La industria de semiconductores aprovecha grados de ultra alta pureza para mejorar la estabilidad y el rendimiento en entornos sensibles. Con la creciente demanda de dispositivos portátiles, dispositivos IoT y tecnologías de hogares inteligentes, el negro de humo especial encuentra mayor relevancia en materiales electrónicos que requieren conductividad, disipación de calor y mejora estructural.

- Por ejemplo, los negros de humo conductores ENSACO de Imerys proporcionan alta conductividad eléctrica con bajo contenido de relleno para el blindaje EMI en carcasas electrónicas, antenas y sensores, apoyando soluciones de polímeros ligeros que reflejan y absorben ondas electromagnéticas.

Desafíos Clave

Volatilidad en los Precios de las Materias Primas y Restricciones de Suministro

El Mercado de Negro de Humo Especial enfrenta desafíos por las fluctuaciones en los precios de las materias primas, particularmente las derivadas del petróleo como el alquitrán de hulla y los aceites aromáticos pesados. Las interrupciones en el suministro, las tensiones geopolíticas y los cierres de refinerías pueden llevar a oscilaciones de costos impredecibles, afectando directamente la economía de producción. Los fabricantes a menudo luchan por mantener precios estables y rentabilidad, especialmente en regiones con disponibilidad limitada de materias primas. Esta volatilidad obliga a las empresas a invertir en materias primas alternativas, contratos de suministro a largo plazo y procesos de producción optimizados para mitigar riesgos operativos y financieros.

Regulaciones Ambientales Estrictas que Afectan la Producción

El endurecimiento de los estándares de emisiones y las regulaciones ambientales imponen desafíos de cumplimiento para los productores de negro de humo especial. Los marcos regulatorios que apuntan a las emisiones de partículas, los niveles de SOx/NOx y las huellas de carbono requieren inversiones importantes en tecnologías avanzadas de filtración, energías limpias y modernización de plantas. Los fabricantes más pequeños frecuentemente enfrentan dificultades para gestionar los costos de cumplimiento, lo que resulta en una consolidación del mercado. Además, la transición hacia alternativas de negro de humo especial más ecológicas presiona los métodos de producción tradicionales. Las empresas deben equilibrar la eficiencia operativa con el cumplimiento regulatorio mientras aseguran una calidad de producto consistente y estructuras de costos competitivas.

Análisis Regional

América del Norte

América del Norte representó el 28.6% de participación del Mercado de Negro de Humo Especial en 2024, impulsada por la fuerte demanda de las industrias automotriz, electrónica y plásticos avanzados. La región se beneficia de capacidades de fabricación bien establecidas, alta adopción de polímeros conductores y crecientes inversiones en la producción de baterías para vehículos eléctricos. El crecimiento en impresión digital, empaques premium y recubrimientos de alto rendimiento fortalece aún más la expansión del mercado. EE.UU. lidera el mercado regional debido a la innovación tecnológica sostenida, mientras que Canadá apoya la demanda a través de aplicaciones de caucho industrial e infraestructura. La creciente preferencia por grados de negro de humo especial sostenibles y de bajas emisiones también contribuye al crecimiento regional.

Europa

Europa tuvo una participación del 24.1% en 2024, respaldada por los estrictos estándares regulatorios de la región y el creciente consumo de plásticos especiales de alta calidad, tintas y recubrimientos. El mercado se beneficia de una fuerte producción automotriz, particularmente en Alemania, donde el negro de humo especial es esencial para componentes ligeros y aplicaciones conductivas. El creciente enfoque de la región en iniciativas de economía circular y fabricación neutra en carbono fomenta la adopción de grados de negro de humo eco-ingenierizados. La demanda de electrónica avanzada, caucho industrial y recubrimientos arquitectónicos también contribuye al crecimiento. Los fabricantes amplían los esfuerzos de I+D para desarrollar grados de alta pureza y sostenibles para cumplir con los requisitos regulatorios y de rendimiento en evolución.

Asia-Pacífico

Asia-Pacífico dominó el mercado de negro de humo especial en 2024 con una participación del 36.9%, impulsada por la actividad de fabricación a gran escala, la expansión de la producción automotriz y la creciente demanda de productos plásticos y de caucho. China, India y Japón anclan el crecimiento a través del uso extensivo en neumáticos, productos de caucho industrial y aplicaciones conductivas para electrónica. La rápida urbanización y el desarrollo de infraestructuras impulsan el consumo de recubrimientos especiales y materiales de impresión. La región también se beneficia de crecientes inversiones en producción de vehículos eléctricos y tecnologías de baterías, aumentando la demanda de negro de humo conductivo. Los costos competitivos de fabricación y los avances tecnológicos crecientes fortalecen aún más la posición líder de Asia-Pacífico.

América Latina

América Latina representó una participación del 5.7% en 2024, con la demanda impulsada principalmente por el mercado de posventa automotriz, los sectores de construcción y embalaje. Brasil y México siguen siendo los principales contribuyentes debido a sus crecientes industrias de plásticos, caucho e impresión. El desarrollo de infraestructuras y el aumento del gasto del consumidor apoyan la adopción de negro de humo especial en recubrimientos y embalajes premium. La región está expandiendo gradualmente su base de fabricación de electrónica, presentando nuevas oportunidades para grados conductivos. A pesar de las restricciones en la cadena de suministro y los marcos regulatorios variables, la industrialización constante y el creciente interés en materiales de alto rendimiento sostienen el crecimiento del mercado en toda América Latina.

Oriente Medio y África

La región de Oriente Medio y África tuvo una participación del 4.7% en 2024, respaldada por el aumento de inversiones en construcción, embalaje y fabricación industrial. La demanda de negro de humo especial crece a medida que los productores regionales se diversifican en plásticos avanzados, recubrimientos de alta durabilidad y componentes automotrices. Países como los Emiratos Árabes Unidos y Arabia Saudita adoptan cada vez más materiales especiales para apoyar las iniciativas de modernización industrial e infraestructural. África contribuye a través de la expansión de los sectores de procesamiento de caucho y bienes de consumo. Aunque la región enfrenta desafíos relacionados con el acceso a la tecnología y la capacidad de producción, el creciente interés en formulaciones de alto rendimiento y conductivas continúa impulsando la expansión del mercado.

Segmentaciones del mercado:

Por forma

Por grado

- Negro de humo conductivo

- Negro de humo para fibras

- Negro de humo de grado alimenticio

- Otros

Por aplicación

- Caucho

- Plásticos

- Tintas de impresión y tóners

- Electrodos de baterías

- Otros

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de negro de humo especial incluye a los principales actores como OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd., y Continental Carbon Company. Estas empresas fortalecen sus posiciones a través de expansiones continuas de capacidad, avances tecnológicos y desarrollo de grados de polímeros conductivos, de grado alimenticio y especiales de alto rendimiento. Los principales fabricantes se centran en tecnologías de producción sostenibles y de bajas emisiones para cumplir con las estrictas normas regulatorias y los objetivos de sostenibilidad de los clientes. Las iniciativas estratégicas, incluidas colaboraciones con productores de baterías, adquisición de proveedores de tecnología de nicho e inversión en I+D para grados de alta dispersión y ultra alta pureza, mejoran la presencia en el mercado. La creciente demanda de baterías para vehículos eléctricos, plásticos de alta gama y recubrimientos alienta a las empresas a optimizar las cadenas de suministro y expandirse geográficamente. La intensidad competitiva sigue siendo alta ya que los actores globales y regionales se diferencian a través de la innovación de productos, la consistencia en el rendimiento y los servicios técnicos de valor agregado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, Orion S.A. anunció planes para racionalizar operaciones al descontinuar la producción en tres a cinco líneas de negro de humo en las Américas y EMEA para finales de 2025.

- En agosto de 2025, Cabot Corporation firmó un acuerdo definitivo para adquirir Mexico Carbon Manufacturing S.A. de C.V. de Bridgestone Corporation, ampliando su capacidad de fabricación de negro de refuerzo.

- En noviembre de 2025, Birla Carbon anunció que su línea de materiales circulares, Continua™ Material Carbonoso Sostenible (SCM), está lista para expandirse globalmente, potencialmente representando hasta el 10% de su cartera de productos.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Forma, Grado, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá de manera constante a medida que aumente la demanda de plásticos de alto rendimiento, recubrimientos y aplicaciones conductoras.

- El crecimiento de las baterías para vehículos eléctricos aumentará significativamente la adopción de grados especiales de negro de humo conductivo.

- Los fabricantes invertirán más en tecnologías de producción sostenibles y de bajas emisiones.

- Las aplicaciones avanzadas de electrónica y semiconductores crearán nuevas oportunidades para grados de ultra alta pureza.

- Los avances en impresión digital fortalecerán la demanda de tintas y tóners de alta negrura.

- La presión regulatoria acelerará el cambio hacia productos de negro de humo eco-certificados y de bajo carbono.

- Las expansiones de capacidad en Asia-Pacífico reforzarán la posición dominante de suministro de la región.

- Las asociaciones estratégicas entre productores de negro de humo y fabricantes de baterías acelerarán la innovación.

- La consolidación del mercado aumentará a medida que las empresas busquen capacidades tecnológicas y de cadena de suministro más fuertes.

- La creciente adopción de materiales automotrices ligeros elevará la demanda de negro de humo especial en todo el mundo.