Descripción General del Mercado

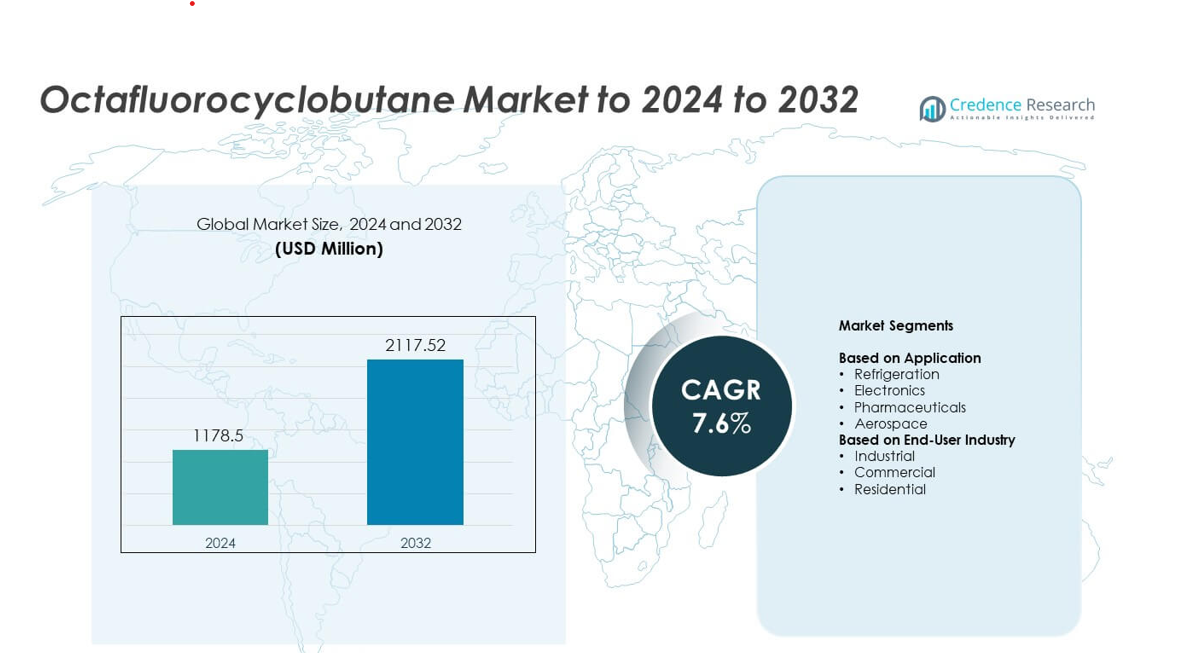

El tamaño del mercado de Octafluorociclobutano se valoró en USD 1178.5 millones en 2024 y se anticipa que alcanzará USD 2117.52 millones para 2032, con un CAGR del 7.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Octafluorociclobutano 2024 |

USD 1178.5 millones |

| Mercado de Octafluorociclobutano, CAGR |

7.6% |

| Tamaño del Mercado de Octafluorociclobutano 2032 |

USD 2117.52 millones |

El mercado de Octafluorociclobutano está impulsado por actores importantes como The Chemours Company, Daikin Industries Ltd., Honeywell International Inc., Solvay S.A., Air Liquide, Linde plc y 3M, cada uno ampliando las capacidades de gas de alta pureza para satisfacer la creciente demanda de semiconductores y refrigeración. América del Norte lideró el mercado en 2024 con aproximadamente un 34% de participación debido al fuerte crecimiento en la fabricación de chips y la adopción de enfriamiento industrial avanzado. Asia Pacífico siguió de cerca con casi un 31% de participación, respaldada por la fabricación a gran escala de obleas en las principales economías. Europa representó aproximadamente un 27% de participación, impulsada por estrictos estándares de calidad y una demanda constante en los sectores aeroespacial y farmacéutico.

Perspectivas del Mercado

- El mercado de Octafluorociclobutano se valoró en USD 1178.5 millones en 2024 y se proyecta que alcance USD 2117.52 millones para 2032, creciendo a un CAGR del 7.6%.

- El crecimiento está impulsado por la fuerte demanda de semiconductores, donde el segmento de aplicación de refrigeración lideró con aproximadamente un 42% de participación debido a la creciente adopción en procesos de enfriamiento y grabado.

- Las tendencias del mercado destacan la expansión del uso de gases de alta pureza, respaldada por la necesidad de procesamiento de plasma más limpio y rápidos avances en tecnologías de fabricación de chips en centros de manufactura globales.

- La competencia se intensifica a medida que los principales proveedores mejoran las capacidades de purificación, expanden las redes de suministro regionales y fortalecen los contratos a largo plazo con fabricantes de sistemas electrónicos y de refrigeración.

- Regionalmente, América del Norte mantuvo aproximadamente un 34% de participación, Asia Pacífico capturó casi un 31%, y Europa representó alrededor de un 27%, mientras que América Latina mantuvo un 5% y Medio Oriente y África alrededor de un 3%, reflejando una fuerte concentración en regiones de manufactura avanzada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Aplicación

La refrigeración mantuvo la participación líder en 2024 con aproximadamente un 42% del mercado de Octafluorociclobutano. La demanda se mantuvo fuerte porque los sistemas de refrigeración requerían gases estables, no inflamables y de baja toxicidad para un rendimiento de enfriamiento seguro. La electrónica siguió a medida que las empresas de semiconductores aumentaron el uso en grabado por plasma debido a reacciones más limpias y un control de procesos más estricto. Los sectores farmacéutico y aeroespacial mostraron una adopción moderada a medida que los fabricantes especializados adoptaron el gas para limpieza de precisión y procesamiento en ambientes controlados. El crecimiento en todas las áreas se mantuvo respaldado por el aumento de los estándares de seguridad y la adopción más amplia de gases fluorados en la manufactura avanzada.

- Por ejemplo, Daikin opera más de 100 bases de producción en todo el mundo para satisfacer una amplia gama de necesidades y preferencias individuales en soluciones de aire acondicionado y refrigeración.

Por Industria de Usuario Final

Los usuarios industriales dominaron el mercado de Octafluorociclobutano en 2024 con casi un 58% de participación. Las industrias pesadas y los productores de electrónica dependían del gas para un rendimiento estable en grabado, enfriamiento y entornos de fabricación controlados. El uso comercial se expandió ya que los instaladores de HVAC preferían gases con mayor estabilidad ambiental y perfiles de seguridad mejorados. La adopción residencial creció a un ritmo más lento debido al uso limitado en refrigeración a nivel de consumidor y aplicaciones de enfriamiento de nicho. El fuerte crecimiento de la automatización industrial y la expansión de la producción de semiconductores continuaron impulsando una adopción más amplia entre los grupos de usuarios finales.

- Por ejemplo, Linde firmó 59 nuevos contratos de gas in situ en 2024 para construir 64 plantas.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Fabricación de Semiconductores

El creciente output de semiconductores impulsó una adopción más amplia de octafluorociclobutano porque los fabricantes de chips dependían del gas para un grabado de plasma estable y un procesamiento preciso de obleas. El material apoyaba reacciones más limpias y reducía residuos, lo que ayudaba a los fabricantes a mejorar el rendimiento y la consistencia en nodos avanzados. La expansión de instalaciones en Asia y América del Norte aumentó el consumo a granel a medida que las empresas escalaban la producción de chips lógicos, dispositivos de memoria y paneles de visualización avanzados. La fuerte inversión en plantas de fabricación siguió siendo un motor importante para el crecimiento del mercado.

- Por ejemplo, las instalaciones de fabricación de TSMC gestionadas por la empresa y sus subsidiarias produjeron aproximadamente 12.9 millones de obleas equivalentes de 12 pulgadas en 2024 (envíos totales de obleas).

Expansión de Usos Avanzados de Enfriamiento y Refrigeración

La demanda de refrigeración aumentó a medida que los sistemas de enfriamiento industriales y comerciales se movieron hacia gases más seguros y eficientes. El octafluorociclobutano ofrecía una fuerte estabilidad térmica y un perfil no inflamable, lo que lo hacía adecuado para ciclos de enfriamiento especializados. El crecimiento en la logística de la cadena de frío, el enfriamiento de centros de datos y los sistemas de edificios inteligentes impulsaron aún más la adopción. Los crecientes estándares de seguridad y los programas más amplios de modernización de equipos continuaron fortaleciendo su uso en aplicaciones de refrigeración.

- Por ejemplo, los enfriadores CenTraVac de Trane ofrecen desde 200 hasta más de 4,000 toneladas de capacidad de enfriamiento.

Creciente Adopción en la Industria Aeroespacial y la Fabricación de Precisión

Los fabricantes aeroespaciales aumentaron el uso de octafluorociclobutano para la limpieza de superficies, el ensamblaje de precisión y las operaciones en entornos controlados. El gas proporcionaba una pureza consistente y un rendimiento estable bajo condiciones de calidad estrictas, lo que apoyaba la adopción en pasos de fabricación de alto valor. A medida que la producción de aeronaves se expandió y los procedimientos de mantenimiento se modernizaron, el material ganó importancia en el cumplimiento de las necesidades de confiabilidad y control de contaminación. Este cambio en la fabricación avanzada reforzó la demanda a largo plazo.

Tendencias y Oportunidades Clave

Cambio Hacia Tecnologías de Procesamiento de Plasma Más Limpias

La industria electrónica continuó cambiando hacia procesos de plasma avanzados que requerían gases estables y de bajo residuo. El octafluorociclobutano se alineaba bien con este cambio porque su química apoyaba un control de grabado más preciso y una reducción en la generación de residuos. La creciente demanda de grabado de alta precisión en la producción de microelectrónica y sensores creó nuevas oportunidades para los proveedores. El aumento de las inversiones en I+D en herramientas de plasma de próxima generación fortaleció las perspectivas para una adopción a largo plazo.

- Por ejemplo, Lam Research informa tener una base instalada de aproximadamente 96,000 cámaras de proceso de semiconductores a nivel mundial para el año fiscal 2024 (que termina en junio de 2024),

Expansión de Redes de Suministro de Gases de Alta Pureza

Los productores expandieron las redes de gases de alta pureza para satisfacer las crecientes expectativas de calidad en la industria farmacéutica, aeroespacial y de fabricación de semiconductores. Esta tendencia creó oportunidades para los proveedores que ofrecen grados ultra-limpios y soluciones avanzadas de embalaje. Las inversiones en distribución de gas a granel, sistemas de suministro en el sitio y unidades de purificación ayudaron a las empresas a captar la demanda emergente. El crecimiento en los centros de manufactura avanzada a nivel mundial continuó impulsando el espacio de oportunidades.

- Por ejemplo, Air Liquide construirá 3 unidades de separación de aire y 2 plantas de hidrógeno para clientes de semiconductores en Alemania.

Integración en Vías de Refrigeración Sostenible

Los desarrolladores de sistemas de refrigeración exploraron alternativas que mejoraron la eficiencia y apoyaron las directrices ambientales en evolución. El octafluorociclobutano encontró oportunidades en sistemas de refrigeración sostenibles de nicho debido a su rendimiento estable y perfil de baja toxicidad. La adopción creció en programas de modernización y aplicaciones de refrigeración industrial de alto rendimiento. Las actualizaciones continuas de la tecnología HVAC abrieron nuevas vías para la expansión selectiva del mercado.

Desafíos Clave

Presión Regulatoria sobre Gases Fluorados

Los reguladores aumentaron el escrutinio de los gases fluorados debido a los objetivos climáticos globales y las normas de emisión en evolución. El octafluorociclobutano enfrentó presión por las reglas más estrictas que fomentaban reducciones en materiales de alto potencial de calentamiento global. Los productores necesitaban adaptarse mediante una mejor contención, reciclaje y medidas de control de emisiones. Los costos de cumplimiento y los requisitos de registro añadieron complejidad operativa para los proveedores y usuarios finales.

Restricciones de la Cadena de Suministro y Altos Costos de Producción

La producción de gases fluorados de alta pureza requería instalaciones avanzadas, sistemas de manejo estrictos y materias primas costosas. Esta estructura creó presiones de suministro cuando la demanda aumentó en los sectores de semiconductores y aeroespacial. La capacidad de producción global limitada aumentó los tiempos de entrega y la volatilidad de los precios. Los actores del mercado enfrentaron desafíos para escalar la producción sin comprometer la pureza o los estándares de seguridad.

Análisis Regional

América del Norte

América del Norte mantuvo aproximadamente un 34% de participación en el Mercado de Octafluorociclobutano en 2024, respaldada por una fuerte expansión de semiconductores y actualizaciones constantes de sistemas de refrigeración. El crecimiento en la fabricación avanzada de chips en los Estados Unidos aumentó el consumo de gases de alta pureza para grabado por plasma y procesamiento de precisión. Las actualizaciones de refrigeración de centros de datos y normas de seguridad más estrictas también impulsaron la demanda entre usuarios industriales y comerciales. El aumento de la producción aeroespacial y la adopción más amplia de aplicaciones de ambiente controlado ayudaron a reforzar el dominio regional. Se espera que la inversión estable en manufactura de alta tecnología mantenga a América del Norte como un consumidor importante durante el período de pronóstico.

Europa

Europa representó casi el 27% de participación del Mercado de Octafluorociclobutano en 2024, impulsada por la producción avanzada de electrónica, estrictos estándares ambientales y la adopción de gases de alta pureza en los sectores aeroespacial y farmacéutico. La región se benefició de los clústeres de semiconductores establecidos en Alemania, Francia y los Países Bajos, lo que aumentó el uso de gases fluorados para el grabado de precisión. La modernización de los sistemas de refrigeración en edificios comerciales y sitios industriales añadió más demanda. La expansión de las regulaciones de manufactura limpia fomentó mejores redes de suministro de gas de calidad en toda Europa, apoyando un crecimiento constante del mercado.

Asia Pacífico

Asia Pacífico lideró el impulso de crecimiento con aproximadamente un 31% de participación en 2024, respaldado por la fabricación a gran escala de semiconductores en China, Corea del Sur, Japón y Taiwán. La rápida expansión de las plantas de fabricación de obleas aumentó la necesidad de gases de grabado estables como el octafluorociclobutano. La adopción creció en cadenas de suministro de refrigeración, aeroespaciales y ensamblaje de componentes electrónicos debido a una mayor industrialización. La fuerte inversión en centros de fabricación avanzada y las continuas adiciones de capacidad mantuvieron a la región como un contribuyente clave a la demanda global. La mejora de las redes de suministro en las principales economías apoyó el crecimiento a largo plazo.

América Latina

América Latina mantuvo casi un 5% de participación en el mercado de octafluorociclobutano en 2024, impulsada por las crecientes actualizaciones de refrigeración industrial y el aumento de la adopción en la fabricación de electrónica de nicho. El crecimiento en la logística de la cadena de frío comercial expandió la demanda de gases de refrigeración estables y seguros. Países como México y Brasil vieron una adopción gradual de materiales de alta pureza en componentes aeroespaciales y procesos industriales de precisión. La producción limitada de semiconductores mantuvo el consumo general moderado, pero la modernización industrial en curso apoyó una perspectiva estable.

Oriente Medio y África

Oriente Medio y África capturaron alrededor del 3% de participación en 2024, respaldados por las crecientes necesidades de refrigeración industrial y el creciente interés en tecnologías de fabricación avanzada. La adopción aumentó en la refrigeración comercial, instalaciones de procesamiento de petróleo y gas, y operaciones emergentes de mantenimiento aeroespacial. El suministro permaneció concentrado entre distribuidores selectos, lo que mantuvo el uso limitado en comparación con regiones más grandes. Sin embargo, la expansión de zonas industriales en los EAU, Arabia Saudita y Sudáfrica creó nueva demanda de gases de alta pureza. El desarrollo constante de infraestructura apoyó un crecimiento gradual del mercado.

Segmentaciones del Mercado:

Por Aplicación

- Refrigeración

- Electrónica

- Farmacéutica

- Aeroespacial

Por Industria de Usuario Final

- Industrial

- Comercial

- Residencial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Octafluorociclobutano cuenta con empresas líderes como The Chemours Company, Daikin Industries Ltd., Honeywell International Inc., Solvay S.A., Air Liquide, Linde plc y 3M. El panorama competitivo se define por empresas que expanden la producción de gases de alta pureza, mejoran los sistemas de distribución y fortalecen los contratos de suministro de semiconductores. Las compañías se enfocan en tecnologías avanzadas de purificación para cumplir con los crecientes requisitos de calidad en la fabricación de chips y manufactura de precisión. Muchos actores invierten en la expansión de capacidad regional para reducir riesgos en la cadena de suministro y mejorar la fiabilidad de las entregas. Las asociaciones estratégicas con fabricantes de electrónica ayudan a asegurar la demanda a largo plazo, mientras que la I+D continua apoya la innovación en aplicaciones basadas en plasma. Los competidores también se dirigen a los sectores de refrigeración y aeroespacial a través de soluciones de gas más limpias, seguras y eficientes. Los programas de sostenibilidad, las prácticas de reducción de emisiones y el control de calidad más estricto siguen siendo estrategias centrales a medida que los reguladores aumentan el escrutinio de los gases fluorados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de los Principales Actores

Desarrollos Recientes

- En 2025, Daikin Industries Ltd. avanzó en su plan estratégico Fusion 25 hasta 2025, invirtiendo en expansiones de producción de productos fluorados, incluyendo materiales de alto rendimiento alineados con los usos del Octafluorociclobutano.

- En 2024, Solvay SA2024 firmó un acuerdo con Cyclic Materials para obtener óxidos de tierras raras reciclados, apoyando una cadena de suministro sostenible para varios productos químicos.

- En diciembre de 2022, la empresa 3M anunció su plan para cesar la producción de todas las sustancias per- y polifluoroalquiladas (PFAS), incluyendo sustancias como el Octafluorociclobutano, para finales de 2025.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Industria de Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que las fábricas de semiconductores expandan los procesos avanzados de grabado y limpieza.

- Las aplicaciones de refrigeración crecerán a medida que las industrias adopten gases de enfriamiento más seguros y estables.

- La fabricación aeroespacial aumentará su uso debido a necesidades más estrictas de control de contaminación.

- La producción de gas de alta pureza se expandirá para apoyar estándares de calidad más estrictos.

- Las cadenas de suministro se fortalecerán a medida que los productores construyan más instalaciones de purificación regionales.

- Las regulaciones ambientales impulsarán a las empresas hacia sistemas controlados de manejo y reciclaje.

- Los edificios comerciales adoptarán el gas en aplicaciones de enfriamiento de alto rendimiento de nicho.

- El crecimiento en centros de datos aumentará la demanda de materiales de enfriamiento estables.

- Las economías emergentes incrementarán el consumo a medida que se expanda la capacidad de fabricación avanzada.

- Las actualizaciones tecnológicas en el procesamiento de plasma crearán nuevas oportunidades para la adopción en el mercado.