Visión General del Mercado:

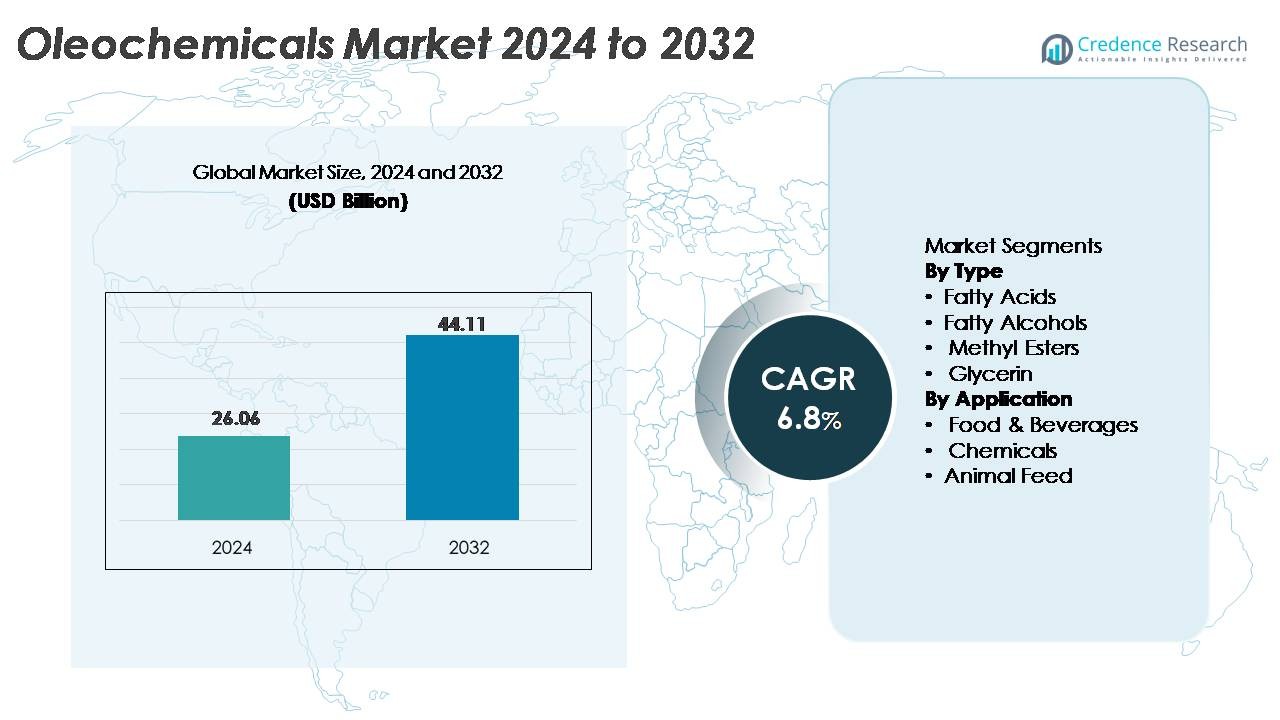

El mercado global de oleoquímicos fue valorado en USD 26.06 mil millones en 2024 y se proyecta que alcance los USD 44.11 mil millones para 2032, registrando un sólido CAGR del 6.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cuidado Preventivo In Situ en América del Norte 2024 |

USD 26.06 Mil Millones |

| Cuidado Preventivo In Situ en América del Norte, CAGR |

6.8% |

| Tamaño del Mercado de Cuidado Preventivo In Situ en América del Norte 2032 |

USD 44.11 Mil Millones |

El mercado de oleoquímicos está conformado por la fuerte presencia de líderes globales como Wilmar International, Cargill Inc., BASF SE, Kuala Lumpur Kepong Berhad, IOI Group Berhad, Oleon N.V., Croda Industrial Chemicals, Evonik Industries, Twin Rivers Technologies y Kao Chemicals. Estas empresas aprovechan capacidades avanzadas de procesamiento, cadenas de suministro verticalmente integradas y marcos de certificación sostenible para fortalecer la competitividad en ácidos grasos, alcoholes grasos, glicerina y ésteres. Asia-Pacífico domina el mercado global con aproximadamente un 45% de participación, respaldado por una amplia disponibilidad de materia prima y fabricación a gran escala en Malasia, Indonesia, China e India. Europa sigue con aproximadamente un 22% de participación, impulsada por estrictas regulaciones de sostenibilidad y una fuerte demanda de surfactantes bio-basados y químicos verdes. América del Norte representa casi un 18%, beneficiándose de la expansión de aplicaciones en farmacéuticos, cuidado del hogar y formulaciones industriales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de oleoquímicos fue valorado en USD 26.06 mil millones en 2024 y se proyecta que alcance los USD 44.11 mil millones para 2032, registrando un CAGR del 6.8%, impulsado por la creciente demanda de intermediarios químicos derivados de fuentes biológicas.

- El fuerte crecimiento del mercado está respaldado por el aumento del consumo de ácidos grasos, el segmento más grande, debido a su uso extensivo en surfactantes, cuidado personal, detergentes y químicos industriales, junto con la creciente adopción de alcoholes grasos y glicerina en aplicaciones de cuidado del hogar y farmacéuticas.

- Las tendencias clave incluyen una transición acelerada hacia materias primas renovables y biodegradables, la expansión de bio-surfactantes y una mayor integración de cadenas de suministro de palma certificadas sostenibles en los principales países productores, fortaleciendo la resiliencia a largo plazo del sector.

- La intensidad competitiva aumenta a medida que líderes globales como Wilmar, BASF, KLK, IOI, Oleon, Evonik y Croda escalan tecnologías de procesamiento de alta pureza mientras navegan desafíos como la volatilidad de precios de materias primas y marcos estrictos de cumplimiento de sostenibilidad.

- Asia-Pacífico lidera con ~45% de participación de mercado, seguido por Europa con ~22% y América del Norte con ~18%, mientras que el segmento de químicos sigue siendo dominante en aplicaciones, respaldado por una fuerte demanda de intermediarios oleoquímicos en surfactantes, lubricantes, aditivos alimentarios y procesamiento industrial.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

Los ácidos grasos dominan el mercado de los oleoquímicos, manteniendo la mayor cuota debido a su uso extensivo en detergentes, jabones, surfactantes, formulaciones de cuidado personal y productos químicos para el procesamiento de caucho. Su fuerte demanda se ve reforzada por el crecimiento de ingredientes de limpieza sostenibles y el cambio hacia materias primas biodegradables en los sectores de bienes de consumo de rápido movimiento (FMCG). Los alcoholes grasos muestran una expansión constante respaldada por su uso en emulsionantes y surfactantes, mientras que los ésteres metílicos se benefician de los crecientes mandatos de mezcla de biodiésel. La glicerina sigue ganando terreno en productos farmacéuticos, aditivos alimentarios y cosméticos, impulsada por su pureza, propiedades humectantes y aplicaciones en expansión en nutracéuticos.

- Por ejemplo, KLK OLEO opera múltiples complejos oleoquímicos integrados a nivel mundial, incluidas instalaciones en Malasia. Estas instalaciones producen colectivamente una amplia gama de productos oleoquímicos básicos y especiales, como ácidos grasos, alcoholes grasos y glicerina, que suministran fracciones C8–C18 utilizadas en todo el mundo en aplicaciones de cuidado del hogar, cuidado personal y diversas aplicaciones industriales.

Por Aplicación

El segmento de productos químicos lidera el mercado, capturando la cuota dominante ya que los ácidos grasos, alcoholes y ésteres metílicos actúan como intermediarios críticos en la fabricación de surfactantes, lubricantes, polímeros, recubrimientos, agroquímicos y productos químicos especiales. Los alimentos y bebidas siguen siendo una aplicación de rápido crecimiento, ya que la glicerina y los ácidos grasos especiales ven un uso creciente en emulsionantes, estabilizantes y agentes texturizantes. Las aplicaciones en alimentación animal se expanden de manera constante a medida que los oleoquímicos apoyan la densidad energética, la digestibilidad y la mejora de la nutrición del ganado. El cambio hacia insumos de origen biológico en las industrias aguas abajo asegura una demanda sostenida de oleoquímicos en todos los segmentos de aplicación.

- Por ejemplo, la división de Productos Químicos de Cuidado de BASF es un importante productor global de surfactantes basados en oleoquímicos, con una capacidad de producción anual de más de 1,2 millones de toneladas métricas de surfactantes aniónicos y no iónicos combinados en sus sitios de producción globales.

Principales Impulsores del Crecimiento

Creciente Cambio Global hacia Químicos Basados en Bio y Sostenibles

La aceleración de la transición de materias primas petroquímicas a alternativas renovables derivadas de plantas sigue siendo el catalizador de crecimiento más fuerte para el mercado de los oleoquímicos. La presión regulatoria para reducir la intensidad de carbono en la fabricación industrial alienta a las empresas de cuidado personal, cuidado del hogar, lubricantes, plásticos, recubrimientos y productos farmacéuticos a sustituir los intermediarios basados en fósiles por derivados oleoquímicos biodegradables. Esta tendencia se ve reforzada por la creciente disponibilidad de materias primas sostenibles de palma, coco, colza y sebo, respaldadas por esquemas de certificación como RSPO e ISCC. Los fabricantes adoptan cada vez más principios de química verde, reduciendo las emisiones de COV e integrando modelos de bioeconomía circular que utilizan aceite de cocina usado y residuos de biomasa. A medida que las industrias aguas abajo intensifican sus compromisos ESG, los oleoquímicos ganan preferencia debido a su perfil ambiental favorable, naturaleza no tóxica y compatibilidad con formulaciones de alto rendimiento. El cambio hacia cadenas de suministro de bajo carbono fortalece sustancialmente la demanda del mercado a largo plazo.

- Por ejemplo, Wilmar International procesa decenas de millones de toneladas métricas de materias primas renovables anualmente en sus complejos integrados de refinación y oleoquímicos, asegurando una disponibilidad a gran escala de insumos de origen vegetal; su volumen total de ventas para el segmento de Productos para Alimentación e Industria alcanzó los 68.7 millones de toneladas métricas en el año fiscal 2024″.

Expansión de Aplicaciones en Industrias de Uso Final de Alto Crecimiento

La diversificación de aplicaciones oleoquímicas en farmacéuticos, nutracéuticos, procesamiento de alimentos, agroquímicos, biopolímeros y materiales de alto rendimiento impulsa significativamente la expansión del mercado. En farmacéuticos, la glicerina y los ácidos grasos especiales apoyan las formulaciones de excipientes, la fabricación de cápsulas y los tratamientos tópicos. El sector de alimentos y bebidas utiliza oleoquímicos en emulsionantes, humectantes, estabilizadores y agentes de recubrimiento. El aumento de la producción de biodiésel incrementa la demanda de ésteres metílicos, mientras que el uso creciente de alcoholes grasos en detergentes, limpiadores industriales y procesamiento textil impulsa un crecimiento continuo. Los oleoquímicos también permiten innovaciones en bioplásticos, especialmente en polihidroxialcanoatos (PHAs) y otros polímeros biodegradables derivados de materias primas de ácidos grasos. A medida que múltiples industrias sustituyen surfactantes y aditivos de base petroquímica por alternativas de origen vegetal, los oleoquímicos experimentan una fuerte demanda estructural tanto en sectores establecidos como emergentes.

- Por ejemplo, el negocio de Avanti Polar Lipids de Croda (ahora operando bajo la marca Avanti Research para productos de investigación e integrado en Croda Pharma para la fabricación comercial) opera instalaciones cGMP de última generación en Alabaster, Alabama, y una instalación avanzada y ampliada en Lamar, Pensilvania.

Avances en Tecnología de Procesamiento y Optimización de Materias Primas

Las mejoras continuas en hidrogenación, transesterificación, fraccionamiento y procesamiento enzimático mejoran la calidad del producto oleoquímico, el rendimiento y la eficiencia operativa. Los reactores de próxima generación, los sistemas de catalizadores mejorados y las líneas de producción optimizadas energéticamente permiten a los fabricantes reducir impurezas y adaptar las especificaciones del producto para usos finales de alto rendimiento. La optimización de materias primas a través de cadenas de suministro integradas—como el aceite de palma trazable, la valorización de aceites residuales y el cultivo de semillas oleaginosas controlado con precisión—fortalece la seguridad y reduce la volatilidad. Las tecnologías enzimáticas apoyan además condiciones de reacción suaves, huellas de carbono más bajas y vías de conversión selectivas que mejoran la consistencia del producto para aplicaciones farmacéuticas y cosméticas. El aumento de inversiones en manufactura digitalizada, incluyendo la automatización de procesos, la analítica en tiempo real y el mantenimiento predictivo, mejora la estabilidad de la producción y la competitividad de costos. Estos avances tecnológicos empoderan a los actores de la industria para expandir carteras de productos, cumplir con estrictos estándares regulatorios y satisfacer las necesidades cambiantes de los clientes.

Tendencias Clave y Oportunidades

Crecimiento de Surfactantes de Base Biológica y Formulaciones de Limpieza Verde

El cambio rápido hacia productos de cuidado de la piel, higiene personal y limpieza del hogar derivados de plantas naturales está creando oportunidades significativas para los ácidos grasos, alcoholes grasos y derivados de la glicerina. Las preferencias de los consumidores por formulaciones sin sulfatos, sin parabenos y biodegradables están aumentando el uso de surfactantes oleoquímicos como los alquil poliglucósidos, ésteres de ácidos grasos y surfactantes anfotéricos. Las empresas de bienes de consumo de rápido movimiento continúan lanzando líneas de productos ecológicos, impulsando la demanda de oleoquímicos de alta pureza con características mejoradas de espumado, emulsificación y suavidad. Las restricciones regulatorias sobre surfactantes derivados del petróleo en Europa y América del Norte aceleran la adopción de alternativas renovables. Se espera que esta tendencia se fortalezca a medida que las marcas globales persiguen compromisos de sostenibilidad, permitiendo a los proveedores de oleoquímicos integrarse más profundamente en las cadenas de valor de cuidado personal y del hogar de alta gama.

- Por ejemplo, la plataforma de surfactantes APG® (alquil poliglucósido) de BASF está respaldada por activos de producción capaces de fabricar más de 120,000 toneladas por año en sus instalaciones en Alemania, EE. UU. y China, asegurando un suministro a gran escala de surfactantes biodegradables a base de azúcar utilizados en formulaciones de limpieza ecológicas.

Aumento de Oportunidades en Lubricantes Biodegradables, Plásticos y Agroquímicos

Los ésteres y ácidos grasos basados en oleoquímicos se utilizan cada vez más en lubricantes biodegradables, aditivos de polímeros de base biológica y formulaciones agroquímicas sostenibles. Los sectores industrial y automotriz adoptan biolubricantes para cumplir con estrictas regulaciones ambientales que gobiernan las fugas, la eliminación y la biodegradabilidad. En los bioplásticos, los oleoquímicos actúan como plastificantes, agentes deslizantes y estabilizadores esenciales para mejorar la flexibilidad, resistencia térmica y procesabilidad. Las aplicaciones agrícolas utilizan derivados oleoquímicos en fertilizantes de liberación controlada, coadyuvantes de protección de cultivos y portadores de pesticidas botánicos. A medida que las industrias buscan reducir el impacto ecológico, los oleoquímicos presentan un potencial de crecimiento sustancial en materiales, movilidad y soluciones ambientales. El enfoque global acelerado en la descarbonización refuerza las oportunidades de ingresos en estas aplicaciones emergentes de alto valor.

- Por ejemplo, Emery Oleochemicals opera una línea de producción dedicada a lubricantes sintéticos a base de éster en Cincinnati con una capacidad que supera las 50,000 toneladas por año, suministrando ésteres de poliol y adipatos utilizados en biolubricantes industriales y automotrices que cumplen con los estándares de biodegradabilidad de la OCDE.

Localización de la Cadena de Suministro e Integración de Materias Primas Éticas y Rastreables

Las empresas invierten cada vez más en cadenas de suministro verticalmente integradas y rastreables para garantizar la sostenibilidad y asegurar la disponibilidad a largo plazo de materias primas. Las tecnologías de trazabilidad, como el monitoreo satelital, el seguimiento por blockchain y los sistemas de suministro de palma certificados y segregados, permiten a los productores cumplir con los crecientes requisitos de ESG y cumplimiento. Las instalaciones de producción localizadas en Asia-Pacífico, Europa y América Latina reducen las emisiones de transporte y mejoran la resiliencia de las materias primas. Esta tendencia abre oportunidades para que los productores de oleoquímicos se asocien con cultivadores, procesadores de alimentos y recolectores de aceite residual para asegurar insumos consistentes. A medida que la demanda global de materias primas éticamente obtenidas y libres de deforestación se intensifica, los proveedores con cadenas de suministro transparentes y certificadas ganarán una ventaja competitiva significativa.

Principales Desafíos

Volatilidad de Precios de Materias Primas e Incertidumbre en el Suministro

La producción de oleoquímicos sigue siendo altamente dependiente del aceite de palma, aceite de coco, aceite de soja y sebo, todos los cuales experimentan fluctuaciones significativas de costos debido a variaciones climáticas, ciclos de rendimiento agrícola, condiciones geopolíticas y cambios en las políticas comerciales. Los eventos climáticos extremos y las restricciones relacionadas con la sostenibilidad afectan aún más la disponibilidad y los precios, ejerciendo presión sobre los márgenes de los fabricantes. La competencia de las industrias alimentaria y de biocombustibles intensifica la demanda de las mismas materias primas, amplificando la sensibilidad a los precios. Aunque está surgiendo la diversificación hacia aceites reciclados y vías alternativas de oleaginosas, los productores aún enfrentan riesgos operativos cuando los mercados de materias primas experimentan interrupciones rápidas. Este desafío requiere estrategias de adquisición sólidas, asociaciones a largo plazo con proveedores y mecanismos de cobertura.

Requisitos Complejos de Cumplimiento Normativo y de Sostenibilidad

El sector de los oleoquímicos debe navegar por estrictos estándares ambientales, laborales y de sostenibilidad relacionados con el uso de la tierra, la trazabilidad de la cadena de suministro, la seguridad química y las emisiones de carbono. El cumplimiento de marcos globales como REACH, RSPO, ISCC y leyes de protección de la biodiversidad requiere una inversión continua en sistemas de auditoría, certificación y monitoreo. Los fabricantes también enfrentan un creciente escrutinio por parte de los clientes finales que exigen ingredientes libres de deforestación y bajos en carbono. Cumplir con estos requisitos añade complejidad operativa y costos, particularmente para los productores pequeños y medianos. No cumplir con las normativas implica riesgos de limitaciones de acceso al mercado, daño reputacional y posibles interrupciones en la cadena de suministro, haciendo que la alineación regulatoria sea un desafío crítico del mercado.

Análisis Regional

América del Norte

América del Norte posee alrededor del 18% del mercado global de oleoquímicos, impulsado por una fuerte demanda de surfactantes de base biológica, ingredientes para el cuidado personal y productos químicos especializados. EE.UU. lidera el crecimiento regional debido a la expansión de aplicaciones en farmacéuticos, aditivos alimentarios, lubricantes industriales y formulaciones sostenibles para el hogar. La creciente presión regulatoria para reducir la dependencia de petroquímicos acelera la adopción de glicerina, ácidos grasos y alcoholes grasos en los sectores manufactureros. Las inversiones estratégicas en lubricantes biodegradables y aditivos de polímeros verdes fortalecen aún más la penetración en el mercado. La creciente preferencia del consumidor por soluciones de cuidado de la piel naturales y de limpieza ecológica sigue reforzando la demanda a largo plazo en toda la región.

Europa

Europa representa aproximadamente el 22% del mercado, respaldada por estrictas regulaciones de sostenibilidad y la rápida sustitución de surfactantes basados en petroquímicos por alternativas oleoquímicas renovables. La demanda es más fuerte en Alemania, los Países Bajos, Francia y el Reino Unido, donde la adopción de la química verde impulsa un alto consumo de ácidos grasos, ésteres y biolubricantes. El enfoque de la región en la neutralidad de carbono, las cadenas de suministro circulares y la certificación de productos biodegradables apoya un mayor uso en el cuidado personal, cuidado del hogar, recubrimientos y agroquímicos. La expansión de la producción de biodiésel en la UE también impulsa la demanda de ésteres metílicos. La fuerte alineación regulatoria con REACH y las políticas de suministro libres de deforestación fomentan una expansión constante del mercado.

Asia-Pacífico

Asia-Pacífico domina el mercado global con aproximadamente un 45% de participación, impulsado por la abundante disponibilidad de materia prima, la capacidad de fabricación a gran escala y el fuerte consumo regional en los sectores de FMCG, alimentos e industriales. Indonesia, Malasia, China e India sirven como principales centros de producción de ácidos grasos, alcoholes grasos y glicerina. La rápida industrialización y el creciente uso de productos para el cuidado del hogar y personal aceleran significativamente la demanda. La región también se beneficia de cadenas de suministro integradas de aceite de palma, instalaciones de procesamiento rentables y una creciente inversión en sistemas de certificación sostenible. El crecimiento en los programas de biodiésel, especialmente en Indonesia y Malasia, apoya aún más el consumo de ésteres metílicos, reforzando la posición de liderazgo de APAC en el mercado.

América Latina

América Latina posee alrededor del 8% del mercado, impulsada por la expansión de la producción de oleoquímicos en Brasil, Colombia y Argentina, respaldada por la fuerte disponibilidad de materia prima agrícola como derivados de soja y palma. La creciente adopción de surfactantes de origen natural en el cuidado del hogar y personal, junto con un enfoque creciente en aditivos de embalaje biodegradables, impulsa el impulso del mercado. Los mandatos de mezcla de biodiésel en Brasil continúan fortaleciendo la demanda de ésteres metílicos. El aumento de la fabricación regional de lubricantes, adhesivos y aditivos alimentarios mejora aún más el consumo. Las inversiones en el cultivo sostenible de palma y marcos de certificación mejoran gradualmente la competitividad y apoyan el crecimiento a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 7% de la cuota de mercado, con un crecimiento respaldado por la creciente adopción de oleoquímicos en el procesamiento de alimentos, detergentes, lubricantes industriales y agroquímicos. Sudáfrica, los países del CCG y los mercados emergentes del norte de África sirven como principales centros de demanda. Las crecientes inversiones en la fabricación industrial y la expansión de los sectores de bienes de consumo impulsan un uso más fuerte de ácidos grasos, glicerina y ésteres. La producción local limitada conduce a una alta dependencia de las importaciones, pero nuevos proyectos en el cultivo sostenible de materia prima e instalaciones regionales de productos químicos especializados están mejorando la estabilidad del suministro. La creciente demanda de formulaciones biodegradables crea oportunidades estables a largo plazo.

Segmentaciones del Mercado:

Por Tipo

- Ácidos Grasos

- Alcoholes Grasos

- Ésteres Metílicos

- Glicerina

Por Aplicación

- Alimentos y Bebidas

- Químicos

- Alimento para Animales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El mercado de oleoquímicos presenta una mezcla competitiva de empresas agroindustriales integradas, fabricantes de productos químicos especializados y proveedores de ingredientes bio-basados que compiten a través de la seguridad de materias primas, especialización tecnológica y liderazgo en sostenibilidad. Jugadores importantes como Wilmar International, KLK Oleo, IOI Oleochemicals, Evonik Industries, Emery Oleochemicals, BASF y Croda International fortalecen sus posiciones mediante cadenas de suministro integradas verticalmente de palma y coco, lo que permite una mayor estabilidad de costos y trazabilidad. Las empresas invierten cada vez más en tecnologías avanzadas de hidrogenación, esterificación y fraccionamiento para ofrecer ácidos grasos, alcoholes grasos, glicerina y ésteres de alta pureza adaptados para aplicaciones premium en cuidado personal y farmacéuticas. Las prioridades estratégicas incluyen expansiones de capacidad en Asia-Pacífico, desarrollo de materias primas sostenibles certificadas y asociaciones que apoyan la producción circular utilizando aceites de desecho y biomasa. Las empresas líderes buscan manufactura de bajo carbono, certificación RSPO/ISCC y nuevas líneas de productos para bio-surfactantes, lubricantes biodegradables y aditivos de polímeros verdes. Un intenso énfasis en el cumplimiento de ESG y la innovación en la cadena de valor continúa moldeando la dinámica competitiva en toda la industria.

Análisis de Jugadores Clave:

- Wilmar International (Singapur)

- Cargill Inc. (EE. UU.)

- Croda Industrial Chemicals (Reino Unido)

- IOI Group Berhad (Malasia)

- Evonik Industries (Alemania)

- Kao Chemicals (Japón)

- BASF SE (Alemania)

- Twin Rivers Technologies (EE. UU.)

- Kuala Lumpur Kepong Berhad (Malasia)

- Oleon N.V. (Bélgica)

Desarrollos Recientes:

- En abril de 2025, Evonik presentó un conjunto de nuevos ingredientes de cuidado personal de alto rendimiento y ecológicos en la feria global in‑cosmetics® global, enfatizando su compromiso con los derivados oleoquímicos sostenibles para formulaciones de piel y cabello.

- En agosto de 2022 – El Grupo Kuala Lumpur Kepong Berhad ofreció un producto llamado DavosLife E3, que puede ser utilizado en aplicaciones de alimentos y nutrición. Según Kuala Lumpur Kepong Berhad, el producto tiene beneficios para la salud ampliamente comprobados clínicamente para la salud del corazón, el hígado y el cerebro.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe:

El informe de investigación ofrece un análisis profundo basado en Tipo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La demanda de surfactantes, lubricantes y químicos especiales de base biológica seguirá aumentando a medida que las industrias aceleren el cambio de ingredientes petroquímicos a alternativas renovables.

- La adopción de ácidos grasos de alta pureza, alcoholes, glicerina y ésteres aumentará a medida que las marcas de cuidado personal y del hogar expandan sus carteras de productos naturales y ecológicos.

- Las certificaciones de sostenibilidad y los sistemas de trazabilidad de materias primas ganarán mayor importancia, impulsando la inversión en cadenas de suministro de palma libres de deforestación y obtenidas éticamente.

- Las tecnologías avanzadas de procesamiento como la conversión enzimática y la fraccionación eficiente en energía mejorarán el rendimiento del producto y reducirán las emisiones de fabricación.

- Los lubricantes biodegradables y los aditivos poliméricos se convertirán en importantes vías de crecimiento a medida que los sectores automotriz e industrial prioricen materiales de bajo carbono.

- Los modelos de producción circular que utilizan aceites residuales, residuos de biomasa y materias primas recicladas se expandirán, apoyando cadenas de suministro resilientes y rentables.

- Los programas de mezcla de biodiésel y las regulaciones de combustibles renovables fortalecerán aún más la demanda de ésteres metílicos en las economías emergentes.

- Las aplicaciones en alimentos, productos farmacéuticos y nutracéuticos se ampliarán a medida que los oleoquímicos de alta calidad obtengan aceptación regulatoria para formulaciones sensibles.

- La expansión manufacturera regional en Asia-Pacífico, América Latina y el Medio Oriente diversificará el suministro global y reducirá las dependencias de importación.

- La diferenciación competitiva dependerá cada vez más del desempeño ESG, la innovación en química verde y los derivados oleoquímicos de valor añadido adaptados a mercados especializados.