Visión General del Mercado

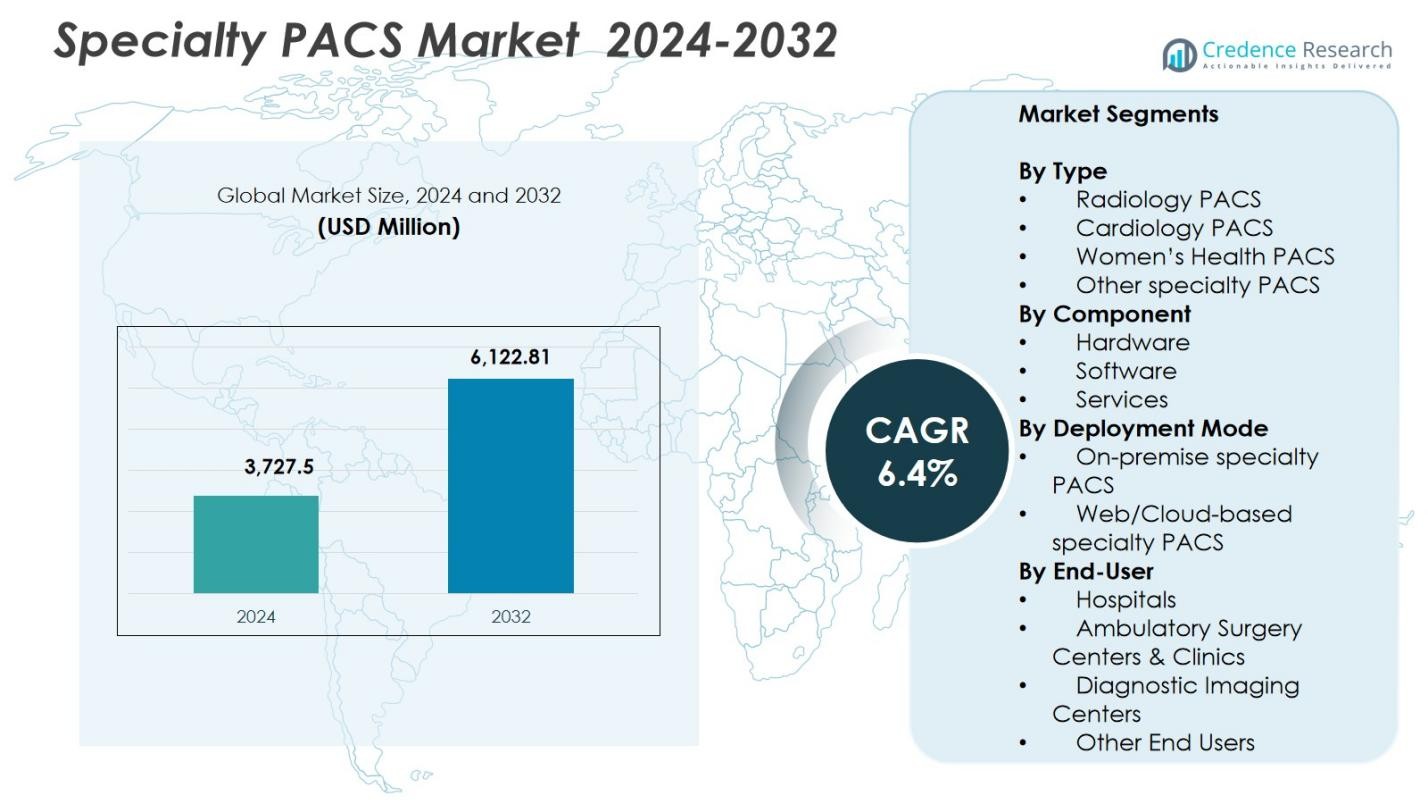

El tamaño del mercado de PACS especializados se valoró en USD 3,727.5 millones en 2024 y se anticipa que alcanzará los USD 6,122.81 millones para 2032, con un CAGR del 6.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de PACS Especializados 2024 |

USD 3,727.5 millones |

| Mercado de PACS Especializados, CAGR |

6.4% |

| Tamaño del Mercado de PACS Especializados 2032 |

USD 6,122.81 millones |

El mercado de PACS especializados está conformado por la presencia de actores clave como GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle y McKesson Corporation, cada uno contribuyendo con tecnologías avanzadas de imagen en radiología, cardiología y diagnósticos especializados. Estas empresas se centran en la integración de IA, la expansión de PACS basados en la nube y la imagen empresarial para mejorar la eficiencia del flujo de trabajo y la precisión diagnóstica. Regionalmente, América del Norte lidera el mercado con una participación del 38.2%, respaldada por una sólida infraestructura de TI en salud y la adopción generalizada de soluciones de imagen digital, seguida por Europa y Asia-Pacífico como regiones en rápida expansión.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de PACS especializados alcanzó los USD 3,727.5 millones en 2024 y se espera que llegue a los USD 6,122.81 millones para 2032, creciendo a un CAGR del 4% durante el período de pronóstico.

- El aumento en los volúmenes de imágenes diagnósticas, la creciente adopción de herramientas de flujo de trabajo habilitadas por IA y la fuerte demanda de integración de imágenes multispecialidad continúan impulsando el crecimiento en el mercado de PACS especializados.

- Las tendencias clave incluyen la rápida migración a PACS basados en la nube, la expansión de la imagen empresarial y el uso creciente de análisis avanzados para apoyar diagnósticos de precisión y la colaboración entre especialidades.

- Los actores líderes como GE HealthCare, Philips, FUJIFILM, Siemens, Intelerad y Sectra enfatizan la innovación en visores sin huella, interoperabilidad y plataformas de imagen escalables, mientras que los altos costos de implementación y los riesgos de ciberseguridad siguen siendo restricciones clave.

- América del Norte lidera con una participación del 2%, seguida por Europa con un 29.4% y Asia-Pacífico con un 22.1%, mientras que Radiology PACS domina el rendimiento del segmento con una participación del 41.6% en 2024.

Análisis de Segmentación del Mercado:

Por Tipo:

Radiology PACS dominó el mercado de PACS especializados en 2024 con una participación del 41.6%, impulsado por su papel esencial en flujos de trabajo diagnósticos de alto volumen en hospitales, centros de imagen y redes de teleradiología. Su liderazgo se refuerza por la rápida adopción de herramientas de visualización avanzada, capacidades diagnósticas respaldadas por IA e interoperabilidad con plataformas RIS y EMR. Cardiology PACS representó una fuerte participación respaldada por el aumento en los volúmenes de imágenes cardiovasculares, mientras que Women’s Health PACS continuó expandiéndose a través de la demanda de imágenes mamarias, ultrasonido y diagnósticos OB/GYN. Otros segmentos de PACS especializados ganaron tracción a través de requisitos clínicos de nicho y la optimización del flujo de trabajo de subespecialidades.

- Por ejemplo, el Centricity PACS de GE Healthcare admite varias modalidades de imagen mientras se integra con RIS y herramientas empresariales para optimizar los flujos de trabajo y aumentar la productividad del radiólogo.

Por Componente:

El software emergió como el componente dominante con una participación del 47.3% en 2024, respaldado por el creciente despliegue de aplicaciones de diagnóstico avanzadas, visores sin huella y plataformas de imagen empresarial que optimizan los flujos de trabajo multimodales. La demanda de análisis impulsados por IA, herramientas de informes automatizados y gestión de imágenes integradas en la nube reforzó aún más la adopción de software. El hardware mantuvo una relevancia constante debido a las inversiones continuas en infraestructura de almacenamiento seguro y servidores de alto rendimiento, mientras que los servicios se expandieron por las crecientes necesidades de integración de sistemas, ciberseguridad, soporte remoto y gestión del ciclo de vida en grandes redes de salud.

- Por ejemplo, la plataforma PACS impulsada por IA de SARC MedIQ automatiza los informes para reducir el tiempo de diagnóstico de 30-45 minutos a menos de 2 minutos por caso. Esto permite a los radiólogos priorizar la atención al paciente sobre las tareas manuales.

Por Modelo de Despliegue:

El PACS Especializado basado en Web/Nube lideró el mercado con una participación del 52.8% en 2024, impulsado por la acelerada transformación digital, los flujos de trabajo de diagnóstico remoto y el cambio hacia plataformas de imagen basadas en suscripción. La escalabilidad, los menores costos iniciales y el acceso sin problemas a múltiples sitios fortalecieron la adopción de la nube, especialmente entre los centros de imagen ambulatorios y los proveedores de telesalud. El PACS Especializado en las instalaciones retuvo un papel significativo en las organizaciones que priorizan la soberanía de los datos, el control de la infraestructura interna y el cumplimiento normativo estricto. Los despliegues híbridos también ganaron impulso a medida que los proveedores de salud equilibraban el rendimiento, la seguridad y la eficiencia de costos mientras modernizaban los ecosistemas de imagen.

Impulsores Clave del Crecimiento

Aumento de la Demanda de Imágenes Diagnósticas Avanzadas

El mercado de PACS Especializado sigue creciendo a medida que los proveedores de salud adoptan sistemas de imagen avanzados que apoyan diagnósticos más rápidos, mayor fidelidad de imagen y flujos de trabajo multi-especialidad. El aumento de volúmenes de imágenes en radiología, cardiología, oncología y salud de la mujer acelera la necesidad de plataformas PACS a nivel empresarial capaces de gestionar grandes conjuntos de datos de manera eficiente. La integración con herramientas impulsadas por IA mejora la toma de decisiones clínicas y reduce el tiempo de informes, mientras que los modelos de telesalud en expansión impulsan el acceso remoto a imágenes. Estos factores fortalecen colectivamente las inversiones en soluciones modernas de PACS Especializado en hospitales y redes de diagnóstico.

- Por ejemplo, el syngo.via de Siemens Healthineers proporciona lectura multimodalidad para oncología con herramientas para comparar escaneos PET/CT y SPECT/CT de diferentes momentos, permitiendo la detección de cambios en imágenes fusionadas para el monitoreo del tratamiento.

Expansión de Plataformas de Imagen Basadas en la Nube y Web

Las soluciones de PACS Especializado basadas en la nube sirven como un importante catalizador de crecimiento, permitiendo almacenamiento escalable, accesibilidad en múltiples sitios y menor gasto de capital. Las organizaciones de salud migran cada vez más a arquitecturas en la nube para optimizar la colaboración entre clínicos, apoyar diagnósticos remotos y asegurar la disponibilidad continua de flujos de trabajo. Los proveedores que ofrecen visores seguros, compatibles con HIPAA, sin huella y suites de imagen empresarial experimentan una rápida adopción. El cambio hacia modelos basados en suscripción y la reducción de cargas de mantenimiento fomentan aún más a hospitales y centros de imagen a acelerar las iniciativas de transformación en la nube en toda su infraestructura de imagen.

- Por ejemplo, el Synapse Empresarial PACS de Fujifilm utiliza alojamiento en la nube para unificar imágenes de radiología, cardiología y patología en un solo visor, automatizando flujos de trabajo y permitiendo protocolos personalizables para la colaboración en múltiples sitios.

Creciente Énfasis en la Optimización de Flujos de Trabajo e Interoperabilidad

La demanda de interoperabilidad fluida con EHRs, plataformas RIS y aplicaciones de imagen de terceros impulsa significativamente la adopción de PACS Especializados. Los proveedores de salud priorizan soluciones que consoliden imágenes multimodales, automaticen tareas repetitivas y mejoren el rendimiento clínico. Los sistemas PACS interoperables mejoran la coordinación del cuidado, minimizan los retrasos administrativos y apoyan las iniciativas de atención basada en el valor. El mayor enfoque en el intercambio de datos estandarizado, archivos neutrales al proveedor y control de calidad automatizado fortalece el crecimiento del mercado a medida que las organizaciones buscan ecosistemas de imagen integrados que mejoren la precisión, eficiencia y resultados para los pacientes.

Tendencias Clave y Oportunidades

Integración de IA y Análisis Avanzado

Los análisis de imágenes impulsados por IA presentan grandes oportunidades al mejorar la precisión diagnóstica, automatizar la detección de anomalías y reducir la carga de trabajo de los radiólogos. Los proveedores de PACS cada vez más integran herramientas de IA para triaje, priorización de flujos de trabajo, reconstrucción 3D e informes automatizados. Estas capacidades mejoran la productividad clínica y aceleran los diagnósticos urgentes. A medida que la medicina de precisión se expande, las plataformas PACS Especializadas habilitadas por IA ganan terreno para la planificación de tratamientos personalizados y perspectivas predictivas. La sinergia entre PACS, aprendizaje automático y computación en la nube crea un fuerte canal para la innovación futura y la mejora de imágenes entre especialidades.

- Por ejemplo, la plataforma aiOS de Aidoc integra algoritmos de IA en PACS para triaje, priorizando casos urgentes como embolias pulmonares a medida que ingresan al sistema, lo que señala hallazgos sutiles para los radiólogos y agiliza el flujo de trabajo desde el escaneo hasta el diagnóstico.

Aumento de la Adopción de Imágenes Empresariales y Arquitecturas Neutrales al Proveedor

Las plataformas de imágenes empresariales y los archivos neutrales al proveedor (VNA) crean oportunidades significativas para los sistemas de salud que buscan una gestión de datos unificada en radiología, cardiología, patología, oftalmología y otras especialidades. Estas arquitecturas ofrecen acceso centralizado, mejor seguridad y flujos de trabajo estandarizados adecuados para grandes redes de múltiples sitios. La adopción aumenta a medida que las organizaciones persiguen la transformación digital, reducen los silos de datos y mejoran las capacidades de archivo a largo plazo. A medida que las necesidades de imagen se vuelven más complejas, los VNAs y las soluciones de imágenes empresariales posicionan a los proveedores para escalar eficientemente mientras aseguran la consistencia clínica y la visibilidad operativa.

- Por ejemplo, UNC Health implementó Hyland Acuo VNA como un único repositorio de imágenes clínicas en 15 hospitales, 19 campus y 900 clínicas, integrándose con el visor NilRead y PACSgear para eliminar silos para 26,000 usuarios.

Desafíos Clave

Altos Costos de Implementación y Restricciones Presupuestarias

A pesar de la fuerte demanda, los altos requisitos de inversión para el despliegue de PACS, incluidos licencias de software, infraestructura de hardware, mejoras de ciberseguridad y capacitación del personal, siguen siendo un gran desafío. Los hospitales más pequeños y los centros de diagnóstico a menudo luchan con presupuestos limitados, lo que ralentiza la adopción de soluciones avanzadas de PACS Especializados. Los gastos de mantenimiento continuo y las actualizaciones periódicas aumentan aún más el costo total de propiedad. Estas presiones financieras empujan a los proveedores hacia implementaciones por fases o modelos en la nube de menor costo, pero las preocupaciones de asequibilidad continúan limitando la penetración del mercado en entornos de atención médica con recursos limitados.

Riesgos de Seguridad de Datos y Complejidades de Cumplimiento

A medida que la imagenología se desplaza cada vez más hacia plataformas basadas en la web y alojadas en la nube, garantizar la seguridad de los datos y el cumplimiento normativo se convierte en un desafío crítico. Los proveedores deben abordar las crecientes amenazas relacionadas con el ransomware, el acceso no autorizado y las vulnerabilidades entre plataformas. El cumplimiento de HIPAA, GDPR y las normas de protección de datos regionales requiere monitoreo continuo y una gestión de identidad robusta. La integración de sistemas heredados con soluciones PACS modernas añade mayor complejidad. Estas cargas de seguridad y cumplimiento requieren una inversión significativa en cifrado, registros de auditoría y marcos de acceso seguro, influyendo en las decisiones de adopción para muchas organizaciones de salud.

Análisis Regional

América del Norte

América del Norte lideró el Mercado de PACS Especializados en 2024 con una cuota del 38.2%, impulsada por la rápida adopción de tecnologías de imagen avanzada y una fuerte integración de plataformas de diagnóstico habilitadas por IA en hospitales y centros ambulatorios. La región se beneficia de una infraestructura de TI en salud bien establecida, altos volúmenes de imagenología en radiología y cardiología, y un fuerte apoyo regulatorio para la transformación digital de la salud. Las crecientes inversiones en imagenología empresarial, PACS basados en la nube y soluciones de interoperabilidad fortalecen la expansión del mercado. La demanda continua de automatización de flujos de trabajo y el creciente énfasis en la detección temprana de enfermedades refuerzan aún más el liderazgo de la región en la modernización de la imagenología especializada.

Europa

Europa representó una cuota del 29.4% del Mercado de PACS Especializados en 2024, respaldada por iniciativas de digitalización en expansión y sólidos programas de modernización de la salud respaldados por el gobierno en los principales países. La región demuestra una creciente adopción de plataformas de imagenología empresarial, archivos neutrales de proveedores y sistemas PACS habilitados para la nube que mejoran la colaboración clínica. Un mayor enfoque en la imagenología mamaria, los diagnósticos cardiovasculares y la medicina de precisión fortalece la demanda de PACS especializados. Los marcos regulatorios que fomentan la seguridad de los datos, los informes estructurados y el intercambio de imágenes transfronterizo impulsan aún más las inversiones. El aumento del gasto en salud y la consolidación de sistemas hospitalarios continúan acelerando la penetración del mercado en Europa Occidental y del Norte.

Asia-Pacífico

Asia-Pacífico capturó una cuota del 22.1% del Mercado de PACS Especializados en 2024, impulsada por el rápido desarrollo de la infraestructura de salud, el aumento de los volúmenes de imagenología y el despliegue generalizado de sistemas de radiología digital. Países como China, India, Japón y Corea del Sur invierten significativamente en plataformas de imagenología en la nube, diagnósticos impulsados por IA y soluciones PACS escalables para gestionar la creciente carga de pacientes. La expansión de redes privadas de hospitales, el aumento de la prevalencia de enfermedades crónicas y los programas de salud digital liderados por el gobierno aceleran la adopción. El cambio hacia modelos de PACS en la nube rentables y servicios de teleimagenología posiciona a Asia-Pacífico como la región de expansión más rápida en tecnología de imagenología especializada.

América Latina

América Latina mantuvo una cuota del 6.7% del Mercado de PACS Especializados en 2024, impulsada por crecientes inversiones en equipos de imagenología diagnóstica y la modernización de los sistemas de TI de salud en Brasil, México, Argentina y Chile. La adopción se expande a medida que los hospitales migran de sistemas heredados a soluciones PACS basadas en la nube que mejoran la accesibilidad y reducen los costos operativos. El aumento de los volúmenes de imagenología en radiología y cardiología, junto con la creciente demanda de flujos de trabajo integrados, apoyan el crecimiento regional. A pesar de las limitaciones presupuestarias en la salud pública, las inversiones del sector privado y las asociaciones de teleradiología continúan mejorando la penetración de PACS en los mercados emergentes de América Latina.

Oriente Medio & África

La región de Oriente Medio & África representó una cuota del 3.6% del mercado de PACS especializados en 2024, respaldada por la creciente adopción de sistemas de imagen digital en los países del Consejo de Cooperación del Golfo (GCC) y el aumento de las inversiones en infraestructura hospitalaria. La expansión de los servicios de diagnóstico especializado, particularmente en salud de la mujer y cardiología, impulsa la demanda de plataformas PACS modernas. Las estrategias de digitalización de la salud y el aumento de asociaciones con proveedores de tecnología globales fortalecen aún más la adopción. Aunque los presupuestos limitados de TI en partes de África presentan desafíos, las iniciativas de telemedicina en curso y los despliegues de imágenes basadas en la nube contribuyen al crecimiento constante del mercado en toda la región.

Segmentaciones del Mercado:

Por Tipo

- PACS de Radiología

- PACS de Cardiología

- PACS de Salud de la Mujer

- Otros PACS especializados

Por Componente

- Hardware

- Software

- Servicios

Por Modo de Despliegue

- PACS especializado en las instalaciones

- PACS especializado basado en la web/nube

Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria & Clínicas

- Centros de Diagnóstico por Imagen

- Otros Usuarios Finales

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del GCC

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de PACS especializados presenta un entorno competitivo sólido liderado por GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle y McKesson Corporation, cada uno ofreciendo soluciones avanzadas de imagen adaptadas a la radiología, cardiología y diagnósticos especializados. Los proveedores compiten mejorando el análisis de imágenes impulsado por IA, expandiendo las plataformas PACS basadas en la nube y ofreciendo sistemas de imagen empresarial que soportan flujos de trabajo multimodales. La innovación continua en visores sin huella, visualización avanzada y herramientas de interoperabilidad fortalece la diferenciación en el mercado. Las asociaciones estratégicas, las actualizaciones de productos y la expansión regional siguen siendo estrategias competitivas clave a medida que las empresas buscan mejorar la eficiencia clínica, acelerar la precisión diagnóstica y apoyar a los proveedores de salud en la transición a ecosistemas de imagen integrados y escalables. A medida que crece la demanda de automatización de flujos de trabajo, diagnósticos remotos y arquitecturas seguras en la nube, los principales actores se centran en mejorar la ciberseguridad, la gobernanza de datos y la integración fluida de EHR para mantener el liderazgo en el mercado y abordar los requisitos clínicos y operativos en evolución en diversos entornos de atención médica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

Desarrollos Recientes

- En noviembre de 2025, Avatar Medical y Barco lanzaron Eonis Vision, proporcionando capacidades avanzadas de imagen 3D a través de su colaboración.

- En diciembre de 2025, Koninklijke Philips NV presentó su nuevo Espacio de Visualización Avanzada (AVW 16) con soporte de múltiples modalidades impulsado por IA en RSNA.

- En diciembre de 2025, Sectra amplió su solución de imagen empresarial con un módulo de patología digital para la Región Halland en Suecia, permitiendo acceso remoto instantáneo a imágenes y mejorando el diagnóstico del cáncer.

- En octubre de 2024, GE HealthCare lanzó un sistema avanzado de PACS de Radiología con capacidades de análisis de imágenes impulsadas por IA.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Componente, Modo de Implementación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una fuerte adopción de PACS basados en la nube a medida que los proveedores de atención médica prioricen la escalabilidad y las capacidades de diagnóstico remoto.

- Las herramientas de automatización de flujo de trabajo impulsadas por IA y de apoyo a la toma de decisiones se integrarán cada vez más en plataformas de imagen especializadas.

- Las estrategias de imagen empresarial se expandirán a medida que las organizaciones se desplacen hacia la gestión unificada de datos en múltiples especialidades.

- La demanda de archivos neutrales para proveedores aumentará para apoyar el almacenamiento a largo plazo, la interoperabilidad y la accesibilidad multi-sitio.

- Las iniciativas de medicina de precisión acelerarán la adopción de herramientas avanzadas de visualización y análisis dentro de los ecosistemas PACS.

- Los servicios de tele-radiología y tele-cardiología se expandirán, impulsando la necesidad de intercambio de imágenes de alta velocidad e infraestructura en la nube segura.

- El énfasis regulatorio en la seguridad de los datos y el cumplimiento dará forma a los modelos de desarrollo e implementación de PACS.

- Los modelos de implementación híbrida ganarán tracción a medida que los proveedores equilibren la flexibilidad de la nube con el control de datos en las instalaciones.

- El crecimiento en diagnósticos especializados, incluyendo la salud de la mujer y la imagen oncológica, expandirá la utilización de PACS.

- Los mercados emergentes invertirán más en infraestructura de imagen digital, impulsando la adopción global de PACS Especializados.