Visión General del Mercado

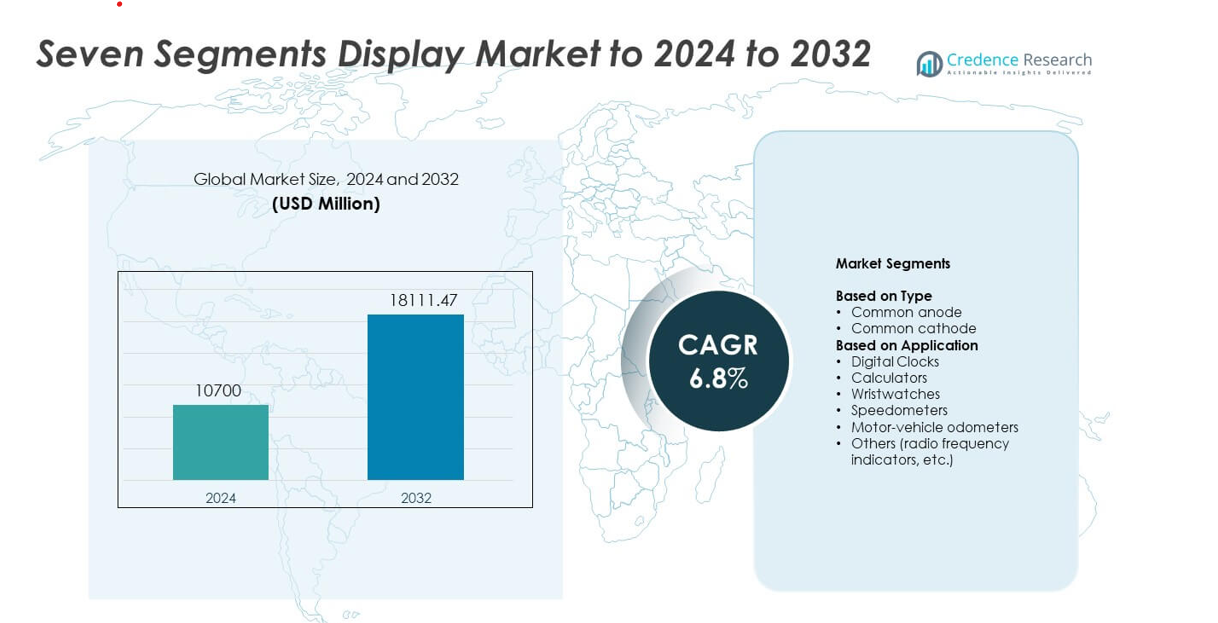

El tamaño del mercado de pantallas de siete segmentos fue valorado en USD 10,700 millones en 2024 y se anticipa que alcanzará USD 18,111.47 millones para 2032, con un CAGR del 6.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pantallas de Siete Segmentos 2024 |

USD 10,700 millones |

| Mercado de Pantallas de Siete Segmentos, CAGR |

6.8% |

| Tamaño del Mercado de Pantallas de Siete Segmentos 2032 |

USD 18,111.47 millones |

NEC Corporation, Everlight Electronics, Lumex, Asian Electronics, Maxim Integrated, Nichia, Kingbright, LITE-ON, Avago y Broadcom se encuentran entre los principales actores que moldean el mercado de pantallas de siete segmentos. América del Norte lidera la industria con aproximadamente un 32% de participación, respaldada por una fuerte demanda de controles industriales, tableros de automóviles y dispositivos de consumo. Asia-Pacífico sigue de cerca debido a su vasta base de fabricación de electrónica y al creciente uso de indicadores LED compactos en electrodomésticos y equipos de bajo costo. Europa sigue siendo un mercado estable con una adopción constante en automatización, dispositivos médicos y herramientas de medición. La competencia se mantiene intensa a medida que los fabricantes se enfocan en mejorar el brillo, la eficiencia energética y la vida operativa más larga, mientras apoyan la producción a gran escala para las cadenas de suministro globales.

Perspectivas del Mercado

- El mercado de pantallas de siete segmentos alcanzó USD 10,700 millones en 2024, se proyecta que aumente a USD 18,111.47 millones para 2032, y se expandirá a un CAGR del 6.8%.

- El crecimiento está impulsado por la creciente demanda en paneles de control industrial, electrónica de consumo y tableros de automóviles donde los indicadores numéricos apoyan la visualización de información clara y de bajo consumo.

- Las tendencias incluyen una mayor adopción de segmentos LED eficientes en energía, diseños de módulos compactos y una mejor uniformidad de brillo que respalda dispositivos delgados y portátiles.

- La competencia se intensifica a medida que los proveedores mejoran la vida útil del producto, la estabilidad térmica y la eficiencia de producción en masa mientras enfrentan la presión de costos de componentes de visualización de bajo margen.

- América del Norte lidera con aproximadamente un 26.4% de participación, Asia-Pacífico crece más rápido debido a la fuerte fabricación de electrónica, y las aplicaciones industriales tienen la mayor participación de segmento debido al uso intensivo en medidores y equipos de diagnóstico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El ánodo común lideró el mercado de pantallas de siete segmentos en 2024 con aproximadamente un 58% de participación. La fuerte demanda provino de la electrónica de consumo y dispositivos industriales que prefieren un brillo estable y menor pérdida de energía. Los fabricantes utilizan diseños de ánodo común porque funcionan bien con microcontroladores estándar y simplifican los diseños de circuitos. El diseño también respalda un uso amplio en tableros de automóviles y medidores digitales de bajo costo. El cátodo común siguió en uso en dispositivos compactos, aunque su participación se mantuvo más baja debido a mayores requisitos de controladores y compatibilidad limitada con ciertos sistemas de control.

- Por ejemplo, el LED de media potencia LM301B EVO de Samsung alcanza una eficacia luminosa típica de 230 lm/W a 5000 K y 0.2 W, apoyando diseños de iluminación general altamente eficientes (por ejemplo, oficinas, escuelas, almacenes) y de horticultura.

Por Aplicación

Los relojes digitales dominaron el segmento de aplicaciones en 2024 con casi un 34% de participación. La alta adopción provino de la electrónica de consumo, dispositivos domésticos y temporizadores comerciales que dependen de una salida numérica clara y una larga vida útil. El segmento creció a medida que los productos para el hogar inteligente se expandieron y la demanda de módulos de visualización de bajo costo se mantuvo fuerte. Las calculadoras y relojes de pulsera continuaron con una producción estable, mientras que los velocímetros y odómetros de vehículos ganaron un uso constante en los grupos de instrumentos básicos. Otros usos, incluidos los indicadores de radiofrecuencia, apoyaron la demanda de nicho en herramientas de comunicación y medición.

- Por ejemplo, Casio informó ventas de unidades de relojes G-SHOCK de alrededor de 1.6 millones en un solo trimestre, reflejando el uso a gran escala de pantallas digitales numéricas simples en relojes y relojes de pulsera.

Principales Impulsores de Crecimiento

Aumento de la demanda en electrónica de consumo e industrial

El uso creciente de pantallas de siete segmentos en relojes, medidores y dispositivos electrónicos básicos impulsa una adopción constante. Muchos fabricantes prefieren este tipo de pantalla porque ofrece bajo costo, integración simple y larga vida útil. Los sistemas industriales como medidores de panel y contadores también dependen de pantallas numéricas duraderas que funcionan bien en entornos adversos. La expansión en dispositivos de bajo consumo y la demanda estable de herramientas educativas apoyan aún más el crecimiento del mercado.

- Por ejemplo, Raspberry Pi ha vendido más de 68 millones de computadoras de placa única (SBCs y módulos de cómputo) en todo el mundo hasta marzo de 2025.

Expansión de los grupos de instrumentos automotrices

Las aplicaciones automotrices mantienen una fuerte demanda debido al amplio uso en odómetros, velocímetros e indicadores de advertencia. Las pantallas de siete segmentos ofrecen visibilidad clara, respuesta rápida y rendimiento confiable a través de temperaturas variables. Su baja tasa de fallos las hace adecuadas para lecturas esenciales de vehículos. El crecimiento en vehículos de dos ruedas y económicos, que aún dependen de módulos de tablero más simples, fortalece el uso a largo plazo e impulsa volúmenes de producción consistentes.

- Por ejemplo, la demanda global anual total de motocicletas es de aproximadamente 49.4 millones de unidades, con una producción en India que supera los 21 millones de unidades y en China alrededor de 17 millones de unidades anualmente

Crecimiento de sistemas embebidos de bajo costo

Las pantallas de siete segmentos siguen siendo populares en placas embebidas de bajo consumo y plataformas de entrenamiento utilizadas en educación, electrónica de hobby y pequeñas herramientas industriales. Los desarrolladores eligen estas pantallas porque soportan una fácil interfaz y requieren un esfuerzo mínimo de programación. La creciente adopción de microcontroladores aumenta la necesidad de módulos de salida numérica simples. La amplia disponibilidad a través de cadenas de suministro globales mantiene los precios estables y fomenta la escala entre fabricantes de dispositivos pequeños y medianos.

Tendencias y Oportunidades Clave

Cambio hacia módulos de visualización energéticamente eficientes

Los fabricantes invierten en pantallas con menor consumo de energía para servir a dispositivos alimentados por batería y herramientas portátiles. Las unidades LED de siete segmentos mejoran la eficiencia mientras mantienen el brillo y una larga vida útil. La tendencia apoya un mayor uso en medidores portátiles, temporizadores compactos y gadgets de consumo. Las líneas de productos enfocadas en la energía también ayudan a las empresas a cumplir con objetivos regulatorios y de sostenibilidad, creando nuevas oportunidades de actualización en múltiples industrias.

- Por ejemplo, se documenta que la familia de LED DURIS E 2835 de ams OSRAM logra una eficacia luminosa típica de aproximadamente 225 lm/W (CRI 80 a 4000 K) con una potencia de entrada de 0.5 W en aplicaciones de iluminación general de alto rendimiento, como downlights y luminarias lineales.

Aumento de la adopción en dispositivos inteligentes y conectados

El crecimiento en equipos simples de IoT abre nuevas avenidas para las pantallas de siete segmentos como indicadores numéricos para sensores, unidades de energía y paneles de control. Muchos dispositivos inteligentes de bajo costo requieren salidas de lectura rápida en lugar de pantallas complejas. Este cambio alienta a los fabricantes a integrar pantallas compactas que equilibren claridad y asequibilidad. El uso incrementado en sistemas domésticos, pequeños electrodomésticos y nodos industriales de IoT amplía el alcance del mercado.

- Por ejemplo, un estudio de la firma de analistas Berg Insight estimó que la base instalada de dispositivos de automatización de edificios conectados alcanzaría los 483 millones de unidades en todo el mundo para 2022, reflejando el rápido crecimiento de la integración de IoT en edificios comerciales.

Oportunidad en mercados emergentes sensibles al costo

Las regiones en desarrollo continúan prefiriendo las pantallas de siete segmentos debido a su asequibilidad, fácil reparación y suministro estable. La demanda aumenta en productos educativos, medidores de bajo costo y electrónicos domésticos que favorecen la salida numérica simple. El crecimiento de la manufactura local y el aumento de la producción de electrónica a pequeña escala crean más oportunidades. Estos mercados ofrecen un fuerte potencial de volumen para los proveedores enfocados en módulos de pantalla duraderos y económicos.

Desafíos Clave

Competencia de tecnologías de pantalla avanzadas

El uso más amplio de módulos LCD y OLED reduce la demanda a largo plazo en dispositivos premium. Estas tecnologías ofrecen salida multicolor, mayor detalle y diseños flexibles, lo que atrae a muchos fabricantes. A medida que los dispositivos ricos en funciones se expanden, las pantallas de siete segmentos enfrentan roles limitados fuera de las aplicaciones numéricas básicas. El cambio presiona a los proveedores a centrarse en el liderazgo de costos o en usos industriales de nicho.

Funcionalidad limitada en comparación con interfaces modernas

Las pantallas de siete segmentos presentan solo datos numéricos, restringiendo la adopción en dispositivos que requieren iconos, texto o visuales complejos. La preferencia del consumidor por interfaces más ricas afecta mercados como los dispositivos portátiles y los gadgets avanzados para el hogar. Los desarrolladores pueden preferir pantallas gráficas compactas que proporcionen información más amplia en el mismo espacio. Esta limitación ralentiza el crecimiento en categorías de productos impulsadas por la innovación y reduce el alcance de aplicaciones futuras.

Análisis Regional

Norteamérica

Norteamérica mantuvo aproximadamente el 32% de la cuota del mercado de pantallas de siete segmentos en 2024, respaldada por una fuerte demanda de electrónica de consumo, medidores industriales y clusters automotrices. Muchos fabricantes de dispositivos en Estados Unidos y Canadá dependen de pantallas numéricas estables para temporizadores, contadores y sistemas embebidos de bajo costo. El crecimiento continuó a medida que las plantas de manufactura mejoraron los paneles de control y la electrónica doméstica mantuvo ventas constantes. La adopción en kits educativos y equipos de prueba también ayudó a sostener la demanda regional. Las cadenas de suministro estables y el uso continuo en dispositivos digitales básicos mantuvieron a la región influyente en la actividad general del mercado.

Europa

Europa representó casi el 27% de participación en 2024, respaldada por una fuerte actividad de automatización industrial y un amplio uso en paneles de instrumentos automotrices. Los fabricantes de Alemania, Francia, Italia y el Reino Unido integraron módulos de siete segmentos en medidores, equipos de seguridad y sistemas de control compactos. La demanda se mantuvo estable ya que las renovaciones industriales y la producción de pequeños electrodomésticos continuaron activas. El uso en relojes de consumo, hornos y dispositivos básicos del hogar también apoyó los envíos. El enfoque regulatorio en componentes energéticamente eficientes fomentó la adopción de segmentos LED mejorados, reforzando la contribución constante de la región a los volúmenes del mercado global.

Asia Pacífico

Asia Pacífico lideró el mercado con aproximadamente el 34% de participación en 2024, impulsada por la fabricación de electrónica a gran escala en China, Japón, Corea del Sur e India. Los altos volúmenes de producción en calculadoras, relojes, electrodomésticos de bajo costo y kits de aprendizaje fortalecieron el dominio regional. Los fabricantes de equipos automotrices e industriales también utilizaron pantallas de siete segmentos en tableros de instrumentos y medidores de panel. La expansión de la fabricación de dispositivos IoT creó nueva demanda de indicadores numéricos simples. Los menores costos de producción y las amplias redes de proveedores respaldaron las altas exportaciones, manteniendo a Asia Pacífico como el contribuyente más significativo al mercado global de pantallas de siete segmentos.

América Latina

América Latina representó casi el 4% de participación en 2024, y la demanda creció a partir de la electrónica del hogar, tableros de instrumentos automotrices y herramientas industriales básicas. Los mercados en Brasil, México y Argentina utilizaron pantallas de siete segmentos en temporizadores, electrodomésticos de bajo costo y medidores de panel. El crecimiento también provino de kits educativos y productos electrónicos de nivel básico. La cadena de suministro de electrónica de la región continúa expandiéndose lentamente, creando espacio para módulos de visualización rentables. Aunque la competencia de alternativas importadas sigue siendo fuerte, la adopción constante en aplicaciones de consumo e industriales apoya la presencia moderada pero estable de la región en el mercado global.

Oriente Medio y África

Oriente Medio y África mantuvieron aproximadamente el 3% de participación en 2024, apoyados principalmente por aplicaciones industriales, instrumentación básica y electrónica doméstica asequible. La demanda en los países del CCG provino de paneles de control, temporizadores y medidores utilizados en proyectos de construcción y energía. La adopción regional más amplia creció en electrodomésticos de bajo costo y electrónica educativa. La fabricación local limitada mantuvo alta la dependencia de componentes importados, sin embargo, las necesidades estables en medidores de servicios públicos y contadores digitales mantuvieron un uso constante. Se espera un crecimiento lento pero constante a medida que los mercados de infraestructura y electrónica de consumo se expanden en las principales economías en desarrollo.

Segmentaciones del Mercado:

Por Tipo

Por Aplicación

- Relojes digitales

- Calculadoras

- Relojes de pulsera

- Velocímetros

- Odómetros de vehículos motorizados

- Otros (indicadores de frecuencia de radio, etc.)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

NEC Corporation, Everlight Electronics Co. Ltd., Lumex Inc., Asian Electronics, Maxim Integrated Products Inc., Nichia Corporation, Kingbright Electronic Co. Ltd., LITE-ON Technology Corporation, Avago Technologies y Broadcom Inc. lideran la competencia en el mercado de pantallas de siete segmentos. El panorama muestra una innovación constante a medida que los proveedores mejoran el brillo, la durabilidad y el ahorro de energía para satisfacer las nuevas necesidades de diseño. Muchos productores ahora se centran en módulos compactos que soportan dispositivos delgados y diseños más ajustados. Las empresas también mejoran la uniformidad del color y los ángulos de visión para apoyar medidores industriales, electrodomésticos y paneles de control. La fuerte demanda de electrónica de consumo y equipos automotrices impulsa un uso más amplio de segmentos LED robustos con una vida útil más larga. La mayoría de los competidores invierten en un mejor embalaje y control térmico para aumentar la estabilidad en entornos adversos. Las redes de distribución globales ayudan a llegar a diversos compradores, mientras que las actualizaciones continuas de productos apoyan la flexibilidad de diseño para los ingenieros. El campo competitivo sigue activo a medida que las empresas impulsan pantallas digitales confiables, de bajo costo y eficientes en energía.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, Nichia Corporation lanzó adiciones a su línea de LED micro-pixelados PLS (Solución de Luz Pixelada), incluyendo el µPLS Mini y DominoPLS.

- En 2025, Asian Electronics continúa expandiendo su cartera de LED de siete segmentos de la marca GALAXY, incluyendo módulos de múltiples dígitos de 0.56 pulgadas para instrumentos, electrodomésticos y paneles industriales, con diseños de bajo consumo compatibles con RoHS.

- En 2024, la serie HDSP de siete segmentos de Avago (ahora Broadcom) recibió documentación de diseño actualizada de Broadcom para pantallas LED AlInGaP de 14.2 mm (0.56 pulgadas), reforzando la línea de pantallas numéricas heredadas de Avago en paneles de alta visibilidad.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará en electrónica de consumo de bajo costo y dispositivos digitales básicos.

- Los clústeres automotrices continuarán utilizando pantallas numéricas para lecturas esenciales.

- Los medidores industriales y paneles de control mantendrán una adopción constante a largo plazo.

- Los segmentos LED de bajo consumo ganarán mayor preferencia entre los fabricantes.

- Los mercados emergentes impulsarán un fuerte crecimiento en volumen a través de una producción enfocada en costos.

- Los dispositivos IoT usarán más indicadores numéricos simples para una rápida visibilidad de datos.

- Las herramientas educativas y kits de aprendizaje expandirán su uso en entornos de formación.

- Los proveedores se centrarán en la durabilidad y una vida útil más larga para mantenerse competitivos.

- La competencia de pantallas avanzadas empujará a las empresas hacia aplicaciones de nicho.

- Las actualizaciones de productos enfatizarán un menor consumo de energía y un diseño de módulo compacto.