Visión General del Mercado:

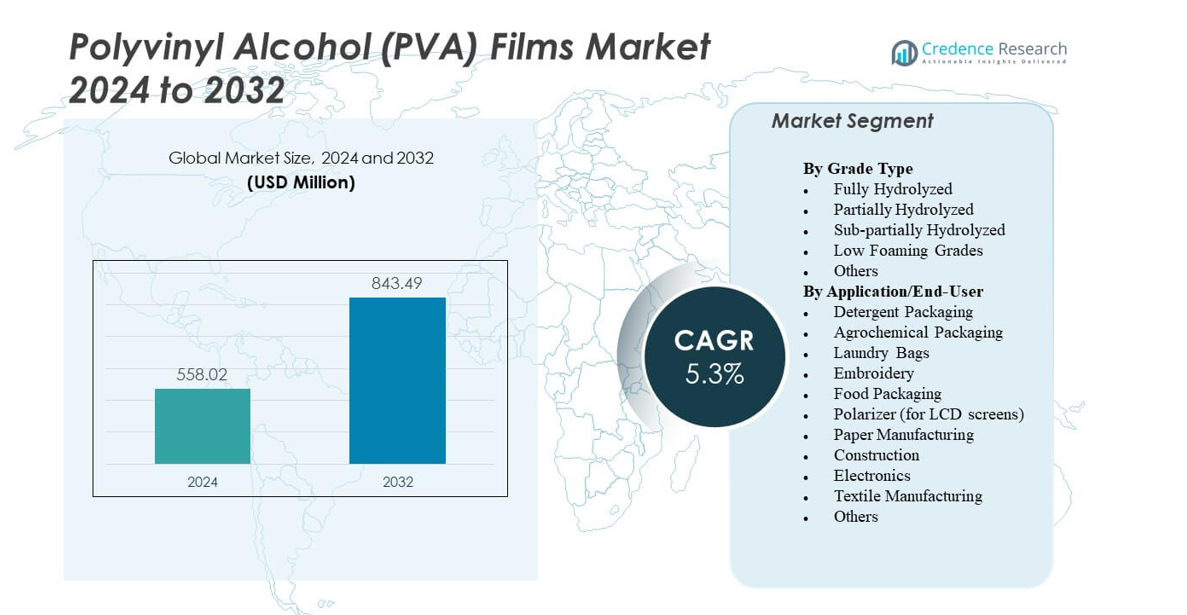

Se proyecta que el mercado de películas de alcohol polivinílico (PVA) crecerá de USD 558.02 millones en 2024 a un estimado de USD 843.49 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 5.3% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Películas de Alcohol Polivinílico (PVA) 2024 |

USD 558.02 millones |

| Mercado de Películas de Alcohol Polivinílico (PVA), CAGR |

5.3% |

| Tamaño del Mercado de Películas de Alcohol Polivinílico (PVA) 2032 |

USD 843.49 millones |

La fuerte conciencia ambiental y las reformas en el embalaje impulsan el mercado de películas de alcohol polivinílico (PVA). Los fabricantes enfatizan alternativas ecológicas y reciclables a los plásticos tradicionales. La demanda aumenta para películas solubles en agua en detergentes, dosificación agroquímica y embalaje de alimentos debido a sus beneficios de disolución segura y reducción de residuos. Las mejoras tecnológicas en la mezcla de polímeros mejoran la durabilidad de las películas y la resistencia a la humedad. Las películas de grado óptico encuentran un amplio uso en pantallas LCD y LED, fortaleciendo las aplicaciones electrónicas. El mercado se beneficia de los objetivos de sostenibilidad, iniciativas verdes corporativas y la expansión de la utilidad del producto tanto en campos de consumo como industriales.

Asia Pacífico domina el mercado de películas de alcohol polivinílico (PVA) debido a la producción a gran escala de electrónica, embalaje y textiles. China y Japón lideran con alto consumo en películas ópticas y polarizadoras. América del Norte crece de manera constante gracias a la demanda de cápsulas de detergente y embalajes ecológicos. Europa muestra una fuerte adopción impulsada por el énfasis regulatorio en materiales biodegradables y aplicaciones textiles avanzadas. Regiones emergentes como América Latina y Medio Oriente y África expanden gradualmente el uso a través del aumento de la manufactura industrial y programas de adopción de sostenibilidad.

Perspectivas del Mercado:

- Se proyecta que el mercado de películas de alcohol polivinílico (PVA) crecerá de USD 558.02 millones en 2024 a USD 843.49 millones para 2032, registrando una CAGR del 5.3% durante el período de pronóstico.

- La creciente demanda de materiales de embalaje biodegradables y solubles en agua impulsa la expansión del mercado en los sectores de detergentes, agroquímicos y alimentos.

- La limitada resistencia a la humedad y los mayores costos de producción en comparación con los plásticos tradicionales restringen la adopción industrial a gran escala.

- Asia Pacífico lidera el mercado global, respaldado por una fuerte manufactura en China, Japón y Corea del Sur.

- América del Norte y Europa experimentan un crecimiento constante, impulsado por políticas de sostenibilidad y aplicaciones avanzadas de embalaje para el consumidor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado

Creciente Cambio Hacia Soluciones de Empaque Sostenibles y Solubles en Agua

El mercado de películas de alcohol polivinílico (PVA) crece debido a la fuerte preferencia por formatos de empaque ecológicos. Los fabricantes prefieren películas solubles en agua para reemplazar plásticos de un solo uso en detergentes, agroquímicos y empaques de alimentos. Apoya el cumplimiento regulatorio y los objetivos de sostenibilidad corporativa. Las cápsulas de detergente y los productos de limpieza de dosis única amplían el uso comercial. Los productores desarrollan películas de alta resistencia con tasas de disolución mejoradas para mejorar el rendimiento. Los consumidores aprecian la seguridad, la conveniencia y la reducción de residuos plásticos. Las aplicaciones industriales se amplían a fertilizantes de liberación controlada y bolsas solubles en agua. La transición hacia soluciones más ecológicas continúa impulsando la innovación en películas. Los mandatos de sostenibilidad global refuerzan este crecimiento de la demanda.

Expansión del Uso en Aplicaciones Electrónicas y Ópticas

La demanda se fortalece con el aumento de la producción electrónica, donde las películas de PVA actúan como capas polarizadoras críticas. Proporciona el grosor uniforme y la claridad óptica requeridos para pantallas LCD, LED y OLED. Los fabricantes en Japón, Corea del Sur y China aumentan las inversiones en la producción de películas para pantallas. La solubilidad en agua de las películas permite una fácil laminación y reciclaje dentro de los módulos de pantalla. La alta adhesión y estabilidad dimensional mejoran la consistencia del rendimiento. La creciente demanda de electrónica de consumo impulsa la adquisición masiva de películas de PVA de grado polarizador. Las formulaciones avanzadas mejoran la resistencia a los rayos UV y la durabilidad en pantallas de uso prolongado. Las empresas integran sistemas de recubrimiento y estiramiento de precisión para lograr calidad óptica. Este segmento asegura un crecimiento constante de ingresos en los centros de Asia Pacífico.

- Por ejemplo, las películas bio-nanocompuestas de PVA reforzadas con nanocristales de celulosa (CNC) redujeron la capacidad de absorción de agua del 93% al 75% con el aumento del contenido de CNC a través de interacciones de enlace de hidrógeno.

Aumento de la Demanda de las Industrias Textil y de Construcción

Las industrias textiles emplean películas de PVA para el dimensionado de urdimbre, logrando una reducción de roturas y una mejor eficiencia del hilo. Asegura mejores velocidades de tejido y menor fricción durante el procesamiento. En la construcción, las películas de PVA solubles en agua se utilizan en agentes de liberación de moldes y películas de protección temporal. Las películas se degradan de manera segura sin dejar residuos, reduciendo los costos de limpieza y desechos. El crecimiento en la fabricación industrial impulsa la adopción de películas para aplicaciones de fundición solubles en agua. Los constructores prefieren las películas por su naturaleza biodegradable y facilidad operativa. Los avances en la mezcla de polímeros aumentan aún más la estabilidad al calor y la humedad. Los fabricantes regionales desarrollan grados rentables adaptados para uso industrial pesado. La expansión constante del sector continúa elevando la penetración general del mercado.

Apoyo de Marcos Regulatorios e Investigación de Biopolímeros

Los gobiernos promueven el uso de películas de PVA a través de mandatos de reducción de plásticos y regulaciones de reciclaje. Se beneficia de la inclusión bajo estándares de materiales biodegradables y compostables. La I+D continua apoya el PVA de base biológica derivado de etanol renovable y polímeros naturales. Esta innovación fortalece la alineación con los objetivos de la economía verde. Universidades y empresas químicas co-desarrollan catalizadores para mejorar la eficiencia de la síntesis. Estas mejoras reducen los costos de producción y el uso de energía en plantas a gran escala. El mercado de películas de alcohol polivinílico (PVA) se beneficia de incentivos políticos en economías desarrolladas y emergentes. Continúa atrayendo financiamiento de programas de inversión impulsados por la sostenibilidad. El fuerte apoyo institucional impulsa el impulso de sustitución de materiales a largo plazo.

- Por ejemplo, las películas de PVA reforzadas con un 5% de nanofibrilas de celulosa oxidadas con TEMPO (TOCN) redujeron la permeabilidad al vapor de agua de 6.97 × 10^{-7} g/s·m·Pa a 2.82 × 10^{-7} g/s·m·Pa. Esta innovación fortalece la alineación con los objetivos de la economía verde.

Tendencias del Mercado

Avances en Formulaciones de Películas de Alto Rendimiento

Los productores se centran en diseñar películas de PVA con propiedades mecánicas y de resistencia a la humedad superiores. Las modificaciones con nanocompuestos y copolímeros aumentan la resistencia a la tracción mientras mantienen la solubilidad. Esto permite una aplicación más amplia en empaques, películas ópticas y agricultura. Los centros de investigación prueban mezclas híbridas con almidón y celulosa para mejorar la biodegradabilidad. Las barreras mejoradas contra la humedad amplían la vida útil en aplicaciones de alimentos y detergentes. Las versiones de liberación controlada ganan tracción en productos farmacéuticos y agroquímicos. Las actualizaciones continuas de materiales mantienen las líneas de productos competitivas. Las empresas adoptan tecnologías de producción más limpias para cumplir con los objetivos de eficiencia energética. Estos desarrollos marcan una transición hacia soluciones de PVA de próxima generación.

Creciente Integración en Cápsulas de Detergente y Productos de Limpieza

El empaque soluble en agua sigue siendo un importante impulsor del consumo de películas de PVA. Los productores suministran grados avanzados de película para cápsulas de lavado automáticas y bolsas desinfectantes. Esto asegura un manejo seguro del producto y una entrega precisa de la dosis. Las marcas de consumo promueven la sostenibilidad a través de etiquetado sin plástico. El aumento de la conciencia sobre la higiene tras eventos de salud globales fortalece la demanda de productos en cápsulas. Los fabricantes despliegan estructuras multicapa para una mejor integridad del sello y estabilidad de almacenamiento. Esto permite que las películas funcionen en diversas condiciones de humedad y temperatura. El crecimiento minorista en Asia y Europa apoya la innovación continua en empaques. La tendencia indica una preferencia duradera por soluciones de empaque ecoeficientes.

- Por ejemplo, las películas de PVA/CS reforzadas con 0.5 wt% de TOCNs alcanzaron su máxima resistencia a la tracción en mezclas como PVA/CS 25/75, superando las versiones no modificadas. Esto asegura un manejo seguro del producto y una entrega precisa de la dosis.

Aumento de la Adopción de Tecnologías de Fabricación Inteligente y Automatización

La automatización transforma la eficiencia de producción de películas de PVA en instalaciones globales. La extrusión robótica y los sistemas de monitoreo continuo aseguran una uniformidad precisa de la película. El control de calidad digital reduce defectos y desperdicios en operaciones a gran escala. Los análisis basados en IA mejoran la optimización del flujo de resina y la calibración del grosor. El mercado de películas de alcohol polivinílico (PVA) aprovecha estas herramientas para una producción escalable. Las líneas de empaque automatizadas se integran sin problemas con rollos de película soluble. Esto acorta el tiempo de entrega y reduce la intervención manual. Las empresas también rastrean datos de rendimiento para el mantenimiento predictivo y la reducción de tiempos de inactividad. Este cambio mejora la productividad y los estándares de calidad en todo el sector.

- Por ejemplo, el ciclo de congelación/descongelación produjo películas de PVA con una tensión máxima de 46.2 MPa y un módulo de Young de hasta 9.8 GPa, sin aditivos. El control de calidad digital reduce defectos y desperdicios en operaciones a gran escala.

Aumento del Enfoque en la Producción de Materias Primas Renovables y de Base Biológica

Los fabricantes se orientan hacia materias primas derivadas de etanol renovable y caña de azúcar para la síntesis de PVA. Esto apoya los objetivos de economía circular y reduce la dependencia de insumos fósiles. Las calidades de base biológica igualan el rendimiento de las películas convencionales en resistencia y claridad. Las instalaciones a escala piloto prueban la polimerización basada en enzimas para una producción eficiente en energía. La certificación bajo ISCC PLUS y ASTM D6400 aumenta la confianza en la adopción global. Las inversiones en I+D se centran en métodos de química verde escalables. Mejora las métricas de emisiones del ciclo de vida en los sectores de embalaje y textil. La tendencia se alinea con las estrategias de sostenibilidad corporativa de los principales productores. La creciente conciencia del consumidor acelera la adopción de productos de película de PVA renovable.

Análisis de Desafíos del Mercado

Altos Costos de Producción y Disponibilidad Limitada de Materias Primas

El mercado de películas de alcohol polivinílico (PVA) enfrenta presión por los costos fluctuantes de las materias primas. Los precios del monómero de acetato de vinilo influyen directamente en el gasto total de producción. La dependencia de insumos petroquímicos restringe la estabilidad de costos para los productores a gran escala. Las alternativas de base biológica siguen siendo caras debido a la limitada disponibilidad de materias primas y las ineficiencias en la cadena de suministro. El alto consumo de energía durante la polimerización aumenta aún más los costos operativos. Desarrollar rutas de síntesis rentables se vuelve crítico para la rentabilidad. Los actores regionales enfrentan dificultades para competir con proveedores multinacionales establecidos. Las fluctuaciones de divisas también impactan los márgenes de exportación en economías emergentes. Abordar la diversidad y eficiencia de las materias primas sigue siendo un desafío clave.

Limitaciones de Rendimiento en Entornos de Alta Humedad

Las películas de PVA demuestran alta solubilidad, lo que restringe su aplicación en condiciones de almacenamiento húmedas o mojadas. La exposición excesiva a la humedad puede comprometer la resistencia de la película y el rendimiento del sellado. El embalaje para ciertos alimentos y productos químicos exige un mejor control de barrera. Los fabricantes prueban mezclas de copolímeros, pero persisten las compensaciones con la solubilidad. El manejo durante la logística se vuelve complejo debido a la sensibilidad de la película al agua. La consistencia de calidad requiere una estricta regulación de temperatura y humedad. Los usuarios finales dudan en adoptar películas para exposición prolongada al aire libre. Se necesita investigación continua para mejorar las modificaciones hidrofóbicas. Las barreras técnicas aún limitan el reemplazo completo de los polímeros tradicionales.

Oportunidades de Mercado

Expansión en Embalajes Sostenibles y Bienes de Consumo

La creciente demanda de embalajes biodegradables presenta importantes vías de crecimiento para los proveedores de películas de PVA. Apoya la diferenciación de marca en detergentes, agroquímicos y productos de salud. La preferencia emergente del consumidor por formatos de cero residuos acelera la innovación. Las empresas introducen soluciones a medida para embalajes de dosis unitarias y cápsulas de un solo uso. El mercado de películas de alcohol polivinílico (PVA) se beneficia de incentivos ambientales respaldados por políticas. Los productores de películas se asocian con marcas de FMCG para escalar los lanzamientos de embalajes ecológicos. Los minoristas globales priorizan los embalajes solubles en productos de marca propia. El desarrollo de variantes antimicrobianas y resistentes a olores abre nuevas líneas de productos. La creciente colaboración con empresas de biopolímeros crea oportunidades para innovaciones de alto valor.

Demanda Emergente en Aplicaciones Médicas, Ópticas y Agrícolas

Las industrias de la salud adoptan películas de PVA para cápsulas de medicamentos solubles en agua, apósitos para heridas y empaques quirúrgicos. Garantiza biocompatibilidad y un residuo mínimo tras la disolución. El uso de películas ópticas se expande con el crecimiento de pantallas en electrónica de consumo y pantallas automotrices. La agricultura adopta películas de mantillo biodegradables y envolturas de semillas utilizando mezclas de PVA. Estas aplicaciones reemplazan las películas de polietileno tradicionales propensas a la generación de microplásticos. La investigación en refuerzo de nanocompuestos mejora la resistencia a la tracción y química. Los productores apuntan a segmentos médicos e industriales de nicho para ofertas de grado premium. Las alianzas estratégicas con convertidores regionales amplían el alcance en mercados en desarrollo. El panorama de oportunidades se amplía con la versatilidad del material en sectores de alto crecimiento.

Análisis de Segmentación del Mercado:

Por Tipo de Grado

Los grados completamente hidrolizados dominan el Mercado de Películas de Alcohol Polivinílico (PVA) debido a su alta resistencia a la tracción, fuerte adhesión y resistencia a solventes. Se utilizan ampliamente en películas polarizadoras, construcción y aplicaciones textiles donde la durabilidad y claridad son vitales. Los grados parcialmente hidrolizados muestran el crecimiento más rápido impulsado por su flexibilidad, solubilidad y adecuación para cápsulas de detergente y empaques agroquímicos. Los grados sub-parcialmente hidrolizados sirven usos de nicho en recubrimientos alimentarios y moldes temporales donde se requiere disolución controlada. Los grados de baja espuma ganan preferencia en líneas de empaque automáticas que demandan estabilidad en el proceso. Otros grados especiales abordan necesidades ópticas, biomédicas y de películas compuestas, apoyando la diversidad e innovación del mercado.

- Por ejemplo, fibras de PVA con adición de LiI y tratamiento térmico a 150°C lograron una resistencia a la tracción de 1436 MPa.

Por Aplicación/Usuario Final

El empaque de detergentes lidera el Mercado de Películas de Alcohol Polivinílico (PVA), representando una parte importante debido al uso extensivo en cápsulas y pods solubles en agua. Su demanda se expande con el enfoque del consumidor en productos de limpieza seguros y premedidos. El empaque agroquímico sigue, apoyado por el uso en pesticidas de liberación controlada y películas de fertilizantes. Las bolsas de lavandería ganan tracción en hospitales y sectores de hospitalidad para el manejo higiénico de residuos. Las aplicaciones de bordado y textiles crecen con películas usadas como estabilizadores solubles y respaldos temporales. El uso en empaques de alimentos aumenta en películas comestibles porcionadas y envolturas biodegradables. Las películas polarizadoras en pantallas LCD forman un fuerte segmento electrónico, mientras que la construcción y la fabricación de papel emplean películas de PVA para protección de superficies y recubrimientos resistentes al agua.

- Las bolsas de lavandería ganan tracción en hospitales y sectores de hospitalidad para el manejo higiénico de residuos. Por ejemplo, PVA con 5% en peso de HNTs aumentó la resistencia a la tracción en un 300% en películas.

Segmentación:

Por Tipo de Grado

- Totalmente Hidrolizado

- Parcialmente Hidrolizado

- Sub-parcialmente Hidrolizado

- Grados de Baja Espuma

- Otros

Por Aplicación/Usuario Final

- Empaque de Detergentes

- Empaque Agroquímico

- Bolsas de Lavandería

- Bordado

- Empaque de Alimentos

- Polarizador (para pantallas LCD)

- Fabricación de Papel

- Construcción

- Electrónica

- Fabricación Textil

- Otros

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

Asia Pacífico domina el mercado de películas de alcohol polivinílico (PVA) con una cuota de mercado de alrededor del 46-48% en 2024. Las fuertes bases de fabricación en China, Japón y Corea del Sur apoyan la producción a gran escala de películas polarizadoras y envases solubles en agua. El alto consumo en electrónica, textiles y cápsulas de detergente impulsa la fortaleza regional. La inversión continua en instalaciones de películas de grado óptico e investigación de biopolímeros sostiene el crecimiento. La expansión de los sectores de bienes de consumo y envases agrícolas en India y el sudeste asiático también mejora la penetración del mercado. Los programas gubernamentales de sostenibilidad y los mandatos de reducción de plásticos impulsan aún más la adopción. La integración regional a lo largo de la cadena de valor de las películas mejora la eficiencia de costos y el potencial de exportación.

Europa representa casi el 24-26% de la cuota global debido a su adopción temprana de soluciones de embalaje biodegradables y solubles en agua. La aplicación de regulaciones bajo las directivas de residuos plásticos de la UE acelera la transición hacia alternativas basadas en PVA. Los principales mercados incluyen Alemania, Francia y el Reino Unido, donde las marcas de FMCG y detergentes despliegan películas de cápsulas ecológicas. La industria textil adopta películas de PVA para bordados y estabilizadores solubles en agua. Los avances tecnológicos en recubrimiento, curado y reciclaje de películas mejoran la competitividad regional. La fuerte conciencia del consumidor sobre el embalaje sostenible apoya la expansión continua. Los programas de I+D centrados en PVA derivado de etanol renovable refuerzan aún más la posición de Europa.

América del Norte posee alrededor del 19-21% de la cuota de mercado, respaldada por la demanda de los sectores de detergentes, agricultura y salud. EE.UU. lidera con centros de producción establecidos y asociaciones estratégicas en embalaje y electrónica. La adopción crece a través de innovaciones en embalajes basados en cápsulas y bolsas de lavandería solubles en agua. La creciente inversión en productos de etiqueta limpia fortalece las perspectivas del mercado. Canadá y México contribuyen a través de la fabricación orientada a la exportación y redes logísticas de bajo costo. América Latina representa el 6-7%, mientras que Oriente Medio y África en conjunto representan el 4-5%, impulsados por aplicaciones emergentes de embalaje industrial y construcción. Continúa encontrando una demanda constante en economías en desarrollo con crecientes objetivos de sostenibilidad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Kuraray Co., Ltd.

- Mitsubishi Chemical Group Corporation

- Aicello Corporation

- Sekisui Chemical Co., Ltd.

- Nippon Synthetic Chemical Industry Co., Ltd.

- MonoSol LLC

- Chang Chun Group

- Jiangmen Proudly Water-Soluble Plastic Co., Ltd.

- Foshan Polyva Materials Co., Ltd.

- BASF SE

- LG Chem

- Nitto Denko Corporation

Análisis Competitivo:

El mercado de películas de alcohol polivinílico (PVA) presenta un panorama moderadamente consolidado liderado por fabricantes globales y regionales. Los jugadores clave incluyen Kuraray Co., Ltd., Sekisui Chemical Co., Ltd., Aicello Corporation, Nippon Gohsei, Arrow Coated Products Ltd., y Cortec Corporation. Estas empresas se enfocan en la diferenciación de productos a través del grosor de la película, solubilidad y resistencia a barreras. Las inversiones estratégicas se dirigen a materias primas de base biológica y expansión de productos solubles en agua. Las asociaciones con empresas de detergentes, electrónica y películas ópticas mejoran la integración aguas abajo. Los productores asiáticos mantienen una ventaja de costos mediante la optimización de la polimerización y el procesamiento eficiente en energía. Las empresas europeas lideran en grados biodegradables certificados. La competencia global se centra en la sostenibilidad, la precisión en la fabricación y aplicaciones diversificadas para el usuario final, impulsando la I+D y la innovación continua en el sector.

Desarrollos Recientes:

- En noviembre de 2025, Sekisui Chemical impuso una orden judicial de patente contra Kuraray Europe tras un fallo del Tribunal de Distrito de Múnich el 17 de abril de 2025, relacionado con la tecnología de películas de alcohol polivinílico.

- En octubre de 2024, Mitsubishi Chemical Group amplió su instalación de producción para películas ópticas PVOH OPL en su planta Central Japan-Ogaki en la Prefectura de Gifu, Japón, aumentando la capacidad de una sola línea a 27 millones de metros cuadrados por año con operaciones comenzando en la segunda mitad del año fiscal 2027 para satisfacer la demanda de pantallas de cristal líquido más grandes.

- En enero de 2024, Colorcon, Inc. lanzó un nuevo sistema de recubrimiento de película de alta opacidad y sin dióxido de titanio para tabletas farmacéuticas basado en alcohol polivinílico, ofreciendo fuerte adhesión, procesamiento rápido y protección contra la humedad en medio de cambios regulatorios de la UE sobre TiO2.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Grado y Aplicación/Usuario Final. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- El mercado de películas de alcohol polivinílico (PVA) avanzará gracias a la fuerte adopción de soluciones de embalaje sostenibles y solubles en agua en los principales sectores de bienes de consumo.

- La continua I&D en la síntesis de PVA a base de bio incrementará la producción de películas más ecológicas con una mejor eficiencia de costos.

- La creciente demanda de detergentes y cápsulas de limpieza sostendrá un crecimiento constante en volumen en aplicaciones domésticas.

- La fabricación de electrónicos y pantallas aumentará el consumo de películas de PVA de grado óptico en Asia Pacífico.

- Los productores de películas se centrarán en mejorar la resistencia a la tracción y el equilibrio de solubilidad para ampliar el uso industrial.

- Las regulaciones globales de embalaje impulsarán a las empresas hacia alternativas biodegradables basadas en PVA en FMCG y agricultura.

- Las aplicaciones médicas, farmacéuticas y alimentarias emergerán como nichos premium para grados de alto rendimiento.

- La automatización y los sistemas de fabricación inteligentes aumentarán el rendimiento de producción y asegurarán la consistencia de calidad.

- Las colaboraciones estratégicas entre fabricantes de polímeros e industrias usuarias finales mejorarán la integración de productos.

- La diversificación regional y la disponibilidad de materia prima biológica moldearán ventajas competitivas a largo plazo entre los proveedores globales.