Descripción General del Mercado de Perímetros Oftálmicos Automatizados:

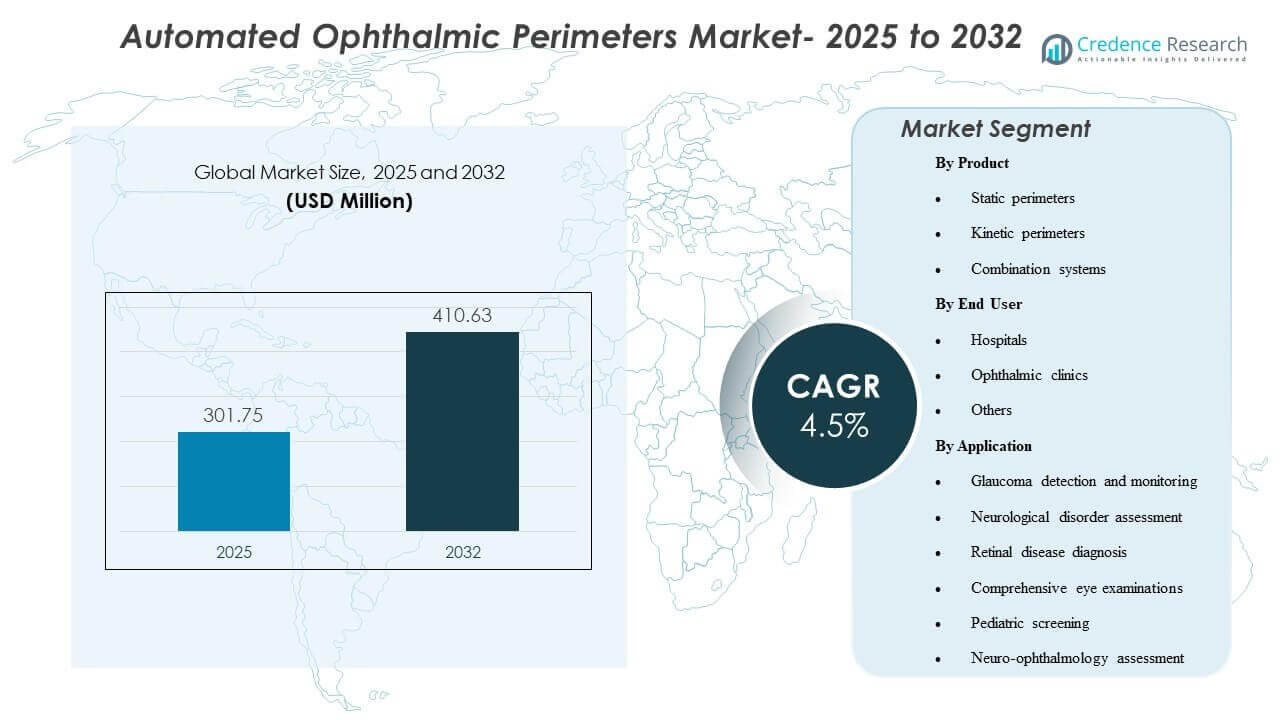

El tamaño del mercado global de Perímetros Oftálmicos Automatizados se valoró en USD 301.75 millones en 2025 y se espera que alcance los USD 410.63 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.5% de 2025 a 2032. La demanda está impulsada principalmente por la creciente necesidad clínica de una evaluación funcional de la visión confiable en el cuidado del glaucoma, donde las pruebas repetibles del campo visual apoyan una detección más temprana y un monitoreo más estricto de la progresión. El crecimiento también se ve respaldado por la modernización de los flujos de trabajo de diagnóstico oftálmico, incluyendo estrategias de prueba más rápidas, mayor comodidad para el paciente y una adopción más amplia en entornos especializados de atención ocular.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Perímetros Oftálmicos Automatizados 2025 |

USD 301.75 millones |

| Mercado de Perímetros Oftálmicos Automatizados, CAGR |

4.5% |

| Tamaño del Mercado de Perímetros Oftálmicos Automatizados 2032 |

USD 410.63 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado de Perímetros Oftálmicos Automatizados crezca de USD 301.75 millones en 2025 a USD 410.63 millones para 2032 a una CAGR del 4.5% (2025–2032).

- Los perímetros estáticos representaron la mayor participación de productos con un 37.6% en 2025, reflejando su papel central en las vías de prueba de campo visual de rutina.

- Las clínicas oftálmicas representaron la mayor participación de usuarios finales con un 54.3% en 2025, respaldadas por un mayor rendimiento de pruebas y flujos de trabajo dedicados al monitoreo del glaucoma.

- La detección y el monitoreo del glaucoma representaron la mayor participación de aplicaciones con un 58.1% en 2025, reforzando el glaucoma como el principal impulsor de utilización para la perimetría automatizada.

- Los sistemas combinados están cada vez más posicionados para una cobertura clínica más amplia a medida que las clínicas buscan consolidar capacidades estáticas y cinéticas dentro de flujos de trabajo de plataforma única en el período de pronóstico 2025–2032.

Análisis de Segmentos

Las preferencias de productos y flujos de trabajo continúan cambiando hacia soluciones que reducen el tiempo de prueba y mejoran la repetibilidad sin sacrificar la confianza diagnóstica. Las estrategias de umbral más rápidas y el seguimiento de la progresión liderado por software están influyendo en las decisiones de actualización, particularmente en entornos de alto volumen que equilibran el tiempo del médico, la capacidad del técnico y la tolerancia del paciente. Paralelamente, los proveedores de dispositivos están fortaleciendo las capas de conectividad y análisis para mejorar el monitoreo longitudinal, lo que eleva la importancia de protocolos de prueba consistentes y la comparabilidad de datos a lo largo de las visitas.

La dinámica de adopción también refleja el creciente énfasis en la eficiencia del espacio y la flexibilidad de despliegue en entornos ambulatorios. Los formatos compactos y las formas alternativas están ganando interés en flujos de trabajo orientados a la detección y en sitios que carecen de cuartos oscuros dedicados o grandes suites de diagnóstico. A medida que las clínicas estandarizan las vías de glaucoma y amplían las capacidades de evaluación neuro-oftálmica, las decisiones de compra cada vez más ponderan la experiencia del paciente, la integración del flujo de trabajo y el soporte de servicio junto con el rendimiento central de las pruebas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Producto

Los perímetros estáticos representaron la mayor participación de 37.6% en 2025. Las pruebas estáticas siguen siendo la modalidad más rutinariamente desplegada para la detección de glaucoma y el seguimiento longitudinal, respaldadas por protocolos clínicos establecidos y comparabilidad en visitas repetidas. La optimización del flujo de trabajo es un factor clave, ya que los enfoques de prueba más rápidos y los algoritmos refinados ayudan a las clínicas a mejorar el rendimiento y reducir la fatiga del paciente. Las plataformas estáticas también se benefician de una fuerte integración con herramientas de análisis de progresión, lo que refuerza la utilización repetida y la demanda de reemplazo en prácticas centradas en la gestión de enfermedades crónicas.

Por Perspectivas de Usuario Final

Las clínicas oftálmicas representaron la mayor participación de 54.3% en 2025. Las clínicas especializadas generalmente manejan mayores volúmenes de perimetría por dispositivo debido a casos concentrados de glaucoma y horarios de seguimiento estructurados. Estos entornos son más propensos a invertir en características avanzadas de perimetría que apoyan pruebas estandarizadas, monitoreo de progresión y flujos de trabajo de técnicos simplificados. Las clínicas también se benefician de un control operativo más estricto sobre la programación y los protocolos de prueba, lo que ayuda a mantener las tasas de utilización y apoya ciclos de renovación más rápidos en comparación con el despliegue más amplio en hospitales.

Por Perspectivas de Aplicación

La detección y el monitoreo del glaucoma representaron la mayor participación de 58.1% en 2025. La perimetría automatizada se utiliza ampliamente para identificar la pérdida funcional del campo y seguir la progresión a lo largo del tiempo, haciendo del glaucoma la categoría de aplicación más consistente y orientada a la repetición. Los requisitos de monitoreo continuo crean una demanda recurrente de pruebas, especialmente para pacientes en vías de tratamiento que requieren evaluación longitudinal. La importancia clínica de la detección temprana y el seguimiento de la progresión respalda aún más las actualizaciones tecnológicas que mejoran la reproducibilidad, reducen el tiempo de prueba y fortalecen la confianza del clínico en la interpretación de tendencias.

Impulsores del Mercado de Perímetros Oftálmicos Automatizados

Aumento de la Gestión de Casos de Glaucoma y Necesidades de Monitoreo Longitudinal

El cuidado del glaucoma depende en gran medida de pruebas funcionales repetibles para confirmar la progresión y guiar los ajustes de terapia. La perimetría automatizada apoya protocolos estandarizados que permiten comparaciones entre visitas, lo que aumenta los volúmenes de pruebas rutinarias en la práctica clínica. A medida que los clínicos buscan intervenir más temprano, crece la demanda de herramientas que detecten cambios funcionales sutiles y apoyen la toma de decisiones con confianza. Esto refuerza los ciclos de reemplazo y las actualizaciones hacia plataformas que ofrecen resultados consistentes y análisis listos para la progresión.

- Por ejemplo, iCare afirma que su perímetro COMPASS captura imágenes de la retina 25 veces por segundo para un seguimiento activo de la retina, mientras que una evaluación clínica informó que sus límites de acuerdo del 95% en los 10 grados centrales eran aproximadamente un 20% más estrechos que el Analizador de Campo Visual Humphrey, lo que respalda un seguimiento a largo plazo más estable.

Mejoras en la Eficiencia del Flujo de Trabajo en Diagnósticos Oftálmicos

Las clínicas y hospitales cada vez más priorizan el rendimiento y la experiencia del paciente en las pruebas de diagnóstico. Los sistemas de perimetría que reducen el tiempo de prueba y simplifican la configuración pueden ampliar la capacidad de pruebas diarias y mejorar el cumplimiento del paciente. Las mejoras de software que reducen la carga del técnico y simplifican la interpretación también aumentan la intensidad de utilización. Con el tiempo, las mejoras en el flujo de trabajo se convierten en una justificación económica principal para actualizar dispositivos más allá de la funcionalidad básica.

- Por ejemplo, ZEISS dice que el Analizador de Campo Visual Humphrey 3 con SITA Faster 24-2 es aproximadamente un 50% más rápido que SITA Standard y alrededor de un 30% más rápido que SITA Fast, ofreciendo la misma reproducibilidad.

Expansión de Redes de Atención Oftálmica Especializada y Capacidad de Pruebas Ambulatorias

El crecimiento en clínicas oftálmicas y cadenas de atención ocular especializada aumenta la demanda de equipos de diagnóstico estandarizados en múltiples sitios. Los operadores de redes tienden a favorecer metodologías de prueba consistentes y prácticas de datos centralizadas que apoyan la gobernanza clínica. La perimetría automatizada se convierte en un activo diagnóstico central en estos entornos debido a la demanda recurrente de monitoreo de glaucoma. Este cambio estructural apoya un crecimiento sostenido en la colocación, particularmente en entornos ambulatorios de alto volumen.

Uso Ampliado en Evaluación Neuro-Oftálmica y de Múltiples Condiciones

Más allá del glaucoma, la perimetría contribuye a la evaluación de trastornos neurológicos, condiciones neuro-oftálmicas y evaluaciones clínicas más amplias. A medida que aumentan las derivaciones para casos complejos, las clínicas buscan plataformas flexibles capaces de soportar diversas necesidades de prueba. La capacidad de combinación y las mejoras analíticas respaldan el manejo de una mezcla de casos más amplia sin fragmentar los flujos de trabajo a través de múltiples instrumentos. Esto amplía la demanda abordable más allá del comportamiento de compra de indicación única.

Desafíos del Mercado de Perímetros Oftálmicos Automatizados

La adopción de la perimetría automatizada está limitada por los requisitos de cooperación del paciente y la variabilidad de las pruebas impulsada por la fatiga, la atención y los efectos de aprendizaje. Estos factores pueden aumentar la necesidad de pruebas repetidas y complicar la interpretación de la progresión en casos límite. Las clínicas deben invertir en la capacitación de técnicos y en protocolos estandarizados para garantizar la consistencia, lo que añade costos operativos. Las preocupaciones sobre la variabilidad pueden ralentizar la adopción de nuevas formas hasta que se establezca la confianza en la repetibilidad.

- Por ejemplo, Carl Zeiss Meditec afirma que su Analizador de Campo Humphrey 3 con SITA Faster 24-2 es aproximadamente un 50% más rápido que el SITA Standard y alrededor de un 30% más rápido que el SITA Fast, ofreciendo la misma reproducibilidad, una mejora medible destinada a reducir la variabilidad relacionada con la fatiga durante las pruebas de umbral.

La sensibilidad al costo sigue siendo una barrera en entornos con presupuestos de diagnóstico limitados, particularmente fuera de los principales centros urbanos. Las decisiones de compra a menudo compiten con otras prioridades de imagen oftálmica, lo que puede retrasar los ciclos de reemplazo para los sistemas de perimetría que siguen operativos. La disponibilidad de servicios y las necesidades de calibración también influyen en la economía del ciclo de vida, especialmente para redes de múltiples sitios. Como resultado, los proveedores deben equilibrar los conjuntos de características avanzadas con una articulación clara del flujo de trabajo y el valor clínico.

Tendencias y Oportunidades del Mercado de Perímetros Oftálmicos Automatizados

La diferenciación tecnológica se centra cada vez más en estrategias de prueba más rápidas, mayor comodidad del paciente y monitoreo de progresión respaldado por software. Las plataformas que integran gestión de datos, soporte de interpretación y seguimiento longitudinal pueden fortalecer la confianza clínica y reducir el tiempo de decisión. Esta tendencia apoya oportunidades en ecosistemas integrados en el flujo de trabajo, donde la perimetría se convierte en parte de una vía de gestión del glaucoma conectada. Los proveedores que alinean el diseño del producto con operaciones clínicas estandarizadas están bien posicionados para captar actualizaciones y despliegues en múltiples sitios.

Los factores de forma alternativos y los modelos de despliegue compacto están ampliando el acceso en entornos con limitaciones de espacio y flujos de trabajo orientados a la detección. Las soluciones que reducen la dependencia de la sala y simplifican la instalación pueden desbloquear una demanda incremental en sitios ambulatorios y mercados emergentes. La oportunidad es más fuerte donde el crecimiento de las clínicas especializadas y el aumento de la carga de enfermedades oculares crónicas incrementan los volúmenes de pruebas. Durante el período de pronóstico, el despliegue flexible combinado con resultados de prueba consistentes puede ampliar la adopción más allá de los entornos tradicionales de salas de instrumentos.

- Por ejemplo, CREWT Medical afirma que su perímetro inteligente portátil IMOvifa no requiere una sala oscura y reduce el tiempo de prueba del ojo glaucomatoso de 7 minutos 24 segundos con SAP convencional a 5 minutos 40 segundos con su algoritmo AIZE.

Perspectivas Regionales

América del Norte (34.7%)

América del Norte sigue siendo una región líder en la adopción de perimetría automatizada, respaldada por una infraestructura oftalmológica madura y una alta utilización en vías de monitoreo del glaucoma. Las clínicas especializadas y las prácticas de múltiples médicos impulsan la demanda de sistemas eficientes en el flujo de trabajo que apoyan pruebas estandarizadas y seguimiento de la progresión. La demanda de reemplazo se refuerza por las expectativas de flujos de trabajo de software integrados y cobertura de servicio confiable.

Europa (22.9%)

Europa muestra una fuerte demanda anclada en protocolos de cuidado del glaucoma establecidos y un amplio acceso a servicios oftalmológicos especializados en los principales mercados. Las decisiones de compra enfatizan la fiabilidad clínica, la reproducibilidad y la integración en los flujos de trabajo rutinarios de atención ambulatoria. La modernización de suites de diagnóstico apoya un reemplazo constante, particularmente en clínicas de alto volumen y departamentos de oftalmología hospitalaria.

Asia Pacífico (26.4%)

Asia Pacífico está respaldado por la expansión del acceso a la atención ocular, el aumento de la carga de enfermedades crónicas y la inversión continua en la capacidad diagnóstica de hospitales y clínicas. El crecimiento en redes de oftalmología ambulatoria y las prioridades de detección temprana refuerzan la demanda de flujos de trabajo de perimetría eficientes. Los mercados de gran población aumentan los volúmenes de pruebas, elevando la importancia de protocolos más rápidos y el despliegue escalable.

América Latina (7.8%)

La demanda en América Latina está liderada por grupos privados de oftalmología y hospitales urbanos más grandes que invierten en plataformas diagnósticas básicas. La adopción está respaldada por la modernización gradual de los servicios de atención ocular, aunque las restricciones presupuestarias pueden extender los ciclos de reemplazo. La cobertura de servicio del proveedor y el apoyo en capacitación siguen siendo criterios clave de compra para mantener protocolos de prueba consistentes.

Oriente Medio y África (8.2%)

La adopción en Oriente Medio y África está impulsada por inversiones en capacidad de atención especializada, particularmente en mercados de mayor gasto con redes hospitalarias en expansión y clínicas privadas. El crecimiento de la infraestructura diagnóstica y el creciente enfoque en la gestión de enfermedades oculares crónicas apoyan la demanda. La baja penetración en varias subregiones crea potencial a largo plazo, pero la variabilidad en el acceso puede limitar el crecimiento a corto plazo.

Panorama Competitivo

La competencia en perímetros oftálmicos automatizados está determinada por la consistencia del rendimiento del producto, la eficiencia del flujo de trabajo y las capacidades de software que respaldan el monitoreo de la progresión y la confianza en la interpretación. Los proveedores se diferencian a través de estrategias de prueba más rápidas, la fiabilidad de la plataforma, la conectividad y la integración en flujos de trabajo diagnósticos oftálmicos más amplios. La cobertura de servicio, el apoyo en capacitación y las rutas de actualización de la base instalada influyen en las decisiones de compra, particularmente entre redes de clínicas multisede. Las carteras de productos que abordan tanto el monitoreo rutinario del glaucoma como las necesidades de evaluación neuro-oftálmica más amplias fortalecen la posición competitiva.

Carl Zeiss Meditec / ZEISS International es ampliamente reconocida por enfatizar flujos de trabajo de perimetría integrados alineados con la gestión del glaucoma, combinando el rendimiento de la estrategia de prueba con el análisis longitudinal habilitado por software. El enfoque de la compañía se centra comúnmente en la repetibilidad clínica, el seguimiento de la progresión y la interoperabilidad con diagnósticos oftálmicos complementarios. Esta posición apoya la adopción en prácticas de glaucoma de alto volumen que valoran las pruebas estandarizadas y los resultados longitudinales consistentes. Las mejoras continuas en elementos de software y flujo de trabajo refuerzan la diferenciación más allá de las especificaciones de hardware.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- NIDEK Co., Ltd.

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- Kowa American Corporation

- Metrovision SA

- Heidelberg Engineering GmbH

- Canon Inc.

- Konan Medical, Inc.

- Topcon Corporation

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En octubre de 2025, NIDEK Inc. anunció la distribución en EE.UU. del Medmont Meridia Vantage, describiendo el acuerdo como una asociación que reúne la tecnología de imagen de Medmont con la infraestructura de ventas y servicio establecida de NIDEK. Para el mercado de perímetros oftálmicos automatizados, esto es importante porque refuerza la posición de NIDEK como un proveedor más amplio de diagnósticos oftálmicos para prácticas de cuidado ocular.

- En agosto de 2024, OCULUS lanzó la Perimetría de Duplicación de Frecuencia como una nueva capacidad dentro de su Analizador de Campo Visual de Realidad Virtual Easyfield VR & Screener. Esta actualización es directamente relevante para el mercado de perímetros oftálmicos automatizados porque la fuente dice que FDP puede ayudar a detectar daño glaucomatoso y otras enfermedades del nervio óptico antes que la perimetría automatizada estándar.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño de mercado en 2025 |

USD 301.75 millones |

| Pronóstico de ingresos en 2032 |

USD 410.63 millones |

| Tasa de crecimiento (CAGR) |

4.5% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Producto: Perímetros estáticos, Perímetros cinéticos, Sistemas combinados; Por Perspectiva de Usuario Final: Hospitales, Clínicas oftálmicas, Otros; Por Perspectiva de Aplicación: Detección y monitoreo de glaucoma, Evaluación de trastornos neurológicos, Diagnóstico de enfermedades de la retina, Exámenes oculares completos, Detección pediátrica, Evaluación neuro-oftalmológica |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Carl Zeiss Meditec / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; NIDEK Co., Ltd.; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; Canon Inc.; Konan Medical, Inc.; Topcon Corporation |

| Número de páginas |

320 |

Por Segmentación

Por Producto

- Perímetros estáticos

- Perímetros cinéticos

- Sistemas combinados

Por Usuario Final

- Hospitales

- Clínicas oftálmicas

- Otros

Por Aplicación

- Detección y monitoreo del glaucoma

- Evaluación de trastornos neurológicos

- Diagnóstico de enfermedades de la retina

- Exámenes oculares completos

- Detección pediátrica

- Evaluación de neuro-oftalmología

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África