Descripción General del Mercado

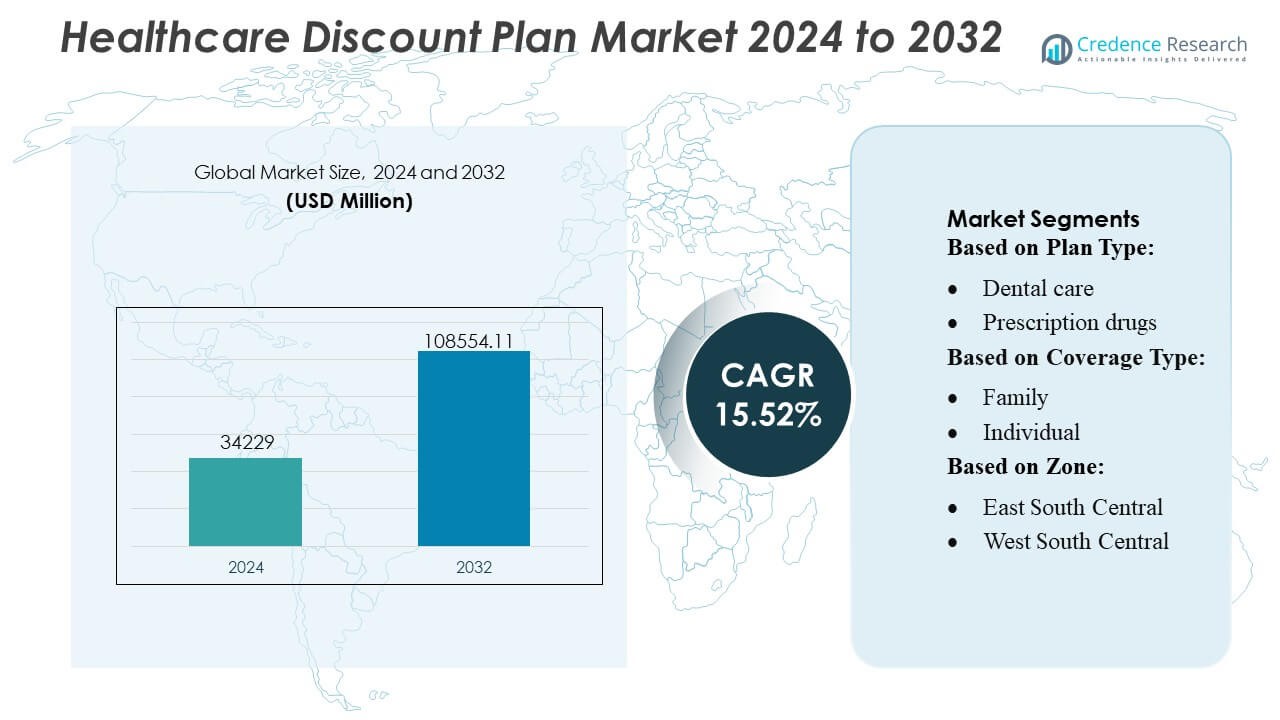

El tamaño del Mercado de Planes de Descuento en Salud fue valorado en USD 34,229 millones en 2024 y se anticipa que alcance los USD 108,554.11 millones para 2032, con un CAGR de 15.52% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Planes de Descuento en Salud 2024 |

USD 34,229 Millones |

| Mercado de Planes de Descuento en Salud, CAGR |

15.52% |

| Tamaño del Mercado de Planes de Descuento en Salud 2032 |

USD 108,554.11 Millones |

El Mercado de Planes de Descuento en Salud está conformado por una amplia mezcla de proveedores de servicios de salud establecidos, redes de farmacias, grupos dentales y plataformas de telemedicina que compiten al expandir asociaciones con proveedores, mejorar las capacidades de inscripción digital y ofrecer paquetes de descuento multiservicio. Los participantes líderes de la industria se centran en fortalecer redes a nivel nacional, mejorar la participación de los miembros y ofrecer soluciones de ahorro en salud transparentes y de bajo costo para ampliar el alcance del consumidor. América del Norte sigue siendo la región líder con una participación exacta del 32–34%, respaldada por un alto gasto en salud de bolsillo, una fuerte conciencia del consumidor y la disponibilidad generalizada de programas de descuento en dental, visión, prescripción y atención virtual en las principales áreas metropolitanas y suburbanas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El Mercado de Planes de Descuento en Salud alcanzó los USD 34,229 millones en 2024 y se proyecta que llegue a los USD 108,554.11 millones para 2032, avanzando a un fuerte CAGR de 15.52% impulsado por el aumento de los gastos médicos de bolsillo y la creciente demanda de alternativas de salud de bajo costo.

- El crecimiento del mercado está respaldado por una creciente preferencia del consumidor por programas de ahorro flexibles, no asegurados, y la rápida expansión de plataformas de inscripción digital que simplifican el acceso a servicios de descuento en dental, visión, prescripción y telemedicina.

- La actividad competitiva se intensifica a medida que las principales redes y proveedores de salud expanden asociaciones para ampliar la disponibilidad de servicios y fortalecer paquetes multiservicio que mejoran la retención de miembros.

- El mercado enfrenta restricciones debido a los niveles variables de descuento, la limitada conciencia en áreas rurales y la participación inconsistente de proveedores, lo que puede reducir el valor percibido para ciertos grupos de usuarios.

- América del Norte lidera con una participación del 32–34%, mientras que los planes de cuidado dental dominan el rendimiento del segmento con la mayor adopción debido a los consistentemente altos gastos dentales de bolsillo.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Plan

Los planes de cuidado dental tienen la mayor participación con alrededor del 32%, respaldados por la alta demanda de limpiezas, empastes y cuidado preventivo asequibles. Los planes de medicamentos recetados les siguen debido al aumento de los costos de los medicamentos y al fuerte interés de los consumidores en los ahorros en farmacias. Los planes de cuidado de la vista y audífonos crecen de manera constante a medida que las poblaciones envejecen y buscan soluciones correctivas rentables. Los planes de cuidado quiropráctico se benefician del aumento de problemas musculoesqueléticos, mientras que los planes de visitas virtuales se expanden rápidamente con una mayor adopción de la telemedicina. Otros tipos de planes atraen a usuarios de nicho que buscan ahorros complementarios más allá del seguro tradicional.

- Por ejemplo, Amedisys se asocia con aproximadamente 3,300 hospitales y 114,000 médicos en todo el país para brindar cuidados paliativos y de hospicio en el hogar.

Por Tipo de Cobertura

Los planes familiares dominan el mercado con aproximadamente un 48% de participación, impulsados por los hogares que eligen descuentos combinados para dental, visión y recetas. Los planes individuales siguen siendo populares entre los adultos jóvenes, trabajadores independientes y jubilados que necesitan alternativas de bajo costo al seguro. Otros tipos de cobertura, como los planes grupales o vinculados a empleadores, ganan atención a medida que las organizaciones agregan opciones asequibles de ahorro en salud para apoyar las necesidades más amplias de bienestar de los empleados.

- Por ejemplo, Sunrise Medical diseña, fabrica y distribuye sillas de ruedas manuales y motorizadas a nivel mundial. La empresa tiene sitios de fabricación en 10 países y vende sus productos en más de 130 países.

Por Zona

La zona del Atlántico Sur lidera con casi un 22% de participación, respaldada por densas poblaciones y fuertes redes de proveedores. Las zonas del Oeste Sur Central y Este Sur Central muestran una rápida adopción debido a las tasas más altas de personas sin seguro y la demanda de apoyo sanitario de bajo costo. El Noreste mantiene un crecimiento constante a medida que los consumidores urbanos buscan ahorros complementarios. Las regiones del Este Norte Central y Oeste Norte Central se expanden a través de membresías respaldadas por empleadores, mientras que el Pacífico Central y los Estados Montañosos crecen a medida que el registro digital y el uso de la telemedicina aumentan la accesibilidad.

Factores Clave de Crecimiento

1. Aumento de los Gastos de Salud de Bolsillo

El aumento de los costos de salud de bolsillo impulsa significativamente la demanda de planes de descuento en salud a medida que los consumidores buscan acceso asequible a servicios dentales, de visión y recetas. Los altos deducibles en los planes de seguro tradicionales empujan a los hogares hacia alternativas de bajo costo que ofrecen ahorros inmediatos sin requisitos de elegibilidad complejos. La creciente sensibilidad al costo entre las poblaciones sin seguro y con seguro insuficiente acelera aún más la adopción. El rápido aumento de los gastos dentales y farmacéuticos aumenta el atractivo de las membresías de descuento, permitiendo a los consumidores gestionar sus necesidades de salud rutinarias a través de estructuras de precios predecibles y económicas.

- Por ejemplo, Medtronic comenzó el lanzamiento comercial en EE.UU. del sistema MiniMed™ 780G integrado con el sensor Instinct (de la empresa asociada Abbott Laboratories). El sensor Instinct es uno de los monitores continuos de glucosa más pequeños y delgados del mundo, con un tiempo de uso de hasta 15 días, permitiendo lecturas de glucosa en tiempo real.

2. Creciente Preferencia por Opciones de Salud Flexibles y No Aseguradas

Los consumidores prefieren cada vez más soluciones de salud que ofrezcan flexibilidad, precios transparentes y sin compromisos contractuales a largo plazo. Los planes de descuento cumplen con estas expectativas al permitir a los miembros acceder a ahorros en múltiples servicios sin suscripción o períodos de espera. La simplicidad del registro, combinada con opciones de planes personalizables, fortalece su atractivo entre trabajadores independientes, jubilados, estudiantes y autónomos. A medida que el seguro tradicional se vuelve más complejo y costoso, los planes de descuento en salud ganan terreno como una alternativa práctica complementaria o independiente que apoya las necesidades de salud cotidianas.

- Por ejemplo, Abbott, el uso de la tecnología FreeStyle Libre se vinculó con una reducción del 78% en las hospitalizaciones relacionadas con enfermedades cardiovasculares para personas con diabetes Tipo 1 que habían tenido episodios previos de hipoglucemia severa, en comparación con los métodos tradicionales de monitoreo de glucosa.

3. Expansión de Redes de Proveedores y Canales de Distribución Digital

El mercado se beneficia de la expansión de redes de proveedores que mejoran la accesibilidad a los planes y el valor percibido. Las clínicas dentales, centros de visión, farmacias y proveedores de telesalud se asocian cada vez más con administradores de planes de descuento para atraer nuevos volúmenes de pacientes. Los canales de distribución digital aceleran este impulso al permitir una fácil comparación, inscripción y gestión automatizada de membresías. Las plataformas en línea y las aplicaciones móviles mejoran la conveniencia, mientras que el marketing digital dirigido aumenta la conciencia del consumidor. Estos avances fortalecen la penetración del mercado y fomentan la adquisición continua de miembros en diversos segmentos demográficos.

Tendencias y Oportunidades Clave

1. Rápida Adopción de Telesalud y Planes de Atención Virtual

La rápida expansión de los servicios de telesalud crea oportunidades sustanciales para los planes de descuento basados en visitas virtuales. Los consumidores buscan consultas asequibles y a demanda para atención primaria, salud conductual y manejo de condiciones crónicas. Los planes de descuento que ofrecen tarifas reducidas de teleconsulta o servicios de atención virtual combinados ganan fuerte tracción, especialmente entre las poblaciones más jóvenes y conocedoras de la tecnología. A medida que las plataformas de salud digital forman más asociaciones con proveedores de planes de descuento, el mercado está posicionado para una expansión sostenida. El cambio hacia la atención remota también se alinea con las preferencias de los consumidores por la conveniencia, tiempos de espera cortos y acceso rentable.

- Por ejemplo, Cardinal Health atiende a más del 75% de los hospitales en los Estados Unidos y apoya a decenas de miles de farmacias e instalaciones de atención, convirtiéndose en uno de los mayores proveedores que facilitan servicios de salud, incluidos aquellos ofrecidos a través de telesalud o configuraciones de atención virtual.

2. Creciente Integración de Paquetes de Servicios Múltiples

Una tendencia importante que está dando forma al mercado es la creciente popularidad de los planes de descuento en atención médica combinados que integran ahorros en dental, visión, quiropráctica, audición y recetas en un solo paquete. Estos paquetes ofrecen un valor percibido más fuerte y fomentan una adopción más amplia por parte del consumidor. Los proveedores se benefician de una mejor utilización cruzada de servicios, mientras que los clientes aprecian la gestión simplificada de la membresía y la eficiencia de costos. La combinación apoya tasas de retención más altas y permite a los administradores de planes diferenciarse con ofertas escalonadas adaptadas a familias, personas mayores e individuos que buscan una cobertura de salud integral pero asequible.

- Por ejemplo, el estetoscopio digital Solventum’s 3M™ Littmann® CORE proporciona hasta 40 veces la amplificación del sonido y cancelación activa de ruido, reduciendo el ruido ambiental en 40 dB, lo que permite a los médicos realizar evaluaciones cardíacas y respiratorias más precisas en escenarios de atención remota y en consultorio.

3. Creciente Adopción por Parte de Empleadores e Iniciativas de Bienestar Laboral

Los empleadores adoptan cada vez más planes de descuento para mejorar el bienestar de la fuerza laboral mientras mantienen el control de costos. Estos planes ofrecen beneficios suplementarios asequibles que reducen los gastos de bolsillo de los empleados sin aumentar las primas de salud. Las pequeñas y medianas empresas, en particular, ven los planes de descuento como una forma accesible de expandir los paquetes de beneficios. El creciente énfasis en la atención preventiva y la satisfacción del empleado fortalece esta tendencia. A medida que los modelos de fuerza laboral híbridos y de gig economy se expanden, los empleadores reconocen los planes de descuento como una herramienta flexible y rentable para apoyar las diversas necesidades de la fuerza laboral.

Desafíos Clave

1. Conciencia Limitada del Consumidor y Conceptos Erróneos

A pesar del creciente uso, muchos consumidores aún no comprenden el papel y el valor de los planes de descuento en salud, confundiéndolos con el seguro tradicional. Esta falta de conciencia limita el potencial del mercado y ralentiza el crecimiento de membresías. Los conceptos erróneos sobre la profundidad de la cobertura, la disponibilidad de proveedores y los ahorros reales pueden disuadir a los usuarios potenciales. Los proveedores y administradores de planes deben invertir en una comunicación más clara, transparencia y divulgación educativa para abordar las dudas de los consumidores. Sin esfuerzos de concienciación específicos, una parte significativa del mercado permanece sin explotar, especialmente en regiones rurales y de bajos ingresos.

2. Variabilidad en Descuentos y Participación de Proveedores

El mercado enfrenta desafíos debido a niveles de descuento inconsistentes y diferencias en la participación de proveedores en diferentes regiones. Algunos consumidores encuentran variaciones en los ahorros o acceso limitado a especialistas participantes, lo que reduce la satisfacción y debilita la confianza en el modelo. Mantener redes de proveedores sólidas y estandarizadas es esencial para la retención a largo plazo. Las disparidades regionales en la disponibilidad de servicios de salud también influyen en el rendimiento de los descuentos. Para seguir siendo competitivos, los proveedores deben expandir asociaciones, asegurar estructuras de descuento transparentes y mantener la consistencia del servicio que se alinee con las expectativas del consumidor.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del Mercado de Planes de Descuento en Salud con un 32–34%, impulsada por los altos gastos médicos de bolsillo y la fuerte penetración de programas de descuento dental y de medicamentos. EE.UU. lidera la adopción regional debido a sus poblaciones sin seguro y con seguro insuficiente que buscan alternativas asequibles al seguro tradicional. Las extensas redes de proveedores, el creciente uso de la telemedicina y las sólidas plataformas de inscripción digital apoyan aún más la expansión del mercado. Canadá contribuye moderadamente a medida que los consumidores adoptan planes de ahorro suplementarios para compensar los crecientes costos de atención dental y de la vista. En general, la región se beneficia de un ecosistema de servicios de salud maduro, alta conciencia del consumidor y un sólido marketing de planes.

Europa

Europa representa el 24–26% del mercado global, respaldada por la creciente demanda de ahorros en salud suplementarios fuera de los sistemas de salud pública. Aunque la atención médica universal reduce las cargas básicas de costos, los consumidores utilizan cada vez más planes de descuento para gestionar gastos dentales, de la vista y procedimientos electivos no completamente cubiertos por los programas nacionales. Los países de Europa Occidental lideran la adopción debido a mayores ingresos disponibles y sólidas asociaciones con proveedores, mientras que Europa Oriental muestra un creciente interés a medida que las instalaciones de salud privadas se expanden. La región también se beneficia de un mayor compromiso con la salud digital, lo que facilita la inscripción en atención virtual y paquetes de descuento multiservicio adaptados a las diversas necesidades de la población.

Asia-Pacífico

Asia-Pacífico captura un 28–30% de la cuota de mercado, emergiendo como la región de más rápido crecimiento debido al aumento de los costos médicos, la expansión de las poblaciones de clase media y el mayor interés del consumidor en alternativas de atención médica de bajo costo. India, China y el Sudeste Asiático impulsan la adopción a gran escala a medida que las clínicas privadas colaboran con proveedores de planes de descuento para atraer pacientes. Las poblaciones urbanas eligen cada vez más planes de ahorro en salud dental, visual y telemedicina para evitar largas esperas y reducir el gasto de bolsillo. Japón, Corea del Sur y Australia muestran un crecimiento estable, respaldado por ecosistemas de salud digital y una fuerte conciencia de la atención preventiva. La rápida penetración de teléfonos inteligentes fortalece aún más el acceso a plataformas de membresía en línea.

América Latina

América Latina tiene una participación del 8–10%, respaldada por el creciente gasto privado en salud y una fuerte demanda de soluciones de ahorro médico asequibles. Brasil, México y Colombia lideran la adopción, ya que los consumidores buscan alivio de costos para servicios dentales, de visión y farmacéuticos que no son completamente accesibles a través de los sistemas públicos. La expansión de clínicas y farmacias privadas fortalece la participación de los proveedores, mientras que las poblaciones urbanas dependen cada vez más de planes de descuento para el cuidado rutinario. Las presiones económicas y la cobertura de seguros desigual hacen que las membresías de descuento sean una alternativa atractiva. La inscripción digital está en aumento, aunque las brechas de infraestructura en áreas rurales limitan la penetración total. En general, la región muestra un potencial de crecimiento significativo a largo plazo.

Medio Oriente y África

La región de Medio Oriente y África representa el 6–8% del mercado, impulsada por crecientes inversiones privadas en salud y una creciente conciencia sobre programas de salud complementarios de bajo costo. Los países del CCG lideran la adopción debido a la fuerte urbanización, mayores ingresos disponibles y la expansión de clínicas privadas dentales y de visión que se asocian con proveedores de planes de descuento. En el norte de África y el África subsahariana, la adopción sigue siendo gradual debido a redes de proveedores limitadas y menor conciencia del consumidor, aunque el interés está aumentando entre las poblaciones urbanas jóvenes que buscan opciones de atención asequibles. Los planes de descuento impulsados por la telemedicina ofrecen un fuerte potencial a medida que las plataformas de salud digital se expanden en los mercados emergentes de atención médica.

Segmentaciones del Mercado:

Por Tipo de Plan:

- Cuidado dental

- Medicamentos con receta

Por Tipo de Cobertura:

Por Zona:

- Este Sur Central

- Oeste Sur Central

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de planes de descuento en salud presenta un entorno competitivo conformado por importantes proveedores de servicios de salud y médicos como Amedisys, Inc., Sunrise Medical, Air Liquide, Medtronic PLC, Abbott, Cardinal Health Inc., 3M Healthcare, B. Braun Melsungen AG, F. Hoffmann-La Roche AG y Baxter International Inc. El mercado de planes de descuento en salud presenta un panorama cada vez más competitivo, moldeado por la expansión de redes de proveedores, la rápida inscripción digital y la creciente demanda de los consumidores por alternativas de atención médica de bajo costo. Los participantes del mercado se enfocan en fortalecer las asociaciones con clínicas dentales, centros de visión, farmacias y plataformas de telemedicina para ampliar la accesibilidad del servicio y mejorar el valor percibido. Las empresas se diferencian a través de paquetes de servicios múltiples, niveles de membresía flexibles y modelos de precios transparentes que apoyan una fuerte retención de clientes. Las plataformas digitales juegan un papel central al permitir comparaciones sin problemas, activación instantánea y procesos de renovación automatizados, lo que mejora la experiencia del usuario e impulsa el crecimiento continuo de la membresía. A medida que la asequibilidad y la conveniencia siguen siendo prioridades importantes para los consumidores, los competidores enfatizan soluciones de atención preventiva, opciones mejoradas de atención virtual y asociaciones localizadas en zonas de alta demanda para mantener una posición sólida en el mercado.

Análisis de Jugadores Clave

- Amedisys, Inc.

- Sunrise Medical

- Air Liquide

- Medtronic PLC

- Abbott

- Cardinal Health Inc.

- 3M Healthcare

- Braun Melsungen AG

- Hoffmann-La Roche AG

- Baxter International Inc.

Desarrollos Recientes

- En julio de 2024, Star Health and Allied Insurance lanzó servicios de atención médica en el hogar en más de 50 ciudades de India, en asociación con proveedores como Portea, Care24 y CallHealth. Esta iniciativa ofrece a los clientes atención médica en casa para condiciones como fiebre y gastroenteritis, lo cual puede ser más conveniente y rentable que la atención hospitalaria tradicional.

- En abril de 2024, la FDA de EE. UU. inició un programa conocido como el Hogar como Centro de Atención Médica, destinado a transformar el entorno del hogar en una parte integral del sistema de salud. Esta iniciativa se centra particularmente en avanzar en la equidad en salud entre diversas poblaciones en EE. UU., especialmente aquellas que están desatendidas o tienen acceso limitado a instalaciones de salud tradicionales.

- En enero de 2024, Cardinal Health, Inc., una empresa líder en atención médica, anunció su adquisición de redes especializadas, demostrando el objetivo de la empresa de expandir su negocio dentro del dominio especializado. El objetivo de esta adquisición es claramente mejorar la posición de mercado de Cardinal Health a escala global mientras incorpora tecnologías y conocimientos altamente avanzados e innovadores para identificar y resolver consultas de los consumidores.

- En abril de 2023, Careington Benefit Solutions anunció una nueva instalación para expandir sus servicios de impresión y cumplimiento, que incluyen impresión digital, materiales de marketing personalizados, tarjetas de identificación de membresía y servicios de envío. Esta expansión, respaldada por nuevas máquinas de impresión de última generación, fue diseñada para mejorar la eficiencia y apoyar el crecimiento empresarial de la compañía al mejorar sus servicios administrativos internos para los clientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Plan, Tipo de Cobertura, Zona y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una adopción constante a medida que los consumidores prefieran cada vez más alternativas de bajo costo a los seguros tradicionales.

- Las plataformas de inscripción digital se expandirán, haciendo que los planes de descuento sean más fáciles de acceder y gestionar para poblaciones más amplias.

- Los planes de descuento basados en telesalud crecerán rápidamente a medida que la atención virtual se convierta en un canal de atención médica convencional.

- Los paquetes multiservicio que combinan atención dental, visual, farmacéutica y virtual se convertirán en ofertas estándar.

- Las redes de proveedores se ampliarán a medida que las clínicas y farmacias se asocien más activamente para atraer nuevos volúmenes de pacientes.

- Los empleadores integrarán planes de descuento en los programas de bienestar laboral para controlar los costos de beneficios.

- Las demografías más jóvenes adoptarán opciones de ahorro en atención médica flexibles, al estilo de suscripción, a tasas más altas.

- Las campañas de concienciación y la transparencia en los precios ayudarán a superar los conceptos erróneos de los consumidores y a aumentar la inscripción.

- La penetración regional aumentará a medida que las poblaciones desatendidas y sin seguro busquen soluciones de atención médica asequibles.

- La diferenciación competitiva se intensificará, impulsada por la integración tecnológica, paquetes de servicios más sólidos y una mejor experiencia del cliente.