Visión General del Mercado

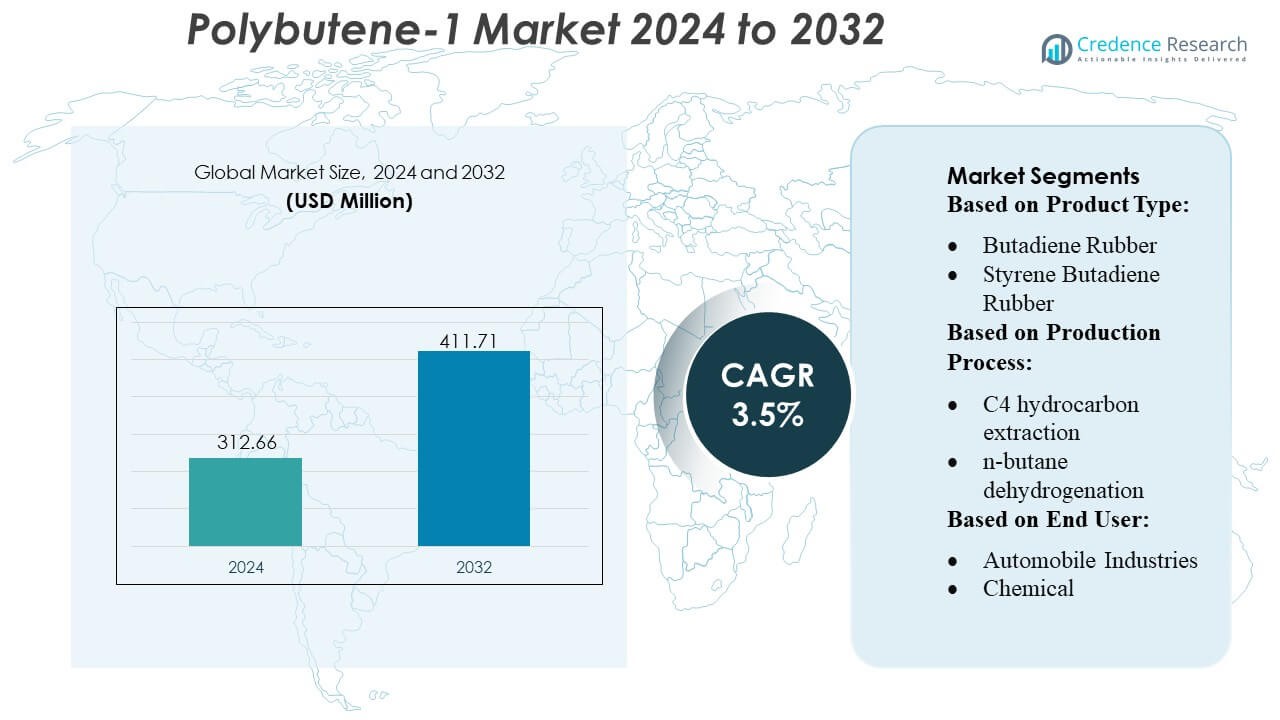

El tamaño del mercado de Polybutene-1 fue valorado en USD 312.66 millones en 2024 y se anticipa que alcanzará USD 411.71 millones para 2032, con un CAGR de 3.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Polybutene-1 2024 |

USD 312.66 Millones |

| Mercado de Polybutene-1, CAGR |

3.5% |

| Tamaño del Mercado de Polybutene-1 2032 |

USD 411.71 Millones |

El mercado de Polybutene-1 está conformado por una combinación de fabricantes petroquímicos globales y productores de polímeros especiales que compiten a través de tecnologías avanzadas de catalizadores, procesamiento integrado de C4, y mejoras continuas en la pureza y rendimiento del producto. Estas empresas se enfocan en expandir la capacidad para grados de PB-1 de alta eficiencia utilizados en aplicaciones de tuberías, adhesivos automotrices y empaques flexibles, mientras invierten en soluciones de mono-material reciclables para cumplir con los mandatos de sostenibilidad. Asia-Pacífico emerge como la región líder con una cuota de mercado del 30%, respaldada por un fuerte desarrollo de infraestructura, producción a gran escala de polímeros y rápida expansión de industrias de uso final como la construcción, automotriz y empaque.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Polybutene-1 fue valorado en USD 312.66 millones en 2024 y se proyecta que alcanzará USD 411.71 millones para 2032, creciendo a un CAGR de 3.5%, impulsado por la creciente demanda en aplicaciones de tuberías, empaques y adhesivos.

- El crecimiento del mercado es impulsado por la creciente adopción de grados de PB-1 de alta pureza en tuberías de presión y adhesivos de fusión en caliente, respaldados por tecnologías avanzadas de catalizadores y expansión de capacidad entre los actores petroquímicos globales.

- Las principales tendencias incluyen el cambio hacia empaques de mono-material reciclables, la integración de PB-1 en películas flexibles, e inversiones en procesamiento de C4 energéticamente eficiente para mejorar la consistencia y rendimiento del material.

- La dinámica competitiva se intensifica a medida que los principales fabricantes se enfocan en la pureza del producto, la integración hacia atrás y el desarrollo de grados especiales, mientras que las restricciones incluyen la volatilidad en la disponibilidad de materia prima C4 y bases de producción globales limitadas.

- Asia-Pacífico tiene una participación regional del 30%, dominando debido al fuerte crecimiento en construcción y empaque, mientras que el segmento de tuberías representa la mayor participación de aplicación respaldada por la expansión continua de infraestructura.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El mercado de Polibuteno-1 sigue dominado por el Caucho de Butadieno, capturando un estimado del 31% de participación debido a su alta resistencia a la tracción, resiliencia y compatibilidad con mezclas de polímeros de alto rendimiento. Su amplia adopción en componentes automotrices y bienes industriales refuerza su liderazgo. El Caucho de Estireno Butadieno y el Caucho de Acrilonitrilo Butadieno le siguen, respaldados por aplicaciones en neumáticos, sellos y plásticos resistentes al impacto. La creciente demanda de Caucho de Nitrilo Butadieno en guantes y mangueras industriales acelera aún más el consumo. El segmento se beneficia de la expansión de la investigación en formulación de elastómeros, lo que mejora la durabilidad, resistencia al calor y estabilidad química en múltiples aplicaciones de alto estrés.

- Por ejemplo, Hansol Chemical amplió su capacidad de producción de peróxido de hidrógeno de grado semiconductor en un 30% para alcanzar 127,000 toneladas por año, con la expansión programada para comenzar operaciones completas.

Por Proceso de Producción

La extracción de hidrocarburos C4 lidera el panorama de producción de Polibuteno-1 con un estimado del 36% de participación, impulsada por su utilización de materias primas rentable y su capacidad para entregar corrientes de buteno de alta pureza requeridas para polímeros de grado premium. La deshidrogenación de n-butano sigue como un método preferido para productores de gran volumen que buscan mejorar el rendimiento y eficiencias de procesamiento continuas. Los procesos basados en etanol y butenos están ganando terreno debido a la creciente demanda de materias primas alternativas y más limpias. La creciente integración de tecnologías avanzadas de catalizadores y rutas de reacción optimizadas fortalece la fiabilidad del proceso y la consistencia del rendimiento, apoyando el aumento del consumo en aplicaciones industriales y de polímeros especiales.

- Por ejemplo, Arkema ejecutó un aumento de 2.5 veces en la capacidad de producción de peróxidos orgánicos en su sitio de Changshu (China), un proyecto que involucró la instalación y puesta en marcha de su tecnología más eficiente y respetuosa con el medio ambiente para tales grados.

Por Usuario Final

El segmento de Industrias Automotrices domina el mercado con un estimado del 34% de participación, impulsado por la idoneidad del Polibuteno-1 para componentes del sistema de combustible, adhesivos termofusibles y formulaciones de polímeros ligeros. Su excelente resistencia al deslizamiento, rendimiento de sellado y resistencia a la fatiga lo hacen integral en la ingeniería automotriz moderna. Las Industrias de Plásticos y Polímeros y Químicas también muestran una fuerte adopción debido a la demanda de modificadores de impacto, aditivos lubricantes y materiales de embalaje flexibles. La Construcción y Productos de Consumo adoptan el Polibuteno-1 para sistemas de tuberías, películas y bienes duraderos. Las aplicaciones en el sector de la salud continúan expandiéndose con el creciente uso en embalajes médicos y tubos especiales.

Principales Impulsores de Crecimiento

1. Creciente Adopción en Aligeramiento Automotriz

La demanda de Polibuteno-1 crece de manera constante a medida que los OEM automotrices priorizan materiales ligeros para mejorar la eficiencia del combustible y el rendimiento de las baterías de vehículos eléctricos. La alta resistencia al deslizamiento del polímero, su excelente capacidad de sellado y resistencia a la fatiga lo hacen ideal para componentes del sistema de combustible, piezas bajo el capó y adhesivos termofusibles. Los fabricantes de automóviles integran Polibuteno-1 en tanques multicapa, tuberías flexibles y ensamblajes estructurales que requieren estabilidad dimensional a largo plazo. La creciente sustitución de metales y plásticos rígidos por soluciones de poliolefina ligeras acelera aún más la adopción, posicionando al Polibuteno-1 como un habilitador crítico de la movilidad de próxima generación y las estrategias de reducción de emisiones.

- Por ejemplo, Kemira invertirá en una expansión de la capacidad de productos químicos para papel y cartón en su sitio de Wellgrow en Tailandia, y se espera que la expansión lleve la capacidad anual total estimada del sitio de Wellgrow a aproximadamente 100,000 toneladas después de su finalización.

2. Expansión del Uso en Aplicaciones de Empaque Flexible y Películas

El mercado se beneficia del creciente aumento de la producción global de empaques flexibles, donde el Polibuteno-1 mejora la integridad del sellado, la resistencia al desgarro y la claridad óptica. Los convertidores de empaques lo utilizan como un modificador de rendimiento en películas fundidas y sopladas, permitiendo propiedades mejoradas de adhesión en caliente y un mayor rendimiento de línea. La creciente demanda de los consumidores por empaques duraderos y resistentes a perforaciones para alimentos, cuidado personal y envíos de comercio electrónico fortalece el consumo. Su compatibilidad con polietileno y polipropileno también apoya la optimización de mezclas, permitiendo a los convertidores ofrecer películas ligeras y reciclables alineadas con los mandatos de sostenibilidad y las directrices de empaquetado de los propietarios de marcas.

- Por ejemplo, Tokyo Chemical Industry (TCI) ofrece un extenso catálogo de más de 30,000 a 31,000 reactivos orgánicos de alta calidad para investigación y comercio. Estos reactivos son adecuados para aplicaciones que van desde I+D de laboratorio hasta química industrial a granel.

3. Aumento de la Penetración en Sistemas de Tuberías a Presión y Construcción

El crecimiento en la infraestructura moderna y el desarrollo residencial refuerza la adopción de Polibuteno-1 en tuberías a presión, sistemas de plomería y redes de calefacción. El material ofrece una flexibilidad superior, resistencia hidrostática, resistencia a la escala y una larga vida útil, lo que lo hace muy adecuado para tuberías de agua caliente y fría y sistemas de calefacción por suelo radiante. Los contratistas de construcción prefieren el Polibuteno-1 por su fácil instalación, resistencia a la corrosión y bajos requisitos de mantenimiento. A medida que los países actualizan las redes de distribución de agua envejecidas e invierten en edificios ecológicos, aumenta la demanda de materiales de tubería duraderos que mejoren la eficiencia y reduzcan los costos del ciclo de vida.

Tendencias y Oportunidades Clave

1. Aumento de la Transición hacia Soluciones de Poliolefinas Sostenibles y Reciclables

Surge una fuerte oportunidad a partir del creciente cambio hacia empaques de mono-material reciclables y soluciones de polímeros de bajo carbono. La compatibilidad del Polibuteno-1 con poliolefinas ampliamente recicladas lo posiciona como un modificador clave para películas eco-ingenierizadas y empaques rígidos. Los productores invierten en materias primas de base biológica, catalizadores avanzados y rutas de producción eficientes en energía, lo que permite mejorar los perfiles de sostenibilidad. Los propietarios de marcas priorizan los marcos de empaques circulares, lo que impulsa la demanda de Polibuteno-1 en estructuras flexibles reciclables, reducción de capas múltiples y iniciativas de aligeramiento en los sectores de FMCG, salud y empaques industriales.

- Por ejemplo, se espera que la expansión de la empresa conjunta Shandong Huatai Interox con Solvay lleve la producción anual total de peróxido de hidrógeno de grado fotovoltaico a 48,000 toneladas (48 kilotoneladas).

2. Avances en Tecnologías de Catalizadores y Modificación de Polímeros

Las innovaciones continuas en catalizadores de metaloceno y Ziegler-Natta crean oportunidades para la fabricación de grados de Polibuteno-1 de alta pureza y distribución estrecha de peso molecular que mejoran las propiedades mecánicas y térmicas. Estos desarrollos apoyan aplicaciones ampliadas en tuberías de alto rendimiento, adhesivos y películas especiales. Las mejoras en la modificación de polímeros permiten rigidez, claridad y sellabilidad a medida, permitiendo a los convertidores reemplazar plásticos de ingeniería más costosos. A medida que los productores adoptan sistemas catalíticos de precisión y diseños de producción de flujo continuo, el mercado experimenta una mejora en la consistencia del rendimiento, ganancias de productividad y una integración más amplia de uso final en segmentos industriales y de consumo.

- Por ejemplo, la planta establecida de OCI en Iksan tiene una capacidad de producción de peróxido de hidrógeno de 85,000 toneladas métricas por año. La planta de Gwangyang, construida como parte de la empresa conjunta P&O Chemical (con POSCO Future M), comenzó la producción comercial en octubre de 2022 y tiene una capacidad anual de 50,000 toneladas métricas.

Desafíos Clave

1. Volatilidad de Materias Primas y Restricciones de Suministro

El mercado enfrenta desafíos debido a los precios fluctuantes de las materias primas de buteno e hidrocarburos, impulsados por la dinámica del petróleo crudo, las tasas de operación de las refinerías y las interrupciones geopolíticas. La escasez de suministro afecta directamente la economía de producción de Polybutene-1, lo que provoca presión en los márgenes para los convertidores y fabricantes. Las variaciones estacionales en la producción de refinerías y la competencia de vías químicas alternativas intensifican la volatilidad. Las empresas deben equilibrar contratos a largo plazo, abastecimiento integrado y optimización de procesos para gestionar la incertidumbre del suministro mientras mantienen precios competitivos en aplicaciones posteriores.

2. Competencia de Polímeros y Elastómeros Alternativos

Polybutene-1 compite con polietileno, polipropileno y elastómeros especiales que ofrecen menor costo, mayor disponibilidad o cadenas de suministro establecidas. En ciertas aplicaciones como tuberías o embalaje, los copolímeros aleatorios avanzados de PP y las mezclas basadas en PE proporcionan un rendimiento mecánico fuerte a precios competitivos. Esta disponibilidad limita la penetración de Polybutene-1 en mercados sensibles al costo. Para mantener la participación, los productores deben enfatizar la diferenciación del material, promover los beneficios del ciclo de vida y desarrollar grados específicos para aplicaciones que demuestren una resistencia superior a la fatiga, rendimiento de sellado o durabilidad ambiental en comparación con los polímeros competidores.

Análisis Regional

Norteamérica

Norteamérica posee una participación de mercado estimada del 34%, respaldada por una fuerte adopción de Polybutene-1 en componentes automotrices, sistemas de tuberías a presión y películas de embalaje de alto rendimiento. La región se beneficia de una infraestructura de fabricación de polímeros bien establecida e inversiones consistentes en materiales automotrices ligeros destinados a mejorar la eficiencia del combustible y el rendimiento de los vehículos eléctricos. La demanda también crece en sistemas HVAC, redes de calefacción por suelo radiante y fontanería debido a la superior resistencia al fluencia y la resistencia hidrostática a largo plazo del material. El creciente interés en el embalaje mono-material reciclable y la expansión de I+D por parte de los principales productores de resina refuerzan aún más la posición de liderazgo de la región.

Europa

Europa representa aproximadamente el 28% de la participación de mercado, impulsada por un fuerte énfasis regulatorio en el embalaje reciclable, materiales de construcción energéticamente eficientes y sistemas poliméricos sostenibles. Polybutene-1 gana tracción en tuberías de agua caliente y fría, redes de calefacción radiante y accesorios a presión, respaldado por los estrictos estándares de rendimiento de construcción de la región. Los convertidores de embalaje utilizan cada vez más el material para cumplir con las directivas de la UE sobre reducción de peso y objetivos de economía circular. Los fabricantes de automóviles también incorporan Polybutene-1 para sistemas de sellado y componentes estructurales ligeros. Las inversiones continuas en innovación de catalizadores y la expansión de la capacidad de producción de poliolefinas de alta pureza fortalecen el papel de Europa como un mercado clave impulsado por la tecnología.

Asia-Pacífico

Asia-Pacífico lidera el crecimiento del consumo y mantiene una participación de mercado estimada del 30% , respaldada por la rápida expansión de la fabricación automotriz, la actividad de construcción y la producción de envases flexibles. Países como China, India, Japón y Corea del Sur impulsan la demanda a gran escala de Polibuteno-1 en tuberías de presión, adhesivos termofusibles y películas multicapa. La modernización de la infraestructura, el aumento de la urbanización y el creciente desarrollo de viviendas impulsan la adopción de PB-1 en sistemas de fontanería, calefacción y distribución de agua. La fuerte integración de complejos petroquímicos, la producción competitiva en costos y las crecientes inversiones en tecnologías de polímeros basadas en catalizadores posicionan a Asia-Pacífico como el mercado regional de expansión más rápida.

América Latina

América Latina representa aproximadamente el 5% de la cuota de mercado, con la demanda centrada en Brasil, México y Argentina en aplicaciones automotrices, bienes de consumo y envases flexibles. La región adopta cada vez más Polibuteno-1 para redes de fontanería, sistemas de agua caliente y mezclas de poliolefina modificada utilizadas en películas industriales. Las mejoras en infraestructura y la expansión de la construcción residencial apoyan una adopción constante en aplicaciones de tuberías de presión y calefacción. Sin embargo, la penetración en el mercado sigue siendo moderada debido a la capacidad de producción limitada y la dependencia de resinas importadas. El crecimiento se refuerza por el aumento de la capacidad de fabricación de envases y el uso creciente de poliolefinas ligeras en FMCG y logística de comercio electrónico.

Oriente Medio y África

La región de Oriente Medio y África posee una participación de mercado estimada del 3% , impulsada por el creciente oleoducto de construcción, la expansión de las industrias petroquímicas y la adopción de Polibuteno-1 en aplicaciones de distribución de agua y fontanería. Países como Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica amplían el uso en tuberías de agua caliente y fría, calefacción por suelo radiante y modificación de polímeros para películas. La proximidad a los recursos de materia prima y la fuerte integración petroquímica permiten una distribución rentable a través de los clústeres de fabricación regionales. Sin embargo, el crecimiento de la demanda sigue siendo gradual debido a la industrialización más lenta en partes de África. Las crecientes inversiones en infraestructura y la diversificación hacia polímeros especiales apoyan oportunidades a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto:

- Caucho de Butadieno

- Caucho de Estireno Butadieno

Por Proceso de Producción:

- Extracción de hidrocarburos C4

- Deshidrogenación de n-butano

Por Usuario Final:

- Industrias Automotrices

- Química

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Polibuteno-1 incluye actores como Versalis S.p.A., LANXESS, LyondellBasell Industries Holdings B.V., Evonik Industries AG, Royal Dutch Shell Plc, Borealis AG, LG Chem, Ineos Group AG, Eni S.p.A., y China Petroleum & Chemical Corporation. El mercado de Polibuteno-1 está conformado por fabricantes petroquímicos establecidos y productores de polímeros especiales que se centran en la innovación de catalizadores, la integración de materias primas y el desarrollo de grados de PB-1 de alto rendimiento. Las empresas invierten en tecnologías avanzadas de extracción de C4 y procesos de producción continuos para mejorar la pureza, la consistencia del flujo de fusión y la estabilidad mecánica en aplicaciones como sistemas de tuberías, embalajes flexibles y adhesivos termofusibles. El mercado sigue siendo altamente impulsado por la tecnología, con un fuerte énfasis en soluciones de mono-material reciclables y formulaciones de polímeros ligeros que cumplen con los requisitos regulatorios y de sostenibilidad en evolución. Las expansiones estratégicas de capacidad, el desarrollo de productos específicos para aplicaciones y la optimización de la cadena de suministro global continúan fortaleciendo la competitividad en las principales regiones.

Análisis de Jugadores Clave

- Versalis S.p.A.

- LANXESS

- LyondellBasell Industries Holdings B.V.

- Evonik Industries AG

- Royal Dutch Shell Plc

- Borealis AG

- LG Chem

- Ineos Group AG

- Eni S.p.A.

- China Petroleum & Chemical Corporation

Desarrollos Recientes

- En diciembre de 2024, Polestar y MBA Polymers UK se asociaron para avanzar en la economía circular del Reino Unido para vehículos eléctricos, enfocándose en el uso de plásticos reciclados post-consumo de alta calidad en interiores de vehículos de lujo, con el objetivo de reducir residuos y huella de carbono creando sistemas de circuito cerrado para plásticos automotrices, según Recycling Today.

- En octubre de 2024, Bridgestone anunció que recibió una subvención federal de casi $9.3 millones del Departamento de Energía de EE. UU. para una nueva planta piloto en Akron, Ohio, enfocada en la producción de caucho de neumáticos sostenible (butadieno) a partir de etanol, una alternativa más ecológica a los combustibles fósiles, en asociación con el Laboratorio Nacional del Noroeste del Pacífico (PNNL).

- En enero de 2024, LyondellBasell se asoció con MSI Technology, LLC, para distribuir sus resinas de Polibuteno-1 (PB-1) para el embalaje de consumo en América del Norte, aprovechando las ventas técnicas y el portafolio existente de MSI para mejorar el rendimiento de los empaques de fácil apertura y películas, una expansión estratégica de su relación existente que también cubre los productos Plexar de LyondellBasell.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el Tipo de Producto, Proceso de Producción, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante de la demanda debido a la creciente adopción de PB-1 en tuberías de presión y sistemas de fontanería avanzada.

- Los requisitos de aligeramiento automotriz acelerarán el uso en sistemas de sellado, adhesivos termofusibles y componentes bajo el capó.

- Los convertidores de embalaje flexible incorporarán cada vez más PB-1 para mejorar la sellabilidad, claridad y rendimiento de reducción de calibre.

- Las innovaciones en catalizadores permitirán la producción de grados de PB-1 de mayor pureza y distribución estrecha con eficiencia mecánica mejorada.

- La modernización de infraestructuras en economías emergentes expandirá el consumo de PB-1 en redes de distribución de agua y calefacción.

- Los mandatos de reciclabilidad impulsados por el embalaje aumentarán el uso de PB-1 en estructuras de películas sostenibles de un solo material.

- La integración petroquímica global fortalecerá la seguridad del suministro de materias primas y apoyará un suministro estable de PB-1.

- Las mezclas especiales que combinan PB-1 con PP y PE ganarán tracción para la mejora del rendimiento.

- La expansión del sector de la construcción impulsará la adopción en aplicaciones de calefacción radiante y tuberías duraderas.

- El aumento de las inversiones en I+D apoyará nuevas aplicaciones de PB-1 en productos sanitarios, bienes industriales y productos de consumo.