Visión General del Mercado

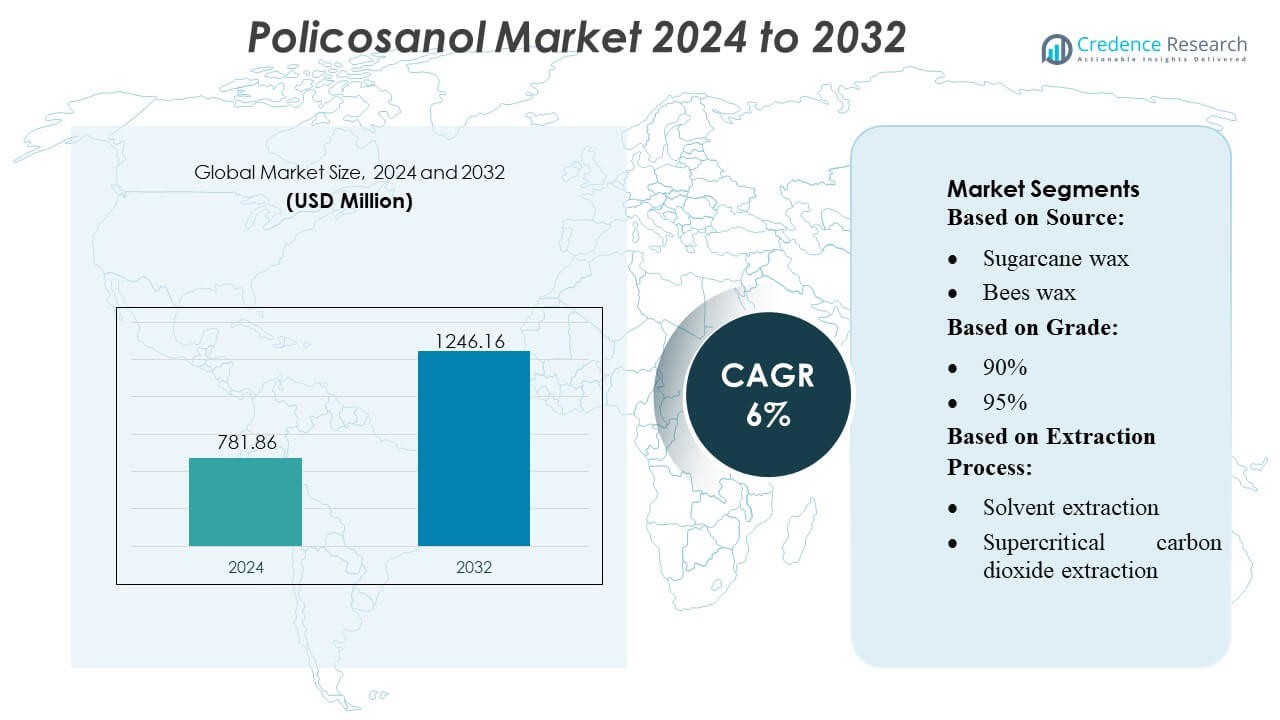

El tamaño del mercado de Policosanol fue valorado en USD 781.86 millones en 2024 y se anticipa que alcanzará USD 1246.16 millones para 2032, con un CAGR del 6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Policosanol 2024 |

USD 781.86 Millones |

| Mercado de Policosanol, CAGR |

6% |

| Tamaño del Mercado de Policosanol 2032 |

USD 1246.16 Millones |

El mercado de Policosanol está conformado por una mezcla de fabricantes globales de ingredientes que continúan avanzando en tecnologías de extracción, mejora de la pureza y capacidades de formulación para fortalecer su posición competitiva. Los principales actores se centran en sistemas de refinación de alta eficiencia, abastecimiento sostenible y producción consistente de grado nutracéutico para satisfacer la creciente demanda global de suplementos para el manejo del colesterol. Las estrategias competitivas enfatizan la expansión de asociaciones de distribución, el desarrollo de variantes de alta biodisponibilidad y la integración de sistemas automatizados de control de calidad para mantener el rendimiento del producto en diversas aplicaciones. América del Norte lidera el mercado global con una participación exacta del 38%, respaldada por una fuerte adopción por parte de los consumidores de suplementos dietéticos, marcos regulatorios bien establecidos y una sólida demanda de ingredientes funcionales derivados de plantas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Policosanol alcanzó USD 781.86 millones en 2024 y se proyecta que alcance USD 1246.16 millones para 2032 con un CAGR del 6%, reflejando un crecimiento constante de la demanda global.

- El creciente enfoque de los consumidores en ingredientes naturales para el manejo de lípidos impulsa una fuerte adopción en suplementos dietéticos, con formulaciones de alta pureza ganando preferencia debido a una mejor eficacia y alineación de seguridad.

- La innovación de productos se acelera a medida que los fabricantes invierten en extracción enzimática, mejora de la biodisponibilidad y formulaciones de etiqueta más limpia, mientras que la intensidad competitiva aumenta a través de la expansión de la distribución y asociaciones de marcas privadas.

- El crecimiento del mercado enfrenta restricciones debido a fluctuaciones de materias primas, requisitos estrictos de validación regulatoria y variabilidad en la evidencia clínica en diferentes regiones, creando desafíos para aprobaciones de productos más rápidas y escalado.

- América del Norte lidera con una participación del 38%, seguida por Europa y Asia-Pacífico, mientras que los suplementos nutracéuticos representan el segmento dominante con la mayor participación, respaldados por la expansión de la penetración minorista y el aumento del gasto en salud preventiva.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Fuente

La cera de caña de azúcar domina el mercado de Policosanol con un estimado 42% de participación, respaldada por su alto rendimiento comercial, perfil consistente de alcoholes de cadena larga y fuerte aceptación en formulaciones nutracéuticas. Los fabricantes priorizan el policosanol derivado de la caña de azúcar porque ofrece niveles de pureza superiores y concentraciones bioactivas estables, permitiendo formas de dosificación estandarizadas para alimentos funcionales y suplementos. La cera de abejas y el salvado de arroz ganan adopción constante en productos de salud especializados, mientras que el aceite de germen de trigo y otras fuentes botánicas expanden la demanda de nicho. La creciente preferencia del consumidor por reguladores lipídicos de origen vegetal y los avances en tecnologías de purificación fortalecen el liderazgo de la cera de caña de azúcar en las cadenas de suministro globales.

- Por ejemplo, Qatar Solar Technologies (QSTec) utilizó previamente un sistema de deposición química de vapor (CVD) de alta precisión que operaba con temperaturas de varillas del reactor que generalmente oscilaban entre 1,100°C y 1,250°C para permitir la producción de polisilicio de grado solar de alta pureza.

Por Grado

El grado 90% lidera el mercado con una participación aproximada del 46%, impulsado por su equilibrio óptimo entre pureza, rentabilidad y compatibilidad con la fabricación de suplementos en grandes volúmenes. Los productores prefieren este grado porque apoya la producción escalable de tabletas y cápsulas sin requerir extensos pasos de refinamiento, reduciendo los costos de formulación para las marcas nutracéuticas. Los grados 95% y >95% encuentran una demanda creciente en productos premium para la salud cardiovascular y metabólica, donde una mayor pureza es esencial para las afirmaciones de eficacia específica. La expansión de la validación clínica y las inversiones en I+D en fracciones de alcoholes de cadena larga de alta pureza mejoran aún más las oportunidades en segmentos terapéuticos especializados.

- Por ejemplo, el grado de copolímero aleatorio R3450 de LG Chem para película CPP exhibe un índice de flujo de fusión de 8 g/10 min (230 °C, carga de 2.16 kg), resistencia a la tracción de 260 kgf/cm², elongación a la rotura > 500 % y una temperatura de ablandamiento Vicat de 134 °C.

Por Proceso de Extracción

La extracción con solvente sigue siendo el proceso dominante con casi 58% de participación en el mercado, respaldada por su alta eficiencia de extracción, menor costo operativo y fuerte idoneidad para la producción a escala comercial en fuentes de caña de azúcar y cera de abejas. La capacidad del método para ofrecer niveles consistentes de rendimiento y pureza permite a los fabricantes satisfacer la creciente demanda de las industrias de suplementos y alimentos funcionales. La extracción con CO₂ supercrítico crece rápidamente como una alternativa más limpia y libre de solventes, atrayendo a marcas premium que apuntan a categorías de productos orgánicos y naturales. Su mayor costo de capital limita su adopción generalizada, pero su superior selectividad y beneficios ambientales continúan acelerando el interés en vías de extracción sostenibles.

Principales Impulsores del Crecimiento

Creciente Demanda de Ingredientes Naturales para Reducir Lípidos

El mercado crece de manera constante a medida que los consumidores y proveedores de atención médica se inclinan hacia compuestos naturales y derivados de plantas que apoyan la regulación del colesterol sin aditivos sintéticos. El policosanol, especialmente de cera de caña de azúcar, gana terreno debido a su perfil de seguridad favorable, niveles de pureza estandarizados y beneficios documentados en la modulación de lípidos. Los fabricantes de suplementos lo integran en formulaciones para la salud cardiovascular para satisfacer la creciente demanda de soluciones de bienestar preventivo. Las campañas de concienciación en expansión, el envejecimiento de las poblaciones y la creciente disponibilidad minorista de nutracéuticos aceleran aún más la adopción en los mercados globales.

- Por ejemplo, el PP-GF30 de PolyPacific (polipropileno reforzado con 30 % de fibra de vidrio) utilizado en paneles de instrumentos y piezas de moldura estructural ofrece una resistencia a la tracción de 110 MPa, una temperatura de deflexión térmica de 155 °C a 1.8 MPa y una gravedad específica de 1.16, haciendo que el material sea significativamente más ligero que los componentes de acero mientras mantiene la durabilidad bajo carga térmica prolongada.

Expansión de Aplicaciones de Nutracéuticos y Alimentos Funcionales

El uso más amplio de policosanol en tabletas, cápsulas, geles blandos y alimentos fortificados fortalece el impulso del mercado a medida que los fabricantes diversifican los formatos de dosificación para mejorar la conveniencia del consumidor. Su compatibilidad con mezclas multivitamínicas y formulaciones para la salud del corazón impulsa una mayor diferenciación de productos en carteras nutracéuticas competitivas. Las crecientes inversiones en ciencia de formulación permiten una mejor biodisponibilidad y estabilidad, fomentando la integración en gomitas, bebidas y bocadillos saludables. El aumento de la penetración minorista en farmacias, canales de comercio electrónico y tiendas de nutrición especializadas impulsa aún más el crecimiento del segmento a nivel mundial.

- Por ejemplo, el grado PP 526P de SABIC para aplicaciones de película fundida presenta una Tasa de Flujo de Fusión de 8 g/10 min (a 230 °C, 2.16 kg) y una densidad de 905 kg/m³. El mismo grado exhibe una temperatura de ablandamiento Vicat de 152 °C y una resistencia al impacto Izod con muesca de 25 J/m a 23 °C.

Avances Tecnológicos en Extracción y Purificación

Las tecnologías de extracción mejoradas apoyan la expansión del mercado al ofrecer niveles de pureza más altos, perfiles consistentes de alcoholes de cadena larga y costos de producción más bajos. Los avances en optimización de solventes, filtración por membrana y extracción basada en CO₂ mejoran la eficiencia del rendimiento mientras reducen el impacto ambiental. Estas innovaciones permiten a los fabricantes escalar la producción y satisfacer la creciente demanda global de policosanol de alta calidad en productos de grado clínico y comercial. Las capacidades mejoradas de I+D también fomentan el desarrollo de mezclas especializadas con funcionalidad mejorada, impulsando una adopción más fuerte en aplicaciones nutracéuticas y farmacéuticas.

Tendencias y Oportunidades Clave

Cambio Hacia Grados de Alta Pureza para Formulaciones Cardiovasculares

Los fabricantes se enfocan cada vez más en producir grados de pureza del 95% y >95% para dirigirse a suplementos premium para la salud del corazón con una posición basada en evidencia más sólida. Esta tendencia abre oportunidades para que las marcas diferencien productos ofreciendo mayor potencia y efectos mejorados en la alteración de lípidos. La creciente investigación clínica sobre fracciones de alcoholes de cadena larga de alta pureza fomenta la adopción en categorías terapéuticas especializadas. La posición premium apoya márgenes más altos y atrae a consumidores que buscan soluciones efectivas de manejo del colesterol natural.

- Por ejemplo, la resina de polipropileno modificada con anhídrido maleico OREVAC® 18751 de Arkema exhibe una densidad de 0.910 g/cm³, un índice de fluidez de 35 g/10 min (230 °C, carga de 2.16 kg), una resistencia a la tracción de 24.0 MPa, elongación a la rotura del 500 % y un punto de ablandamiento Vicat de 138 °C.

Emergencia de Prácticas de Extracción Limpias y Sostenibles

La sostenibilidad se convierte en una oportunidad clave del mercado a medida que los productores adoptan métodos de extracción más ecológicos como el CO₂ supercrítico para reducir la dependencia de solventes y la huella ambiental. Las preferencias de los consumidores por etiquetas limpias impulsan la demanda de policosanol mínimamente procesado y de origen orgánico con cadenas de suministro transparentes. Las empresas que invierten en materias primas renovables, plantas de procesamiento ecológicas y sistemas de trazabilidad fortalecen la confianza de la marca y aprovechan los crecientes segmentos de consumidores éticos. Este cambio amplía las oportunidades para ofertas nutracéuticas premium certificadas a nivel mundial.

- Por ejemplo, el copolímero de polipropileno de alto impacto K9928H de PetroChina utilizado en piezas de electrodomésticos ofrece una tasa de flujo de fusión típica de aproximadamente 24 g/10 min (a 230 °C, carga de 2.16 kg), una resistencia al impacto Izod con muesca de aproximadamente 113 J/m (o 11.3 kJ/m²) a 23 °C, y una resistencia a la tracción de aproximadamente 24 MPa, según la documentación típica de datos del producto.

Crecimiento del Comercio Electrónico y Canales de Nutrición Personalizada

La expansión del comercio electrónico y las plataformas de suplementos personalizados crean nuevas oportunidades para la penetración en el mercado al permitir soluciones de salud cardiovascular a medida. Las marcas directas al consumidor aprovechan el marketing digital para resaltar los beneficios clínicos, las especificaciones de pureza y la transparencia del origen. Los modelos basados en suscripción y las evaluaciones de bienestar impulsadas por IA apoyan aún más las compras repetidas y la mayor retención de clientes. Esta tendencia ayuda a las marcas más pequeñas a ingresar al mercado mientras alienta a los fabricantes establecidos a fortalecer las estrategias de distribución digital.

Desafíos Clave

Restricciones en el Suministro de Materias Primas y Volatilidad de Precios

La dependencia de cera de caña de azúcar, cera de abejas y otras fuentes naturales expone a los fabricantes a fluctuaciones en la producción agrícola, condiciones climáticas y ciclos de producción regionales. Estas incertidumbres en el suministro crean inestabilidad de costos, afectando las estrategias de precios para las marcas nutracéuticas. La disponibilidad limitada de materias primas de alta pureza puede restringir los cronogramas de producción y retrasar el desarrollo de nuevos productos. Las empresas deben adoptar modelos de abastecimiento diversificados e invertir en cadenas de suministro resilientes para mitigar estos riesgos y mantener estándares de calidad consistentes.

Variabilidad Regulatoria en los Mercados Internacionales

Las diferencias regulatorias relacionadas con ingredientes nutracéuticos, grados de pureza, etiquetado de seguridad y declaraciones de salud plantean desafíos para la comercialización global. Los fabricantes deben navegar por procesos de aprobación variables, requisitos de documentación y estándares de cumplimiento en América del Norte, Europa y Asia. Estas complejidades aumentan los tiempos de desarrollo de productos y añaden cargas de costos para la validación clínica y la certificación de calidad. Las regulaciones inconsistentes también limitan la capacidad de las marcas para estandarizar estrategias de marketing global, requiriendo formulaciones específicas por región y gestión de declaraciones.

Análisis Regional

América del Norte

América del Norte posee una participación estimada del 37% del Mercado de Policosanol, respaldada por una fuerte demanda de suplementos naturales para el manejo del colesterol y una amplia adopción de productos nutracéuticos por parte de los consumidores. La región se beneficia de una distribución minorista avanzada, un alto poder adquisitivo y una fuerte preferencia por ingredientes de salud cardiovascular respaldados clínicamente. Los fabricantes aprovechan marcos regulatorios bien establecidos y asociaciones con marcas de suplementos para introducir grados de alta pureza con perfiles de formulación estandarizados. Los trastornos relacionados con el estilo de vida en aumento y una mayor conciencia sobre el bienestar preventivo continúan impulsando la adopción en farmacias, canales en línea y tiendas de nutrición especializadas, fortaleciendo el potencial de crecimiento a largo plazo de la región.

Europa

Europa representa casi el 31% de la cuota de mercado, impulsada por la creciente adopción de compuestos hipolipemiantes derivados de plantas y un fuerte énfasis regulatorio en ingredientes nutracéuticos de etiqueta limpia y alta pureza. La demanda crece de manera constante en Alemania, el Reino Unido, Francia e Italia, ya que los consumidores buscan soluciones naturales para la salud cardiovascular con seguridad comprobada. Los fabricantes se benefician de estrictos estándares de calidad que respaldan el posicionamiento premium del salvado de arroz y el policosanol derivado de la caña de azúcar. La expansión de aplicaciones de alimentos funcionales, combinada con crecientes inversiones en extracción sostenible y abastecimiento rastreable, mejora el desarrollo del mercado. El crecimiento del comercio electrónico y las ofertas de suplementos de marca privada fortalecen aún más la posición competitiva de Europa.

Asia-Pacífico

Asia-Pacífico captura aproximadamente el 26% de la cuota, convirtiéndose en uno de los mercados de más rápido crecimiento debido a la creciente conciencia sobre la salud, la expansión de las poblaciones de clase media y la creciente demanda de suplementos a base de plantas. Países como China, India, Japón y Corea del Sur muestran una fuerte adopción impulsada por cambios en el estilo de vida y la creciente prevalencia de condiciones cardiovasculares. Los fabricantes capitalizan la abundante disponibilidad de materias primas, particularmente caña de azúcar y salvado de arroz, lo que permite una producción rentable. La región también se beneficia de centros activos de fabricación nutracéutica y una creciente penetración minorista en farmacias, supermercados y plataformas digitales, posicionando a Asia-Pacífico como un importante contribuyente a la expansión del mercado global.

América Latina

América Latina posee cerca del 4% de la cuota de mercado, respaldada por su fuerte herencia en el cultivo de caña de azúcar, que proporciona una base de materia prima accesible para la producción de policosanol. Países como Brasil, México y Colombia experimentan una creciente demanda de ingredientes naturales para el bienestar a medida que los consumidores se inclinan hacia la atención médica preventiva. Los fabricantes locales exploran cada vez más oportunidades de exportación ofreciendo policosanol a precios competitivos a marcas nutracéuticas globales. La expansión del uso de suplementos, la mejora de la infraestructura minorista y las iniciativas gubernamentales que promueven estilos de vida más saludables contribuyen al crecimiento constante del mercado. Sin embargo, la variabilidad regulatoria y los segmentos de productos premium dependientes de importaciones limitan una expansión regional más rápida.

Oriente Medio y África

La región de Oriente Medio y África representa un estimado del 2% de la cuota, caracterizada por una demanda emergente de suplementos naturales para reducir lípidos y un creciente interés del consumidor en la salud cardiovascular preventiva. El crecimiento se concentra en los mercados urbanos de los EAU, Arabia Saudita y Sudáfrica, donde los ingresos disponibles en aumento respaldan la adopción de nutracéuticos premium. Los fabricantes dependen en gran medida de las importaciones debido a las capacidades limitadas de producción local, creando oportunidades para proveedores internacionales. La expansión del acceso al comercio electrónico, la creciente conciencia sobre los riesgos para la salud relacionados con el estilo de vida y las crecientes inversiones en cadenas minoristas de farmacias fortalecen gradualmente la adopción regional, aunque la penetración del mercado se encuentra en una etapa temprana.

Segmentaciones de Mercado:

Por Fuente:

- Cera de caña de azúcar

- Cera de abejas

Por Grado:

Por Proceso de Extracción:

- Extracción con solvente

- Extracción con dióxido de carbono supercrítico

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Policosanol presenta un panorama competitivo liderado por Qatar Solar Technologies, Wacker Chemie AG, Xinte Energy Co., Ltd, DAQO NEW ENERGY CO., LTD., Tokuyama Corporation, GCL-TECH, Tongwei Group Co., Ltd, REC Silicon ASA, OCI COMPANY Ltd., y High-Purity Silicon America Corporation. El mercado de Policosanol refleja un entorno competitivo moldeado por avances continuos en la eficiencia de extracción, mejora de la pureza e innovación en formulación. Los principales fabricantes invierten en sistemas de refinación de alta precisión, procesamiento enzimático y abastecimiento sostenible de materias primas para fortalecer la consistencia del producto y el cumplimiento normativo. Los participantes del mercado enfatizan la expansión de carteras de grado nutracéutico, mejorando la biodisponibilidad e integrando sistemas automatizados de control de calidad para satisfacer la creciente demanda global de los segmentos de suplementos dietéticos y salud cardiovascular. Las empresas también priorizan colaboraciones estratégicas con fabricantes por contrato, distribuidores de ingredientes y marcas de bienestar para acelerar la penetración en el mercado. Los esfuerzos de I+D se centran cada vez más en desarrollar formulaciones más limpias y de alta eficacia y en optimizar la escalabilidad de la producción, apoyando una diferenciación más fuerte en un mercado impulsado por el rendimiento, la seguridad y las afirmaciones de productos basadas en evidencia.

Análisis de Jugadores Clave

- Qatar Solar Technologies

- Wacker Chemie AG

- Xinte Energy Co., Ltd

- DAQO NEW ENERGY CO., LTD.

- Tokuyama Corporation

- GCL-TECH

- Tongwei Group Co., Ltd

- REC Silicon ASA

- OCI COMPANY Ltd.

- High-Purity Silicon America Corporation

Desarrollos Recientes

- En julio de 2025, Tokuyama formó una empresa conjunta con la filial de OCI Holdings, OCI TerraSus, para construir una fábrica de polisilicio de grado semiconductor en el Parque Industrial Samalaju en Sarawak, Malasia.

- En junio de 2023, Wacker Chemie AG, una empresa con sede en Múnich, declaró su plan de construir una nueva línea de producción para duplicar la cantidad de polisilicio de grado semiconductor que puede limpiar.

- En junio de 2023, Daqo New Energy confirmó que su nueva planta de polisilicio Fase 5A de 100,000 MT en Baotou, Mongolia Interior, alcanzó su capacidad total, aumentando su capacidad nominal total a 205,000 MT anuales, haciéndola completamente compatible con las celdas solares de próxima generación tipo n.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fuente, Grado, Proceso de Extracción y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que los consumidores prefieran cada vez más ingredientes funcionales derivados de plantas para la salud cardiovascular y metabólica.

- Los fabricantes fortalecerán la I+D en formulaciones de alta pureza y alta biodisponibilidad para apoyar un posicionamiento clínico más sólido.

- Las marcas globales de suplementos integrarán policosanol en mezclas de múltiples ingredientes dirigidas al manejo del colesterol y al envejecimiento saludable.

- Las instalaciones de producción adoptarán tecnologías avanzadas de extracción y refinamiento para mejorar la consistencia del rendimiento y la escalabilidad.

- Las aprobaciones regulatorias en economías emergentes acelerarán la penetración del mercado y aumentarán la estandarización de productos.

- Las asociaciones entre productores de ingredientes y empresas nutracéuticas crecerán para apoyar formulaciones personalizadas y carteras de marcas privadas.

- Los canales de comercio electrónico impulsarán un acceso más amplio a suplementos basados en policosanol entre los consumidores conscientes de la salud.

- Las iniciativas de sostenibilidad influirán en las estrategias de abastecimiento, alentando a los productores a adoptar métodos de procesamiento ecoeficientes.

- La investigación clínica se expandirá para validar beneficios terapéuticos más amplios y fortalecer las afirmaciones de marketing basadas en evidencia.

- La intensidad competitiva aumentará a medida que nuevos entrantes introduzcan variantes de valor agregado y formatos de entrega innovadores.