Descripción General del Mercado de Polímeros MS:

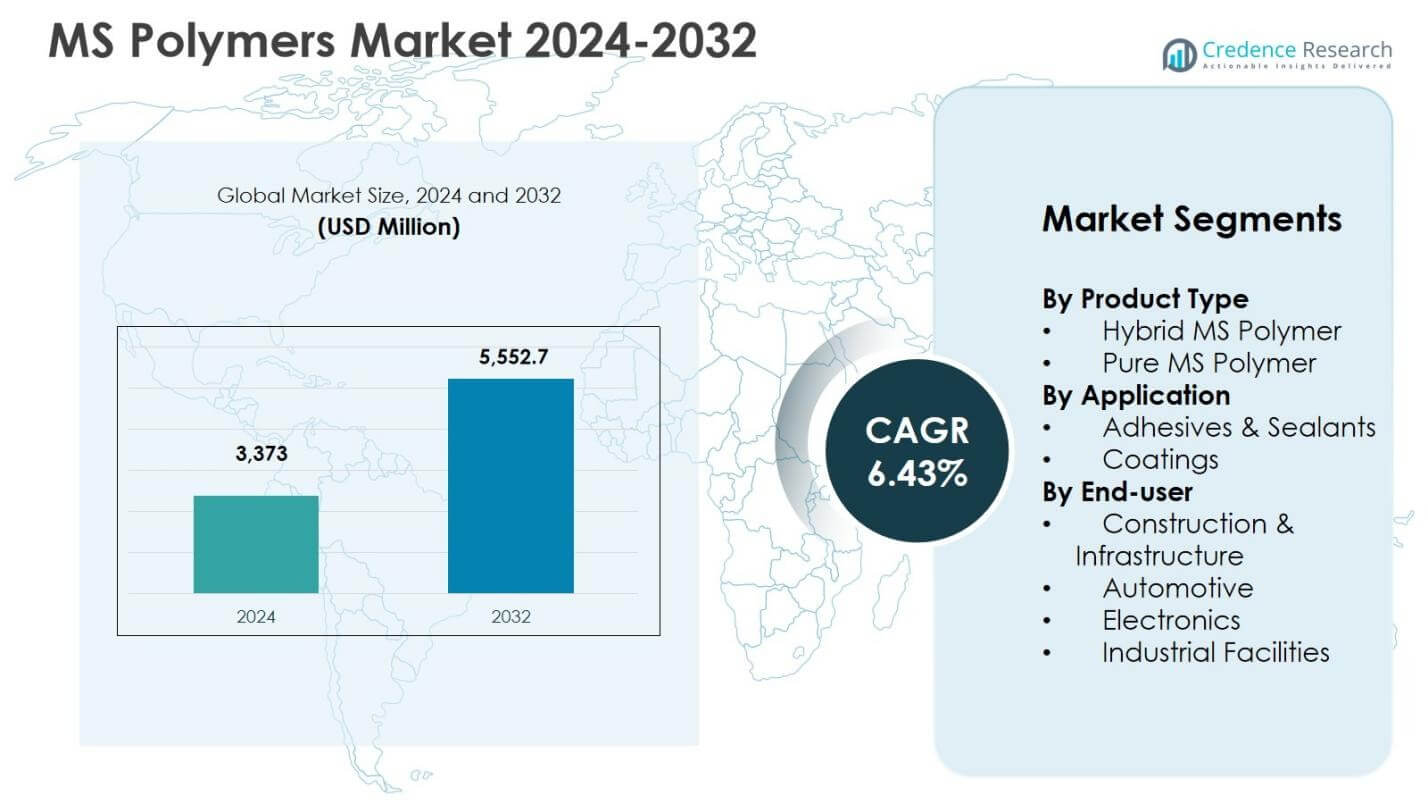

El tamaño del mercado de Polímeros MS fue valorado en USD 3,373 millones en 2024 y se anticipa que alcanzará los USD 5,552.7 millones para 2032, con un CAGR del 6.43% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Polímeros MS 2024 |

USD 3,373 millones |

| Mercado de Polímeros MS, CAGR |

6.43% |

| Tamaño del Mercado de Polímeros MS 2032 |

USD 5,552.7 millones |

Perspectivas del Mercado de Polímeros MS

- El crecimiento del mercado está impulsado por la creciente adopción de materiales de bajo VOC y sin solventes, con el Polímero MS Híbrido liderando el segmento de productos con una participación del 64.8% en 2024 debido a su eficiencia de costos, rendimiento equilibrado y amplia compatibilidad de aplicaciones.

- Las principales tendencias del mercado incluyen el uso creciente de polímeros MS en adhesivos y selladores, que dominaron las aplicaciones con una participación del 71.6% en 2024, junto con un enfoque creciente en formulaciones híbridas de alto rendimiento y materiales de construcción sostenibles.

- Las restricciones del mercado incluyen costos más altos en comparación con las tecnologías adhesivas convencionales y una limitada conciencia técnica en regiones en desarrollo, lo que puede ralentizar la adopción a pesar de las ventajas de rendimiento y durabilidad.

- Regionalmente, Europa lideró el mercado con una participación del 31.6% en 2024, seguida por América del Norte con un 28.4% y Asia Pacífico con un 26.9%, mientras que Construcción e Infraestructura se mantuvo como el segmento de usuario final más grande con una participación del 58.9%.

Análisis de Segmentación del Mercado de Polímeros MS:

Por Tipo de Producto:

El mercado de Polímeros MS por tipo de producto está liderado por el Polímero MS Híbrido, que representó el 64.8% de la cuota de mercado en 2024, impulsado por sus características de rendimiento equilibrado, eficiencia de costos y amplia compatibilidad con rellenos, plastificantes y aditivos. Las variantes híbridas ofrecen mejor adhesión, elasticidad y resistencia al clima, lo que las hace adecuadas para aplicaciones de sellado en construcción e industria. El Polímero MS Puro tuvo una participación del 35.2%, respaldado por la demanda de soluciones sin solventes, de bajo VOC y alta durabilidad en aplicaciones premium. El crecimiento en ambos segmentos está impulsado por el endurecimiento de las regulaciones ambientales y la creciente adopción de tecnologías de polímeros sostenibles.

- Por ejemplo, Kaneka MS Polymer, una resina base STPE sin isocianato, ofrece alta durabilidad, buena resistencia al clima y compatibilidad con pintura para juntas de construcción y unión de azulejos.

Por Aplicación:

En términos de aplicación, los Adhesivos & Selladores dominaron el mercado de Polímeros MS con una participación del 71.6% en 2024, respaldados por su uso extensivo en unión, sellado y relleno de espacios en la construcción, automotriz y ensamblajes industriales. La fuerte adhesión a diversos sustratos, flexibilidad y resistencia a la humedad y exposición UV impulsan la demanda en este segmento. Los Recubrimientos representaron un 28.4% de participación, beneficiándose del creciente uso en superficies protectoras y decorativas que requieren elasticidad y resistencia química. El aumento de la actividad de infraestructura y el reemplazo de químicas a base de solventes continúan fortaleciendo la demanda a nivel de aplicación.

- Por ejemplo, el sellador híbrido Sikaflex®-127 de Sika une marcos de ventanas y puertas a concreto, mampostería y metales, proporcionando un rendimiento elástico y curado por humedad para juntas de conexión interiores y exteriores.

Por Usuario Final:

El segmento de Construcción & Infraestructura lideró el mercado de Polímeros MS con una participación del 58.9% en 2024, impulsado por el uso a gran escala en selladores, pisos, acristalamiento y sistemas de fachadas. El aumento de la urbanización y la adopción de edificios ecológicos apoyan una demanda sostenida. Automotriz tuvo una participación del 21.7%, respaldado por la unión ligera, amortiguación de vibraciones y aplicaciones interiores. Las Instalaciones Industriales representaron el 12.4%, impulsadas por necesidades de mantenimiento y sellado de equipos, mientras que Electrónica capturó el 7.0%, apoyado por requisitos de unión precisa y aislamiento. La durabilidad del rendimiento y el cumplimiento normativo siguen siendo impulsores clave para los usuarios finales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principales Impulsores de Crecimiento

Aumento de la Demanda de Materiales Sostenibles y de Bajo VOC

El mercado de Polímeros MS está fuertemente impulsado por la creciente adopción de materiales sostenibles, sin solventes y de bajo VOC en los sectores de construcción, automotriz e industrial. Los polímeros MS cumplen con estrictas regulaciones ambientales y de seguridad laboral mientras ofrecen fuerte adhesión, elasticidad y resistencia a la intemperie. El creciente énfasis en certificaciones de edificios ecológicos y prácticas de fabricación ambientalmente responsables está acelerando el cambio de adhesivos y selladores a base de solventes. Además, la creciente conciencia sobre la calidad del aire interior y la durabilidad a largo plazo de los materiales está reforzando la demanda, particularmente en aplicaciones residenciales, comerciales e infraestructurales donde el cumplimiento normativo y la consistencia del rendimiento son críticos.

- Por ejemplo, SABA aplica polímeros Sabatack® MS para unir y sellar cabinas, remolques, ventanas, paneles laterales y paneles sándwich en camiones, autobuses y vagones de tren. Los adhesivos proporcionan uniones elásticas con alta resistencia a la intemperie, superando a los sistemas tradicionales en entornos con alta vibración.

Expansión del Desarrollo Global de Construcción e Infraestructura

La rápida urbanización y el desarrollo de infraestructura a gran escala son impulsores clave que apoyan el consumo de polímeros MS. Estos materiales se utilizan extensamente en aplicaciones de sellado, unión, acristalamiento, pisos y fachadas debido a su flexibilidad, resistencia a la humedad y larga vida útil. Las inversiones en ciudades inteligentes, redes de transporte y edificios energéticamente eficientes están aumentando la penetración del producto. La capacidad de los polímeros MS para adherirse a múltiples sustratos y desempeñarse de manera confiable bajo condiciones climáticas variables mejora su idoneidad para entornos de construcción complejos, fortaleciendo su papel como materiales preferidos en proyectos de infraestructura moderna.

- Por ejemplo, 3M utiliza polímeros MS avanzados en la construcción de edificios. Estos proporcionan una adhesión superior y resistencia química para aplicaciones como la instalación de ventanas y el sellado de juntas, asegurando durabilidad en carpintería exterior bajo diversas condiciones climáticas.

Creciente Necesidad de Aligeramiento Automotriz y Ensamblaje Avanzado

El enfoque de la industria automotriz en el aligeramiento, la durabilidad y la eficiencia mejorada del ensamblaje está acelerando la adopción de polímeros MS. Estos materiales permiten una fuerte unión de sustratos disímiles, reducen la dependencia de sujetadores mecánicos y mejoran la amortiguación de vibraciones y la protección contra la corrosión. El aumento de la producción de vehículos eléctricos apoya aún más la demanda, ya que los fabricantes buscan soluciones avanzadas de adhesión y sellado para mejorar la eficiencia energética y la integridad estructural. Los polímeros MS también contribuyen a mejorar la estética del vehículo y la fiabilidad a largo plazo, reforzando su importancia en el diseño y fabricación automotriz de próxima generación.

Tendencias y Oportunidades Clave

Transición hacia Formulaciones de Polímeros MS de Alto Rendimiento e Híbridos

Una tendencia prominente en el mercado de Polímeros MS es el desarrollo de formulaciones híbridas de alto rendimiento que equilibran la eficiencia de costos con propiedades mecánicas y químicas mejoradas. Los fabricantes se están enfocando en un curado más rápido, una mayor fuerza de adhesión y una mayor resistencia a las fluctuaciones de temperatura y productos químicos. Estos avances apoyan una adopción más amplia en el mantenimiento industrial, el transporte y la construcción prefabricada. La diferenciación de productos a través de formulaciones personalizadas adaptadas a aplicaciones específicas y condiciones ambientales presenta oportunidades de crecimiento significativas para los proveedores que se dirigen a segmentos de uso final premium y especializados.

- Por ejemplo, la serie SAX500 de polímeros MS de Kaneka proporciona un curado más rápido y una rápida acumulación de fuerza junto con una excelente adhesión a plásticos, metales y maderas. Estas formulaciones permiten un módulo más bajo para un rendimiento más resistente sin fragilidad, apoyando aplicaciones en transporte y construcción.

Aumento de la Adopción en Aplicaciones Emergentes y No Tradicionales

Los polímeros MS están ganando terreno en aplicaciones emergentes como instalaciones de energía renovable, sistemas de construcción modular y ensamblaje avanzado de electrónica. Su resistencia a la exposición UV, la humedad y el estrés térmico los hace adecuados para el sellado de paneles solares, componentes de energía eólica y encapsulación electrónica. Las instalaciones industriales adoptan cada vez más soluciones basadas en polímeros MS para mantenimiento y reparación debido a su facilidad de aplicación y durabilidad. Este alcance de aplicación en expansión crea nuevas fuentes de ingresos y apoya la diversificación del mercado a largo plazo más allá de los usos tradicionales en construcción y automotriz.

- Por ejemplo, el TEROSON MS 930 de Henkel, un sellador de polímero modificado con silano, proporciona adhesión sin imprimación y excelente resistencia a los rayos UV y al clima para ensamblajes de paneles solares y sellado exterior.

Desafíos Clave

Costo Más Alto en Comparación con Tecnologías Adhesivas Convencionales

Uno de los principales desafíos que enfrenta el mercado de los polímeros MS es el costo más alto de las formulaciones de polímeros MS en comparación con las alternativas convencionales basadas en poliuretano, silicona y acrílico. La sensibilidad al precio entre los fabricantes pequeños y medianos, especialmente en economías emergentes, puede limitar la adopción a pesar de los beneficios de rendimiento superiores. Las presiones de costos en grandes proyectos de construcción e industriales pueden fomentar el uso continuo de materiales de menor precio, ralentizando la penetración. Abordar este desafío requiere economías de escala, optimización de formulaciones y una comunicación más clara de las ventajas de costo del ciclo de vida.

Conciencia Limitada y Familiaridad Técnica en Mercados en Desarrollo

La conciencia limitada y la familiaridad técnica con la tecnología de polímeros MS siguen siendo desafíos en varias regiones en desarrollo. Los usuarios finales y aplicadores a menudo dependen de materiales tradicionales debido a prácticas de uso establecidas y capacitación técnica limitada. El conocimiento inadecuado sobre técnicas de aplicación, comportamiento de curado y rendimiento a largo plazo puede obstaculizar la adopción. Los actores del mercado deben invertir en educación, programas de capacitación y proyectos de demostración para mejorar la aceptación. Fortalecer las redes de distribución y las capacidades de soporte técnico es esencial para superar esta barrera y desbloquear el potencial de crecimiento en mercados desatendidos.

Análisis Regional

América del Norte

América del Norte representó el 28.4% del mercado de polímeros MS en 2024, impulsada por la fuerte demanda de aplicaciones en construcción, automotriz y mantenimiento industrial. La región se beneficia de estrictas regulaciones de COV y la adopción generalizada de materiales de construcción sostenibles, apoyando el reemplazo de adhesivos y selladores a base de solventes. La alta actividad de renovación, las mejoras en la infraestructura comercial y la fabricación automotriz avanzada fortalecen aún más la demanda. La presencia de fabricantes establecidos, redes de distribución robustas y una fuerte conciencia técnica entre los usuarios finales contribuye al crecimiento estable del mercado. El uso creciente de polímeros MS en vehículos eléctricos y proyectos de construcción ecológica continúa apoyando la expansión regional.

Europa

Europa mantuvo un 31.6% de participación de mercado en 2024, convirtiéndose en el mercado regional líder para los polímeros MS. El crecimiento está impulsado por estrictas regulaciones ambientales, un fuerte énfasis en la construcción ecológica y una alta adopción de materiales de baja emisión. Los países de Europa Occidental y del Norte utilizan extensamente polímeros MS en sistemas de fachadas, pisos y aplicaciones de acristalamiento. Las iniciativas de aligeramiento automotriz y los objetivos de sostenibilidad industrial refuerzan aún más la demanda. Los estándares de construcción maduros de la región, combinados con la innovación continua de productos y el cumplimiento regulatorio sólido, apoyan una penetración de mercado consistente en los sectores de uso final tanto residenciales como industriales.

Asia Pacífico

Asia Pacífico capturó el 26.9% del mercado de polímeros MS en 2024, apoyado por la rápida urbanización, el desarrollo de infraestructura y la expansión de la actividad manufacturera. El fuerte crecimiento en la construcción de infraestructuras residenciales, comerciales y de transporte impulsa el alto consumo de adhesivos y selladores. El aumento de la producción automotriz y la creciente conciencia sobre materiales de bajo VOC también respaldan el crecimiento del mercado. Aunque la sensibilidad al costo sigue siendo un factor, la mejora en los marcos regulatorios y la creciente adopción de materiales sostenibles están acelerando la penetración de polímeros MS. La expansión de instalaciones industriales y el aumento de inversiones en ciudades inteligentes fortalecen las perspectivas de crecimiento a largo plazo en toda la región.

América Latina

América Latina representó el 7.4% del mercado de polímeros MS en 2024, apoyada por el crecimiento gradual en la construcción, la renovación de infraestructuras y las actividades de mantenimiento industrial. La demanda está aumentando en edificios comerciales, proyectos de transporte y ensamblaje automotriz, particularmente en centros urbanos. Aunque los materiales tradicionales siguen siendo predominantes, la creciente conciencia sobre la durabilidad y el rendimiento ambiental está fomentando la adopción de soluciones basadas en polímeros MS. Las iniciativas de recuperación económica y las inversiones en infraestructura están apoyando la expansión constante del mercado. El mejor acceso a materiales de construcción avanzados y la creciente conciencia técnica entre los contratistas continúan mejorando la demanda regional.

Oriente Medio y África

La región de Oriente Medio y África representó el 5.7% del mercado en 2024, impulsada principalmente por proyectos de infraestructura a gran escala, construcción comercial y desarrollo industrial. La demanda de polímeros MS está respaldada por su rendimiento bajo condiciones de temperatura extrema y su fuerte resistencia a la humedad y la exposición a los rayos UV. Las inversiones continuas en bienes raíces comerciales, infraestructura de transporte e instalaciones industriales sostienen el crecimiento del mercado. Aunque la adopción está en una etapa temprana en algunos países, el creciente enfoque en materiales duraderos y de bajo mantenimiento está expandiendo gradualmente el uso de adhesivos y selladores de polímeros MS en toda la región.

Segmentaciones del mercado de polímeros MS:

Por tipo de producto

- Polímero MS Híbrido

- Polímero MS Puro

Por aplicación

- Adhesivos y Selladores

- Revestimientos

Por usuario final

- Construcción e Infraestructura

- Automotriz

- Electrónica

- Instalaciones Industriales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo del mercado de polímeros MS se caracteriza por la presencia de Kaneka Corporation, AGC Chemicals Americas Inc., Evonik Industries AG, Momentive Performance Materials, Wacker Chemical Corporation, Covestro AG, Arkema S.A., Sika AG y Henkel AG & Co. KGaA como participantes líderes. El mercado refleja una consolidación moderada, con jugadores establecidos aprovechando fuertes capacidades de I+D, formulaciones patentadas y redes de distribución globales para mantener su posición competitiva. La innovación de productos se centra en tecnologías híbridas de polímeros MS, sistemas de curado más rápidos y un rendimiento de adhesión mejorado para cumplir con los requisitos regulatorios y de aplicación en evolución. Las iniciativas estratégicas como la expansión de capacidad, la optimización de formulaciones y las asociaciones con OEMs de construcción y automotriz están fortaleciendo la penetración en el mercado. Los jugadores también están enfatizando carteras de productos sostenibles y bajos en VOC para alinearse con las regulaciones ambientales. La diferenciación competitiva depende cada vez más del soporte técnico, soluciones específicas para aplicaciones y la fiabilidad del rendimiento a largo plazo en lugar de solo la competencia de precios.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Henkel AG & Co. KGaA

- China Risun Group

- Evonik Industries AG

- Sika AG

- Momentive Performance Materials

- Kaneka Corporation

- Arkema S.A.

- Wacker Chemical Corporation

- AGC Chemicals Americas Inc.

- Covestro AG

Desarrollos Recientes

- En diciembre de 2025, Henkel AG & Co. KGaA lanzó Loctite MS 9650, un adhesivo y sellador de polímero MS de próxima generación diseñado para uniones estructurales duraderas y ligeras en aplicaciones de pantallas automotrices.

- En agosto de 2025, Bostik (Grupo Arkema) introdujo el sellador de costura conductivo VSR 400A basado en polímero modificado con sililo (SMP) para camiones pesados en las Américas, presentado en la Conferencia y Exposición de Composites Automotrices (ACCE).

- En julio de 2024, Mohm Chemical lanzó x’traseal MS-602, un sellador de polímero MS diseñado para aplicaciones de construcción como el sellado de juntas en edificios prefabricados y juntas de expansión.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de polímeros MS continuará expandiéndose impulsado por la creciente adopción de materiales bajos en VOC y sin solventes en aplicaciones de construcción e industriales.

- El creciente desarrollo de infraestructuras y actividades de renovación sostendrán la demanda a largo plazo de adhesivos y selladores basados en polímeros MS.

- La reducción de peso en automóviles y el aumento de la producción de vehículos eléctricos acelerarán el uso de polímeros MS en aplicaciones de unión y sellado.

- La innovación de productos se centrará en formulaciones híbridas de alto rendimiento que ofrezcan un curado más rápido y una durabilidad mejorada.

- La presión regulatoria sobre emisiones y sostenibilidad desplazará aún más la demanda de las químicas convencionales basadas en solventes.

- Asia Pacífico seguirá siendo una región clave de crecimiento respaldada por la urbanización y la expansión manufacturera.

- La demanda de aplicaciones de mantenimiento y reparación industrial aumentará de manera constante debido a la fiabilidad y facilidad de uso.

- La adopción en aplicaciones emergentes como instalaciones de energía renovable y construcción modular creará nuevas vías de crecimiento.

- Los fabricantes fortalecerán el soporte técnico y las soluciones específicas para aplicaciones para mejorar la retención de clientes.

- La intensidad competitiva aumentará a medida que nuevos participantes y actores regionales expandan su capacidad y carteras de productos.