Visión general del mercado

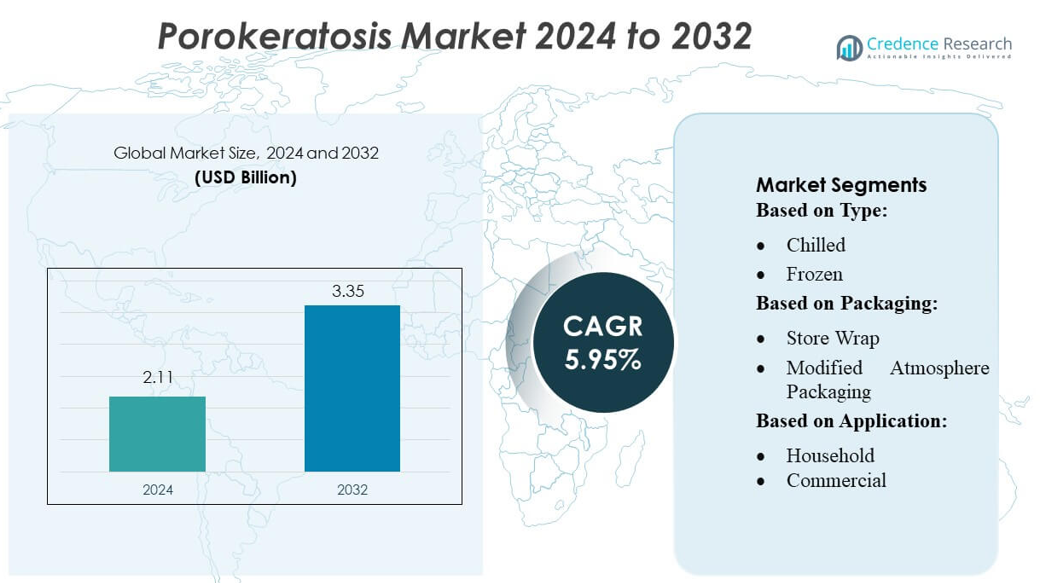

El tamaño del mercado de la Porokeratosis fue valorado en USD 2.11 mil millones en 2024 y se anticipa que alcanzará USD 3.35 mil millones para 2032, con un CAGR de 5.95% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Porokeratosis 2024 |

USD 2.11 mil millones |

| Porokeratosis Market, CAGR |

5.95% |

| Tamaño del Mercado de Porokeratosis 2032 |

USD 3.35 mil millones |

El mercado de la Porokeratosis está conformado por un grupo enfocado de compañías farmacéuticas especializadas en dermatología, innovadores en biotecnología y fabricantes de dispositivos médicos que desarrollan formulaciones tópicas avanzadas, sistemas de terapia fotodinámica y soluciones basadas en láser. Estas compañías compiten a través de inversiones en I+D, avances en ensayos clínicos y la expansión de herramientas de medicina de precisión que mejoran el diagnóstico y los resultados del tratamiento para subtipos crónicos de porokeratosis. América del Norte lidera el mercado global con aproximadamente 35% de participación, respaldada por una sólida infraestructura dermatológica, alta conciencia sobre trastornos raros de la piel y rápida adopción de tecnologías avanzadas de diagnóstico y terapéuticas, posicionando a la región a la vanguardia de la innovación y el crecimiento comercial.

Perspectivas del Mercado

- El mercado de la Porokeratosis fue valorado en USD 2.11 mil millones en 2024 y se proyecta que alcance USD 3.35 mil millones para 2032, expandiéndose a un CAGR de 5.95%, reflejando una demanda global constante de soluciones mejoradas de diagnóstico y terapéuticas.

- El crecimiento del mercado está impulsado por el aumento de la conciencia diagnóstica, el incremento de la prevalencia de trastornos de queratinización y la adopción de tratamientos avanzados como la terapia fotodinámica, procedimientos láser y formulaciones tópicas dirigidas.

- Las tendencias emergentes incluyen la expansión de la dermatología de precisión, el análisis de piel habilitado por IA y la creciente adopción clínica de terapias combinadas que mejoran los resultados de los pacientes y reducen las tasas de recurrencia.

- La actividad competitiva se intensifica a medida que las compañías farmacéuticas enfocadas en dermatología y los fabricantes de dispositivos aceleran las inversiones en I+D, avanzan en las líneas clínicas y fortalecen las asociaciones para abordar las necesidades no satisfechas en el manejo crónico de la porokeratosis.

- Regionalmente, América del Norte tiene el 35% de participación, seguida por Europa con el 28% y Asia-Pacífico con el 25%, mientras que la segmentación por tipo de tratamiento muestra que las terapias tópicas dominan con casi el 40% de participación debido a su alta accesibilidad y fuerte preferencia clínica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de la Porokeratosis, segmentado por formulaciones Refrigeradas y Congeladas, muestra que los productos Congelados tienen la mayor cuota de mercado debido a su mayor estabilidad en el estante, la reducción de la degradación de compuestos dermatológicos activos y su mayor idoneidad para la distribución a granel. Los formatos Congelados dominan ya que los fabricantes priorizan la logística de temperatura controlada para mantener la potencia a lo largo de cadenas de suministro extendidas. Las variantes Refrigeradas continúan sirviendo a los requisitos de nicho de hospitales y farmacias especializadas, pero la creciente adopción de preparaciones dermatológicas de larga duración impulsa la prominencia de los productos Congelados. El crecimiento se ve aún más respaldado por mejoras en la infraestructura de la cadena de frío y la creciente preferencia clínica por formulaciones con biodisponibilidad consistente.

- Por ejemplo, Palvella Therapeutics está desarrollando un gel tópico de pitavastatina (QTORIN™) para la porokeratosis actínica superficial diseminada, con el objetivo de inscribir aproximadamente a 10-20 pacientes en un ensayo de Fase 2 planificado para la segunda mitad de 2026.

Por Embalaje

Dentro de los formatos de embalaje, el Embalaje en Atmósfera Modificada (MAP) representa la mayor cuota de mercado, impulsado por su capacidad para preservar la integridad de la formulación, extender los plazos de estabilidad y minimizar la degradación oxidativa de ingredientes dermatológicos sensibles utilizados en productos de tratamiento de Porokeratosis. La composición de gas controlada de MAP lo hace preferible para los distribuidores farmacéuticos que buscan una mayor durabilidad durante el tránsito. El Embalaje al Vacío y el Envoltura de Almacenamiento cumplen roles rentables en el almacenamiento de corta duración, mientras que las Bolsas Retráctiles y Otros apoyan el manejo secundario o a granel. Sin embargo, MAP lidera debido a su superior prevención de contaminación, mayor capacidad de preservación y compatibilidad con procesos de manejo de productos estériles.

- Por ejemplo, Marfrig se ha comprometido fuertemente con la sostenibilidad a través de su programa Verde+, invirtiendo BRL 500 millones para asegurar una cadena de suministro de ganado libre de deforestación.

Por Aplicación

En los segmentos de aplicación, el uso Comercial—que abarca hospitales, clínicas de dermatología y centros de tratamiento especializados—tiene la mayor cuota de mercado. Este dominio se debe a un mayor flujo de pacientes, una mayor dependencia de formulaciones clínicamente validadas y la continua adquisición de productos dermatológicos controlados por temperatura. El segmento Comercial se beneficia de protocolos de tratamiento estructurados, instalaciones de almacenamiento especializadas y una mayor demanda de terapias avanzadas para la Porokeratosis. El uso doméstico está aumentando gradualmente a medida que crece la conciencia, pero sigue siendo menor debido al acceso basado en prescripción, los requisitos de supervisión clínica y la capacidad limitada de los pacientes para manejar productos terapéuticos refrigerados o congelados en casa.

Principales Impulsores del Crecimiento

Creciente Prevalencia de Trastornos Genéticos e Inmunológicos

El aumento de la incidencia de mutaciones genéticas que afectan las vías de queratinización y la creciente población con condiciones inmunocomprometidas, como los receptores de trasplantes de órganos, impulsan significativamente el crecimiento del mercado. Una mayor conciencia diagnóstica y una mejor detección dermatológica han ampliado el grupo de pacientes, lo que lleva a una mayor demanda de terapias dirigidas. Los avances en las pruebas genéticas ayudan a los clínicos a identificar marcadores específicos de subtipos, lo que permite un diagnóstico más preciso y una intervención más temprana. Esta tendencia refuerza la necesidad de enfoques de tratamiento personalizados y respalda la demanda constante de terapias tanto tópicas como sistémicas en los entornos de atención médica global.

- Por ejemplo, WH Group reportó una inversión de 173 millones de dólares en I&D en su informe anual de 2024. Según un análisis VRIO, posee al menos 15 patentes en tecnologías de procesamiento de carne y sabor.

Avances en Dermatología y Modalidades de Tratamiento Dirigido

El progreso tecnológico en dermatología, incluyendo sistemas mejorados de terapia fotodinámica, intervenciones basadas en láser y nuevos inmunomoduladores, impulsa la adopción de tratamientos. La innovación farmacéutica en formulaciones de retinoides, inhibidores de quinasa y procedimientos no invasivos ha acelerado la aceptación clínica de nuevos regímenes. Los clínicos ahora tienen herramientas mejoradas para manejar subtipos difíciles de tratar, como la poroqueratosis actínica superficial diseminada (DSAP). El continuo desarrollo de medicamentos en investigación y soluciones basadas en dispositivos fortalece aún más la expansión del mercado, ofreciendo alternativas de tratamiento más seguras y efectivas que se alinean con las expectativas cambiantes de los pacientes en cuanto a conveniencia y resultados rápidos.

- Por ejemplo, la división Cargill Beauty informa ofrecer un amplio portafolio de ingredientes derivados de la naturaleza para el cuidado personal, incluyendo bioactivos, emolientes y emulsionantes, como el ingrediente mimético de lípidos de la piel L22®.

Aumento del Enfoque en la Investigación de Enfermedades Raras y Apoyo Financiero

La creciente priorización de los trastornos dermatológicos raros está impulsando la financiación de la investigación, ensayos clínicos y programas colaborativos destinados a mejorar la comprensión de la poroqueratosis. Las agencias gubernamentales y fundaciones privadas están apoyando cada vez más estudios que exploran la patogénesis, marcadores genéticos y objetivos terapéuticos. Este apoyo financiero anima a las compañías farmacéuticas a invertir en portafolios de dermatología de nicho. La expansión de registros de pacientes y colaboraciones multicéntricas también genera datos epidemiológicos más sólidos, ayudando a las partes interesadas a evaluar necesidades clínicas no satisfechas y justificar avances en el desarrollo de terapias, contribuyendo en última instancia al crecimiento sostenido del mercado a largo plazo.

Tendencias y Oportunidades Clave

Creciente Adopción de la Dermatología de Precisión y Personalizada

Los enfoques de medicina de precisión están ganando terreno a medida que los clínicos utilizan diagnósticos moleculares, dermatoscopia basada en IA y perfiles genéticos para guiar las decisiones de tratamiento para la poroqueratosis. Este cambio crea oportunidades para el desarrollo de medicamentos dirigidos, particularmente terapias que modulan las vías de queratinización o abordan subtipos específicos de mutación. Las estrategias de dosificación personalizada y las herramientas de planificación de tratamientos mejoran los resultados clínicos, alentando a los proveedores de salud a adoptar tecnologías avanzadas. Las empresas que se centran en soluciones de dermatología impulsadas por biomarcadores están bien posicionadas para capitalizar la demanda de terapias personalizadas y plataformas predictivas de apoyo a la decisión.

- Por ejemplo, Tyson Ventures seleccionó 6 startups impulsadas por IA, incluyendo Prevera, que diseña proteínas antimicrobianas, y Proxy Foods, cuyo “científico virtual” de IA busca acelerar los plazos de I&D hasta la mitad.

Integración Creciente de Terapias No Invasivas y Combinadas

Los regímenes combinados, incluyendo agentes tópicos emparejados con láser, crioterapia o terapia fotodinámica, son cada vez más preferidos por su eficacia mejorada y reducción de recurrencias en casos crónicos. La demanda de opciones no invasivas está en aumento a medida que los pacientes buscan alternativas más seguras con tiempo de inactividad mínimo. Las innovaciones en sistemas basados en luz y formulaciones tópicas de nueva generación amplían la variedad de tratamientos, creando oportunidades para fabricantes de dispositivos y compañías farmacéuticas especializadas. La mejora en la capacitación de los clínicos y los marcos de reembolso mejorados apoyan aún más la adopción de enfoques multimodales en hospitales y clínicas dermatológicas.

- Por ejemplo, JBS informa haber implementado más de 210 soluciones de automatización inteligente para optimizar los procesos empresariales, lo que, a partir de 2022, había ahorrado a la empresa una cantidad estimada.

Expansión de la Tele-Dermatología y Soluciones de Monitoreo Digital

La rápida adopción de plataformas de tele-dermatología ofrece nuevas oportunidades para la evaluación remota, el monitoreo a largo plazo y el diagnóstico basado en imágenes de lesiones de poroqueratosis. Las herramientas digitales, incluidas las aplicaciones de análisis de piel mejoradas con IA, apoyan la detección temprana y reducen los retrasos en el diagnóstico, especialmente en regiones desatendidas. Estas tecnologías ayudan a los dermatólogos a seguir la progresión de las lesiones, optimizar los ajustes de tratamiento y mejorar el cumplimiento del paciente. La tendencia acelera la penetración en el mercado de terapias tópicas y dispositivos médicos al permitir un seguimiento constante y continuidad en el tratamiento, fortaleciendo el papel de la salud digital en las vías de atención dermatológica.

Desafíos Clave

Disponibilidad Limitada de Terapias Curativas y Altas Tasas de Recurrencia

La poroqueratosis carece de una cura definitiva, creando desafíos persistentes para pacientes y clínicos. Las terapias existentes se centran principalmente en el manejo de los síntomas y la mejora cosmética, pero la recurrencia sigue siendo común, especialmente en subtipos crónicos o de origen genético. La eficacia terapéutica limitada y los resultados inconsistentes a largo plazo dificultan la satisfacción del paciente y complican la toma de decisiones clínicas. La escasez de datos sólidos de ensayos clínicos y tratamientos dirigidos aprobados por la FDA ralentiza aún más la innovación. Estas limitaciones restringen una adopción más amplia del mercado y enfatizan la necesidad de investigar terapias más duraderas y modificadoras de la enfermedad.

Complejidad del Diagnóstico y Subreconocimiento en Etapas Tempranas

Los desafíos diagnósticos provienen de las diversas presentaciones clínicas de la poroqueratosis, los síntomas superpuestos con otros trastornos de queratinización y la limitada conciencia entre los médicos generales. Las lesiones en etapas tempranas a menudo se diagnostican erróneamente o se pasan por alto, lo que resulta en un tratamiento retrasado y un mayor riesgo de transformación maligna en ciertos subtipos. La variación en los estándares de diagnóstico entre regiones complica aún más la identificación de la enfermedad y la precisión en los informes. Estas barreras reducen la aceptación del tratamiento y crean inconsistencias en el manejo del paciente, subrayando la necesidad de mejorar la capacitación, los protocolos de diagnóstico estandarizados y el acceso ampliado a especialistas en dermatología.

Análisis Regional

América del Norte

América del Norte lidera el mercado de la poroqueratosis con aproximadamente un 35% de participación, impulsada por el alto acceso a la atención dermatológica, una fuerte conciencia de los trastornos raros de la piel y una infraestructura de diagnóstico avanzada. La región se beneficia de marcos de reembolso bien establecidos que apoyan la terapia fotodinámica, los procedimientos con láser y los productos dermatológicos con receta. Iniciativas extensas de investigación clínica y la participación activa en registros de enfermedades raras fortalecen la detección temprana y el manejo. EE. UU. domina los ingresos regionales debido a una alta concentración de especialistas en dermatología y proveedores de tratamientos innovadores. La creciente inversión en investigación genética y dermatología de precisión mejora aún más la adopción terapéutica.

Europa

Europa representa aproximadamente el 28% del mercado, respaldada por sistemas de salud robustos, alta especialización en dermatología y una fuerte supervisión regulatoria que fomenta la adopción de terapias seguras y basadas en evidencia. Países como Alemania, Francia y el Reino Unido dominan debido al uso clínico generalizado de terapias combinadas, incluyendo crioterapia, retinoides tópicos y soluciones basadas en láser. Las crecientes iniciativas para mejorar el reporte de enfermedades raras y el aumento de fondos para la prevención del cáncer de piel apoyan indirectamente el diagnóstico y tratamiento de la poroqueratosis. Las vías estructuradas para pacientes de la UE y las colaboraciones sanitarias transfronterizas mejoran aún más los resultados clínicos y la expansión del mercado.

Asia-Pacífico

Asia-Pacífico posee una participación de mercado estimada del 25% y representa la región de más rápido crecimiento debido a su gran base de pacientes y al aumento de la conciencia sobre los trastornos de queratinización. Países como China, Japón, India y Corea del Sur están presenciando la expansión de los servicios de dermatología, una mayor precisión diagnóstica y una mayor adopción de tratamientos mínimamente invasivos. El crecimiento económico y la modernización del sector salud apoyan aún más la adopción de terapias tópicas y basadas en dispositivos. El interés regional en la investigación de variantes genéticas de la poroqueratosis mejora la comprensión clínica. Sin embargo, la disponibilidad desigual de especialistas y las estructuras de reembolso variables crean disparidades de mercado entre áreas urbanas y rurales.

América Latina

América Latina captura alrededor del 7% del mercado global, respaldada por mejoras graduales en la infraestructura dermatológica y una creciente conciencia pública sobre condiciones de la piel crónicas y raras. Brasil y México siguen siendo los principales contribuyentes debido a un mejor acceso a clínicas dermatológicas y al aumento en la adopción de terapia fotodinámica y soluciones tópicas. Sin embargo, la cobertura limitada de especialistas en áreas remotas y el reembolso inconsistente limitan la adopción de terapias avanzadas. El creciente turismo médico y los esfuerzos gubernamentales para fortalecer los servicios de salud especializados presentan oportunidades para la expansión del mercado, especialmente a medida que las tecnologías de diagnóstico se vuelven más ampliamente disponibles.

Medio Oriente y África

La región de Medio Oriente y África representa aproximadamente el 5% del mercado de la poroqueratosis, limitada por servicios dermatológicos escasos y el diagnóstico tardío de trastornos raros de la piel. Las naciones más ricas del CCG, lideradas por Arabia Saudita y los Emiratos Árabes Unidos, contribuyen con la mayor parte de los ingresos debido a la mayor adopción de tratamientos dermatológicos avanzados y la inversión en clínicas especializadas. En contraste, muchas regiones africanas experimentan baja conciencia, disponibilidad restringida de tratamientos y dependencia de terapias tópicas básicas. Se espera que la expansión de programas de modernización del sector salud y la adopción de tele-dermatología mejoren gradualmente el acceso al diagnóstico y tratamiento en toda la región.

Segmentaciones del Mercado:

Por Tipo:

Por Embalaje:

- Envoltura de Tienda

- Embalaje de Atmósfera Modificada

Por Aplicación:

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del Mercado de Porokeratosis presenta una participación diversa, con empresas como Sysco Corporation, Marfrig Global Foods S.A., WH Group Limited, Cargill, Incorporated, BRF S.A. (Sadia), Tyson Foods, Inc., Clemens Food Group, JBS S.A., Hormel Foods Corporation y Smithfield Foods, Inc. mencionadas solo como referencia en la línea de apertura. el Mercado de Porokeratosis se caracteriza por un grupo concentrado de empresas farmacéuticas enfocadas en dermatología, firmas de biotecnología y fabricantes de dispositivos médicos que invierten en soluciones terapéuticas avanzadas. Los participantes del mercado compiten principalmente en innovación, eficacia clínica y la capacidad de ofrecer tratamientos dirigidos que aborden la naturaleza crónica y los desafíos de recurrencia de la porokeratosis. Las empresas enfatizan el desarrollo de nuevas formulaciones tópicas, sistemas mejorados de terapia fotodinámica y tecnologías láser mínimamente invasivas para mejorar los resultados de los pacientes. Las colaboraciones estratégicas con instituciones de investigación, la expansión de los pipelines de ensayos clínicos y la integración de herramientas de diagnóstico digital fortalecen aún más la posición competitiva, permitiendo a las empresas capturar oportunidades emergentes en dermatología de precisión.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En abril de 2025, Olymel lanzó una nueva línea de productos de cerdo en las tiendas de comestibles de Quebec, enfatizando la conveniencia y la calidad con un enfoque en la cocina casera de alta gama. Los productos incluyen nuevos cortes como T-bone de cerdo, falda de cerdo Chimichurri, chuletas de cerdo estilo hotel, bistec de capicola de cerdo y brochetas de lomo de cerdo al estilo griego.

- En marzo de 2025, Prairie Fresh amplió su línea de productos con nuevos chubs de carne molida de cerdo, incluyendo tanto Prairie Fresh Ground Pork como Prairie Fresh Pork Sausage, para satisfacer la creciente demanda de los consumidores por opciones de cerdo convenientes y versátiles para comidas diarias.

- En marzo de 2025, Creta Farm introdujo cerdo de animales alimentados exclusivamente con aceite de oliva y extracto de aceite de oliva. Este método de alimentación produce carne con mayor contenido de Omega-3 y menor contenido de ácidos grasos Omega-6.

- En febrero de 2025, OSI Group adquirió el grupo alimentario Karnova con sede en el Reino Unido de la firma de capital privado Endless LLP para expandir sus operaciones globales, particularmente en Europa. Esta adquisición fortalece las capacidades de OSI en la obtención, procesamiento y distribución de productos de cerdo, integrando las operaciones de Karnova, que se formaron en 2024 a partir de Yorkshire Premier Meat y Smithfield Murray, en el negocio de OSI.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Embalaje, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que la conciencia diagnóstica y la detección temprana de la poroqueratosis mejoren en todo el mundo.

- La dermatología de precisión se expandirá, con perfiles genéticos y enfoques basados en biomarcadores que guiarán planes de tratamiento personalizados.

- Las formulaciones tópicas avanzadas y las terapias combinadas ganarán mayor adopción debido a su eficacia mejorada y la conveniencia para el paciente.

- La terapia fotodinámica y las tecnologías láser de próxima generación evolucionarán, ofreciendo resultados clínicos más seguros y específicos.

- Las herramientas de dermatología digital, incluido el análisis de lesiones impulsado por IA, mejorarán el monitoreo remoto y la optimización del tratamiento.

- La financiación de la investigación para trastornos raros de la piel aumentará, acelerando el desarrollo de terapias que modifican la enfermedad.

- Las líneas de productos farmacéuticos se expandirán con más inmunomoduladores y candidatos que apunten a la queratinización entrando en ensayos clínicos.

- El apoyo al reembolso para procedimientos avanzados de dermatología mejorará en los mercados desarrollados, impulsando la adopción de tratamientos.

- La modernización del cuidado de la salud en regiones emergentes mejorará el acceso a servicios especializados de dermatología.

- Las colaboraciones entre clínicos, investigadores y socios de la industria fortalecerán la innovación y estandarizarán las vías de atención.