Visión General del Mercado

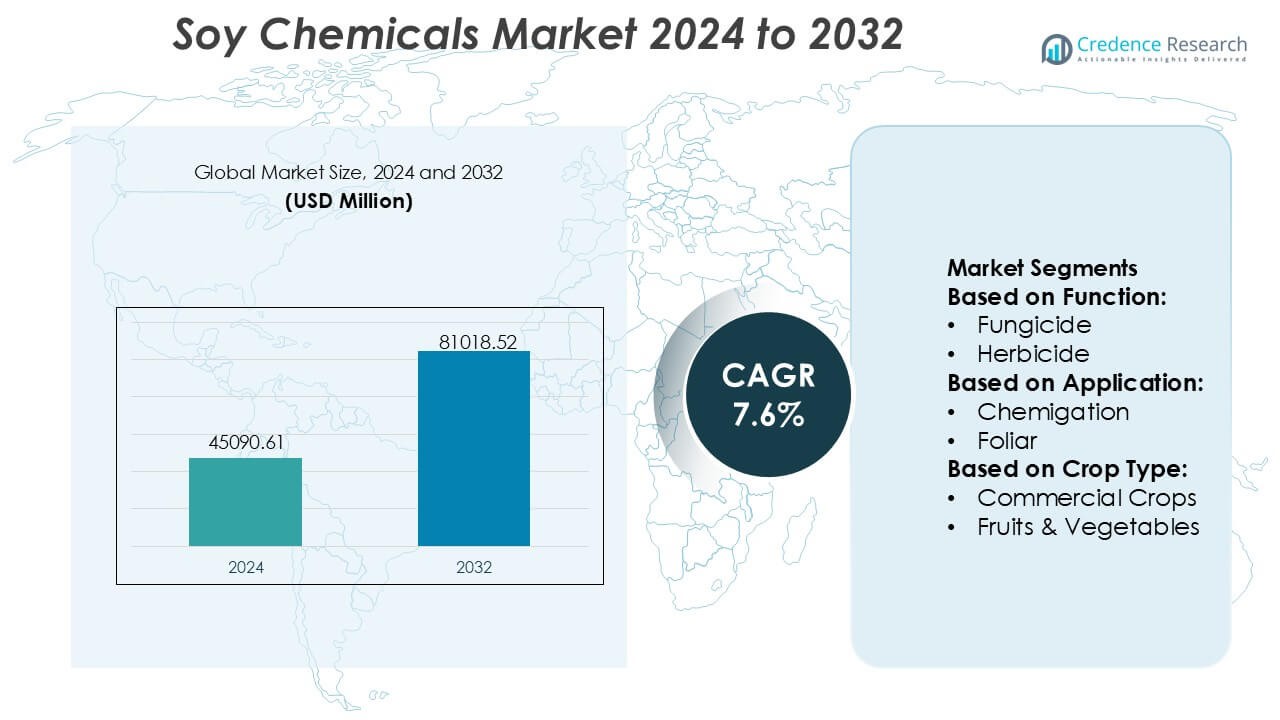

El tamaño del mercado de productos químicos de soya fue valorado en USD 45090.61 millones en 2024 y se anticipa que alcance los USD 81018.52 millones para 2032, con un CAGR del 7.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Productos Químicos de Soya 2024 |

USD 45090.61 Millones |

| Mercado de Productos Químicos de Soya, CAGR |

7.6% |

| Tamaño del Mercado de Productos Químicos de Soya 2032 |

USD 81018.52 Millones |

El mercado de productos químicos de soya está conformado por un grupo de fabricantes establecidos a nivel mundial que compiten a través de la innovación en polioles bio-basados, ésteres, surfactantes y derivados especiales, respaldados por fuertes capacidades de I+D y una expansión en la eficiencia de producción. Estas empresas se enfocan en mejorar el rendimiento del producto, mejorar los atributos de sostenibilidad y fortalecer la fiabilidad de la cadena de suministro para satisfacer la creciente demanda de los sectores de recubrimientos, cuidado personal, automotriz e industrial. Asia-Pacífico emerge como el mercado regional líder con una participación exacta del 42%, impulsado por la abundante disponibilidad de materia prima, la rápida expansión industrial y el fuerte apoyo gubernamental para la producción de químicos renovables, posicionándolo como el centro principal para el crecimiento del mercado a largo plazo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado alcanzó los USD 45090.61 millones en 2024 y se proyecta que logre los USD 81018.52 millones para 2032 con un CAGR del 7.6%, reflejando una fuerte adopción global de alternativas químicas renovables.

- La creciente demanda de polioles, ésteres y surfactantes bio-basados, respaldada por compromisos de sostenibilidad y necesidades de formulaciones de bajo VOC, impulsa el uso generalizado en segmentos de recubrimientos, cuidado personal, automotriz y manufactura industrial.

- La innovación en modificación enzimática, tecnologías de procesamiento verde y derivados de soya de grado especial fortalece la posición competitiva y acelera la diversificación de productos.

- Las fluctuaciones en la cadena de suministro vinculadas a la volatilidad de los precios de la soya y la competencia de materias primas bio-alternativas actúan como restricciones clave, afectando la estabilidad de costos para los fabricantes.

- Asia-Pacífico mantiene la participación regional líder del 42%, impulsada por una gran capacidad de procesamiento y demanda industrial, mientras que los polioles de soya y los ésteres de metilo representan los segmentos de expansión más rápida debido a su amplia versatilidad de aplicación.

Análisis de Segmentación del Mercado:

Por Función

El mercado de productos químicos de soya muestra una fuerte adopción en múltiples categorías funcionales, con los herbicidas emergiendo como el subsegmento dominante con una participación estimada del 42%. Los herbicidas lideran debido a su eficiencia de control de malezas de amplio espectro, compatibilidad con la agricultura mecanizada a gran escala y la creciente preferencia por insumos de protección de cultivos bio-basados que reducen la toxicidad del suelo. La demanda se acelera en regiones que enfrentan proliferación de malezas resistentes a herbicidas, donde las químicas derivadas de la soya apoyan una gestión de campo más segura y sostenible. Los fungicidas e insecticidas ganan tracción constante a medida que los agricultores se desplazan hacia programas integrados de control de plagas, sin embargo, los herbicidas mantienen un claro liderazgo debido a su rendimiento consistente y mayor frecuencia de aplicación.

- Por ejemplo, el Atlox 4916 de Croda se utiliza en la agricultura para mejorar la retención de las gotas de herbicida en las hojas de los cultivos, permitiendo una entrega más eficiente de los ingredientes activos y, a menudo, reduciendo los volúmenes totales de pulverización durante las pruebas de aplicación.

Por Aplicación

Dentro de las aplicaciones, el tratamiento foliar tiene la participación dominante con aproximadamente el 45%, impulsado por su rápida absorción de nutrientes, mejor respuesta de los cultivos y mayor flexibilidad operativa en comparación con la quimigación o el tratamiento de semillas. Los agricultores prefieren las aplicaciones foliares para acciones correctivas a mitad de temporada, permitiendo un mayor vigor del cultivo y minimizando el desperdicio de insumos. La adopción de tecnologías de pulverización de precisión impulsa aún más este segmento al optimizar la dosificación y reducir la deriva fuera del objetivo. El tratamiento de semillas crece constantemente a medida que los bioestimulantes a base de soja mejoran la calidad de germinación, mientras que la quimigación sigue siendo un nicho en áreas con infraestructura de riego avanzada. No obstante, la aplicación foliar mantiene su liderazgo debido a su mayor eficiencia y amplia compatibilidad con los cultivos.

- Por ejemplo, el agente quelante biodegradable de LANXESS, Baypure® CX (iminodisuccinato), documentado para lograr >80% de biodegradación en 28 días (prueba OECD 301E), se utiliza en formulaciones de micronutrientes foliares para mejorar la estabilidad de los iones metálicos y mejorar la eficiencia de absorción en las hojas, particularmente para Fe, Zn y Mn.

Por Tipo de Cultivo

A través de las categorías de cultivos, los granos y cereales dominan el Mercado de Químicos de Soja con casi un 40% de participación, respaldados por una amplia superficie, alta intensidad de insumos y una creciente dependencia de los productores en productos de protección de cultivos sostenibles para trigo, maíz y arroz. La adopción se fortalece a medida que los productores priorizan soluciones sin residuos para cumplir con las regulaciones de exportación y las expectativas de los consumidores de cadenas alimentarias más limpias. Las legumbres y oleaginosas muestran un aumento en la adopción debido a la expansión del cultivo de soja y la necesidad de un manejo de plagas específico. Mientras que las frutas y verduras se benefician de alternativas bio-basadas en la agricultura de alto valor, los granos y cereales mantienen el liderazgo debido a la escala, la demanda constante y la fuerte eficiencia de retorno sobre insumos.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Alternativas Químicas Bio-basadas y Renovables

El mercado crece a medida que las industrias priorizan materiales renovables y de bajo carbono para reducir la dependencia de los productos químicos derivados del petróleo. Ingredientes a base de soja como los ésteres metílicos de soja, polioles de soja y ceras de soja ganan rápida aceptación en recubrimientos, adhesivos, cuidado personal y lubricantes debido a su biodegradabilidad y estabilidad de costos. Las presiones regulatorias que promueven formulaciones sostenibles y los compromisos corporativos con operaciones neutras en carbono aceleran aún más la adopción. La creciente preferencia del consumidor por productos ecológicos fortalece la demanda comercial en los sectores automotriz, de embalaje, cuidado personal y limpieza, posicionando a los químicos de soja como componentes esenciales en cadenas de suministro eco-optimizadas.

- Por ejemplo, Huntsman abrió un Centro de Innovación en Tienen, Bélgica, que alberga a más de 100 científicos enfocados en poliuretanos, productos de rendimiento y materiales avanzados para acelerar la traducción de tecnología en soluciones comerciales.

Expansión de Aplicaciones Industriales en Sectores de Alto Valor

Los productos químicos de soja se benefician del uso creciente en recubrimientos, plásticos, elastómeros, tintas de impresión y biolubricantes, ya que los fabricantes buscan mejorar el rendimiento con menores riesgos ambientales. Los polioles de soja apoyan la rápida innovación en espumas de poliuretano flexibles y rígidas, mientras que los derivados del aceite de soja ganan terreno en el procesamiento de caucho y recubrimientos de alto contenido de sólidos. Los avances en técnicas de modificación catalítica y enzimática mejoran la funcionalidad y la estabilidad térmica, permitiendo que los productos químicos a base de soja compitan con sus contrapartes sintéticas. La creciente inversión en plataformas bioindustriales y resinas de polímeros verdes fortalece aún más la penetración en el mercado a través de diversos ecosistemas de fabricación.

- Por ejemplo, Lubrizol introdujo Sancure™ 942 Polyurethane Dispersion, una nueva tecnología PUD diseñada para recubrimientos de madera que ofrece una mayor dureza de película y resistencia a la abrasión en comparación con los aglutinantes tradicionales, permitiendo una mayor durabilidad en acabados tanto residenciales como comerciales.

Dinámicas Favorables de Suministro Agrícola y Competitividad de Costos

La producción mundial estable y en expansión de soja asegura una disponibilidad constante de materia prima a precios competitivos, apoyando la fabricación escalable de intermediarios químicos derivados de la soja. La cadena de valor verticalmente integrada desde la agricultura hasta la trituración y el refinamiento posterior reduce la volatilidad de las materias primas y mejora la resiliencia del suministro. Las mejoras agro-tecnológicas, los cultivares de alto rendimiento y la expansión de las instalaciones de procesamiento de soja en Asia-Pacífico y América del Sur fortalecen la seguridad del suministro. Estas dinámicas permiten a los fabricantes mantener operaciones rentables y ofrecer productos sostenibles sin primas de precio, impulsando una mayor adopción en segmentos industriales sensibles al costo.

Tendencias y Oportunidades Clave

Avance en Innovaciones de Biopolímeros y Bioplásticos

Surgen fuertes oportunidades a medida que los derivados de soja se convierten en parte integral de los bioplásticos de próxima generación, envases biodegradables y mezclas de polímeros sostenibles. Los polioles y resinas a base de soja apoyan el desarrollo de espumas, películas y componentes moldeados ecológicos, atendiendo la creciente demanda de materiales circulares. La innovación en sistemas híbridos de biopolímeros mejora la resistencia a la tracción, la resistencia al calor y la procesabilidad, permitiendo un uso industrial más amplio. El creciente interés de las empresas de envases, automotriz y bienes de consumo crea un canal de alto valor para los polímeros derivados de la soja, posicionando al mercado para beneficiarse de las transiciones globales hacia la sostenibilidad.

- Por ejemplo, los polímeros especiales ReCycle MB certificados por ISCC-PLUS de Solvay, como Udel® PSU ReCycle MB y Radel® PPSU ReCycle MB, derivados a través de un enfoque de balance de masa que rastrea el contenido renovable y circular a lo largo de la cadena de valor y permite a los clientes reducir las emisiones de Alcance 3 mientras mantienen un alto rendimiento en aplicaciones exigentes.

Crecimiento de Grados Especiales y de Alta Pureza de Productos Químicos de Soja

Los fabricantes se centran cada vez más en desarrollar ácidos grasos de soja de alta pureza, lecitina refinada y ésteres funcionalizados para servir a aplicaciones de cuidado personal, nutracéuticos y farmacéuticos. La demanda de emolientes naturales, biosurfactantes y activos derivados de plantas crea oportunidades rentables en segmentos de formulación premium. Las tecnologías mejoradas de fraccionamiento y refinamiento enzimático permiten una personalización molecular precisa, mejorando la estabilidad y el rendimiento de la aplicación. El creciente interés del consumidor en productos a base de plantas, libres de alérgenos y no transgénicos impulsa aún más la adopción, alentando a las empresas a expandir las carteras de productos químicos especiales y diversificar las fuentes de ingresos más allá de los derivados de grado industrial.

- Por ejemplo, la continua expansión de Clariant en ingredientes bio-basados especializados se ejemplifica con sus etoxilatos y propoxilatos de la serie Vita, que se derivan de bio-etanol 100% renovable y ofrecen hasta un 85% de contenido de carbono renovable.

Integración de la Fabricación Verde y Tecnologías de Producción de Bajo Carbono

El creciente énfasis en operaciones neutrales en carbono y procesos industriales más limpios fomenta la inversión en refinación eficiente en energía, conversión enzimática y tecnologías de esterificación de bajas emisiones. Las empresas que adoptan energía renovable, sistemas de agua en circuito cerrado y métodos de valorización de residuos fortalecen su posicionamiento ESG y reducen los costos de producción con el tiempo. Los incentivos gubernamentales que apoyan las bio-refinerías y la utilización de materias primas sostenibles mejoran la viabilidad económica. Estos cambios crean oportunidades para ofertas químicas de soja diferenciadas y de bajo carbono que cumplen con los crecientes estándares de adquisición de industrias conscientes del medio ambiente.

Desafíos Clave

Competencia de Otras Materias Primas Bio-basadas y Alternativas Sintéticas

El mercado enfrenta presión competitiva de otras materias primas renovables como los aceites de palma, colza y algas, así como de productos químicos basados en petróleo que mantienen una ventaja de costos durante períodos de bajos precios del crudo. Estas alternativas a menudo ofrecen un rendimiento comparable o superior en ciertas aplicaciones, limitando la penetración de los productos químicos de soja en segmentos industriales de alta especificación. Los fabricantes deben invertir en la optimización de procesos y modificaciones funcionales para diferenciar los derivados de soja. Mantener un rendimiento consistente, paridad de costos y relevancia técnica sigue siendo un desafío persistente a medida que evolucionan las materias primas competidoras.

Variabilidad de la Cadena de Suministro y Sensibilidad a las Fluctuaciones Agrícolas

La producción química basada en soja sigue expuesta a la volatilidad agrícola impulsada por la variabilidad climática, las dinámicas geopolíticas del comercio y las fluctuaciones en la capacidad global de trituración de soja. Los patrones de rendimiento impredecibles y la inestabilidad de precios pueden presionar los márgenes y alterar los horarios de fabricación aguas abajo. Además, la competencia de los sectores de alimentos y piensos influye en la asignación de materias primas y puede reducir la disponibilidad para los procesadores químicos durante los ciclos de alta demanda. Asegurar un suministro estable, diversificar las regiones de abastecimiento y fortalecer la infraestructura de almacenamiento y logística siguen siendo desafíos críticos para la estabilidad del mercado a largo plazo.

Análisis Regional

América del Norte

América del Norte posee una participación estimada del 36% en el mercado de productos químicos de soja, respaldada por una fuerte demanda de ingredientes bio-basados en los sectores de recubrimientos, adhesivos, lubricantes, cuidado personal y embalaje. La región se beneficia de capacidades avanzadas de I+D, una infraestructura de procesamiento de soja bien establecida e incentivos regulatorios que promueven la química verde. Los fabricantes aceleran la comercialización de polioles de soja, ésteres metílicos y derivados de ácidos grasos especiales para cumplir con los objetivos de sostenibilidad en aplicaciones automotrices, de construcción y bienes de consumo. La alta adopción de materiales renovables y de bajo VOC, combinada con una modernización industrial constante, refuerza la posición dominante de América del Norte en el panorama global de productos químicos de soja.

Europa

Europa representa aproximadamente el 28% del mercado global, impulsada por estrictas regulaciones ambientales, fuertes políticas de economía circular y un creciente compromiso industrial con operaciones neutras en carbono. Las industrias químicas, automotrices y de cuidado personal de la región integran cada vez más polioles, resinas, surfactantes y ceras derivados de la soja en carteras de productos sostenibles. La demanda se expande a medida que los fabricantes pasan de intermediarios basados en petroquímicos a alternativas renovables y adoptan tecnologías de producción eco-optimizadas. La creciente preferencia del consumidor por productos de origen vegetal, no transgénicos y amigables con las alergias fortalece la penetración en el mercado. La alineación regulatoria de Europa con la innovación basada en bio continúa posicionando a la región como un centro de alto valor para aplicaciones químicas especializadas de soja.

Asia-Pacífico

Asia-Pacífico lidera el mercado global de productos químicos de soja con una participación aproximada del 42%, respaldada por la abundante disponibilidad de materia prima, el procesamiento de soja a gran escala y la demanda industrial en rápida expansión. El creciente consumo en recubrimientos, plásticos, adhesivos y biolubricantes impulsa un crecimiento significativo en China, India, Japón y el sudeste asiático. Los fabricantes regionales invierten fuertemente en tecnologías de biorrefinería, derivados modificados por enzimas e intermediarios especializados a base de soja para atender a las industrias de uso final de rápido crecimiento. La expansión de los sectores de procesamiento de alimentos, embalaje, automotriz y construcción acelera aún más la adopción. El fuerte apoyo gubernamental para materiales renovables y la economía de producción competitiva refuerzan el liderazgo de Asia-Pacífico tanto en volumen como en capacidad de fabricación.

América Latina

América Latina posee casi el 8% del mercado, impulsada principalmente por su sólida base de cultivo de soja y el creciente interés en el procesamiento químico de valor agregado. Brasil y Argentina actúan como contribuyentes clave, aprovechando las capacidades de trituración en expansión y las cadenas de suministro orientadas a la exportación. La región experimenta una creciente demanda de ésteres metílicos, polioles y lecitina a base de soja en los segmentos locales de alimentos, agronegocios y manufactura industrial. Sin embargo, la infraestructura limitada de productos químicos especializados restringe la producción de mayor valor. Las crecientes iniciativas gubernamentales que promueven el desarrollo industrial basado en bio y las inversiones en tecnologías de procesamiento brindan oportunidades para que América Latina fortalezca su papel en las exportaciones globales de productos químicos de soja.

Oriente Medio & África

La región de Oriente Medio & África representa alrededor del 6% del mercado de productos químicos de soja, respaldada por la creciente demanda de ingredientes industriales sostenibles en los sectores de recubrimientos, productos químicos de construcción, detergentes y cuidado personal. Aunque la región depende en gran medida de las importaciones debido a la limitada capacidad de cultivo y procesamiento de soja, las inversiones en materiales renovables y la diversificación industrial crean oportunidades de crecimiento. La creciente urbanización, la expansión de infraestructuras y la creciente preferencia por materiales de bajo COV y a base de bio mejoran la adopción. Los fabricantes regionales exploran polioles y ésteres a base de soja como sustitutos de los derivados petroquímicos, fortaleciendo gradualmente el papel de MEA en las cadenas de valor emergentes basadas en bio.

Segmentaciones del Mercado:

Por Función:

Por Aplicación:

Por Tipo de Cultivo:

- Cultivos Comerciales

- Frutas & Verduras

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de productos químicos de soja presenta un ecosistema competitivo conformado por fabricantes globales líderes, incluyendo Croda International Plc, Lanxess, Kemira Oyj, Huntsman International LLC, Evonik Industries AG, Akzo Nobel N.V., The Lubrizol Corporation, Solvay, Clariant AG y DuPont. El mercado de productos químicos de soja está moldeado por la innovación continua, la expansión de la versatilidad de aplicaciones y un fuerte énfasis en alternativas químicas sostenibles. Los participantes del mercado se centran en desarrollar polioles, ésteres, ácidos grasos y surfactantes derivados de la soja de alto rendimiento que satisfagan la creciente demanda de formulaciones biodegradables, renovables y con bajo contenido de COV en los sectores de recubrimientos, adhesivos, cuidado personal, automotriz y manufactura industrial. Las empresas invierten cada vez más en tecnologías enzimáticas y catalíticas avanzadas para mejorar la funcionalidad del producto y reducir la intensidad de carbono en la producción. Las prioridades estratégicas incluyen fortalecer la integración de la cadena de suministro, optimizar la utilización de materias primas y expandir las asociaciones de bio-refinerías para asegurar una escalabilidad rentable. El creciente apoyo regulatorio para materiales bio-basados y la rápida transición hacia marcos de economía circular intensifican aún más la competencia, promoviendo una comercialización más rápida de soluciones químicas innovadoras basadas en soja.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

Desarrollos Recientes

- En junio de 2025, DCM Shriram adquirirá una empresa de productos químicos especializados por Rs 375 crore para ingresar al segmento de materiales avanzados. DCM Shriram Ltd ha anunciado. Este movimiento mejora la presencia de DCM en la fabricación de productos químicos especializados y la expansión de instalaciones hacia productos de alto valor como intermediarios especializados y polímeros.

- En abril de 2024, BASF SE anunció que sus poliamidas sostenibles PA6 y PA6.6, bajo la marca Ultramid Ccycled, recibieron la certificación Recycled Claim Standard (RCS), lo que les permite comercializar textiles hechos de residuos plásticos reciclados químicamente, ofreciendo una huella de carbono más baja con calidad inalterada para la industria textil.

- En enero de 2024, Devan Chemicals, un proveedor de acabados textiles sostenibles, se complace en anunciar su próxima participación en Heimtextil 2024. Devan invita a los asistentes a visitar su stand en el Hall 11.0, stand A21, para experimentar de primera mano los últimos acabados textiles sostenibles que han desarrollado.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Función, Aplicación, Tipo de Cultivo y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que las industrias aceleren el cambio de productos químicos basados en petróleo a alternativas renovables derivadas de plantas.

- La demanda de polioles, ésteres y surfactantes a base de soja aumentará con una mayor adopción de formulaciones bajas en carbono y biodegradables.

- La innovación en tecnologías de modificación enzimática y catalítica mejorará el rendimiento y ampliará el potencial de aplicación.

- El desarrollo de biopolímeros y bioplásticos creará nuevas oportunidades en embalajes sostenibles y materiales ecológicos.

- Los fabricantes fortalecerán las cadenas de suministro mediante la expansión de capacidades de procesamiento de soja y la diversificación de fuentes regionales.

- Los productos químicos de grado especializado a base de soja ganarán tracción en aplicaciones de cuidado personal, farmacéuticas e industriales de alto valor.

- Los incentivos regulatorios que apoyan la química verde acelerarán la comercialización de intermediarios avanzados derivados de la soja.

- Las asociaciones entre biorrefinerías y fabricantes de productos químicos aumentarán para escalar la producción de manera eficiente.

- Asia-Pacífico seguirá siendo el mercado de más rápido crecimiento debido a la robusta demanda industrial y la competitiva economía de producción.

- Las políticas de adquisición impulsadas por la sostenibilidad empujarán a más empresas a integrar productos químicos de soja en las formulaciones de productos convencionales.