Visión General del Mercado:

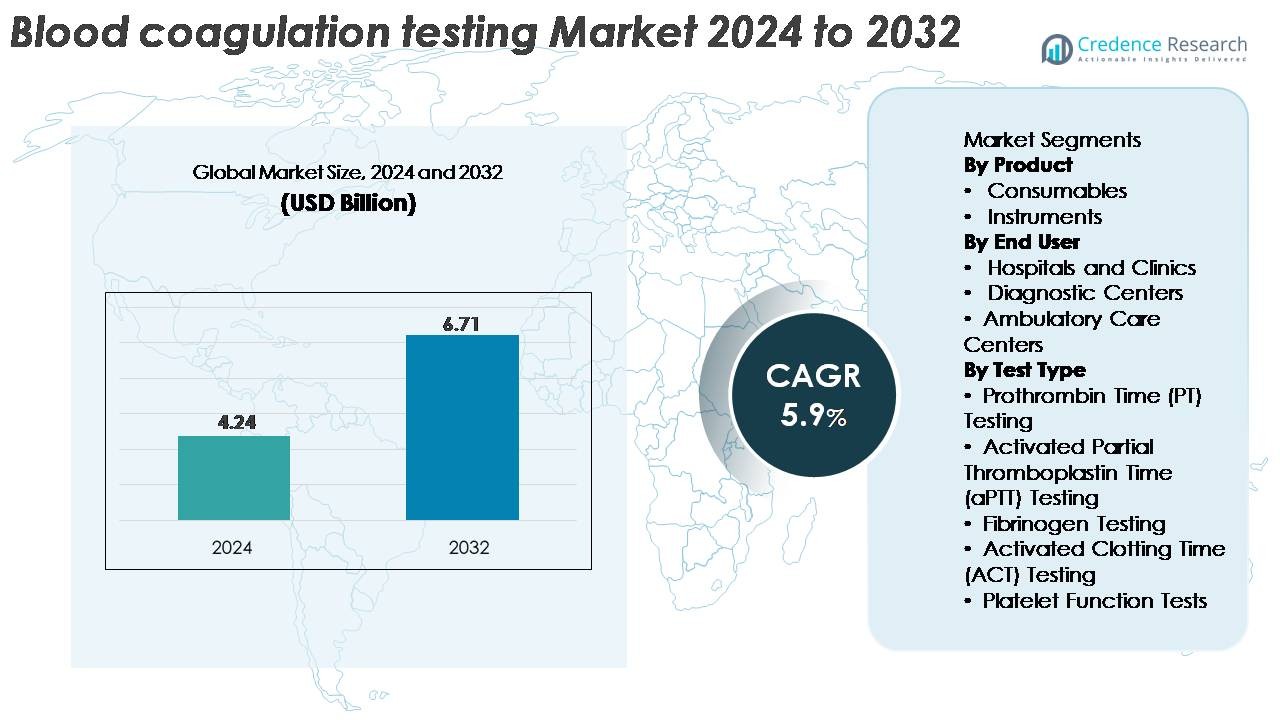

El mercado global de pruebas de coagulación sanguínea fue valorado en USD 4.24 mil millones en 2024 y se proyecta que alcance los USD 6.71 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 5.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas de Coagulación Sanguínea 2024 |

USD 4.24 Mil Millones |

| Mercado de Pruebas de Coagulación Sanguínea, CAGR |

5.9% |

| Tamaño del Mercado de Pruebas de Coagulación Sanguínea 2032 |

USD 6.71 Mil Millones |

El mercado de pruebas de coagulación sanguínea está dominado por fabricantes de diagnóstico establecidos como Bio-Rad Laboratories, Siemens Healthineers, Hemosure Inc., Danaher Corporation, Grifols S.A., Roche Diagnostics, Sysmex Corporation, Thermo Fisher Scientific y Abbott Laboratories, todos los cuales compiten a través de analizadores avanzados, reactivos de alta precisión y soluciones de punto de atención en expansión. Estas empresas invierten continuamente en automatización, conectividad digital y plataformas de alto rendimiento para fortalecer su presencia global. América del Norte lidera el mercado con aproximadamente un 38% de participación, respaldada por sólidas redes hospitalarias y la rápida adopción de sistemas automatizados, seguida por Europa con alrededor del 30%, impulsada por estrictos estándares de calidad e infraestructuras de diagnóstico bien establecidas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de Pruebas de Coagulación Sanguínea fue valorado en USD 4.24 mil millones en 2024 y se proyecta que alcance USD 6.71 mil millones para 2032, expandiéndose a una CAGR del 5.9% durante el período de pronóstico.

- La creciente demanda de diagnósticos para las pruebas de PT, aPTT, fibrinógeno y función plaquetaria impulsada por el aumento de enfermedades cardiovasculares, volúmenes quirúrgicos y monitoreo de terapia anticoagulante continúa acelerando la expansión del mercado en hospitales y centros de diagnóstico.

- Los cambios tecnológicos hacia la automatización, dispositivos INR en el punto de atención y flujos de trabajo digitales integrados configuran las tendencias actuales de la industria, con los consumibles manteniendo la participación dominante del producto debido a los requisitos recurrentes de pruebas.

- La intensidad competitiva sigue siendo alta ya que los principales actores como Roche Diagnostics, Siemens Healthineers, Sysmex y Abbott invierten en analizadores de alto rendimiento, innovaciones de control de calidad y redes de distribución globales mientras enfrentan restricciones por los altos costos de equipos y la variabilidad en el reembolso.

- Regionalmente, América del Norte lidera con una participación del ~38%, seguida de Europa con ~30%, mientras que Asia-Pacífico captura ~22% como la región de más rápido crecimiento, apoyada por el aumento de inversiones en salud y la expansión de infraestructuras de diagnóstico.

Análisis de Segmentación del Mercado:

Por Producto

Los consumibles mantienen la participación dominante del mercado de pruebas de coagulación sanguínea, impulsados por su uso recurrente en ensayos de PT, aPTT, fibrinógeno y ACT tanto en plataformas de laboratorio como en el punto de atención. Su alta frecuencia de reemplazo, el aumento de volúmenes de pruebas y la adopción continua de reactivos listos para usar y kits de control de calidad sostienen una fuerte demanda. Los avances como formulaciones de reactivos con estabilidad extendida y mejor consistencia de lote a lote apoyan aún más su liderazgo. Los instrumentos contribuyen a un crecimiento constante a medida que los analizadores automatizados con alto rendimiento, calibración integrada y conectividad de datos en tiempo real ganan aceptación, particularmente en grandes laboratorios e instalaciones de diagnóstico centralizadas.

- Por ejemplo, las tiras de prueba CoaguChek XS PT de Roche se fabrican con un rango de compensación de hematocrito del 25–55% y proporcionan estabilidad del reactivo por hasta 18 meses a temperatura ambiente, según lo documentado en las IFU (Instrucciones de Uso) de Roche.

Por Usuario Final

Los hospitales y clínicas representan el segmento de usuario final más grande, respaldado por altos volúmenes de pacientes, necesidades rutinarias de monitoreo de coagulación y la adopción generalizada de analizadores automatizados en entornos de emergencia, quirúrgicos y de cuidados intensivos. Su dominio se refuerza por la creciente prevalencia de enfermedades cardiovasculares, el monitoreo de la terapia anticoagulante y la evaluación de la hemostasia perioperatoria. Los centros de diagnóstico continúan expandiéndose debido al aumento de la subcontratación de pruebas especializadas y operaciones de laboratorio rentables. Los centros de atención ambulatoria muestran una creciente adopción a medida que las instalaciones descentralizadas integran dispositivos de coagulación en el punto de atención para apoyar la toma de decisiones clínicas rápidas y reducir los tiempos de respuesta de los pacientes.

- Por ejemplo, el analizador Atellica COAG 360 de Siemens Healthineers utilizado en laboratorios hospitalarios de alta complejidad proporciona un rendimiento máximo de aproximadamente 350 pruebas simultáneas de PT/aPTT por hora (o hasta 210 pruebas individuales por hora) y cuenta con un sistema de programación de QC automatizado capaz de realizar 24 controles de QC en un solo turno, según se indica en la información interna del producto y estudios de evaluación.

Por Tipo de Prueba

La prueba de Tiempo de Protrombina (PT) representa la mayor participación dentro de los tipos de pruebas, impulsada por su papel central en el monitoreo de la terapia con warfarina, la evaluación de anomalías en la vía extrínseca y el apoyo al cribado de coagulación prequirúrgico. Su dominio se ve reforzado por la creciente demanda de ensayos PT rápidos y de alta precisión tanto en laboratorios como en entornos de atención en el punto de atención. Las pruebas de aPTT también tienen una fuerte utilización para el monitoreo de la terapia con heparina y la evaluación de la vía intrínseca. Las pruebas de fibrinógeno, ACT y función plaquetaria abordan requisitos diagnósticos especializados en cuidados críticos, procedimientos cardiovasculares y evaluación de trastornos hemorrágicos, contribuyendo a la expansión general del mercado.

Principales Impulsores del Crecimiento:

Aumento de la Carga Global de Trastornos Cardiovasculares y Hematológicos

La creciente incidencia de enfermedades cardiovasculares, tromboembolismo venoso, fibrilación auricular y trastornos hemorrágicos acelera significativamente la demanda de pruebas de coagulación sanguínea. Los hospitales y centros de diagnóstico realizan consistentemente pruebas de PT, aPTT, fibrinógeno y función plaquetaria para apoyar el diagnóstico de enfermedades, la gestión de la terapia anticoagulante y la evaluación de riesgos prequirúrgicos. A medida que las poblaciones envejecen, el número de pacientes que requieren monitoreo anticoagulante a largo plazo continúa expandiéndose, especialmente aquellos en terapia con warfarina o heparina. Las guías clínicas también enfatizan el perfilado rutinario de coagulación para grupos de alto riesgo, lo que fortalece la frecuencia general de las pruebas. Además, el aumento de volúmenes quirúrgicos, casos de trauma y coagulopatías relacionadas con el cáncer contribuyen a necesidades diagnósticas sostenidas. La creciente conciencia sobre la detección temprana de anomalías de coagulación, combinada con una mejor cobertura de seguros para procedimientos de laboratorio, amplifica la utilización en los sistemas de salud primaria y terciaria.

- Por ejemplo, el analizador cobas t 711 de Roche, utilizado extensamente en laboratorios de coagulación, ofrece un rendimiento máximo de aproximadamente 390 pruebas por hora (para ensayos PT/APTT) y admite una alta capacidad de muestras a bordo de hasta 225 muestras en racks de 5 posiciones, con capacidades de carga continua.

Expansión de las Pruebas en el Punto de Atención (POCT) en Entornos Descentralizados

La adopción de dispositivos de coagulación en el punto de atención está acelerándose a medida que los proveedores de salud priorizan la toma de decisiones rápida y el mejoramiento del flujo de pacientes. Los sistemas POCT ofrecen resultados de PT/INR y aPTT casi inmediatos, permitiendo intervenciones clínicas más rápidas en departamentos de emergencia, quirófanos y centros de atención ambulatoria. Estos dispositivos apoyan el monitoreo remoto para pacientes en terapia anticoagulante crónica, reduciendo las visitas a la clínica y mejorando el cumplimiento del tratamiento. Las mejoras tecnológicas como analizadores portátiles, reactivos basados en cartuchos, conectividad inalámbrica e interfaces fáciles de usar hacen que el POCT sea atractivo para entornos descentralizados y con recursos limitados. A medida que los modelos de atención basados en el valor se expanden, los clínicos dependen cada vez más del POCT para reducir el tiempo de respuesta y optimizar los resultados de los pacientes. El monitoreo en el hogar también gana impulso a medida que los clínicos adoptan plataformas de gestión remota de pacientes que integran los resultados de POCT directamente en los registros médicos electrónicos.

- Por ejemplo, el CoaguChek Pro II de Roche proporciona resultados de PT/INR en aproximadamente 60 segundos utilizando una muestra de sangre capilar de 10 µL y almacena hasta 2,000 resultados de pacientes, según lo documentado en el IFU de Roche.

Avances Tecnológicos en Analizadores Automatizados y de Alto Rendimiento

Los avances en analizadores automáticos de coagulación sanguínea aumentan significativamente la precisión de las pruebas, la eficiencia del laboratorio y la optimización del flujo de trabajo. Los analizadores modernos incorporan procesamiento de alto rendimiento, detección multicanal, manejo automatizado de reactivos y sistemas inteligentes de control de calidad para reducir la dependencia del operador y minimizar los errores analíticos. La integración con sistemas de información de laboratorio mejora la trazabilidad de los datos y acelera la presentación de informes clínicos. Los fabricantes continúan introduciendo sistemas con detectores ópticos mejorados, algoritmos de detección de coágulos mecánicos y tecnologías de calibración integradas que apoyan tanto las pruebas rutinarias como las especializadas. La automatización es particularmente valiosa para grandes hospitales y cadenas de diagnóstico que manejan altos volúmenes de muestras y requieren resultados consistentes y reproducibles. A medida que los laboratorios se orientan hacia modelos de prueba consolidados y centralizados, la demanda de analizadores de alto rendimiento con costos operativos reducidos e interoperabilidad digital avanzada sigue en aumento.

Tendencias y Oportunidades Clave:

Crecimiento de la Gestión Personalizada de Anticoagulación y Monitoreo en el Hogar

La medicina personalizada está creando nuevas oportunidades en las pruebas de coagulación a medida que los clínicos adaptan cada vez más la terapia anticoagulante según los factores de riesgo individuales, la respuesta a los medicamentos y los marcadores genéticos. Los sistemas de monitoreo de PT/INR en el hogar permiten una evaluación continua para pacientes en terapia a largo plazo, reduciendo eventos adversos y tasas de hospitalización. La creciente integración de aplicaciones móviles, sensores conectados y plataformas de salud digital permite a los pacientes transmitir resultados de forma remota, permitiendo ajustes de dosis en tiempo real. Esta tendencia también apoya modelos de gestión de enfermedades crónicas que enfatizan el compromiso del paciente y la adherencia a largo plazo. A medida que los ecosistemas de salud digital se expanden, los fabricantes tienen oportunidades significativas para desarrollar soluciones de coagulación en el hogar integradas con análisis habilitados para la nube y alertas automáticas para los clínicos.

- Por ejemplo, el Roche CoaguChek Vantus es un sistema portátil y fácil de usar destinado a la autoevaluación de los valores de la Razón Internacional Normalizada (INR) por parte de adultos (de 22 años o más) que están estables en la terapia con antagonistas de la vitamina K.

Creciente Adopción de IA, Integración de Datos y Automatización en Laboratorios de Hemostasia

La inteligencia artificial y el análisis avanzado de datos están transformando cada vez más los laboratorios de coagulación al permitir el control de calidad predictivo, la detección automática de errores y la interpretación de patrones de prueba impulsada por algoritmos. Los analizadores habilitados para IA mejoran la eficiencia del flujo de trabajo al prever el uso de reactivos, optimizar la priorización de muestras y reducir la intervención manual. La integración de datos de coagulación con sistemas de información hospitalaria mejora el soporte a la toma de decisiones clínicas, particularmente en escenarios de cuidados críticos como la coagulopatía inducida por sepsis o el riesgo de sangrado intraoperatorio. Las plataformas automatizadas capaces de realizar múltiples ensayos simultáneamente apoyan a los laboratorios que enfrentan restricciones de personal y crecientes volúmenes de pruebas. Estas tecnologías ofrecen fuertes oportunidades para que los fabricantes expandan su portafolio en ecosistemas de diagnóstico inteligentes e interconectados que apoyan la gestión precisa de la hemostasia.

- Por ejemplo, “Atellica COAG 360 de Siemens Healthineers incorpora programación automatizada de control de calidad (QC) y utiliza sofisticados algoritmos de verificación de integridad de la curva de coagulación para identificar resultados aberrantes en tiempo real.”

Desafíos Clave:

Alto Costo de Sistemas de Pruebas Avanzadas y Complejidad Operativa

A pesar de su valor clínico, los analizadores de coagulación avanzados y los consumibles implican costos sustanciales de adquisición, mantenimiento y operación. Los laboratorios más pequeños y las instalaciones de salud en regiones con pocos recursos enfrentan desafíos para adoptar plataformas totalmente automatizadas debido a restricciones presupuestarias y la necesidad de operadores especializados. La reposición frecuente de reactivos, los requisitos de calibración y los estrictos protocolos de control de calidad añaden complejidad operativa. Además, el alto gasto de capital limita la penetración de sistemas de próxima generación en mercados emergentes. Estas presiones de costos a menudo llevan a las instalaciones a depender de analizadores obsoletos o enviar muestras a laboratorios externos, lo que resulta en tiempos de respuesta retrasados e ineficiencias diagnósticas potenciales.

Rigor Regulatorio y Variabilidad en Políticas de Reembolso

El mercado de pruebas de coagulación sanguínea opera dentro de un marco altamente regulado que exige validación rigurosa, estandarización y cumplimiento en todos los dispositivos, reactivos y procesos analíticos. Los estrictos requisitos de aprobación alargan los plazos de lanzamiento de productos y aumentan los costos de desarrollo para los fabricantes. La variabilidad en las estructuras de reembolso en diferentes regiones complica aún más la adopción, especialmente para las tecnologías de prueba más recientes y los dispositivos de monitoreo en el hogar. La cobertura inconsistente para el monitoreo rutinario de PT/INR o pruebas especializadas de función plaquetaria desalienta la utilización en ciertos mercados. Las disparidades regulatorias entre países también desafían a los fabricantes globales, requiriendo extensos esfuerzos de localización e inversión adicional en documentación, evidencia clínica y vigilancia post-mercado.

Análisis Regional:

Norteamérica

Norteamérica posee la mayor participación del mercado de pruebas de coagulación sanguínea, representando alrededor del 38%, respaldada por una sólida infraestructura de salud, alta conciencia diagnóstica y adopción generalizada de analizadores automatizados. La región se beneficia de altos volúmenes quirúrgicos, extensos programas de monitoreo de anticoagulación y rápida adopción de pruebas INR en el punto de atención entre poblaciones ambulatorias. Los marcos de reembolso favorables fomentan las pruebas rutinarias de PT, aPTT y función plaquetaria en hospitales y redes de diagnóstico especializadas. Además, la prevalencia de enfermedades cardiovasculares y la demografía envejecida sostienen la demanda de pruebas. Las continuas actualizaciones tecnológicas y la integración de sistemas de laboratorio digitales mejoran aún más el liderazgo de la región.

Europa

Europa representa el segundo mercado más grande con aproximadamente un 30% de participación, impulsado por sistemas nacionales de salud robustos, redes de laboratorios bien establecidas y protocolos de pruebas de coagulación estandarizados en toda la región. La adopción de analizadores de alto rendimiento es fuerte, particularmente en Alemania, el Reino Unido, Francia e Italia, donde los laboratorios de diagnóstico centralizados manejan grandes cargas de muestras. El aumento de casos de trastornos trombóticos, la expansión de las poblaciones de edad avanzada y el mayor uso de terapias anticoagulantes contribuyen al crecimiento sostenido del mercado. El énfasis regulatorio de la región en la precisión de los ensayos, el control de calidad y la automatización de laboratorios fomenta la modernización continua del equipo. La creciente preferencia por las pruebas INR en el punto de atención en entornos de atención primaria apoya aún más la expansión del mercado.

Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento, con alrededor del 22% de la cuota de mercado global y expandiéndose rápidamente debido a las crecientes inversiones en salud, el aumento de procedimientos quirúrgicos y el mejor acceso a diagnósticos. China, India, Japón y Corea del Sur lideran el crecimiento a medida que los hospitales adoptan sistemas de coagulación automatizados para mejorar la eficiencia y atender el creciente número de pacientes. La creciente prevalencia de enfermedades cardiovasculares y diabetes aumenta la necesidad de monitoreo rutinario de coagulación. Las reformas de salud respaldadas por el gobierno y la expansión de cadenas de diagnóstico privadas fortalecen los volúmenes de pruebas. La demanda de reactivos asequibles y analizadores de gama media también impulsa la adopción en mercados emergentes, mientras que las pruebas en el punto de atención ganan impulso en entornos remotos.

América Latina

América Latina representa casi el 6% del mercado global, respaldada por la expansión de la infraestructura sanitaria, el aumento de la carga de enfermedades crónicas y el creciente uso de terapia anticoagulante. Brasil, México, Argentina y Colombia representan mercados clave donde los hospitales están modernizando las capacidades de diagnóstico a través de analizadores de coagulación semi-automatizados y totalmente automatizados. Los marcos de reembolso limitados y las restricciones presupuestarias ralentizan la adopción de sistemas premium; sin embargo, las crecientes redes de diagnóstico del sector privado impulsan una demanda constante de pruebas. Los programas de concienciación sobre accidente cerebrovascular, trombosis y fibrilación auricular están mejorando la penetración de pruebas. La región también ve un aumento en la utilización de dispositivos PT/INR en el punto de atención en entornos ambulatorios y de atención de emergencia.

Oriente Medio y África

La región de Oriente Medio y África tiene alrededor del 4% de la cuota de mercado, caracterizada por crecientes iniciativas de modernización sanitaria y un aumento de la inversión en diagnósticos clínicos. Los países del Golfo, particularmente los EAU, Arabia Saudita y Qatar, lideran la adopción con una fuerte demanda de analizadores automatizados en hospitales terciarios y centros de atención especializada. El aumento de casos de trastornos cardiovasculares y el mayor uso de anticoagulantes contribuyen a un aumento en los volúmenes de pruebas. En África, el crecimiento del mercado es más lento debido a la infraestructura de diagnóstico limitada, aunque las mejoras en las redes de laboratorios privados están mejorando el acceso. La expansión del turismo médico y el aumento de procedimientos quirúrgicos en Oriente Medio apoyan oportunidades adicionales de crecimiento.

Segmentaciones del Mercado:

Por Producto

Por Usuario Final

- Hospitales y Clínicas

- Centros de Diagnóstico

- Centros de Atención Ambulatoria

Por Tipo de Prueba

- Prueba de Tiempo de Protrombina (PT)

- Prueba de Tiempo de Tromboplastina Parcial Activada (aPTT)

- Prueba de Fibrinógeno

- Prueba de Tiempo de Coagulación Activada (ACT)

- Pruebas de Función Plaquetaria

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de pruebas de coagulación sanguínea se caracteriza por una combinación de líderes diagnósticos globales y proveedores especializados en soluciones de hemostasia enfocados en la automatización, precisión y optimización del flujo de trabajo. Los principales actores invierten constantemente en I&D para mejorar el rendimiento de los analizadores, la estabilidad de los reactivos y las capacidades de integración digital. Las empresas fortalecen sus carteras a través de analizadores modulares, sistemas POCT basados en cartuchos y tecnologías avanzadas de detección de coágulos ópticos o mecánicos. Las iniciativas estratégicas, incluidas las asociaciones con hospitales, la expansión en mercados emergentes y las actualizaciones de los sistemas de control de calidad, ayudan a mantener una posición competitiva. Los proveedores enfatizan cada vez más la gestión de datos integrada, la conectividad con plataformas LIS y el cumplimiento de los estándares regulatorios. Además, la creciente demanda de dispositivos PT/INR en el punto de atención impulsa la competencia entre los fabricantes que desarrollan sistemas portátiles y fáciles de usar para el monitoreo descentralizado y en el hogar. A medida que las redes de diagnóstico se consolidan, la competencia se intensifica en torno a la fiabilidad del servicio, la disponibilidad de reactivos y los contratos de mantenimiento a largo plazo. Este ecosistema dinámico fomenta la innovación continua y las ofertas de productos diferenciadas en entornos de pruebas tanto centralizados como descentralizados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- En octubre de 2025, el mercado de pruebas de coagulación sanguínea está presenciando tendencias como el aumento de la digitalización, iniciativas de sostenibilidad y la integración de inteligencia artificial en los procesos de prueba. Las alianzas estratégicas están cobrando cada vez más importancia, ya que las empresas colaboran para mejorar sus capacidades tecnológicas y alcance de mercado. De cara al futuro, es probable que la diferenciación competitiva evolucione, pasando de la competencia tradicional basada en precios a un enfoque en la innovación, tecnología avanzada y cadenas de suministro fiables. Esta transición puede redefinir cómo las empresas se posicionan en el mercado, enfatizando la importancia de la adaptabilidad y estrategias visionarias.

- En agosto de 2025, Roche Diagnostics (Suiza) anunció el lanzamiento de un nuevo dispositivo de prueba en el punto de atención diseñado para proporcionar resultados rápidos en evaluaciones de coagulación. Este movimiento estratégico probablemente mejorará la atención al paciente al permitir decisiones clínicas oportunas, reforzando así el compromiso de Roche con la innovación en soluciones de diagnóstico. La introducción de este dispositivo también puede posicionar favorablemente a Roche frente a sus competidores al abordar la creciente demanda de soluciones de prueba eficientes en diversos entornos de atención médica.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Producto, Usuario Final, Tipo de Prueba y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La demanda de analizadores de coagulación automatizados aumentará a medida que los hospitales y las redes de diagnóstico aceleren la digitalización del flujo de trabajo y los modelos de pruebas centralizadas.

- Los dispositivos de INR y coagulación en el punto de atención ganarán una adopción más amplia en entornos ambulatorios y de atención domiciliaria para apoyar decisiones clínicas más rápidas.

- La integración de análisis impulsados por IA mejorará la precisión de las pruebas, la calibración de instrumentos y el control de calidad predictivo en los laboratorios de hemostasia.

- Los fabricantes expandirán los sistemas de cartuchos y reactivos de bajo volumen para mejorar la facilidad de uso y reducir la complejidad operativa.

- La gestión personalizada de la anticoagulación crecerá a medida que los clínicos adopten herramientas de monitoreo remoto para la supervisión de terapias a largo plazo.

- El desarrollo de analizadores compactos y conectados fortalecerá la capacidad diagnóstica en regiones emergentes y con recursos limitados.

- La interoperabilidad con los sistemas de información de laboratorio (LIS) y los sistemas de información hospitalaria se convertirá en un diferenciador clave entre los principales proveedores.

- Las inversiones en I+D se centrarán en mejorar la sensibilidad y especificidad de pruebas especializadas como los ensayos de función plaquetaria y fibrinógeno.

- El énfasis regulatorio en la estandarización de ensayos impulsará la demanda de reactivos e instrumentos de alta calidad y conformes.

- Las colaboraciones estratégicas entre empresas de diagnóstico y proveedores de atención médica ampliarán el acceso global a soluciones avanzadas de pruebas de coagulación.