Visión General del Mercado

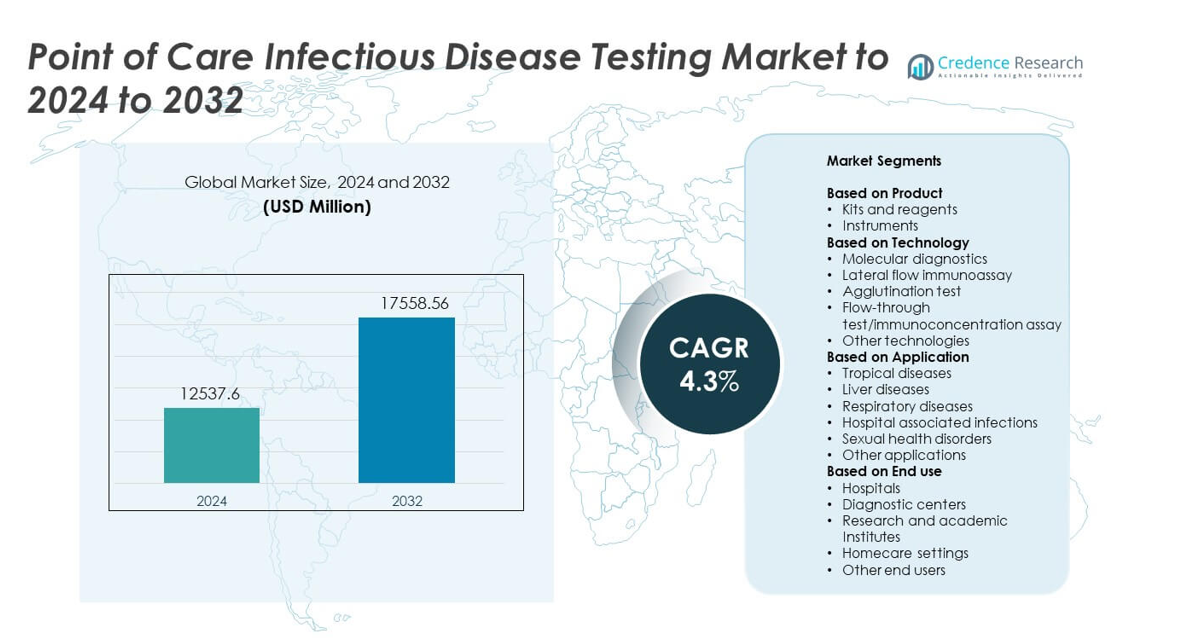

El tamaño del mercado de pruebas de enfermedades infecciosas en el punto de atención se valoró en USD 12537.6 millones en 2024 y se anticipa que alcance los USD 17558.56 millones para 2032, con un CAGR del 4.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas de Enfermedades Infecciosas en el Punto de Atención 2024 |

USD 12537.6 millones |

| Mercado de Pruebas de Enfermedades Infecciosas en el Punto de Atención, CAGR |

14.3% |

| Tamaño del Mercado de Pruebas de Enfermedades Infecciosas en el Punto de Atención 2032 |

USD 17558.56 millones |

El mercado de pruebas de enfermedades infecciosas en el punto de atención está conformado por líderes como Abbott Laboratories, F. Hoffmann-La Roche, Becton, Dickinson and Company, Danaher Corporation, Siemens Healthineers, Bio-Rad Laboratories, Biomerieux, QuidelOrtho Corporation, Chembio Diagnostics, Trinity Biotech, Trivitron Healthcare, Cardinal Health y OJ-Bio. Estas empresas compiten a través de plataformas moleculares rápidas, inmunoensayos avanzados y menús de pruebas ampliados que apoyan la detección temprana en entornos descentralizados. América del Norte emergió como la región líder en 2024 con una participación del 38.5%, respaldada por una fuerte adopción de diagnósticos rápidos, sistemas de salud establecidos e innovación continua de productos en entornos clínicos y comunitarios.

Perspectivas del Mercado

- El mercado de pruebas de enfermedades infecciosas en el punto de atención alcanzó los USD 12537.6 millones en 2024 y se proyecta que llegue a los USD 17558.56 millones para 2032, registrando un CAGR del 4.3%.

- El crecimiento del mercado está impulsado por el aumento de casos de enfermedades infecciosas y una fuerte demanda de pruebas rápidas y descentralizadas, con kits y reactivos manteniendo aproximadamente el 62% de participación en 2024.

- Las tendencias clave incluyen la rápida adopción de pruebas multiplex, conectividad digital y expansión de diagnósticos en el hogar en los principales países.

- La competencia sigue siendo fuerte ya que los fabricantes globales se centran en plataformas moleculares avanzadas, inmunoensayos mejorados y menús de pruebas más amplios adaptados para el uso en el punto de atención.

- América del Norte lideró el mercado con un 38.5% de participación en 2024, mientras que Europa representó el 27.4% y Asia Pacífico tuvo el 24.1%, reflejando programas de detección en aumento y mejor acceso a diagnósticos en todas las regiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

Los kits y reactivos mantuvieron la participación dominante en 2024 con alrededor del 62% del mercado. La alta demanda provino de pruebas rápidas de enfermedades infecciosas en clínicas, salas de emergencia y entornos remotos. Estos consumibles apoyan pruebas frecuentes para influenza, COVID-19, VIH y otras infecciones agudas. La fuerte adopción también refleja una mejor sensibilidad y facilidad de uso, lo que ayuda a los clínicos a tomar decisiones rápidas. Los instrumentos crecieron a un ritmo constante debido a las mejoras en los sistemas moleculares en el punto de atención, pero los kits y reactivos siguieron siendo la opción preferida para el cribado rápido y la amplia disponibilidad de pruebas.

- Por ejemplo, Abbott Laboratories fabricó 50,000 pruebas ID NOW COVID-19 por día a principios de 2020. Para mediados de abril de 2020, la compañía había enviado más de 1,700,000 de estas pruebas rápidas en los Estados Unidos.

Por Tecnología

El inmunoensayo de flujo lateral lideró este segmento en 2024 con casi un 48% de participación. La tecnología ganó tracción porque ofrece resultados rápidos, bajo costo y operación sencilla en entornos descentralizados. El fuerte uso en pruebas rápidas para malaria, dengue, influenza y COVID-19 respaldó este liderazgo. Los diagnósticos moleculares se expandieron a medida que mejoró la precisión y plataformas compactas de PCR ingresaron al mercado, pero las pruebas de flujo lateral se mantuvieron dominantes debido a su amplia distribución y necesidades mínimas de capacitación. Su portabilidad y capacidad para entregar resultados en minutos continuaron impulsando su adopción.

- Por ejemplo, SD Biosensor se unió a un acuerdo global para pruebas rápidas de antígenos en 2020. Ayudó a planificar el suministro de 120,000,000 de pruebas rápidas para países de ingresos bajos y medios.

Por Aplicación

Las enfermedades respiratorias representaron la mayor participación en 2024 con alrededor del 41%. La mayor incidencia de influenza, RSV y las persistentes necesidades de pruebas de COVID-19 mantuvieron la demanda fuerte. Los sistemas de salud dependieron de herramientas rápidas en el punto de atención para clasificar pacientes y reducir la carga hospitalaria durante las temporadas pico. El segmento creció a medida que nuevos paneles respiratorios multiplex ofrecieron una identificación más rápida de múltiples patógenos. Otras áreas clave como las enfermedades tropicales y los trastornos de salud sexual también se expandieron, pero las pruebas respiratorias mantuvieron el liderazgo debido al alto volumen de pruebas y la demanda clínica durante todo el año.

Principales Impulsores del Crecimiento

Aumento de la carga de enfermedades infecciosas

El creciente número de casos de infecciones respiratorias, tropicales y de transmisión sexual sigue aumentando la demanda de pruebas en clínicas comunitarias y hospitales. Los proveedores de salud dependen de herramientas rápidas para acelerar el diagnóstico y reducir la transmisión. Las plataformas en el punto de atención ayudan a gestionar brotes y apoyan el tratamiento temprano, lo que fortalece la adopción. Una mayor frecuencia de pruebas y programas de detección más amplios también impulsan la expansión del mercado.

- Por ejemplo, las pruebas rápidas GeneXpert de Cepheid fueron compradas para programas nacionales de SARS-CoV-2. Un acuerdo canadiense cubrió hasta 1,200,000 pruebas rápidas GeneXpert para su implementación.

Cambio hacia diagnósticos descentralizados y rápidos

Los sistemas de salud ahora prefieren pruebas rápidas, cerca del paciente, para reducir los retrasos vinculados a los laboratorios centrales. La rápida entrega de resultados apoya una mejor clasificación y decisiones clínicas en entornos de emergencia y atención primaria. Los dispositivos portátiles y los kits fáciles de usar ayudan a expandir el acceso en regiones rurales y con recursos limitados. Este cambio mejora el crecimiento del mercado a medida que los proveedores integran flujos de trabajo más rápidos en la atención rutinaria.

- Por ejemplo, Quidel informó una base instalada creciente de analizadores Sofia en 2022. La compañía reveló más de 76,000 colocaciones de instrumentos Sofia en sitios de atención en todo el mundo, para 2022.

Avances en plataformas moleculares e inmunoensayos

Nuevos sistemas compactos de PCR y mejoras en inmunoensayos aumentan la precisión y sensibilidad para la detección de enfermedades infecciosas. Las actualizaciones tecnológicas permiten la detección de múltiples patógenos en una sola prueba y reducen el tiempo de manipulación para los operadores. Estas innovaciones ayudan a abordar las necesidades tanto de enfermedades agudas como crónicas. La mayor disponibilidad de plataformas de alto rendimiento fomenta una adopción más amplia en hospitales y clínicas en el punto de atención.

Tendencias Clave & Oportunidades

Expansión de paneles de pruebas multiplex

Los paneles multiplex permiten la detección simultánea de varios patógenos, lo que mejora la claridad diagnóstica durante infecciones complejas o superpuestas. Estos paneles apoyan decisiones de tratamiento más rápidas y reducen el uso innecesario de antibióticos. Su adopción crece a medida que los proveedores de salud buscan herramientas eficientes para infecciones respiratorias, gastrointestinales y de transmisión sexual. La creciente inversión en el desarrollo de ensayos avanzados fortalece esta tendencia.

- Por ejemplo, BioFire Diagnostics ofrece paneles respiratorios multiplex en sus sistemas FilmArray. El panel RP2.1-EZ detecta 19 objetivos respiratorios en una sola prueba automatizada.

Crecimiento de modelos de pruebas en el hogar y remotas

La demanda de kits de autoevaluación aumenta a medida que los pacientes buscan conveniencia y reducen las visitas clínicas. Los informes digitales mejorados y las plataformas de pruebas vinculadas a teléfonos inteligentes apoyan el monitoreo remoto y el cuidado de seguimiento. Esta tendencia abre fuertes oportunidades comerciales en canales minoristas y de comercio electrónico. La aceptación más amplia de los diagnósticos en el hogar amplía el alcance de las pruebas de enfermedades infecciosas en el punto de atención.

- Por ejemplo, Cue Health expandió el uso en el hogar y en el punto de atención de sus analizadores compactos. A principios de 2022, Cue envió alrededor de 72,000 analizadores en un trimestre, contribuyendo a un total de más de 235,000 analizadores acumulativos enviados para el final del primer trimestre de 2022.

Integración de conectividad digital y herramientas de datos

Los dispositivos conectados en el punto de atención ayudan a automatizar el registro de resultados y mejoran los sistemas de vigilancia durante los brotes. Las soluciones vinculadas a la nube apoyan la notificación en tiempo real para el monitoreo de enfermedades infecciosas. Estas herramientas mejoran la precisión y reducen los errores manuales en entornos de atención. La creciente adopción de la salud digital crea nuevas oportunidades para ecosistemas de diagnóstico integrados.

Desafíos Clave

Variabilidad en la precisión de las pruebas en entornos descentralizados

Pueden ocurrir variaciones en el rendimiento cuando las pruebas se utilizan fuera de entornos de laboratorio controlados. Los errores del operador, los factores ambientales y la capacitación limitada pueden reducir la precisión. Tales problemas impactan la confianza clínica y ralentizan la adopción en algunas regiones. Abordar la estandarización y mejorar la usabilidad de los dispositivos siguen siendo esenciales para superar esta barrera.

Barreras de costo y brechas de reembolso

Los altos costos de los sistemas moleculares en el punto de atención limitan la adopción entre clínicas más pequeñas y mercados de bajos ingresos. Las inconsistencias en el reembolso crean más desafíos para las pruebas rutinarias. La asignación presupuestaria limitada en instalaciones de salud pública restringe la adquisición de plataformas avanzadas. Se necesitan soluciones rentables y políticas de reembolso ampliadas para sostener el crecimiento a largo plazo.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación en 2024 con alrededor del 38.5% del mercado. La región se benefició de una sólida infraestructura de salud, tecnologías de diagnóstico avanzadas y alta adopción de plataformas moleculares en el punto de atención. Las pruebas frecuentes para infecciones respiratorias, de transmisión sexual y asociadas a hospitales apoyaron la expansión constante del mercado. Los sistemas de reembolso favorables y las sólidas aprobaciones regulatorias ayudaron a las empresas a introducir nuevos productos de pruebas rápidas en clínicas y departamentos de emergencia. La creciente integración de dispositivos de diagnóstico conectados y la alta conciencia sobre la detección temprana sostuvieron aún más el liderazgo regional.

Europa

Europa representó casi el 27.4% del mercado en 2024, respaldada por sólidos programas gubernamentales de detección y una amplia adopción clínica de pruebas rápidas de enfermedades infecciosas. La demanda aumentó en hospitales y centros de atención primaria a medida que los proveedores se centraron en el diagnóstico temprano para reducir la propagación de enfermedades. Las regulaciones que promueven estándares de pruebas de alta calidad fomentaron la adopción de plataformas tanto moleculares como basadas en inmunoensayos. El aumento de casos de infecciones respiratorias y resistencia antimicrobiana impulsó la necesidad de soluciones rápidas en el punto de atención. La digitalización continua de los flujos de trabajo de diagnóstico fortaleció aún más la posición del mercado en la región.

Asia Pacífico

Asia Pacífico capturó aproximadamente el 24.1% de participación en 2024, impulsada por la alta prevalencia de enfermedades infecciosas y el aumento de inversiones en salud en economías emergentes. Los países del Sudeste Asiático y Asia del Sur aumentaron la adquisición de pruebas rápidas para el dengue, la malaria y las infecciones respiratorias. La expansión de redes de diagnóstico y la creciente adopción de pruebas descentralizadas apoyaron un fuerte crecimiento del mercado. La región también se benefició de la presencia de fabricantes locales que ofrecen kits rentables. El mayor enfoque en la detección temprana, junto con iniciativas gubernamentales de vigilancia de enfermedades, continuó impulsando la demanda en diversos entornos de atención.

América Latina

América Latina mantuvo una participación estimada del 6.3% en 2024 a medida que los sistemas de salud expandieron el acceso a pruebas rápidas para enfermedades tropicales y transmitidas por vectores. La creciente conciencia sobre el diagnóstico temprano para el dengue, el Zika y las infecciones respiratorias apoyó la aceptación del mercado. Las agencias de salud pública aumentaron la distribución de kits de punto de atención de bajo costo en regiones rurales y desatendidas. La adopción de plataformas moleculares fue más lenta debido a restricciones presupuestarias, pero la demanda de pruebas de flujo lateral se mantuvo fuerte. El fortalecimiento de los programas de vigilancia de enfermedades y la mejora de la infraestructura a nivel de clínicas continuaron impulsando el desarrollo del mercado.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente el 3.7% del mercado en 2024, impulsados por la alta incidencia de enfermedades infecciosas como la malaria, la tuberculosis y el VIH. La región dependía en gran medida de pruebas rápidas asequibles debido a la capacidad limitada de laboratorios en muchos países. Las iniciativas internacionales de salud apoyaron un mayor acceso a soluciones en el punto de atención en áreas remotas. La aceptación de plataformas moleculares avanzadas creció gradualmente en centros urbanos con mejores recursos. El aumento de la inversión en programas de salud pública y la mejora del alcance diagnóstico contribuyeron a un crecimiento regional constante.

Segmentaciones del mercado:

Por producto

- Kits y reactivos

- Instrumentos

Por tecnología

- Diagnóstico molecular

- Inmunoensayo de flujo lateral

- Prueba de aglutinación

- Prueba de flujo continuo/ensayo de inmunoconcentración

- Otras tecnologías

Por aplicación

- Enfermedades tropicales

- Enfermedades hepáticas

- Enfermedades respiratorias

- Infecciones asociadas a hospitales

- Trastornos de salud sexual

- Otras aplicaciones

Por uso final

- Hospitales

- Centros de diagnóstico

- Institutos de investigación y académicos

- Entornos de atención domiciliaria

- Otros usuarios finales

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de pruebas de enfermedades infecciosas en el punto de atención incluye empresas como QuidelOrtho Corporation, Trivitron Healthcare, Bio-Rad Laboratories, OJ-Bio, Siemens Healthineers, Chembio Diagnostics, Danaher Corporation, Trinity Biotech, Becton, Dickinson and Company, Cardinal Health, Biomerieux, Abbott Laboratories y F. Hoffmann-La Roche. El mercado muestra una fuerte competencia ya que los fabricantes se centran en plataformas de diagnóstico rápidas, precisas y portátiles diseñadas para la atención descentralizada. Las empresas invierten en tecnologías moleculares e inmunoensayos para mejorar la sensibilidad y acortar los tiempos de respuesta. Muchos actores también amplían las características de conectividad digital que apoyan el intercambio de datos en tiempo real y el seguimiento de brotes. La diferenciación de productos depende cada vez más de la facilidad de uso, la amplitud del menú de pruebas y la capacidad de operar en entornos con pocos recursos. Las asociaciones estratégicas con hospitales, agencias de salud pública y programas de salud global fortalecen el acceso al mercado, mientras que las aprobaciones regulatorias continuas permiten una introducción más rápida de soluciones de prueba avanzadas en diversos entornos clínicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- QuidelOrtho Corporation

- Trivitron Healthcare

- Bio-Rad Laboratories

- OJ-Bio

- Siemens Healthineers

- Chembio Diagnostics

- Danaher Corporation

- Trinity Biotech

- Becton, Dickinson and Company

- Cardinal Health

- Biomerieux

- Abbott Laboratories

- Hoffmann-La Roche

Desarrollos Recientes

- En 2025, bioMérieux lanzó las pruebas VETFIRE 6 CAP/5 CAP PCR en la plataforma SPOTFIRE para patógenos respiratorios equinos, llevando el diagnóstico sindrómico de enfermedades infecciosas a entornos veterinarios de punto de atención.

- En 2025, Bio-Rad recibió un certificado de gestión de calidad EU IVDR que permite el marcado CE-IVDR de 40 productos de control de calidad molecular de enfermedades infecciosas de Exact Diagnostics.

- En 2022, Siemens Healthineers introdujo la Prueba Rápida de Antígenos CLINITEST COVID-19 + Influenza para uso en el punto de atención, proporcionando resultados en aproximadamente 15 minutos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Tecnología, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que los proveedores de salud aumenten la dependencia de las pruebas rápidas descentralizadas.

- Las plataformas moleculares de punto de atención ganarán una adopción más amplia debido a su mayor precisión.

- Los ensayos multiplex se convertirán en estándar para detectar múltiples patógenos en una sola prueba.

- Las pruebas de enfermedades infecciosas en el hogar crecerán con una mejor conectividad digital.

- La interpretación diagnóstica impulsada por IA apoyará resultados más rápidos y confiables.

- Las economías emergentes impulsarán la demanda a través de programas de salud pública más sólidos.

- Los dispositivos portátiles y operados por batería verán un uso creciente en regiones remotas.

- La integración con registros electrónicos de salud mejorará el monitoreo de brotes.

- Los fabricantes se centrarán en desarrollar kits rentables para pruebas de alto volumen.

- Las innovaciones en la sensibilidad de inmunoensayos mejorarán las capacidades de detección temprana.