Visión General del Mercado

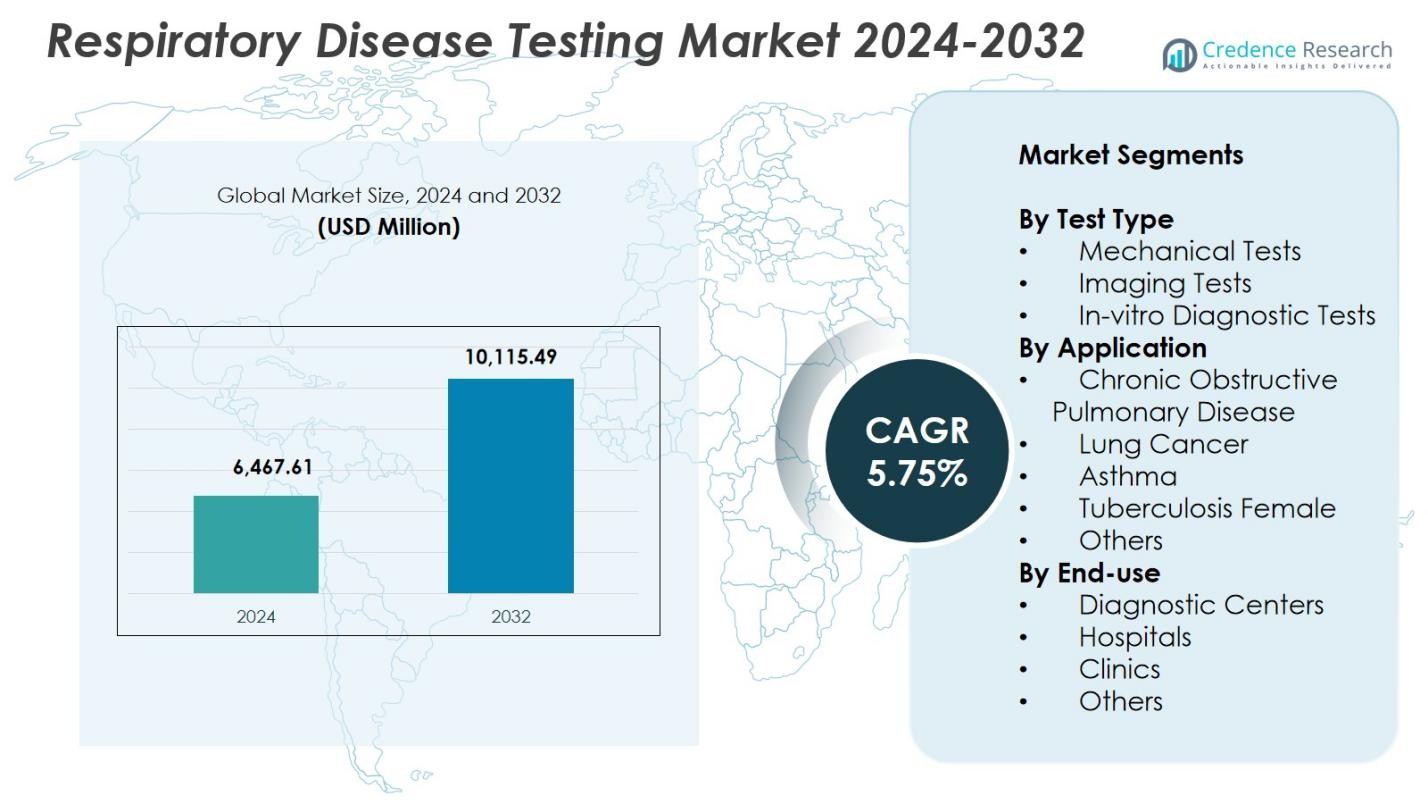

El tamaño del mercado de pruebas de enfermedades respiratorias se valoró en USD 6,467.61 millones en 2024 y se anticipa que alcance los USD 10,115.49 millones para 2032, con un CAGR del 5.75% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas de Enfermedades Respiratorias 2024 |

USD 6,467.61 Millones |

| Mercado de Pruebas de Enfermedades Respiratorias, CAGR |

5.75% |

| Tamaño del Mercado de Pruebas de Enfermedades Respiratorias 2032 |

USD 10,115.49 Millones |

El mercado de pruebas de enfermedades respiratorias está conformado por la fuerte presencia de líderes como Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott y Koninklijke Philips N.V, quienes impulsan avances en diagnósticos moleculares, sistemas de imagen, dispositivos de espirometría y soluciones en el punto de atención. Estas empresas se centran en mejorar la precisión diagnóstica, la velocidad y la accesibilidad a través de la innovación continua y la integración tecnológica. América del Norte lideró el mercado con una participación del 41.3% en 2024, respaldada por una infraestructura de salud robusta, alta prevalencia de enfermedades y una fuerte adopción de herramientas avanzadas de diagnóstico respiratorio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de pruebas de enfermedades respiratorias alcanzó los USD 6,467.61 millones en 2024 y se proyecta que alcance los USD 10,115.49 millones para 2032, creciendo a un CAGR del 5.75%.

- El aumento de la prevalencia de EPOC, asma, cáncer de pulmón y tuberculosis sigue impulsando una fuerte demanda de diagnósticos avanzados, incluidos ensayos moleculares, sistemas de imagen y herramientas de espirometría.

- Las principales tendencias incluyen la rápida adopción de imágenes impulsadas por IA, espirometría digital, plataformas PCR en el punto de atención y soluciones de monitoreo respiratorio en el hogar que apoyan la detección temprana y el cuidado remoto.

- Jugadores importantes como Medtronic, ResMed, Abbott, BioMerieux SA, Thermo Fischer Scientific y VYAIRE MEDICAL INC expanden las capacidades de sus productos a través de la innovación y asociaciones en el ámbito de la salud.

- América del Norte lideró con una participación del 41.3%, Europa siguió con un 29.6%, y el segmento de Pruebas de Diagnóstico In Vitro dominó con una participación del 46.8%, mientras que los altos costos de equipos de diagnóstico y la escasez de personal siguen siendo restricciones notables.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Prueba:

El mercado de pruebas de enfermedades respiratorias está dominado por las pruebas de diagnóstico in vitro (IVD), que representaron un 46.8% de participación en 2024, impulsadas por su uso generalizado para la detección temprana de infecciones respiratorias, alta precisión y capacidad para apoyar ensayos moleculares como PCR y pruebas de antígenos. El aumento de la incidencia de EPOC, asma y enfermedades infecciosas acelera la necesidad de soluciones diagnósticas rápidas y fiables. Las pruebas mecánicas y las pruebas de imagen continúan creciendo como modalidades complementarias, pero la escalabilidad, el rápido tiempo de respuesta y la integración de la automatización en las plataformas IVD refuerzan su liderazgo en los entornos de atención médica globales.

- Por ejemplo, el Panel BIOFIRE Respiratory 2.1 (RP2.1) de bioMérieux sirve como una prueba IVD aprobada por la FDA, identificando infecciones del tracto respiratorio superior, incluyendo COVID-19, influenza y RSV en entornos clínicos.

Por aplicación:

La Enfermedad Pulmonar Obstructiva Crónica (EPOC) lideró el mercado de pruebas de enfermedades respiratorias con un 38.2% de participación en 2024, respaldada por el aumento de la prevalencia global vinculada al tabaquismo, la contaminación y el envejecimiento de la población. El segmento se beneficia de la fuerte adopción de la espirometría, pruebas basadas en biomarcadores y herramientas de imagen para el monitoreo y evaluación del progreso de la enfermedad. Los sistemas de diagnóstico avanzados que ofrecen detección temprana y manejo personalizado de la enfermedad aceleran el crecimiento. El asma, el cáncer de pulmón, la tuberculosis y otras condiciones continúan expandiendo la demanda de pruebas, pero la EPOC sigue siendo la aplicación dominante debido a su naturaleza crónica y la necesidad de evaluación diagnóstica continua.

- Por ejemplo, ndd Medical Technologies ofrece el EasyOne Pro, un espirómetro portátil que utiliza tecnología de ultrasonido TrueFlow para mediciones de espirometría precisas y sin calibración en pacientes con EPOC.

Por uso final:

El segmento de hospitales dominó el mercado de pruebas de enfermedades respiratorias con un 52.4% de participación en 2024, impulsado por su infraestructura diagnóstica superior, disponibilidad de sistemas de imagen avanzados e integración de laboratorios moleculares para pruebas de alto volumen. Los hospitales sirven como centros primarios para el manejo de condiciones respiratorias agudas y crónicas, permitiendo una evaluación integral a través de atención multidisciplinaria. Los centros de diagnóstico y clínicas continúan ganando impulso con pruebas en el punto de atención y mejor accesibilidad, pero los hospitales siguen siendo el entorno de uso final preferido debido a la mayor afluencia de pacientes, unidades respiratorias especializadas y la capacidad de realizar procedimientos diagnósticos complejos.

Principales impulsores del crecimiento

Aumento de la prevalencia de enfermedades respiratorias crónicas e infecciosas

La creciente carga global de condiciones respiratorias crónicas e infecciosas como la EPOC, el asma, la neumonía y la tuberculosis continúa impulsando una fuerte demanda de pruebas avanzadas de enfermedades respiratorias. La creciente exposición a la contaminación del aire, el consumo de tabaco, los riesgos ocupacionales y los factores de estilo de vida elevan significativamente la incidencia de enfermedades tanto en regiones desarrolladas como emergentes. Los proveedores de atención médica están priorizando el diagnóstico temprano para reducir complicaciones, tasas de mortalidad y costos generales de tratamiento. A medida que aumentan los volúmenes de pacientes, los hospitales y centros de diagnóstico aceleran la adopción de modalidades de prueba modernas, incluyendo espirometría, ensayos de biomarcadores, diagnósticos moleculares y tecnologías de imagen.

- Por ejemplo, la plataforma ID NOW de Abbott ofrece resultados moleculares rápidos en 13 minutos o menos para patógenos respiratorios, incluyendo influenza A/B, RSV y estreptococo A a partir de hisopos nasales. Este sistema en el punto de atención ayuda a diferenciar rápidamente las infecciones virales para guiar la terapia en entornos con altos volúmenes de pacientes.

Expansión de Capacidades de Pruebas Moleculares y en el Punto de Atención

Los avances en diagnósticos moleculares y tecnologías en el punto de atención (POC) están transformando el Mercado de Pruebas de Enfermedades Respiratorias al permitir pruebas rápidas, precisas y descentralizadas. Las plataformas de PCR, ensayos multiplex y analizadores portátiles ofrecen una mejor sensibilidad para detectar patógenos respiratorios virales y bacterianos. Su capacidad para entregar resultados accionables en minutos apoya decisiones clínicas oportunas, especialmente durante brotes y escenarios de atención de emergencia. El aumento de la inversión en innovación POC y la integración con herramientas de informes digitales fortalecen la accesibilidad en regiones remotas. Estos desarrollos apoyan la intervención temprana, reducen la transmisión de enfermedades y aumentan el crecimiento del mercado.

- Por ejemplo, el sistema FilmArray de bioMérieux permite la detección multiplex por PCR de múltiples virus y bacterias respiratorias simultáneamente a partir de una sola muestra, apoyando la identificación integral de patógenos en minutos. La integración con la automatización mejora la fiabilidad para la atención de emergencia.

Aumento del Gasto en Salud y Modernización de Infraestructura

El aumento del gasto en salud, la modernización de la infraestructura diagnóstica y las capacidades clínicas mejoradas en hospitales y centros de diagnóstico contribuyen significativamente a la expansión del mercado. Los gobiernos e inversores privados en salud están fortaleciendo las capacidades de diagnóstico respiratorio mediante la creación de nuevos laboratorios, la mejora de instalaciones de imagen y la adopción de sistemas de pruebas automatizadas. Las economías emergentes están priorizando la salud respiratoria debido al aumento de los niveles de contaminación y la creciente carga de pacientes, acelerando aún más la inversión. Las políticas de reembolso mejoradas para pruebas respiratorias y una mayor conciencia sobre la atención preventiva también aumentan las tasas de detección de pacientes, reforzando el crecimiento sostenido del mercado.

Tendencias y Oportunidades Clave

Integración de IA y Tecnologías Digitales en Diagnósticos Respiratorios

La inteligencia artificial, el aprendizaje automático y las herramientas de salud digital están transformando los diagnósticos de enfermedades respiratorias al mejorar la precisión, la velocidad y la eficiencia del flujo de trabajo. Los sistemas de imagen impulsados por IA pueden detectar anomalías en etapas tempranas en escaneos pulmonares, mientras que la espirometría impulsada por algoritmos y el análisis predictivo permiten un mejor monitoreo de enfermedades y evaluación de riesgos. Las plataformas digitales también agilizan el intercambio de datos entre los clínicos, apoyando la atención coordinada. Estas innovaciones crean oportunidades para ecosistemas de diagnóstico avanzados que integran interpretación automatizada, monitoreo remoto y herramientas de apoyo a la decisión, abordando la escasez de personal y mejorando la precisión diagnóstica.

- Por ejemplo, los algoritmos de IA de Aidoc analizan las tomografías computarizadas de tórax y logran un 93% de sensibilidad en la detección de embolias pulmonares, lo que permite un triaje rápido y notificación a los equipos de atención para una intervención más rápida.

Creciente Adopción de Soluciones de Pruebas Respiratorias en el Hogar y a Distancia

El cambio hacia diagnósticos en el hogar y pruebas respaldadas por telesalud presenta oportunidades significativas, particularmente para el manejo de enfermedades respiratorias crónicas. Espirómetros portátiles, kits de monitoreo remoto y herramientas digitales de análisis de la respiración empoderan a los pacientes para rastrear síntomas y la función pulmonar desde casa, reduciendo las visitas al hospital y mejorando el control a largo plazo de la enfermedad. Los fabricantes están desarrollando dispositivos fáciles de usar integrados con aplicaciones móviles para la transmisión de datos en tiempo real. Esta tendencia se alinea con la creciente preferencia por la atención descentralizada, apoyando la intervención temprana y la vigilancia continua de la enfermedad mientras se alivia la carga en las instalaciones de salud.

- Por ejemplo, el espirómetro Smart One de MIR se conecta vía Bluetooth a una aplicación dedicada para teléfonos inteligentes, permitiendo a los usuarios medir el Flujo Espiratorio Máximo (PEF) y el Volumen Espiratorio Forzado en 1 segundo (FEV1) en entornos domésticos para el monitoreo de asma o EPOC.

Desafíos Clave

Alto Costo de Equipos de Diagnóstico Avanzados y Procedimientos de Prueba

El elevado costo de los sistemas de imagenología respiratoria, plataformas de diagnóstico molecular y analizadores avanzados sigue siendo un desafío importante, particularmente en regiones de ingresos bajos y medios. El alto gasto de capital, los costos de mantenimiento recurrentes y los consumibles costosos limitan la adopción generalizada. Las clínicas más pequeñas y los centros de diagnóstico a menudo luchan por justificar la inversión, reduciendo el acceso a pruebas avanzadas en áreas desatendidas. La cobertura limitada de reembolsos agrava aún más el problema, obligando a los pacientes a depender de diagnósticos básicos. Esta carga financiera ralentiza la penetración tecnológica y restringe el acceso equitativo a pruebas respiratorias de alta calidad.

Escasez de Profesionales de la Salud Capacitados y Barreras Operativas

El Mercado de Pruebas de Enfermedades Respiratorias enfrenta desafíos persistentes debido a la disponibilidad limitada de técnicos capacitados, neumólogos y profesionales de laboratorio capaces de realizar e interpretar pruebas diagnósticas avanzadas. La capacitación inadecuada, la alta carga de trabajo y las complejidades operativas en entornos de salud ocupados contribuyen a flujos de trabajo de diagnóstico ineficientes y resultados retrasados. Además, los requisitos regulatorios estrictos y los lentos procesos de aprobación para tecnologías diagnósticas innovadoras dificultan la entrada oportuna al mercado. Estas limitaciones afectan la precisión de las pruebas, la escalabilidad y la calidad del servicio, limitando en última instancia la capacidad del mercado para satisfacer la creciente demanda de diagnósticos.

Análisis Regional

América del Norte

América del Norte dominó el Mercado de Pruebas de Enfermedades Respiratorias con un 41.3% de participación en 2024, impulsada por una infraestructura de diagnóstico avanzada, alta prevalencia de EPOC y asma, y una fuerte adopción de pruebas basadas en imágenes y moleculares. La región se beneficia de un gasto sustancial en salud, marcos de reembolso de apoyo e innovación tecnológica continua liderada por fabricantes clave. La integración generalizada de diagnósticos habilitados por IA, junto con una extensa red de hospitales y centros respiratorios especializados, mejora la precisión y accesibilidad de las pruebas. La creciente conciencia sobre la detección temprana de enfermedades y una población envejecida fortalecen aún más el crecimiento del mercado en los Estados Unidos y Canadá.

Europa

Europa representó un 29,6% de participación en 2024, respaldada por sistemas de salud bien establecidos, una creciente carga de enfermedades respiratorias crónicas e iniciativas de salud pública proactivas que promueven el cribado temprano. El fuerte énfasis de la región en el cuidado preventivo y el fomento regulatorio para diagnósticos avanzados fomentan la adopción constante de ensayos moleculares, espirometría y tecnologías de imagen. Países como Alemania, el Reino Unido, Francia e Italia invierten fuertemente en la modernización de la atención respiratoria. El aumento de la contaminación ambiental y las exposiciones ocupacionales elevan aún más la demanda de pruebas. Las colaboraciones en curso entre institutos de investigación y empresas de diagnóstico aceleran la innovación y la expansión del mercado en toda la región.

Asia Pacífico

Asia Pacífico capturó un 21,8% de participación en 2024, impulsada por la rápida urbanización, altos niveles de contaminación y el aumento de la incidencia de asma, tuberculosis y EPOC. La expansión de la infraestructura sanitaria en China, India, Japón y el sudeste asiático fortalece el acceso a herramientas de diagnóstico avanzadas. Los gobiernos de la región están priorizando el cribado respiratorio temprano debido al aumento de la carga de enfermedades y la mayor conciencia pública. Las crecientes inversiones en diagnósticos moleculares, sistemas de imagen y dispositivos de punto de atención impulsan un crecimiento significativo del mercado. La gran cantidad de pacientes en la región y la mejora de la asequibilidad de los servicios de diagnóstico posicionan a Asia Pacífico como uno de los mercados de más rápido crecimiento durante el período de pronóstico.

América Latina

América Latina mantuvo un 4,2% de participación en 2024, impulsada por la creciente modernización de la atención médica, el aumento de casos de condiciones respiratorias crónicas y el mejor acceso a servicios de diagnóstico en Brasil, México y Argentina. Las iniciativas de salud pública dirigidas a la tuberculosis y las enfermedades relacionadas con el tabaquismo apoyan una adopción más fuerte de las pruebas diagnósticas. El crecimiento se ve reforzado por la expansión de instalaciones de atención médica privada y la integración gradual de tecnologías moleculares y de imagen. A pesar de las limitaciones económicas y la distribución desigual de la atención médica, las inversiones en centros médicos urbanos y las asociaciones con empresas de diagnóstico globales ayudan a fortalecer las capacidades de prueba respiratoria en los principales países de América Latina.

Oriente Medio y África

La región de Oriente Medio y África representó un 3,1% de participación en 2024, respaldada por crecientes inversiones en salud, el aumento de condiciones respiratorias relacionadas con la contaminación y una mayor demanda de cribado diagnóstico temprano. Los países del Golfo, incluidos los EAU y Arabia Saudita, están expandiendo la infraestructura hospitalaria y adoptando sistemas avanzados basados en moléculas e imágenes. En África, la prevalencia de la tuberculosis impulsa un volumen significativo de pruebas, aunque los recursos limitados y la escasez de personal limitan la adopción generalizada de diagnósticos de alta gama. Los programas internacionales de salud y las asociaciones tecnológicas continúan mejorando la accesibilidad, apoyando el crecimiento gradual del mercado en toda la región.

Segmentaciones del Mercado:

Por Tipo de Prueba

- Pruebas Mecánicas

- Pruebas de Imagen

- Pruebas de Diagnóstico In Vitro

Por Aplicación

- Enfermedad Pulmonar Obstructiva Crónica

- Cáncer de Pulmón

- Asma

- Tuberculosis Femenina

- Otros

Por Uso Final

- Centros de Diagnóstico

- Hospitales

- Clínicas

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de pruebas de enfermedades respiratorias incluye a líderes como Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott y Koninklijke Philips N.V. Estas empresas fortalecen el mercado a través de la innovación continua, la expansión del portafolio y las colaboraciones estratégicas. Los principales fabricantes se centran en avanzar en diagnósticos moleculares, sistemas de espirometría, tecnologías de imagen y soluciones en el punto de atención para apoyar la detección rápida y precisa de enfermedades respiratorias. El aumento de la inversión en diagnósticos habilitados por IA, herramientas de monitoreo remoto y sistemas de laboratorio automatizados mejora aún más el liderazgo tecnológico. Las empresas también expanden su alcance global mediante asociaciones con hospitales, centros de diagnóstico e institutos de investigación, mientras apuntan a mercados emergentes con soluciones rentables. Las aprobaciones regulatorias, lanzamientos de productos y adquisiciones siguen siendo estrategias clave para mejorar la posición competitiva. En general, el mercado se caracteriza por fuertes tuberías de I+D, una integración digital en expansión y un creciente énfasis en el diagnóstico temprano.

Análisis de Jugadores Clave

- Abbott

- Becton

- Dickinson y Compañía

- Koninklijke Philips N.V

- ResMed

- VYAIRE MEDICAL INC

- Fischer & Paykel, Medtronic

- BioMerieux SA

- CAREstream Medical Ltd

- Thermo Fischer Scientific

Desarrollos Recientes

- En agosto de 2025, Roche anunció la autorización 510(k) de la FDA para el cobas Respiratory 4-flex, su primera prueba respiratoria utilizando la tecnología TAGS para detectar SARS-CoV-2, influenza A, influenza B y RSV en un solo ensayo PCR.

- En octubre de 2025, Thermo Fisher Scientific lanzó su nuevo Sistema de Diagnóstico Molecular Microscope® para Pulmón (MMDx® Lung), diseñado para mejorar la detección del rechazo e injuria en trasplantes de pulmón.

- En septiembre de 2024, Vitalograph adquirió Morgan Scientific, una empresa estadounidense especializada en software para sistemas de pruebas de función pulmonar como ComPAS2, para fortalecer su oferta de diagnósticos respiratorios.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Prueba, Aplicación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá de manera constante a medida que el diagnóstico temprano se convierta en una prioridad en los sistemas de salud globales.

- La adopción de plataformas de diagnóstico impulsadas por IA mejorará la precisión y acelerará la toma de decisiones clínicas.

- Las pruebas moleculares y los dispositivos rápidos en el punto de atención ganarán mayor aceptación para el cribado de enfermedades respiratorias.

- Las soluciones de pruebas remotas y domiciliarias crecerán a medida que la gestión de enfermedades crónicas se desplace hacia la atención descentralizada.

- Los avances en imagenología mejorarán la detección de trastornos pulmonares en etapas tempranas y apoyarán el diagnóstico de precisión.

- La integración de herramientas de salud digital fortalecerá la conectividad de datos, el monitoreo y la automatización diagnóstica.

- Los mercados emergentes experimentarán una adopción más rápida debido a la mejora de la infraestructura sanitaria y el aumento de la concienciación de los pacientes.

- La innovación de productos se intensificará a medida que los fabricantes desarrollen sistemas de pruebas portátiles, fáciles de usar y de alta sensibilidad.

- Las colaboraciones estratégicas entre empresas de diagnóstico e instituciones de salud acelerarán el despliegue de tecnología.

- El creciente enfoque en la salud respiratoria preventiva apoyará los programas de cribado regular y la expansión del mercado.