Visión General del Mercado

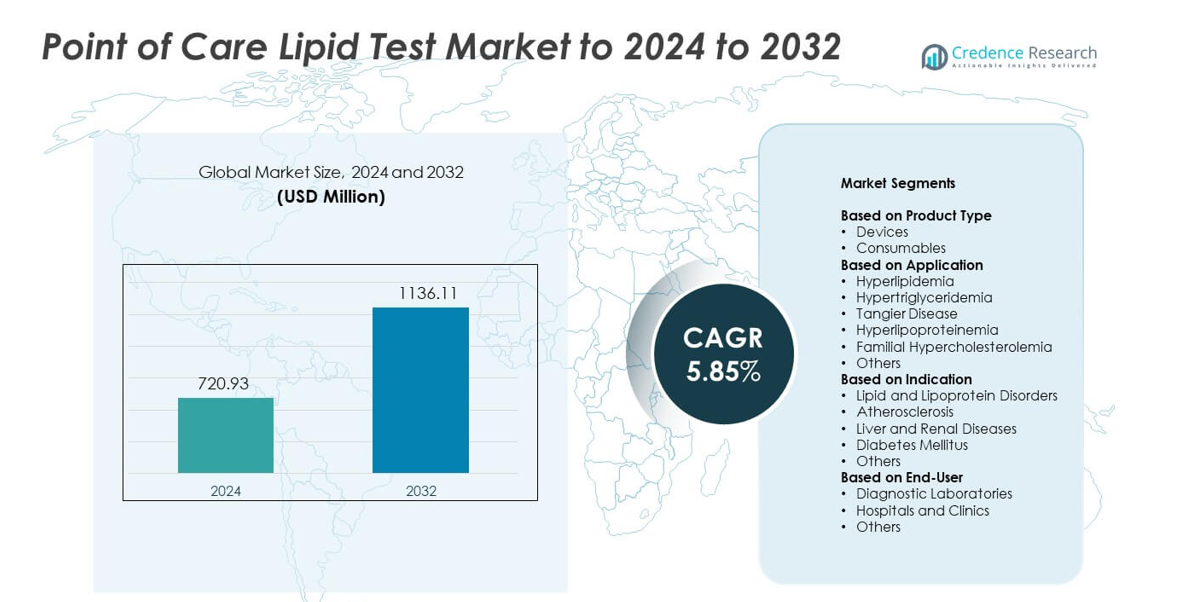

El tamaño del mercado de pruebas de lípidos en el punto de atención fue valorado en 720.93 millones de USD en 2024 y se anticipa que alcanzará los 1136.11 millones de USD para 2032, con un CAGR del 5.85% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas de Lípidos en el Punto de Atención 2024 |

720.93 millones de USD |

| Mercado de Pruebas de Lípidos en el Punto de Atención, CAGR |

5.85% |

| Tamaño del Mercado de Pruebas de Lípidos en el Punto de Atención 2032 |

1136.11 millones de USD |

Los principales actores en el mercado de pruebas de lípidos en el punto de atención incluyen Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., y VivaChek Biotech (Hangzhou) Co., Ltd., todos los cuales compiten a través de analizadores portátiles avanzados, una gama más amplia de consumibles y una fuerte integración digital. Estas empresas se centran en la precisión, la velocidad y la asequibilidad para fortalecer la adopción en entornos clínicos y domésticos. América del Norte lidera el mercado con aproximadamente el 38.7% de participación debido a las altas tasas de detección cardiovascular y la fuerte adopción de pruebas descentralizadas. Europa sigue con aproximadamente el 28.4% de participación, apoyada por programas de atención preventiva estructurados y el creciente uso de analizadores rápidos de lípidos.

Perspectivas del Mercado

- El mercado de pruebas de lípidos en el punto de atención alcanzó los 720.93 millones de USD en 2024 y se proyecta que llegue a los 1136.11 millones de USD para 2032, creciendo a un CAGR del 5.85%.

- El crecimiento está impulsado por el aumento de casos cardiovasculares y la mayor demanda de pruebas rápidas de lípidos en clínicas, farmacias y entornos domésticos, con dispositivos que tienen aproximadamente el 61% de participación.

- Las tendencias clave incluyen una mayor adopción de analizadores conectados, un uso más amplio de pruebas en farmacias y una creciente demanda de monitoreo en el hogar respaldado por plataformas de salud digital.

- La competencia se intensifica a medida que los fabricantes globales expanden los analizadores portátiles y las líneas de consumibles, centrándose en la precisión, el rápido tiempo de respuesta y una distribución más amplia para fortalecer el alcance del mercado.

- América del Norte lidera con alrededor del 38.7% de participación, seguida por Europa con aproximadamente el 28.4%, mientras que Asia Pacífico tiene casi el 23.9% debido a la mejora en el acceso a la atención médica y el aumento de la conciencia sobre los trastornos de lípidos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los dispositivos mantuvieron la participación dominante en 2024 con alrededor del 61% del mercado. La fuerte demanda provino de analizadores de lípidos portátiles que apoyan el cribado rápido en clínicas, farmacias y entornos domésticos. La adopción más amplia de medidores habilitados con Bluetooth también ayudó a los usuarios a rastrear los niveles de lípidos con mayor facilidad. Los consumibles crecieron debido al uso frecuente de tiras de prueba y cartuchos de reactivos, pero las actualizaciones de dispositivos continuaron impulsando la mayor parte de los ingresos. El aumento de casos de dislipidemia y la necesidad de verificaciones rápidas de riesgo cardiovascular fortalecieron la demanda de dispositivos compactos de prueba de lípidos en los principales mercados.

- Por ejemplo, el analizador Afinion 2 de Abbott mide paneles lipídicos a partir de una muestra de punción digital y tiene dimensiones aproximadas de 200 × 186 × 328 milímetros con un peso de alrededor de 3.4 kilogramos, lo que permite un uso real en la mesa de trabajo en clínicas y farmacias.

Por Aplicación

La hiperlipidemia siguió siendo la aplicación principal en 2024 con aproximadamente un 49% de participación. El aumento de casos globales de colesterol alto incrementó la necesidad de pruebas lipídicas rápidas y rutinarias. Los proveedores de salud utilizaron sistemas en el punto de atención para apoyar la detección temprana y monitorear la respuesta al tratamiento. Otras condiciones, incluyendo la hipertrigliceridemia y la hipercolesterolemia familiar, se expandieron a un ritmo constante debido a la creciente conciencia clínica. Programas de atención preventiva más amplios y campañas de detección ayudaron a fortalecer el uso de pruebas lipídicas en hospitales, clínicas ambulatorias y centros de bienestar.

- Por ejemplo, el sistema cobas b 101 de Roche proporciona un perfil lipídico completo a partir de una muestra de sangre capilar con resultados disponibles en aproximadamente 6 minutos en el punto de atención.

Por Indicación

Los trastornos de lípidos y lipoproteínas representaron la mayor participación en 2024 con casi un 52%. Las tasas de prueba más altas provinieron de paneles lipídicos rutinarios utilizados para evaluar el riesgo cardiovascular. La aterosclerosis siguió a medida que aumentó la demanda de perfiles rápidos entre adultos en riesgo en atención primaria. La diabetes mellitus también apoyó una fuerte adopción ya que el manejo de glucosa-lípidos a menudo requiere monitoreo frecuente. Las enfermedades hepáticas y renales contribuyeron a una demanda constante debido a complicaciones metabólicas. El creciente enfoque en la detección temprana y la mayor disponibilidad de analizadores portátiles ayudaron a mantener un uso fuerte en todos los grupos de indicación.

Principales Impulsores del Crecimiento

Aumento de la carga de enfermedades cardiovasculares

Los casos cardiovasculares continúan aumentando en todo el mundo, lo que incrementa la demanda de pruebas rápidas de lípidos. Las clínicas y unidades de emergencia dependen de sistemas en el punto de atención para evaluar el riesgo en minutos. Los analizadores portátiles ayudan a los médicos a iniciar un tratamiento oportuno y a apoyar el monitoreo rutinario. Las tasas de detección más altas en entornos de atención primaria y farmacias también fortalecen la adopción. La creciente conciencia pública sobre la gestión del colesterol impulsa aún más este factor.

- Por ejemplo, el ensayo de resultados FOURIER de Amgen para el inhibidor de PCSK9 evolocumab (Repatha) inscribió a 27,564 pacientes con enfermedad cardiovascular aterosclerótica para evaluar la reducción intensiva de LDL-colesterol y la reducción de eventos.

Cambio hacia pruebas descentralizadas

Los sistemas de salud están acercando los servicios de diagnóstico a los pacientes, lo que apoya una adopción constante de dispositivos lipídicos compactos. Las farmacias, clínicas comunitarias y usuarios en el hogar ahora prefieren pruebas rápidas que reducen los retrasos asociados con métodos basados en laboratorio. Este cambio mejora el cumplimiento del paciente y apoya el manejo a largo plazo de enfermedades. La tendencia también se alinea con plataformas de telemedicina que integran datos lipídicos en tiempo real. La mayor disponibilidad de dispositivos fáciles de usar fortalece este impulsor.

- Por ejemplo, la red MinuteClinic de CVS Health opera más de 1,000 clínicas sin cita previa dentro de CVS Pharmacy y tiendas Target en 33 estados de EE. UU. y el Distrito de Columbia, apoyando la detección de enfermedades crónicas en el lugar, incluyendo controles de colesterol.

Avances en analizadores portátiles

Los analizadores modernos ahora ofrecen mayor precisión, tiempos de respuesta más cortos y conectividad digital. Estas características ayudan a los proveedores de salud a rastrear perfiles lipídicos con mayor facilidad. Los diseños compactos también apoyan el uso en clínicas móviles y áreas remotas. Mejores materiales y tecnología de sensores reducen las tasas de error y mejoran la fiabilidad. La innovación continua fomenta una adopción más amplia en entornos clínicos y orientados al consumidor.

Tendencias y Oportunidades Clave

Integración creciente con plataformas de salud digital

Los dispositivos de lípidos en el punto de atención ahora se conectan con aplicaciones móviles y sistemas en la nube que apoyan el monitoreo remoto de pacientes. Estas plataformas permiten a los clínicos rastrear los cambios de lípidos a lo largo del tiempo y ajustar las terapias más rápidamente. La integración digital también mejora el compromiso del paciente a través de recordatorios y conocimientos personalizados. La creciente aceptación de la atención virtual abre fuertes oportunidades para soluciones de pruebas conectadas.

- Por ejemplo, Dexcom informó haber agregado más de 600,000 usuarios en 2023 y terminó el año con aproximadamente 2.3 millones de clientes a nivel mundial utilizando sus sistemas de monitoreo continuo de glucosa conectados a aplicaciones móviles y plataformas en la nube.

Aumento de la adopción en entornos minoristas y de farmacia

Las farmacias están expandiendo los servicios de detección preventiva, lo que incrementa la demanda de pruebas rápidas de lípidos. Los dispositivos fáciles de usar ayudan a los farmacéuticos a ofrecer evaluaciones rápidas sin el apoyo completo de un laboratorio. Esta expansión mejora el acceso para poblaciones con alcance clínico limitado. El fuerte tráfico peatonal en los puntos de venta minoristas crea oportunidades de crecimiento para los fabricantes de dispositivos que se dirigen a modelos de pruebas sin cita previa.

- Por ejemplo, Walgreens Boots Alliance apoya la detección preventiva a través de una red de aproximadamente 8,000 ubicaciones de farmacias minoristas en los Estados Unidos, donde los servicios de salud en la tienda incluyen cada vez más evaluaciones de riesgo cardiovascular y colesterol.

Expansión hacia el monitoreo en el hogar

Más pacientes prefieren las autoevaluaciones para manejar trastornos crónicos de lípidos. Los analizadores compactos y los flujos de trabajo simplificados permiten un fácil uso en el hogar. Esta tendencia apoya la detección temprana y el monitoreo continuo fuera de los hospitales. El creciente interés del consumidor en el seguimiento personal de la salud crea oportunidades para empresas que ofrecen consumibles por suscripción y dispositivos vinculados a aplicaciones.

Desafíos Clave

Preocupaciones de precisión en casos clínicos complejos

Algunas anomalías avanzadas de lípidos requieren un análisis detallado basado en laboratorio, que los sistemas en el punto de atención pueden no proporcionar completamente. Las variaciones en el manejo del usuario, las condiciones ambientales y la estabilidad de los reactivos pueden afectar los resultados. Los clínicos pueden dudar en confiar únicamente en dispositivos rápidos para pacientes de alto riesgo. Esta preocupación sigue siendo un desafío clave para una aceptación más amplia.

Alto costo de dispositivos y consumibles

Los precios iniciales de los dispositivos y los costos recurrentes de las tiras limitan la adopción en regiones con pocos recursos. Las clínicas con presupuestos limitados a menudo eligen pruebas centralizadas para gestionar los gastos. Las brechas en el reembolso también reducen los incentivos para un uso generalizado. Estas barreras de costo ralentizan la expansión en mercados emergentes y siguen siendo un desafío significativo para los fabricantes.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación en 2024 con aproximadamente el 38.7%. El crecimiento provino de altas tasas de detección de riesgo cardiovascular, fuerte adopción de analizadores portátiles avanzados y amplio apoyo de seguros para pruebas preventivas. Clínicas, farmacias y usuarios domésticos utilizaron ampliamente dispositivos rápidos de lípidos para el monitoreo rutinario. Los avances tecnológicos y los fuertes programas de concienciación también fortalecieron la demanda del mercado. Estados Unidos lideró el crecimiento regional debido a la expansión de modelos de atención descentralizada y una mayor inversión en diagnósticos en el punto de atención.

Europa

Europa representó casi el 28.4% de la participación en 2024, impulsada por programas de cribado estructurados y un énfasis creciente en la detección temprana de trastornos lipídicos. Países como Alemania, el Reino Unido y Francia apoyaron la adopción a través de redes de atención primaria establecidas y un enfoque regulador en diagnósticos preventivos. Los entornos hospitalarios y ambulatorios utilizaron analizadores rápidos de lípidos para acelerar las decisiones de tratamiento y reducir la carga de trabajo de los laboratorios. El creciente envejecimiento de la población y el aumento de casos cardiovasculares continuaron impulsando la demanda de pruebas eficientes en el punto de atención.

Asia Pacífico

Asia Pacífico capturó alrededor del 23.9% de la participación en 2024 y mostró un fuerte crecimiento debido a la creciente conciencia sobre la hiperlipidemia y la expansión del acceso a la atención médica. Los centros urbanos adoptaron pruebas rápidas de lípidos para una evaluación más rápida del riesgo cardiovascular, mientras que los programas rurales utilizaron analizadores portátiles para una cobertura más amplia. China, India y Japón lideraron la adopción a medida que aumentaban las tasas de enfermedades crónicas. Las crecientes redes de clínicas privadas y una mayor inversión en tecnología de diagnóstico apoyaron una mayor expansión. Los dispositivos y consumibles asequibles también fortalecieron el mercado.

América Latina

América Latina mantuvo aproximadamente el 5.4% de la participación en 2024, apoyada por el creciente uso de sistemas en el punto de atención en clínicas comunitarias y programas de salud preventiva. Países como Brasil y México expandieron el cribado de trastornos lipídicos a través de iniciativas gubernamentales y privadas. La adopción aumentó donde los dispositivos portátiles mejoraron el acceso en áreas desatendidas. Las limitaciones económicas limitaron la adopción de dispositivos premium, pero la demanda creció de manera constante para soluciones de pruebas esenciales. El aumento de casos de enfermedades cardiovasculares también fomentó un uso más amplio de analizadores rápidos de lípidos.

Oriente Medio y África

Oriente Medio y África representaron alrededor del 3.6% de la participación en 2024, con un crecimiento apoyado por la expansión de la infraestructura de diagnóstico y un mayor enfoque en la gestión de enfermedades no transmisibles. Los países del Golfo adoptaron analizadores modernos en hospitales y centros de bienestar, mientras que las regiones africanas dependieron de sistemas portátiles para superar las brechas de laboratorio. El reembolso limitado ralentizó el uso de dispositivos de gama alta, pero el cribado del riesgo cardiovascular continuó expandiéndose. Los programas internacionales de salud y la inversión del sector privado ayudaron a mejorar el acceso a las pruebas de lípidos en toda la región.

Segmentaciones del Mercado:

Por Tipo de Producto

Por Aplicación

- Hiperlipidemia

- Hipertrigliceridemia

- Enfermedad de Tangier

- Hiperlipoproteinemia

- Hipercolesterolemia Familiar

- Otros

Por Indicación

- Trastornos de Lípidos y Lipoproteínas

- Aterosclerosis

- Enfermedades Hepáticas y Renales

- Diabetes Mellitus

- Otros

Por Usuario Final

- Laboratorios de Diagnóstico

- Hospitales y Clínicas

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de pruebas de lípidos en el punto de atención está conformado por participantes líderes como Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., y VivaChek Biotech (Hangzhou) Co., Ltd. Las empresas se centran en desarrollar analizadores compactos con mayor precisión, tiempos de respuesta más rápidos y conectividad digital mejorada. Muchos fabricantes invierten en ampliar carteras de consumibles para apoyar pruebas frecuentes en clínicas, farmacias y entornos domésticos. Las empresas también fortalecen su presencia en el mercado a través de asociaciones con redes de atención primaria y proveedores de salud minoristas. La innovación de productos se centra en la transferencia de datos inalámbrica, biosensores mejorados e interfaces fáciles de usar que apoyan una adopción generalizada. El creciente interés en diagnósticos descentralizados impulsa a las empresas a ampliar los canales de distribución globales y ofrecer precios competitivos en mercados emergentes. Movimientos estratégicos como aprobaciones regulatorias, lanzamientos de nuevos productos y fabricación localizada continúan definiendo la competencia en este segmento en expansión.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Menarini Group

- Nova Biomedical

- Callegari Srl

- F. Hoffmann-La Roche Ltd.

- SD Biosensor, Inc.

- MiCoBio

- Abbott Laboratories

- Sinocare Inc.

- VivaChek Biotech (Hangzhou) Co., Ltd.

Desarrollos Recientes

- En 2025, Sinocare Inc. presentó soluciones de diagnóstico integradas en eventos de la industria, incluidos dispositivos que cubren lípidos entre otros parámetros como glucosa en sangre y ácido úrico.

- En 2025, QuidelOrtho Corporation lanzó un nuevo Programa de Analizadores Certificados destinado a expandir el acceso a pruebas de diagnóstico de alta calidad, incluidos paneles de lípidos, en hospitales rurales y comunitarios en EE. UU.

- En 2022, Roche obtuvo la aprobación de la marca CE y lanzó su sistema cobas® pulse en países seleccionados.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Indicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de pruebas rápidas de lípidos aumentará a medida que el cribado cardiovascular se vuelva más rutinario.

- Los analizadores de lípidos conectados ganarán adopción mediante la integración con plataformas de salud digital.

- La monitorización de lípidos en el hogar se expandirá a medida que los usuarios prefieran opciones convenientes de autoevaluación.

- Las farmacias aumentarán su papel en los servicios de cribado preventivo de lípidos.

- Los fabricantes de dispositivos se centrarán en mejorar la precisión y reducir los tiempos de prueba.

- Los mercados emergentes adoptarán analizadores portátiles para fortalecer el cribado en atención primaria.

- La interpretación de datos respaldada por IA mejorará la evaluación del riesgo del paciente.

- Los modelos de consumibles basados en suscripción crecerán entre los usuarios domésticos.

- Los modelos de atención híbrida aumentarán la demanda de resultados rápidos que apoyen las consultas virtuales.

- El apoyo regulatorio para diagnósticos descentralizados acelerará la expansión del mercado.