Visión General del Mercado

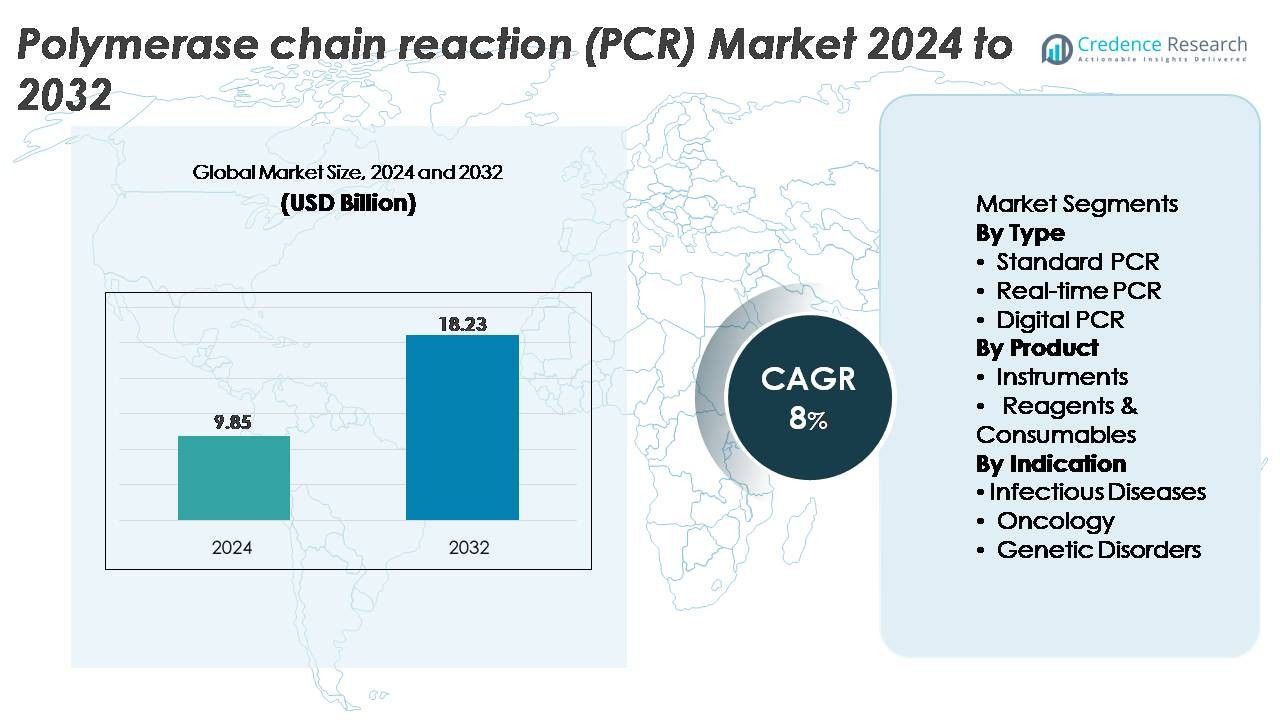

El mercado de la reacción en cadena de la polimerasa (PCR) fue valorado en USD 9.85 mil millones en 2024 y se proyecta que alcance USD 18.23 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de la Reacción en Cadena de la Polimerasa (PCR) 2024 |

USD 9.85 Mil Millones |

| Mercado de la Reacción en Cadena de la Polimerasa (PCR), CAGR |

8% |

| Tamaño del Mercado de la Reacción en Cadena de la Polimerasa (PCR) 2032 |

USD 18.23 Mil Millones |

El mercado de la Reacción en Cadena de la Polimerasa (PCR) está dominado por empresas de diagnóstico y ciencias de la vida establecidas a nivel mundial que continúan avanzando en el rendimiento de los instrumentos, la automatización de flujos de trabajo y la calidad de los reactivos. Los actores clave, incluidos Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, QIAGEN, Bio-Rad Laboratories, Abbott, Agilent Technologies, BD, Eppendorf AG y Sysmex Inostics, se centran en expandir las capacidades de PCR en tiempo real y digital para fortalecer sus posiciones competitivas. Estas empresas se benefician de extensas redes de distribución y sólidos portafolios que abarcan instrumentos, consumibles y soluciones de software. América del Norte lidera el mercado con aproximadamente un 41% de participación, respaldada por un alto volumen de pruebas diagnósticas, fuertes inversiones en I+D y la adopción generalizada de tecnologías moleculares avanzadas en laboratorios clínicos y de investigación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la reacción en cadena de la polimerasa (PCR) alcanzó USD 9.85 mil millones en 2024 y se proyecta que crezca a USD 18.23 mil millones para 2032, registrando un CAGR del 8% durante el período de pronóstico.

- La creciente demanda de diagnósticos moleculares, particularmente en pruebas de enfermedades infecciosas, detección oncológica y análisis genético, continúa impulsando la adopción, con la PCR en tiempo real manteniendo la mayor participación de segmento debido a su rapidez y precisión en la cuantificación.

- Las tendencias clave incluyen la rápida expansión de la automatización, el creciente uso de la PCR digital para detección ultra-sensible y aplicaciones más amplias en medicina de precisión, control de calidad biofarmacéutico e investigación genómica.

- La intensidad competitiva sigue siendo fuerte a medida que los principales actores mejoran el rendimiento de los instrumentos, el rendimiento de los reactivos y los flujos de trabajo integrados, mientras que los altos costos de los equipos y la complejidad técnica actúan como restricciones para laboratorios más pequeños.

- Regionalmente, América del Norte lidera con ~41% de participación de mercado, seguida por Europa con ~28% y Asia Pacífico con ~26%, mientras que América Latina y Medio Oriente y África representan colectivamente la participación restante, reflejando una infraestructura de diagnóstico molecular en desarrollo.

Análisis de Segmentación del Mercado:

Por Tipo:

La PCR en tiempo real (qPCR) sigue siendo el subsegmento dominante, representando la mayor cuota de mercado debido a su alta sensibilidad, capacidad de cuantificación rápida y amplia adopción clínica. Su capacidad para proporcionar datos de amplificación precisos en tiempo real la convierte en el método preferido en laboratorios de diagnóstico, especialmente para la detección de enfermedades infecciosas, perfilado oncológico y análisis genético. La PCR estándar continúa sirviendo para aplicaciones rutinarias en entornos de investigación y académicos, mientras que la PCR digital está ganando terreno para la detección ultra-sensible, aunque su mayor costo y flujo de trabajo especializado limitan su adopción generalizada en comparación con la qPCR.

- Por ejemplo, el sistema QuantStudio™ 7 Pro Real-Time PCR de Thermo Fisher permite la detección de tan solo 1–10 copias objetivo por reacción y admite corridas de alto rendimiento de 384 pocillos, permitiendo a los laboratorios procesar grandes volúmenes de ensayos de qPCR con una reproducibilidad excepcional.

Por Producto:

Los reactivos y consumibles tienen la mayor cuota de mercado, impulsados por su uso recurrente en flujos de trabajo de diagnóstico de alto volumen, protocolos de investigación y ensayos de validación clínica. La demanda continua de enzimas de alta pureza, mezclas maestras, sondas y tampones de amplificación asegura un crecimiento estable de ingresos para los fabricantes. Los instrumentos también contribuyen significativamente, respaldados por avances tecnológicos como cicladores térmicos automatizados, plataformas de multiplexación y flujos de trabajo integrados para PCR en tiempo real y digital. Sin embargo, su naturaleza no recurrente resulta en un ciclo de reemplazo más lento, posicionando a los consumibles como el segmento principal generador de ingresos en el ecosistema de PCR.

- Por ejemplo, la cartera de kits QuantiTect® PCR de QIAGEN admite reacciones con entradas de ADN de bajo picogramo, y su HotStarTaq® DNA Polymerase ofrece un rendimiento confiable y alta especificidad, subrayando el papel esencial de los reactivos de alta precisión en aplicaciones basadas en PCR.

Por Indicación:

Las enfermedades infecciosas representan el subsegmento líder con la mayor cuota de mercado, impulsado por el despliegue generalizado de pruebas PCR para patógenos virales, bacterianos y parasitarios. El dominio del segmento se fortalece por la necesidad continua de diagnósticos de alta precisión en laboratorios hospitalarios, programas de salud pública y sistemas de vigilancia. Las aplicaciones oncológicas se están expandiendo a medida que la PCR apoya la detección de mutaciones, el perfilado de tumores y la evaluación de enfermedad mínima residual, mientras que el segmento de trastornos genéticos se beneficia del aumento en la adopción de cribado de portadores y pruebas de recién nacidos basadas en PCR. A pesar de este crecimiento, los diagnósticos de enfermedades infecciosas siguen siendo el motor principal de la utilización de PCR a nivel mundial.

Principales Impulsores del Crecimiento

Aumento de la Carga Global de Enfermedades Infecciosas y Crónicas

La creciente prevalencia de enfermedades infecciosas como la influenza, el VIH, la tuberculosis y las amenazas virales emergentes sigue impulsando la adopción de pruebas diagnósticas basadas en PCR. A medida que los sistemas de salud priorizan la detección temprana y la intervención rápida, la sensibilidad y especificidad inigualables de la PCR la posicionan como una modalidad de diagnóstico de primera línea. Las enfermedades crónicas como el cáncer también contribuyen al aumento de la demanda, ya que la PCR permite la detección de mutaciones, el perfilado de tumores y el monitoreo de la respuesta terapéutica. La creciente inversión en programas de vigilancia de salud pública, monitoreo de resistencia antimicrobiana y preparación para brotes acelera aún más el despliegue de la PCR en laboratorios centralizados y entornos de punto de atención. Además, las regiones en desarrollo están expandiendo la infraestructura diagnóstica, impulsando una mayor penetración de la PCR. Juntas, estas dinámicas refuerzan la necesidad sostenida de pruebas de ácidos nucleicos de alta precisión.

· Por ejemplo, el Sistema m2000 RealTime de Abbott admite ejecuciones por lotes de 96 muestras y flujos de trabajo totalmente automatizados de extracción a amplificación, lo que permite a los laboratorios moleculares procesar múltiples ensayos de enfermedades infecciosas por turno con sensibilidad constante y menor tiempo de intervención manual.

Avances en Tecnologías de PCR y Automatización

La innovación continua en instrumentación y química de PCR está impulsando significativamente la expansión del mercado. Las plataformas modernas ahora ofrecen tiempos de ciclo más rápidos, mejor multiplexación, flujos de trabajo integrados de muestra a respuesta y mayor precisión cuantitativa. La automatización se está convirtiendo en un impulsor importante a medida que los laboratorios adoptan sistemas de PCR en tiempo real de alto rendimiento capaces de procesar cientos a miles de muestras diarias con mínima intervención manual. Los avances en PCR digital (dPCR), incluyendo mejoras en microfluidos y precisión de particionamiento, apoyan la detección ultra-sensible requerida en oncología, desarrollo de terapias celulares y génicas, e investigación de enfermedades infecciosas. Estas mejoras reducen los requisitos de mano de obra, minimizan las tasas de error y mejoran los tiempos de respuesta, haciendo que la PCR sea más accesible en aplicaciones clínicas, de investigación e industriales.

- Por ejemplo, el Sistema QX200 Droplet Digital PCR de Bio-Rad genera hasta 20,000 gotas por muestra y cuantifica objetivos con una resolución tan baja como 0.1 copias/µL, apoyando la detección altamente sensible de mutaciones y número de copias.

Expansión de Aplicaciones en Medicina de Precisión y Pruebas Genéticas

La PCR está desempeñando un papel cada vez más crucial en la medicina de precisión, apoyando decisiones terapéuticas personalizadas y la detección temprana de enfermedades. El método permite un análisis de biomarcadores altamente específico, detección de variaciones en el número de copias, cribado de enfermedades hereditarias y perfilado farmacogenómico. En oncología, la PCR apoya la evaluación de la enfermedad residual mínima y el desarrollo de diagnósticos complementarios, alineándose con el creciente cambio hacia vías de tratamiento individualizadas. El cribado neonatal, la genética reproductiva y las pruebas de portadores también se benefician de la mejora en la precisión de la PCR y la eficiencia del flujo de trabajo. A medida que los proveedores de salud adoptan protocolos de pruebas moleculares y los gobiernos invierten en iniciativas genómicas a nivel nacional, las plataformas de PCR continúan experimentando una utilización ampliada en especialidades médicas y programas de salud preventiva.

Tendencias Clave y Oportunidades

Integración de PCR con Salud Digital, IA y Automatización

Una tendencia significativa que está dando forma al panorama de la PCR es la integración de tecnologías digitales como el análisis impulsado por IA, la gestión de datos en la nube y la conectividad remota para el monitoreo de instrumentos. Los algoritmos de IA están apoyando cada vez más la interpretación automatizada de resultados, la reducción de errores y la optimización del flujo de trabajo. Esto mejora la precisión de los informes para grandes laboratorios clínicos y redes de pruebas descentralizadas. Las plataformas en la nube permiten el intercambio de datos en tiempo real para la vigilancia epidemiológica, fortaleciendo las capacidades de respuesta de salud pública. Los sistemas automatizados de manejo de líquidos y la robótica agilizan aún más los procesos pre-analíticos y post-analíticos, abriendo oportunidades para laboratorios de PCR completamente automatizados. Juntos, estos avances expanden la eficiencia operativa al tiempo que permiten que los sistemas de PCR sirvan a aplicaciones emergentes en diagnósticos digitales.

· Por ejemplo, los sistemas cobas® 6800/8800 de Roche se integran con la suite en la nube Roche Flow para el monitoreo remoto de ejecuciones, manejo automatizado de alertas y control centralizado del flujo de trabajo. La plataforma cobas® 6800 ofrece hasta 96 resultados por hora con un tiempo mínimo de intervención, apoyando operaciones de PCR automatizadas de alto volumen.

Creciente Demanda de Sistemas de PCR Portátiles y en el Punto de Atención

El interés en las pruebas moleculares descentralizadas sigue en aumento, creando oportunidades para plataformas de PCR compactas, rápidas y fáciles de usar. Los dispositivos portátiles de PCR en tiempo real permiten diagnósticos in situ en clínicas, entornos de emergencia, ubicaciones remotas, pruebas agrícolas y vigilancia ambiental. Estos sistemas reducen la dependencia de laboratorios centralizados mientras acortan significativamente los tiempos de respuesta. Los avances en microfluidos, operación con batería y preparación de muestras integrada están permitiendo un alto rendimiento en dispositivos compactos. Los gobiernos y organizaciones privadas están invirtiendo cada vez más en diagnósticos moleculares desplegables en campo para la respuesta a brotes, monitoreo de seguridad alimentaria y control fronterizo. La tendencia hacia la miniaturización y la movilidad expandirá la adopción de PCR en entornos de prueba no tradicionales.

· Por ejemplo, el Sistema Accula™ de Thermo Fisher realiza PCR verdaderamente en el punto de atención usando un cartucho completamente integrado que entrega resultados de muestra a resultado en aproximadamente 30 minutos. La plataforma ID NOW™ de Abbott utiliza tecnología de amplificación isotérmica y proporciona resultados positivos en tan solo 5 minutos, apoyando pruebas moleculares rápidas en entornos descentralizados.

Expansión de la PCR en la Fabricación Biofarmacéutica y el Control de Calidad

La PCR se está volviendo esencial en los flujos de trabajo biofarmacéuticos, incluyendo la autenticación de líneas celulares, pruebas de contaminación viral, cuantificación de ADN residual y caracterización de vectores de terapia génica. A medida que los biológicos, biosimilares y terapias avanzadas se expanden globalmente, los fabricantes despliegan cada vez más la PCR para una garantía de calidad rigurosa. Están surgiendo oportunidades con el crecimiento de las terapias de ARNm, que requieren una cuantificación precisa de ácidos nucleicos y análisis de impurezas. La necesidad de pruebas rápidas de liberación de lotes y el cumplimiento de estándares regulatorios de calidad apoyan aún más el aumento de la utilización de la PCR. Esta tendencia permite a los proveedores expandir líneas de reactivos especializados e instrumentación conforme a entornos de control de calidad industrial.

Desafíos Clave

Alto Costo de los Instrumentos Avanzados de PCR y Gastos Operativos

A pesar de su amplia adopción, el alto costo de capital de los sistemas avanzados de PCR, especialmente la PCR en tiempo real y la PCR digital, sigue siendo una barrera significativa para laboratorios más pequeños, instituciones académicas y centros en regiones en desarrollo. Los gastos operativos como la adquisición de reactivos, el uso de consumibles, el mantenimiento especializado y los requisitos de personal capacitado aumentan la carga financiera. La PCR digital, aunque ofrece una sensibilidad superior, implica costos particularmente altos de sistema y consumibles de partición. Estas restricciones económicas limitan el ritmo de las actualizaciones tecnológicas e inhiben la adopción de plataformas de alto rendimiento o ultra-sensibles, ampliando la brecha entre los entornos de atención médica bien financiados y los de recursos limitados.

Limitaciones Técnicas y Riesgo de Contaminación o Resultados Falsos

Los flujos de trabajo de PCR requieren un manejo preciso, entornos controlados y un riguroso aseguramiento de la calidad para prevenir la contaminación o los resultados falsos positivos. Incluso problemas menores como la degradación de reactivos, errores de pipeteo o contaminación cruzada pueden comprometer la precisión. Los ensayos altamente sensibles magnifican el impacto de tales errores, particularmente en escenarios de detección de bajo número de copias. La PCR también enfrenta limitaciones en la capacidad de multiplexación en comparación con la secuenciación de próxima generación y puede tener dificultades con variaciones genómicas complejas. Estas limitaciones técnicas requieren capacitación continua, protocolos de laboratorio estrictos y medidas de validación. Tales complejidades pueden obstaculizar la escalabilidad, especialmente en entornos de prueba descentralizados o de bajos recursos donde la experiencia y la infraestructura pueden ser limitadas.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado de PCR con aproximadamente el 41%, respaldada por una infraestructura de salud avanzada, fuertes capacidades de pruebas diagnósticas y alta adopción de tecnologías moleculares en hospitales, centros de investigación y laboratorios de salud pública. La región se beneficia de la inversión continua en biotecnología, el uso generalizado de la PCR en tiempo real en la monitorización de enfermedades infecciosas y la creciente aplicación en oncología y pruebas genéticas. Un fuerte apoyo regulatorio y la financiación continua de I+D refuerzan aún más el liderazgo de la región, impulsando una demanda constante de instrumentos de alto rendimiento, consumibles y plataformas de PCR automatizadas en entornos clínicos y académicos.

Europa

Europa representa alrededor del 28% del mercado global, impulsada por redes de diagnóstico molecular bien establecidas, estándares de calidad estrictos y una fuerte adopción de la PCR en la vigilancia de enfermedades infecciosas, diagnósticos oncológicos y programas de detección genética. Países como Alemania, el Reino Unido y Francia siguen siendo centros clave para la investigación biomédica, apoyando una alta utilización de tecnologías de PCR en tiempo real y digital. La expansión de iniciativas de medicina de precisión, programas de detección respaldados por el gobierno y crecientes inversiones en automatización de laboratorios contribuyen a un crecimiento estable del mercado. El diverso ecosistema de investigación de Europa y la demanda clínica refuerzan su posición como el segundo mayor contribuyente regional.

Asia Pacífico

Asia Pacífico captura aproximadamente el 26% del mercado de PCR y representa la región de más rápido crecimiento, respaldada por la rápida expansión del sector salud, el aumento de las tasas de pruebas diagnósticas y una mayor conciencia sobre las tecnologías moleculares. China, Japón, Corea del Sur e India lideran la adopción debido a sus grandes poblaciones de pacientes, el aumento de las cargas de enfermedades infecciosas y las fuertes inversiones en biotecnología y genómica. Los programas gubernamentales de vigilancia de enfermedades y la expansión de laboratorios de diagnóstico públicos y privados aceleran aún más la adopción de PCR. El aumento de la asequibilidad de los instrumentos y consumibles de PCR y el crecimiento en la investigación académica impulsan la trayectoria de APAC hacia convertirse en un centro global de diagnósticos moleculares.

América Latina

América Latina posee un estimado del 3% del mercado global de PCR, caracterizado por la creciente adopción en pruebas de enfermedades infecciosas, cribado de salud materna y laboratorios de salud pública. Países como Brasil, México y Argentina muestran una demanda creciente a medida que los sistemas de salud fortalecen las capacidades de diagnóstico molecular. La expansión de redes de diagnóstico privadas y la mayor disponibilidad de reactivos e instrumentos de PCR apoyan la adopción, aunque las restricciones presupuestarias y el acceso desigual a tecnologías avanzadas limitan la penetración. Las inversiones continuas en infraestructura de laboratorios, junto con el aumento de la conciencia sobre la detección temprana de enfermedades, están mejorando gradualmente el panorama de diagnósticos moleculares en la región.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 2% del mercado de PCR, con la adopción concentrada en países con sistemas de salud mejor desarrollados como los EAU, Arabia Saudita y Sudáfrica. La demanda está impulsada principalmente por el cribado de enfermedades infecciosas, la vigilancia de salud pública y la creciente inversión en la modernización de laboratorios hospitalarios. A pesar del aumento de la conciencia, la cobertura limitada de reembolsos y las disparidades en la infraestructura diagnóstica ralentizan una adopción más amplia. Las asociaciones internacionales, los programas de expansión de salud liderados por el gobierno y el aumento de las inversiones en laboratorios del sector privado continúan apoyando un crecimiento constante, posicionando a MEA como un mercado en desarrollo pero cada vez más importante para las tecnologías de PCR.

Segmentaciones del Mercado:

Por Tipo

- PCR estándar

- PCR en tiempo real

- PCR digital

Por Producto

- Instrumentos

- Reactivos y Consumibles

Por Indicación

- Enfermedades Infecciosas

- Oncología

- Trastornos Genéticos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de la Reacción en Cadena de la Polimerasa (PCR) se caracteriza por la fuerte presencia de empresas globales de diagnóstico y ciencias de la vida que continúan expandiendo sus capacidades tecnológicas y carteras de productos. Los principales actores se centran en innovaciones en plataformas de PCR en tiempo real y digital, desarrollando sistemas más rápidos, sensibles y listos para la automatización para satisfacer la creciente demanda clínica y de investigación. Las empresas invierten cada vez más en flujos de trabajo integrados que combinan preparación de muestras, amplificación y análisis de datos para mejorar la eficiencia del usuario y reducir los tiempos de respuesta. Las asociaciones estratégicas, adquisiciones y la expansión geográfica siguen siendo centrales para fortalecer la posición en el mercado, particularmente en regiones de alto crecimiento como Asia Pacífico. Los proveedores también priorizan reactivos y consumibles de alta calidad, que representan una fuente de ingresos recurrente y un componente crítico de rendimiento en los flujos de trabajo de PCR. La diferenciación competitiva se impulsa además por herramientas de software habilitadas por IA, capacidades de multiplexación y aplicaciones ampliadas en oncología, diagnósticos de enfermedades infecciosas y pruebas genéticas. En general, el mercado sigue siendo dinámico, centrado en la innovación y impulsado por el avance tecnológico continuo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Sysmex Inostics (Hyogo, Japón)

- Agilent Technologies, Inc. (California, EE.UU.)

- BD (Nueva Jersey, EE.UU.)

- Eppendorf AG (Hamburgo, Alemania)

- Abbott (Illinois, EE.UU.)

- Thermo Fisher Scientific Inc. (Massachusetts, EE.UU.)

- Bio-Rad Laboratories, Inc. (California, EE.UU.)

- QIAGEN (Hilden, Alemania)

- F. Hoffmann-La Roche Ltd (Basilea, Suiza)

Desarrollos Recientes

- En julio de 2025, Bio-Rad Laboratories amplió su cartera de PCR digital lanzando nuevas plataformas, incluyendo el sistema QX Continuum™ ddPCR y la serie QX700™. Esta expansión siguió a la adquisición por parte de la compañía del desarrollador de PCR digital Stilla Technologies y amplió sus ofertas de PCR digital en gota para flujos de trabajo de investigación y diagnóstico.

- En enero de 2025, QIAGEN anunció mejoras en su sistema de PCR Digital QIAcuity, duplicando el número de objetivos analizables por muestra y entró en una asociación con GENCURIX, Inc. para desarrollar ensayos de oncología para el uso diagnóstico clínico de la plataforma QIAcuityDx.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, producto, Indicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de PCR continuará expandiéndose a medida que los sistemas de salud prioricen diagnósticos moleculares rápidos y precisos.

- La PCR en tiempo real mantendrá su dominio, mientras que la PCR digital ganará impulso en aplicaciones ultra-sensibles.

- La automatización y los sistemas integrados de muestra a respuesta optimizarán los flujos de trabajo y reducirán la dependencia laboral.

- La interpretación de datos habilitada por IA mejorará la precisión de los resultados y apoyará las operaciones de laboratorio de alto rendimiento.

- Los dispositivos de PCR en el punto de atención y portátiles verán un aumento en su despliegue en entornos descentralizados y remotos.

- La PCR jugará un papel más importante en la medicina de precisión, particularmente en oncología y perfilado genético.

- La fabricación biofarmacéutica dependerá cada vez más de la PCR para el control de calidad y monitoreo de contaminación.

- La demanda de ensayos multiplex aumentará a medida que los laboratorios busquen detectar múltiples patógenos en una sola ejecución.

- La innovación en reactivos y consumibles se acelerará para apoyar tiempos de ciclo más rápidos y mayor sensibilidad.

- Los mercados emergentes experimentarán una adopción más fuerte a medida que se expandan la infraestructura de diagnóstico y la capacidad de pruebas moleculares.