Visión General del Mercado

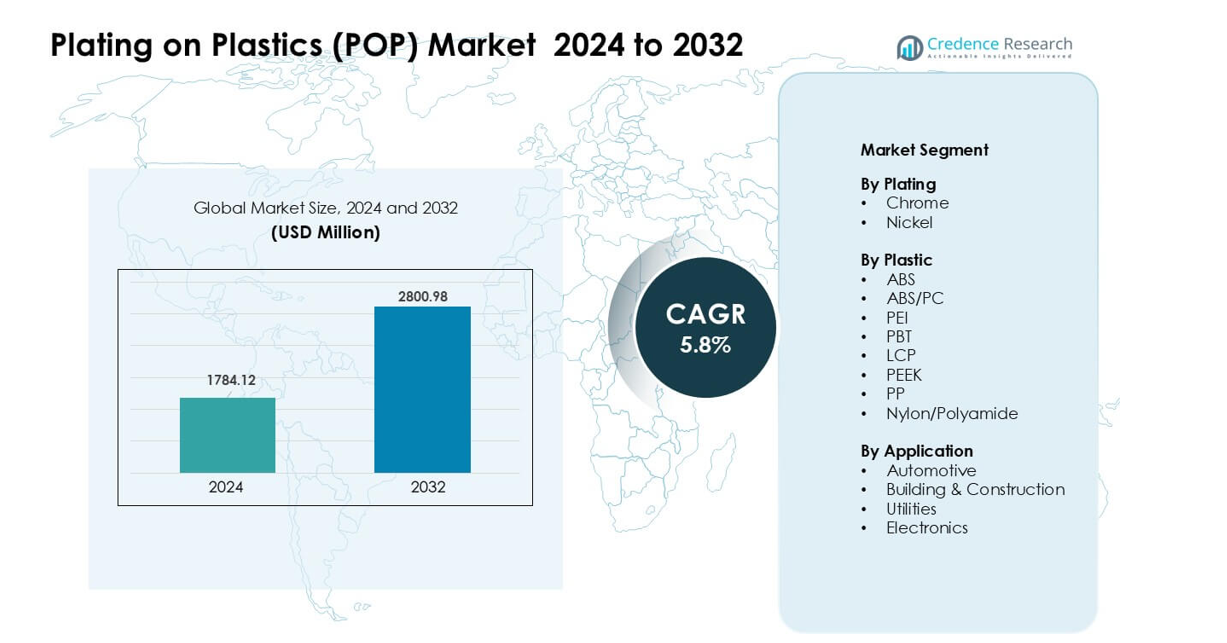

El mercado de recubrimiento sobre plásticos (POP) fue valorado en USD 1784.12 millones en 2024 y se anticipa que alcance USD 2800.98 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.8 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Recubrimiento sobre Plásticos (POP) 2024 |

USD 1784.12 millones |

| Mercado de Recubrimiento sobre Plásticos (POP), CAGR |

5.8% |

| Tamaño del Mercado de Recubrimiento sobre Plásticos (POP) 2032 |

USD 2800.98 millones |

El mercado de recubrimiento sobre plásticos (POP) está conformado por empresas líderes como ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield Inc., JCU Corporation, Leader Plating on Plastic Ltd., Element Solutions Inc., MPC Plating Inc., y Quality Plated Products Ltd. Estas empresas fortalecieron sus posiciones mediante químicas avanzadas de recubrimiento, tecnologías de adhesión mejoradas y una mayor adopción de soluciones de cromo trivalente. Las fuertes asociaciones con OEMs de automóviles y electrónica respaldaron una demanda constante. Asia Pacífico emergió como la región líder con casi el 36% de participación en 2024, impulsada por la producción a gran escala de electrónica, la expansión de la producción automotriz y capacidades de fabricación rentables.

Perspectivas del Mercado

- El mercado de recubrimiento sobre plásticos (POP) alcanzó USD 1784.12 millones en 2024 y se proyecta que llegue a USD 2800.98 millones para 2032 con un CAGR de 5.8%.

- La fuerte demanda de OEMs automotrices impulsó el crecimiento, ya que los componentes de ABS cromados mantuvieron la mayor participación del segmento debido a su diseño liviano y atractivo superficial premium.

- Las tendencias clave incluyeron el aumento de la adopción de soluciones de cromo trivalente, químicas ecológicas y un mayor uso de plásticos de ingeniería como ABS/PC y PBT en la electrónica.

- Empresas líderes como ENS Technology, Dymax, DuPont, Cybershield y Element Solutions Inc. avanzaron mediante la automatización de procesos, recubrimiento de alta precisión y asociaciones más sólidas con OEMs.

- Asia Pacífico lideró el mercado global con casi el 36% de participación, seguida por Europa con aproximadamente el 32% y América del Norte con el 28%, respaldada por una fuerte producción automotriz y electrónica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Recubrimiento

El recubrimiento de cromo mantuvo la participación dominante en el mercado de recubrimiento sobre plásticos (POP) en 2024 con aproximadamente el 62%. El cromo ganó fuerte tracción debido a su acabado brillante, alta durabilidad y fuerte resistencia a la corrosión. Los fabricantes de automóviles utilizaron cromo para mejorar las piezas de adorno y potenciar el estilo exterior. El recubrimiento de níquel creció a un ritmo constante ya que las empresas lo adoptaron para capas funcionales que mejoran la adhesión y la resistencia al desgaste en piezas eléctricas e industriales. El uso creciente de componentes recubiertos de cromo en vehículos eléctricos y vehículos premium continuó impulsando la demanda en los mercados globales.

- Por ejemplo, un estudio reciente a escala industrial de marcos de parrilla frontal de Acrilonitrilo Butadieno Estireno (ABS) cromados, moldeados para una aplicación de furgoneta comercial, fue cromado-electrochapado con una capa final de cromo de aproximadamente 1.65 ± 0.4 µm sobre capas base de cobre y níquel, demostrando que el cromado en ABS produce un acabado metálico y duradero incluso en geometrías plásticas complejas.

Por Plástico

El ABS representó la mayor cuota de aproximadamente el 68% en 2024, liderando el mercado POP debido a su fuerte capacidad de recubrimiento, superficie lisa y bajo costo de procesamiento. Su amplio uso en parrillas automotrices, manijas y molduras interiores fortaleció el dominio del segmento. Las mezclas de ABS/PC siguieron, ya que las empresas adoptaron estos materiales por su mejor resistencia al calor y resistencia al impacto. Los plásticos de ingeniería como PBT, PEEK, LCP y PA ganaron una adopción gradual en electrónica de alto rendimiento y unidades industriales donde la resistencia y la estabilidad térmica eran esenciales.

- Por ejemplo, las mezclas de ABS/PC siguieron, ya que las empresas adoptaron estos materiales por su mejor resistencia al calor y resistencia al impacto. Los plásticos de ingeniería como PBT, PEEK, LCP y PA ganaron una adopción gradual en electrónica de alto rendimiento y unidades industriales donde la resistencia y la estabilidad térmica eran esenciales.

Por Aplicación

El sector automotriz se mantuvo como el segmento dominante con casi el 71% de participación en 2024. Los fabricantes de vehículos utilizaron plásticos recubiertos para molduras, emblemas, biseles y piezas funcionales que requieren un diseño ligero y superficies atractivas. El crecimiento en modelos de vehículos eléctricos e interiores premium apoyó una mayor adopción de componentes con acabado cromado. La electrónica formó el siguiente segmento clave, ya que las marcas utilizaron plásticos recubiertos en conectores y cubiertas decorativas. La construcción y los servicios públicos vieron un crecimiento moderado a medida que las empresas adoptaron superficies recubiertas resistentes a la corrosión para accesorios, interruptores y elementos arquitectónicos.

Principales Impulsores del Crecimiento

Aumento de la Demanda Automotriz de Componentes Decorativos Ligeros

Los fabricantes de automóviles aumentaron su dependencia de las piezas plásticas recubiertas a medida que el diseño ligero se convirtió en una prioridad clave. Los plásticos recubiertos reemplazaron componentes metálicos más pesados en parrillas, molduras, manijas, biseles y acentos interiores, ayudando a los fabricantes de automóviles a reducir el peso del vehículo y mejorar la eficiencia del combustible. El creciente producción de vehículos eléctricos también impulsó la adopción, ya que los modelos eléctricos requieren elementos estructurales y decorativos ligeros para optimizar el rango de la batería. Los fabricantes de automóviles valoraron el aspecto premium de los plásticos cromados y niquelados, que ofrecían una estética similar al metal sin el peso pesado. La expansión de las ventas de automóviles premium, las fuertes tendencias de personalización interior y una mayor flexibilidad de diseño continuaron impulsando los plásticos recubiertos más profundamente en las cadenas de suministro automotriz globales.

- Por ejemplo, una reciente revisión publicada sobre el moderno recubrimiento sobre plásticos (POP) en el diseño automotriz señaló que los OEM ahora especifican recubrimientos plásticos compatibles con polímeros de alto rendimiento como poliamida, sulfuro de polifenileno y polieterimida, indicando que incluso las piezas decorativas exteriores como rejillas y biseles se están produciendo utilizando plásticos avanzados en lugar de fundición de metal convencional.

Expansión del Uso de Plásticos de Ingeniería en Electrónica y Unidades Industriales

Los fabricantes de electrónica aumentaron el uso de plásticos avanzados como ABS/PC, PBT, PEEK y LCP para componentes que requieren resistencia al calor, durabilidad y un acabado superficial de alta calidad. El recubrimiento mejoró estos materiales al añadir conductividad, protección EMI y atractivo decorativo, lo que apoyó una aplicación más amplia en conectores, carcasas de sensores, interruptores y dispositivos portátiles. Los fabricantes de equipos industriales también utilizaron plásticos recubiertos para satisfacer las necesidades de resistencia a la corrosión y estabilidad dimensional en entornos hostiles. La transición hacia dispositivos compactos y ligeros reforzó la demanda de superficies metalizadas. El crecimiento en electrónica de consumo inteligente, dispositivos IoT y módulos industriales de alto rendimiento fortaleció aún más el impulso hacia resinas de ingeniería recubiertas.

- Por ejemplo, una tecnología especializada de plástico conductor de un importante proveedor permite que los rellenos de fibra de acero inoxidable se compongan en termoplásticos de ingeniería (por ejemplo, PBT, PA, PPS). Cuando se moldean, incluso con una baja carga de relleno (tan solo 0.25% por volumen), estas piezas moldeadas ofrecen una protección efectiva EMI/ESD, permitiendo que las carcasas para controladores industriales o recintos de comunicaciones reemplacen cajas de metal con otras de plástico más ligeras, preservando el rendimiento de protección.

Avances en Tratamiento de Superficies y Tecnologías de Recubrimiento Ecológicas

Nuevos procesos de grabado químico, recubrimiento sin electrodos y activación de superficies mejoraron la adhesión del recubrimiento en geometrías complejas, apoyando acabados de mayor calidad y reduciendo las tasas de defectos. Las innovaciones en cromo trivalente, productos químicos de bajo VOC y electrolitos alternativos permitieron a las empresas cumplir con estrictas regulaciones ambientales. Estos avances redujeron los riesgos operativos, disminuyeron la generación de residuos y mejoraron la eficiencia de producción para grandes instalaciones de recubrimiento. Los OEM de automóviles y electrónica favorecieron a los proveedores que adoptaron procesos más limpios debido al endurecimiento de los estándares globales. La mejora en la química de recubrimiento también permitió un acabado consistente en plásticos mixtos y de alta temperatura, ampliando la compatibilidad de materiales. Estos avances técnicos reforzaron la expansión en aplicaciones de recubrimiento decorativo y funcional de alto valor.

Tendencias y Oportunidades Clave

Creciente Cambio Hacia Soluciones Sostenibles y de Cromo Trivalente

Las regulaciones ambientales en Europa, América del Norte y Asia alentaron a los fabricantes a alejarse del cromo hexavalente hacia tecnologías de cromo trivalente más seguras. Este cambio permitió a las empresas mantener la calidad de la superficie mientras se alineaban con los objetivos de sostenibilidad. Las marcas destacaron el recubrimiento ambientalmente compatible como un punto de venta, especialmente en automoción y electrónica de consumo. Las inversiones en sistemas de circuito cerrado, químicas de baja emisión y plásticos reciclables aceleraron la adopción. A medida que los OEM impulsaron cadenas de suministro verdes, aumentó la demanda de proveedores capaces de realizar recubrimientos a gran escala y de baja toxicidad. Esta tendencia creó oportunidades para desarrollar recubrimientos ecológicos de próxima generación con mejor durabilidad, menor uso de energía y estabilidad de rendimiento mejorada.

- Por ejemplo, la línea de recubrimiento decorativo de Cr(III) “TriChrome” de Atotech se ha utilizado durante más de 30 años en todo el mundo y está específicamente diseñada para cumplir con ELV, WEEE, RoHS y REACH, lo que permite a los OEM reemplazar los acabados decorativos tradicionales de Cr(VI) con Cr(III) ecológico sin sacrificar la apariencia o la resistencia a la corrosión.

Aumento de la Adopción de Plásticos Recubiertos en Vehículos Eléctricos y Dispositivos Inteligentes

Los fabricantes de vehículos eléctricos buscaron materiales avanzados y livianos que apoyen la eficiencia energética y mejoren el estilo exterior. Los plásticos recubiertos permitieron acabados elegantes y de alta calidad mientras reducían el peso total en comparación con los componentes metálicos. Los interiores de los vehículos eléctricos también utilizaron superficies recubiertas para puntos de contacto, interruptores y elementos de acento para diferenciar el diseño del habitáculo. En la electrónica inteligente, los plásticos recubiertos respaldaron la creciente demanda de protección EMI, protección de señales y piezas decorativas de alta calidad. El rápido crecimiento en hogares conectados, dispositivos portátiles y electrónica compacta creó amplias oportunidades para el recubrimiento funcional. Los proveedores capaces de ofrecer recubrimientos de alta precisión y sin defectos ganaron fuerte tracción a medida que la producción de electrónica y vehículos eléctricos se expandía globalmente.

- Por ejemplo, proveedores de recubrimiento de plásticos como CYH Plastic Plating ofrecen procesos de recubrimiento de cromo trivalente adecuados para sustratos como ABS y mezclas de ABS/PC, específicamente dirigidos a partes de molduras exteriores automotrices (manijas de puertas, parrillas) y componentes interiores, permitiendo a los fabricantes de vehículos eléctricos cumplir con los requisitos de diseño liviano y cumplimiento ambiental utilizando la misma línea de recubrimiento.

Aumento de la Personalización y Demanda de Diseño Premium en Bienes de Consumo

Los consumidores buscaron productos con superficies refinadas y acabados visualmente atractivos en electrodomésticos, artículos de cuidado personal y bienes de estilo de vida. Los plásticos recubiertos ofrecieron opciones de estilo flexibles, permitiendo efectos brillantes, metálicos, mate o texturizados a un costo menor que los componentes metálicos. Los fabricantes exploraron el recubrimiento decorativo multicapa para mejorar la durabilidad y la diferenciación de marca. La creciente demanda de electrodomésticos de gama media y premium apoyó un uso más amplio de molduras y paneles de control con acabado cromado. A medida que las marcas ampliaron las variaciones de diseño dentro de ciclos de producto cortos, los plásticos recubiertos ganaron relevancia debido a menores costos de herramientas y tiempos de desarrollo más rápidos. Estos factores ampliaron las oportunidades en múltiples categorías de bienes de consumo.

Desafío Clave

Cumplimiento Ambiental y Costos de Transición para Alternativas al Cromo Hexavalente

Regulaciones más estrictas sobre sustancias peligrosas empujaron a las empresas a eliminar el cromo hexavalente, pero la transición al cromo trivalente o métodos alternativos seguía siendo costosa y compleja. Muchas instalaciones requerían importantes actualizaciones en las líneas de recubrimiento, sistemas de aguas residuales y equipos de manejo de productos químicos. Lograr una calidad de superficie y durabilidad equivalentes también requería reingeniería de la química del proceso, lo que conducía a ciclos de validación más largos con los OEM. Los fabricantes más pequeños enfrentaron presión financiera debido a las necesidades de inversión y los plazos de certificación. Cumplir con diversas regulaciones regionales añadió una carga adicional de cumplimiento. Estos desafíos ralentizaron las tasas de adopción y aumentaron los riesgos operativos para las empresas que carecían de escala o capacidades técnicas avanzadas.

Altos Costos de Material y Procesamiento para Plásticos de Ingeniería

Aunque los plásticos de ingeniería permitieron un recubrimiento de alto rendimiento, su perfil de costos restringió una penetración más amplia en el mercado. Materiales como PEEK, LCP y mezclas de ABS/PC de alta calidad tenían precios más altos, haciéndolos menos atractivos para aplicaciones sensibles al costo. Procesar estos materiales requería un control de temperatura más estricto y equipos especializados, lo que aumentaba los gastos de producción. Lograr una adhesión consistente en formas complejas también demandaba una preparación de superficie precisa, aumentando la complejidad operativa. Los OEMs de automóviles y electrónica a menudo evaluaban cuidadosamente las compensaciones de costo-beneficio, ralentizando la adopción en categorías de productos de gama media. Estas restricciones limitaron el uso a aplicaciones de alto valor donde el rendimiento justificaba los costos de material y procesamiento.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 28% de participación en el Mercado de Recubrimiento sobre Plásticos (POP) en 2024. La región se benefició de una fuerte producción automotriz, particularmente en vehículos premium que utilizan molduras cromadas y acentos interiores. Los fabricantes de electrónica en EE.UU. y Canadá también aumentaron la demanda de componentes plásticos recubiertos en conectores y carcasas de dispositivos. El creciente interés en soluciones sostenibles de cromo trivalente apoyó mejoras en las instalaciones de recubrimiento. La creciente adopción de vehículos eléctricos impulsó aún más la necesidad de piezas decorativas ligeras. Las inversiones constantes en tecnologías avanzadas de recubrimiento ayudaron a mantener la posición competitiva de la región.

Europa

Europa representó aproximadamente un 32% de participación en 2024, convirtiéndose en el mercado regional más grande. El liderazgo de la región provino de estrictas regulaciones ambientales que aceleraron el cambio hacia el cromo trivalente y químicas de recubrimiento más limpias. Alemania, Francia y el Reino Unido registraron una fuerte demanda de marcas automotrices de lujo que dependen de acabados cromados premium. Los fabricantes de electrónica y electrodomésticos también adoptaron plásticos recubiertos para mejorar la estética del producto. Los objetivos de sostenibilidad de la UE alentaron la modernización de la infraestructura de recubrimiento. La región mantuvo altos estándares de calidad, apoyando una fuerte adopción en interiores, exteriores automotrices y dispositivos de consumo.

Asia Pacífico

Asia Pacífico dominó con casi un 36% de participación en 2024, impulsada por la fabricación a gran escala de electrónica y la rápida expansión automotriz en China, Japón, Corea del Sur e India. La región se benefició de su fuerte cadena de suministro de plásticos, producción rentable y creciente demanda de los consumidores por acabados decorativos y funcionales. El crecimiento de los vehículos eléctricos en China aceleró el uso de plásticos recubiertos en acentos exteriores y módulos de control. Las marcas de electrónica aumentaron la demanda de carcasas decorativas y con blindaje EMI. Las inversiones en tecnologías avanzadas de recubrimiento y la expansión de la producción industrial ayudaron a Asia Pacífico a mantener su liderazgo.

América Latina

América Latina tuvo cerca del 3% de participación en 2024, con Brasil y México liderando la adopción. El sector automotriz siguió siendo el principal impulsor, ya que las unidades de ensamblaje regionales utilizaron plásticos recubiertos para molduras, biseles y acentos exteriores. La producción de electrodomésticos también aumentó el uso de piezas decorativas recubiertas. La infraestructura de recubrimiento limitada y la dependencia de productos químicos importados ralentizaron el crecimiento. Sin embargo, la creciente demanda de vehículos y la expansión de las operaciones de ensamblaje local crearon oportunidades constantes. El creciente interés en el recubrimiento de ABS rentable apoyó una modesta expansión del mercado en toda la región.

Oriente Medio y África

El Medio Oriente y África capturaron alrededor del 1% de participación en 2024, reflejando una adopción gradual. La personalización del mercado de accesorios automotrices, el hardware de construcción y los electrodomésticos de consumo fueron fuentes clave de demanda. Los países del CCG aumentaron el uso de plásticos chapados en interiores premium y elementos decorativos de construcción. África mostró una demanda lenta pero creciente por parte de los fabricantes de electrodomésticos. La limitada experiencia técnica y la menor cantidad de instalaciones de galvanoplastia limitaron el crecimiento. Sin embargo, los proyectos de desarrollo urbano en curso y el creciente interés en elementos de diseño moderno continuaron apoyando la adopción constante de POP en naciones selectas.

Segmentaciones del Mercado:

Por Galvanoplastia

Por Plástico

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- Nylon/Poliamida

Por Aplicación

- Automotriz

- Construcción

- Servicios Públicos

- Electrónica

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de Galvanoplastia en Plásticos (POP) presenta estrategias activas de ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield, Inc., JCU Corporation, Leader Plating on Plastc Ltd., Element Solutions Inc, MPC Plating Inc, y Quality Plated Products Ltd. Estas empresas se expandieron a través de carteras más sólidas de química de galvanoplastia, mayor rendimiento de adhesión y una adopción más amplia de sistemas de cromo trivalente en usos automotrices, electrónicos y de hardware de consumo. Muchos proveedores mejoraron los pasos de pretratamiento para apoyar sustratos plásticos complejos como ABS, ABS/PC, PEEK y nylon. Varios actores avanzaron en la automatización de líneas POP para reducir defectos y aumentar la producción de molduras automotrices de gran volumen. Los modelos de asociación crecieron a medida que los OEM buscaban una calidad de acabado consistente y un cumplimiento más estricto con las normas ambientales globales. Las empresas también invirtieron en servicios de personalización, permitiendo a las marcas igualar textura, reflectividad y durabilidad para componentes premium. Este cambio ayudó a los principales productores a proteger su participación y crecer contratos a largo plazo en sectores clave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

Desarrollos Recientes

- En noviembre de 2025, Dymax anunció múltiples apariciones en ferias comerciales en 2025 donde presentó nuevos adhesivos de curado por luz y dispensadores dirigidos a aplicaciones tecnológicas de ensamblaje electrónico y médico que se utilizan comúnmente en líneas de fabricación relacionadas con POP para unión, enmascaramiento y protección (por ejemplo, comunicados de prensa de SMTA International y COMPAMED). Estos anuncios de productos y eventos (octubre-noviembre de 2025) señalan el continuo impulso de Dymax para suministrar consumibles y equipos de curado UV/LED que apoyan el ensamblaje y post-procesamiento POP de alto rendimiento.

- En mayo de 2025, JCU CORPORATION JCU, un proveedor de larga data de productos químicos para tratamiento de superficies POP, emitió una actualización corporativa en mayo de 2025 revisando los objetivos numéricos en su plan de gestión a medio plazo; los materiales financieros/informativos publicados por JCU también continúan destacando los productos químicos POP (químicas de grabado, chapado de cobre/níquel/cromo) como una línea de productos clave que apoya componentes automotrices y de grifería. Estos documentos e informes muestran que JCU mantiene un énfasis estratégico en los productos químicos POP y negocios relacionados a través de 2024–2025.

- En mayo de 2024, Cybershield, Inc. Cybershield se asoció públicamente con SABIC para validar y demostrar el chapado sin electrolito y la metalización de resinas ULTEM™ (PEI) de alta temperatura, con conectores chapados mostrados como parte de la colaboración en los eventos AIX/NPE en 2024. Este trabajo destaca la expansión de las capacidades POP de Cybershield en resinas de ingeniería de alta temperatura y aplicaciones de blindaje EMI.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Chapeado, Plástico, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de plásticos chapados aumentará a medida que los fabricantes de automóviles amplíen las características de diseño livianas y premium.

- La adopción de cromo trivalente se acelerará a medida que las regulaciones globales se endurezcan y los objetivos de sostenibilidad crezcan.

- Los fabricantes de electrónica aumentarán el uso de plásticos de ingeniería chapados para el blindaje EMI y superficies decorativas.

- El crecimiento de la producción de vehículos eléctricos impulsará una mayor demanda de molduras, biseles y acentos interiores chapados.

- Los avances en la química de adhesión mejorarán la calidad del chapado en geometrías complejas y polímeros de alto rendimiento.

- La automatización en las líneas de chapado se expandirá para mejorar la precisión, reducir defectos y disminuir los costos operativos.

- Más empresas invertirán en sistemas de circuito cerrado para reducir el desperdicio y mejorar el cumplimiento ambiental.

- Los electrodomésticos adoptarán más piezas con acabado en cromo para apoyar las tendencias de diseño premium.

- Los actores regionales en Asia Pacífico ganarán una presencia de mercado más fuerte debido a la capacidad de producción rentable.

- Las asociaciones estratégicas entre empresas de chapado y OEMs darán forma al desarrollo tecnológico a largo plazo y a la estabilidad del suministro.