Visión General del Mercado:

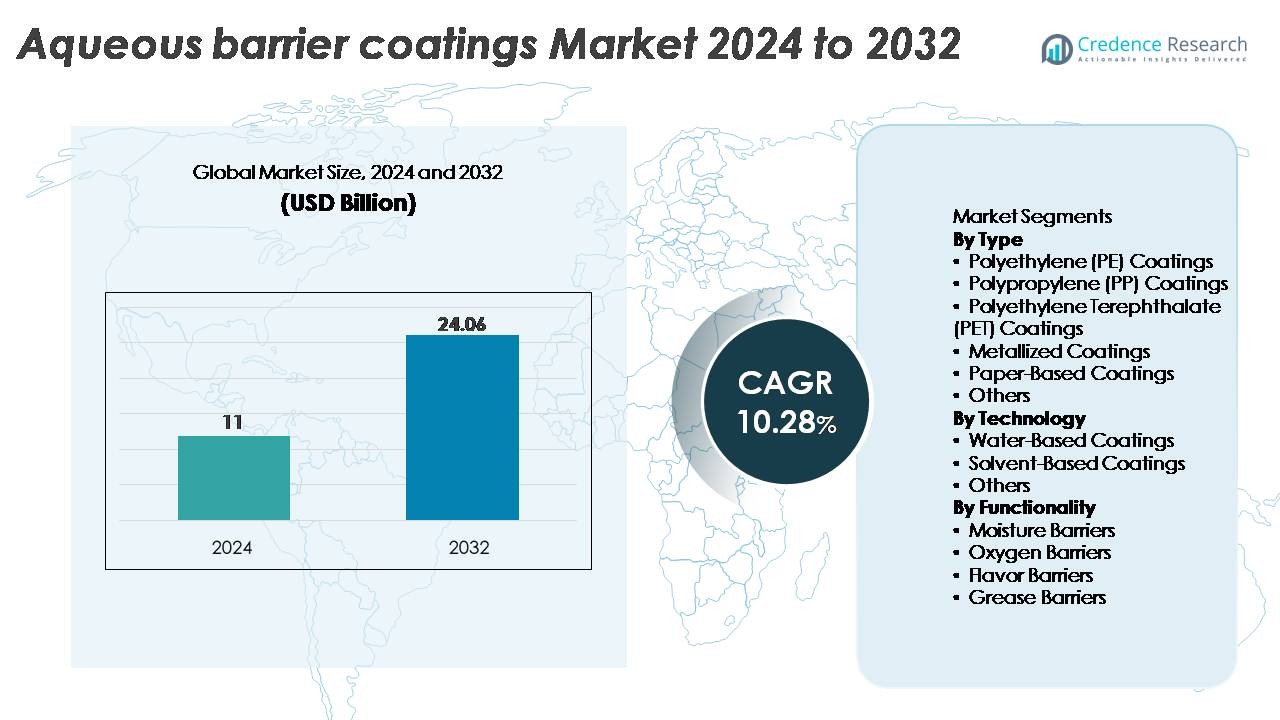

El mercado global de recubrimientos de barrera acuosa fue valorado en 11 mil millones de USD en 2024 y se proyecta que alcance los 24.06 mil millones de USD para 2032, reflejando una tasa de crecimiento anual compuesta (CAGR) del 10.28% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Recubrimientos de Barrera Acuosa 2024 |

11 Mil Millones de USD |

| Mercado de Recubrimientos de Barrera Acuosa, CAGR |

10.28% |

| Tamaño del Mercado de Recubrimientos de Barrera Acuosa 2032 |

24.06 Mil Millones de USD |

El mercado de recubrimientos de barrera acuosa está conformado por una combinación de líderes químicos globales y fabricantes especializados en recubrimientos, incluyendo Cork Industries, DuPont, Follmann, Amcor, H.B. Fuller, Chemline Global, Avery Dennison, Cattie Adhesives, Clariant y Dow Chemical. Estas empresas compiten a través de avances en dispersiones de polímeros a base de agua, barreras de grasa libres de PFAS y soluciones de embalaje reciclables adaptadas para servicios de alimentos, comercio electrónico y bienes de consumo. Regionalmente, América del Norte lidera el mercado con aproximadamente un 32% de participación, respaldada por una fuerte presión regulatoria y la rápida adopción de embalajes reciclables. Asia-Pacífico sigue de cerca con aproximadamente un 30%, impulsada por la producción de embalajes de alto volumen y el creciente mandato de sostenibilidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de recubrimientos de barrera acuosa fue valorado en USD 11 mil millones en 2024 y se proyecta que alcance los USD 24.06 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 10.28% durante el período de pronóstico.

- La fuerte demanda de empaques reciclables, libres de PFAS y repulpables en servicios de alimentos, bebidas y comercio electrónico continúa impulsando la adopción, con los recubrimientos de polietileno (PE) manteniendo la mayor participación de segmento debido a su superior rendimiento como barrera contra la humedad.

- Las tendencias clave incluyen el cambio rápido hacia dispersiones de base biológica, químicas de barrera híbridas y sistemas acuosos de alto rendimiento, respaldados por mandatos de sostenibilidad a lo largo de las cadenas de suministro de empaques globales.

- El panorama competitivo está conformado por actores principales como Amcor, DuPont, Clariant, Dow Chemical, H.B. Fuller, y otros que se enfocan en la innovación tecnológica, expansión de capacidad y soluciones personalizadas para convertidores.

- Regionalmente, América del Norte lidera con ~32% de participación, seguida por Asia-Pacífico con ~30% y Europa con ~28%, reflejando una fuerte presión regulatoria y una creciente adopción de formatos de empaque reciclables a base de fibra.

Análisis de Segmentación del Mercado:

Por Tipo

Los recubrimientos de polietileno (PE) representan el segmento dominante, con la mayor participación de mercado debido a su fuerte resistencia a la humedad, excelentes propiedades de formación de película y compatibilidad con líneas de empaque de alta velocidad. El uso generalizado del PE en vasos para servicios de alimentos, cartones de papel y empaques flexibles fortalece su posición de liderazgo. Los recubrimientos de polipropileno (PP) y PET están ganando terreno en aplicaciones que requieren mayor resistencia al calor y claridad, mientras que los recubrimientos metalizados apoyan las necesidades de barrera de oxígeno premium. Los recubrimientos a base de papel continúan expandiéndose a medida que las marcas hacen la transición hacia empaques reciclables y libres de PFAS. La categoría “Otros” incluye polímeros especiales utilizados en formatos de barrera de nicho.

- Por ejemplo, las resinas de recubrimiento de barrera a base de PE de Dow, como los polímeros de empaque de precisión INNATE™, proporcionan una excepcional rigidez y dureza que permiten la creación de estructuras de empaque de papel y flexibles de alto rendimiento.

Por Tecnología

Los recubrimientos a base de agua dominan el mercado, impulsados por la presión regulatoria para reducir las emisiones de COV y el cambio acelerado hacia soluciones de empaque sostenibles y no tóxicas. Su facilidad de aplicación, fuerte adhesión a sustratos de papel y compatibilidad con estándares de contacto con alimentos refuerzan su adopción generalizada. Los recubrimientos a base de solventes mantienen relevancia en entornos industriales que requieren alta durabilidad y secado rápido, aunque su participación está disminuyendo gradualmente. El segmento “Otros” incluye formulaciones híbridas y de base biológica que atraen a los fabricantes que buscan empaques ecológicos de próxima generación. Las mejoras continuas en las químicas de barrera acuosas solidifican aún más el liderazgo de este segmento en las líneas de empaque globales.

- Por ejemplo, el recubrimiento barrera a base de agua Flextra™ de H.B. Fuller exhibe una tasa de transmisión de vapor de agua tan baja como 0.3 g/m²·día a 38°C/90% HR, mientras mantiene resistencias de sellado térmico superiores a 4 N/15 mm en sustratos de papel, permitiendo un empaque barrera de alto rendimiento y repulpable.

Por Funcionalidad

Los recubrimientos de barrera de humedad tienen la mayor cuota de mercado, respaldados por su papel esencial en la protección de alimentos envasados, productos farmacéuticos y bienes de consumo contra la degradación provocada por la humedad. Su dominio se debe a su rendimiento robusto, rentabilidad y amplia compatibilidad con sustratos de papel y flexibles. Los recubrimientos de barrera de oxígeno están expandiéndose en categorías que requieren una vida útil prolongada, mientras que las tecnologías de barrera de sabor abordan la protección de aromas en el empaque de confitería y bebidas. Los recubrimientos de barrera de grasa continúan en aumento a medida que las soluciones libres de PFAS ganan favor regulatorio y del consumidor. El segmento “Otros” incluye recubrimientos multifuncionales diseñados para ofrecer propiedades de barrera combinadas para aplicaciones de alto rendimiento.

Principales Impulsores de Crecimiento:

Aumento de la Demanda de Soluciones de Empaque Sostenibles y Reciclables

Los compromisos de sostenibilidad en los sectores de FMCG, servicios de alimentos y comercio electrónico están impulsando la rápida adopción de recubrimientos de barrera acuosa a medida que las marcas se alejan de los laminados plásticos, recubrimientos de cera y barreras de grasa basadas en PFAS. Estas soluciones a base de agua permiten la reciclabilidad y repulpabilidad, alineándose con mandatos globales como políticas de EPR, restricciones de plásticos de un solo uso y hojas de ruta corporativas de cero emisiones netas. Los fabricantes reemplazan cada vez más el polietileno o los recubrimientos por extrusión con formulaciones acuosas para mantener el rendimiento de barrera mientras aseguran la compatibilidad con los sistemas de reciclaje de fibra. Los productores de vasos de papel, fabricantes de empaques corrugados y convertidores de empaques flexibles se benefician de huellas de carbono más bajas y mejores resultados al final de la vida útil. A medida que las multinacionales líderes se comprometen a transitar hacia empaques completamente reciclables o compostables para el final de la década, la demanda de barreras acuosas se fortalece en aplicaciones de alto volumen como cartones, envolturas y cajas plegables.

- Por ejemplo, el Cupforma Natura™ recubierto con dispersión acuosa de Stora Enso logró una tasa de reciclabilidad superior al 95% en pruebas estándar de pulpeo en molino y demostró niveles de resistencia a la grasa de hasta KIT 12, permitiendo a las grandes marcas de bebidas transitar hacia soluciones de vasos completamente repulpables.

Expansión de Aplicaciones de Empaque para Servicios de Alimentos y Listos para Comer

El crecimiento en restaurantes de servicio rápido, plataformas de entrega y patrones de consumo basados en conveniencia acelera significativamente la necesidad de tecnologías de recubrimiento resistentes a la grasa, impermeables a la humedad y seguras para alimentos. Los recubrimientos de barrera acuosa son cada vez más preferidos debido a su capacidad para mantener la integridad del producto sin comprometer la reciclabilidad. En formatos de servicios de alimentos como conchas, bandejas, envolturas de papel y vasos para bebidas, los sistemas acuosos proporcionan una resistencia duradera contra la migración de aceite y vapor. A medida que las regulaciones se endurecen contra los químicos de barrera de grasa fluorados, los proveedores de empaques de alimentos adoptan rápidamente alternativas acuosas libres de PFAS para asegurar el cumplimiento mientras preservan el rendimiento. Además, la expansión de comidas congeladas, refrigeradas y listas para microondas impulsa la demanda de recubrimientos con mayor estabilidad térmica. El crecimiento en el empaque de panadería, confitería y lácteos refuerza aún más la adopción a medida que los propietarios de marcas estandarizan en químicas de barrera más seguras y ecológicas.

- Por ejemplo, la familia TOPSCREEN™ de Solenis de recubrimientos de barrera acuosa sin PFAS está diseñada para proporcionar una resistencia efectiva al aceite, grasa y agua para envases de alimentos a base de papel. Estas formulaciones de polímeros a base de agua y biocera reemplazan materiales tradicionales como el polietileno (PE) y la cera de parafina para permitir la repulpabilidad, reciclabilidad y, a menudo, compostabilidad.

Avances en Químicas de Barrera a Base de Agua de Alto Rendimiento

Las mejoras tecnológicas en la dispersión de polímeros, el entrecruzamiento y los sistemas de barrera de nanocompuestos están ampliando las capacidades funcionales de los recubrimientos de barrera acuosa. Las formulaciones modernas ahora ofrecen protección multifuncional, combinando resistencia a la humedad, oxígeno y grasa en una sola capa, reduciendo la dependencia de estructuras plásticas multicapa. Las innovaciones en polímeros de base biológica, sistemas acrílicos híbridos y aditivos mejorados para la formación de películas permiten niveles de rendimiento comparables a los recubrimientos a base de solventes o extrusión. La mejor capacidad de ejecución en recubridoras de alta velocidad, mejor rendimiento de sellado térmico y propiedades de barrera ajustables permiten a los convertidores adaptar soluciones para aplicaciones con requisitos de vida útil más estrictos. A medida que los principales fabricantes de recubrimientos invierten fuertemente en I+D para recubrimientos de próxima generación repulpables, compostables y conformes con la migración, el mercado se beneficia de una expansión en la amplitud de aplicaciones en formatos de envases tanto primarios como secundarios.

Tendencias y Oportunidades Clave:

Cambio Hacia Alternativas de Recubrimiento Sin PFAS y Cumplimiento Regulatorio

Las prohibiciones y restricciones globales sobre los químicos PFAS han creado oportunidades sustanciales para que los proveedores de recubrimientos acuosos desarrollen soluciones de barrera contra grasa y humedad de próxima generación. Los gobiernos en Europa, América del Norte y partes de Asia están acelerando las acciones legislativas dirigidas a los fluorquímicos dañinos, empujando a los convertidores a transicionar a alternativas conformes. Este impulso regulatorio está provocando un aumento en la adopción de recubrimientos acuosos sin flúor que ofrecen excelente resistencia al aceite mientras mantienen la reciclabilidad. Los proveedores están capitalizando al lanzar soluciones de barrera contra grasa de alto rendimiento para envoltorios de comida rápida, paquetes de exhibición de panadería y contenedores de fibra moldeada. La transición abre oportunidades a largo plazo para empresas capaces de ofrecer recubrimientos que cumplan con estrictos estándares de migración, compostabilidad y contacto con alimentos.

- Por ejemplo, el recubrimiento de barrera acuosa Hydrastar® 3000 sin PFAS de Michelman ofrece resistencia a la grasa de hasta KIT 12, logra un valor de absorción de agua Cobb60 por debajo de 20 g/m² y cumple con los límites de contacto con alimentos de la FDA 21 CFR, permitiendo a los convertidores reemplazar las barreras fluoradas heredadas sin comprometer la funcionalidad.

Aumento de la Adopción de Envases a Base de Fibra en el Comercio Electrónico y Retail

El cambio del sector del comercio electrónico hacia envases reciclables en la acera está creando nuevas vías para los recubrimientos de barrera acuosa. A medida que los minoristas reemplazan los sobres de plástico, burbujas y bolsas laminadas con sobres y bolsas a base de fibra, aumenta la demanda de recubrimientos resistentes a la humedad y la abrasión. Las barreras acuosas mejoran la durabilidad durante el tránsito y protegen el contenido de la humedad, la condensación y el daño mecánico. Además, las marcas minoristas premium están integrando soluciones de papel recubierto para apoyar estrategias de marca sin plástico. La rápida proliferación de envases de fibra moldeada, como insertos y bandejas protectoras, también impulsa oportunidades para sistemas acuosos que proporcionan un rendimiento de recubrimiento uniforme en geometrías complejas.

- Por ejemplo, Henkel fabrica una variedad de recubrimientos barrera a base de agua dentro de su línea de productos AQUENCE® FB, que están diseñados para mejorar la resistencia al agua y la grasa del papel y el cartón de embalaje, haciéndolos adecuados para aplicaciones como envíos de comercio electrónico y componentes de fibra moldeada.

Crecimiento de Tecnologías Barrera Biodegradables y Compostables

Una tendencia emergente se centra en recubrimientos acuosos de base biológica derivados de almidones, polisacáridos, proteínas o polímeros de origen vegetal. Estos materiales se alinean con el movimiento global hacia embalajes compostables para servicios de alimentos y aplicaciones de un solo uso. Las innovaciones en recubrimientos biodegradables ofrecen mayor resistencia barrera, mejor resistencia al agua y compatibilidad con entornos de compostaje industrial. A medida que las marcas orientadas al consumidor buscan vías de certificación como EN 13432 y ASTM D6400, los proveedores que desarrollan recubrimientos de base biológica están bien posicionados para capturar el crecimiento en etapas tempranas. La combinación de sostenibilidad, alineación regulatoria e inversión creciente en I+D acelera las oportunidades en este segmento.

Desafíos Clave:

Limitaciones de Desempeño Comparadas con Barreras Tradicionales Basadas en Plástico

A pesar de los rápidos avances, los recubrimientos barrera acuosos aún enfrentan limitaciones en comparación con los laminados plásticos de alto rendimiento o las películas metalizadas, especialmente en aplicaciones que requieren tasas de transmisión de oxígeno extremadamente bajas, alta resistencia térmica o larga vida útil. Productos como snacks altos en grasa, alimentos deshidratados y productos farmacéuticos aún dependen de estructuras de barrera multicapa donde los recubrimientos acuosos aún no pueden igualar el desempeño. La sensibilidad a la humedad, la integridad del sellado y la durabilidad bajo condiciones extremas de almacenamiento o procesamiento plantean desafíos adicionales. Estas brechas de rendimiento ralentizan la adopción en ciertos formatos de embalaje premium, requiriendo una continua I+D en química de polímeros, tecnologías de entrecruzamiento y sistemas de barrera híbridos.

Complejidades de Procesamiento y Presiones de Costos para Convertidores

La transición de recubrimientos tradicionales por extrusión o sistemas a base de solventes a alternativas acuosas a menudo requiere inversión de capital en sistemas de secado, actualizaciones de equipos de recubrimiento y optimización de procesos. Las formulaciones acuosas generalmente requieren tiempos de secado más largos, mayor consumo de energía y control preciso de la humedad, afectando el rendimiento en líneas de alta velocidad. En industrias sensibles al costo, estos cambios operativos crean barreras para la adopción, particularmente para convertidores pequeños y medianos con flexibilidad presupuestaria limitada. Las fluctuaciones en los precios de materias primas para polímeros especiales y aditivos funcionales también contribuyen a los desafíos de costos. Equilibrar la sostenibilidad con el rendimiento y la eficiencia operativa sigue siendo un obstáculo crítico para la penetración en el mercado a gran escala.

Análisis Regional:

Norteamérica

Norteamérica lidera el mercado de recubrimientos barrera acuosos con aproximadamente un 32% de participación, impulsada por la rápida adopción de embalajes reciclables, libres de PFAS y repulpables en servicios de alimentos, bebidas y comercio electrónico. El fuerte entorno regulatorio de la región, respaldado por las directrices de la EPA y prohibiciones a nivel estatal sobre barreras de grasa fluoradas, acelera la transición a recubrimientos a base de agua. EE.UU. comanda la mayoría de la demanda debido a su infraestructura avanzada de conversión y alto consumo de productos de papel recubierto. El crecimiento se ve además apoyado por inversiones de grandes convertidores de embalaje en alternativas a base de fibra para restaurantes de servicio rápido, alimentos congelados y embalajes minoristas sostenibles.

Europa

Europa representa alrededor del 28% del mercado, respaldada por directivas de sostenibilidad estrictas como la Directiva de Plásticos de Un Solo Uso de la UE e iniciativas agresivas para eliminar los PFAS. Las principales economías, incluidas Alemania, Francia, Italia y los países nórdicos, están impulsando una fuerte demanda de recubrimientos a base de agua en cartones plegables, vasos de bebidas, envoltorios de panadería y envases minoristas premium. Los bien establecidos sistemas de reciclaje de la región favorecen los recubrimientos acuosos sobre los laminados multicapa, ayudando a los objetivos de circularidad. La innovación en químicas de barrera basadas en bio y compostables está expandiéndose rápidamente, reforzada por compromisos corporativos con envases a base de fibra en aplicaciones de servicios de alimentos, confitería y cuidado personal.

Asia-Pacífico

Asia-Pacífico posee casi el 30% del mercado y sigue siendo la región de más rápido crecimiento, impulsada por la producción de envases de alto volumen y la creciente demanda de las industrias de entrega de alimentos, comercio rápido y alimentos procesados. China, India, Japón e Indonesia son los principales contribuyentes, con crecientes esfuerzos regulatorios para frenar los desechos plásticos que aceleran la transición a sistemas de barrera acuosos repulpables. Los proveedores de envases orientados a la exportación en APAC están adoptando recubrimientos a base de agua para cumplir con los estándares de sostenibilidad occidentales. El crecimiento en aplicaciones de fibra moldeada, envases para llevar y envoltorios de alimentos resistentes a la humedad fortalece aún más la demanda, posicionando a la región como un centro crítico para la expansión del mercado a largo plazo.

América Latina

América Latina representa aproximadamente el 6% del mercado global, mostrando una adopción constante a medida que aumenta la conciencia sobre la sostenibilidad entre los productores de envases y las empresas de bienes de consumo. Brasil y México impulsan la mayor parte de la demanda regional, pasando de laminados de PE y recubrimientos de cera hacia alternativas reciclables a base de agua. Las iniciativas regulatorias dirigidas a los plásticos de un solo uso apoyan la adopción en envases de servicios de alimentos, panadería y lácteos. Aunque la modernización de la infraestructura avanza lentamente, las empresas multinacionales de envases están expandiendo operaciones locales, aumentando la disponibilidad de soluciones de barrera acuosa. El crecimiento en restaurantes de servicio rápido, vasos de bebidas y bienes de consumo de rápido movimiento refuerza la penetración gradual pero constante del mercado en la región.

Oriente Medio y África

La región de Oriente Medio y África tiene aproximadamente un 4% de participación, con la adopción impulsada por el creciente consumo de alimentos envasados, la urbanización y la expansión de cadenas de servicios de alimentos. Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica lideran la demanda a medida que las empresas adoptan recubrimientos acuosos reciclables y libres de PFAS para alinearse con los marcos de sostenibilidad emergentes. Los recubrimientos resistentes a la humedad y la grasa ganan terreno en envases de panadería, confitería y para llevar. Aunque la capacidad de conversión local limitada plantea desafíos, el aumento de la inversión en instalaciones modernas de recubrimiento y procesamiento de papel está mejorando la disponibilidad de suministro. La creciente colaboración con fabricantes globales de envases apoya una adopción más amplia en los sectores minorista, hotelero y de comida rápida.

Segmentaciones del Mercado:

Por Tipo

- Recubrimientos de Polietileno (PE)

- Recubrimientos de Polipropileno (PP)

- Recubrimientos de Tereftalato de Polietileno (PET)

- Recubrimientos Metalizados

- Recubrimientos a Base de Papel

- Otros

Por Tecnología

- Recubrimientos a Base de Agua

- Recubrimientos a Base de Solventes

- Otros

Por Funcionalidad

- Barreras de Humedad

- Barreras de Oxígeno

- Barreras de Sabor

- Barreras de Grasa

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo:

El paisaje competitivo del mercado de recubrimientos de barrera acuosa se caracteriza por una fuerte participación de productores químicos globales, formuladores de recubrimientos especializados y grandes convertidores de envases de papel enfocados en ofrecer soluciones de barrera reciclables y libres de PFAS. Los principales actores compiten en innovación tecnológica, cumplimiento normativo, rendimiento de película y compatibilidad con líneas de recubrimiento de alta velocidad. Las empresas están invirtiendo fuertemente en dispersiones de polímeros avanzados, aglutinantes de base biológica y químicas de barrera híbridas que mejoran la resistencia a la humedad, oxígeno y grasa, manteniendo la repulpabilidad. Las colaboraciones estratégicas entre fabricantes de recubrimientos y convertidores de envases están fortaleciendo la personalización de productos para aplicaciones de servicio de alimentos, comercio electrónico y venta minorista premium. Varios actores están ampliando la capacidad de producción y las redes de distribución regionales para satisfacer la creciente demanda de envases sostenibles. La inversión continua en I+D, la diferenciación de rendimiento y la adherencia a los estándares globales en evolución de contacto con alimentos y medioambientales siguen siendo factores críticos que moldean el posicionamiento competitivo en todo el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Cork Industries

- DuPont

- Follmann

- Amcor

- H.B. Fuller

- Chemline Global

- Avery Dennison

- Cattie Adhesives

- Clariant

- Dow Chemical

Desarrollos Recientes:

- En noviembre de 2025, Amcor anunció un nuevo “Desafío Amcor Lift-Off Invierno 2025/26”, invitando a start-ups de todo el mundo a desarrollar recubrimientos de barrera compostables o reciclables de alto rendimiento para envases flexibles y de papel.

- En abril de 2024, Siegwerk ha introducido una nueva bolsa de comida para mascotas de mono-PE (polietileno) con recubrimientos de barrera reciclables. Esta innovadora solución de embalaje está diseñada para mejorar la sostenibilidad en la industria de alimentos para mascotas al permitir un reciclaje más fácil mientras se mantiene la protección del producto.

- En marzo de 2024, Berry Global y Mitsubishi Gas Chemical Company han colaborado para introducir un recubrimiento de barrera reciclable, libre de EVOH, diseñado para aplicaciones de embalaje de alimentos, específicamente dirigido a tubos, frascos y botellas termoformadas. Esta solución innovadora utiliza la resina de barrera MXD6 de Mitsubishi, que tiene como objetivo mejorar la reciclabilidad del embalaje de alimentos mientras se mantiene la frescura y seguridad del producto.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tecnología, Funcionalidad y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La demanda de recubrimientos de barrera acuosos se acelerará a medida que las marcas globales se comprometan con formatos de embalaje totalmente reciclables y libres de PFAS.

- Las tecnologías de barrera a base de agua continuarán reemplazando laminados plásticos y recubrimientos de cera en aplicaciones de servicio de alimentos, retail y comercio electrónico.

- Los avances en dispersiones de polímeros y química de reticulación mejorarán la resistencia a la humedad, oxígeno y grasa en categorías de embalaje más amplias.

- Los sistemas de recubrimiento acuosos basados en bio y compostables ganarán terreno a medida que los reguladores endurezcan los requisitos de sostenibilidad y fin de vida.

- La adopción de equipos de recubrimiento de alta velocidad y eficiencia energética mejorará la eficiencia de producción para los convertidores.

- Los sistemas de barrera híbridos que combinan múltiples funcionalidades en una sola capa expandirán su presencia en embalajes de alto rendimiento.

- Más convertidores globales integrarán recubrimientos acuosos para cumplir con los estándares de embalaje de exportación alineados con las pautas de reciclabilidad occidentales.

- Las asociaciones entre fabricantes de recubrimientos y productores de embalajes impulsarán el desarrollo de productos personalizados y específicos para aplicaciones.

- La creciente demanda de embalajes de fibra moldeada creará nuevas oportunidades para soluciones de barrera acuosa uniformes y duraderas.

- Las presiones regulatorias dirigidas a los fluorquímicos y plásticos multicapa continuarán fortaleciendo la trayectoria de crecimiento a largo plazo del mercado.